Введение

Цифровизация процессов учёта играет важную роль в развитии экономики в современных условиях. С помощью цифровых технологий, учёт, становится более точным и эффективным.

Цифровая трансформация бизнеса: так называют процесс по внедрению новейших технологий в разные участки деятельности, а также глубокое преобразование продуктов. Подобный подход учитывает не просто приобретение нового оборудования или программного обеспечения. Это готовность к комплексным переменам, которые затрагивают культуру корпорации, корректное управление и внешние коммуникации.

Внедрение цифровых технологий для оптимизации и автоматизации бухгалтерского, налогового, управленческого и других видов учета, важна, так как позволяет значительно сократить время, затрачиваемое на обработку бухгалтерских документов, что увеличивает эффективность работы предприятия, снижает риски ошибок и недостоверности данных, что улучшает качество учетной информации и повышает доверие к финансовой отчетности предприятия, а также уменьшает нагрузку на персонал предприятия, освобождая его от рутинной работы и позволяя сосредоточиться на более важных задачах [1]. Автоматизация процессов учета является одной из важных составляющих цифровизации бизнеса, позволяя компаниям более эффективно использовать свои ресурсы и повышать конкурентоспособность на рынке. Кроме того, автоматизация процессов учета позволяет компаниям более точно и своевременно управлять своей финансовой деятельностью, что особенно важно в условиях быстро меняющейся экономической среды.

Если все делать правильно, то повысится плодотворность каждого из работников и эффективность деятельности в целом.

Таким образом, автоматизация учета непосредственно тесно связана с цифровизацией экономики. Современные предприятия все больше переходят к использованию цифровых технологий, что позволяет им ускорить и оптимизировать бизнес-процессы.

Цель исследования состоит в анализе возможностей использования цифровых технологий для улучшения процесса учета финансовой информации в организации.

Основные задачи исследования включают в себя [2]:

1. Определение текущего состояния процесса учета и идентификацию проблемных моментов.

2. Изучение существующих цифровых технологий и инструментов для учета.

3. Выявление преимуществ и рисков при использовании цифровых технологий для учета.

4. Разработка рекомендаций по внедрению цифровых технологий для улучшения процесса учета финансовой информации в организации.

Исследование поможет выявить проблемы в процессе учета и понять, какие цифровые технологии могут быть применены для улучшения этого процесса. Предложенные рекомендации могут быть использованы для оптимизации процесса учета и повышения эффективности работы организации в целом.

Материалы и методы исследования

Цифровизация процессов учёта является актуальной темой, которая позволяет повысить эффективность производственных и бизнес-процессов, что в свою очередь, приведет к повышению конкурентоспособности и прибыльности организаций.

Определение цифровой трансформации процессов учета применимо не только к отдельным организациям. Целые отрасли выбирают этот путь, чтобы соответствовать меняющейся реальности. С помощью этих критериев и прорывных технологий меняется жизнь каждого человека и операционная модель бизнеса [5].

Существенным фактором в любой предприятия является влияние автоматизации процессов учета на бизнес-процессы предприятий.

Внедрение систем автоматизации учета позволяет улучшить эффективность работы предприятия и повысить ее конкурентоспособность. Кроме того, она позволяет быстро получать актуальную информацию, что помогает принимать взвешенные решения в управлении бизнесом.

Одним из наиболее заметных преимуществ автоматизации процессов учета является возможность получения точной и своевременной информации о финансовом состоянии предприятия. Это позволяет ускорить процесс принятия решений, обеспечить более эффективное использование ресурсов и оптимизировать бизнес-процессы.

Важно отметить, что автоматизация процессов учета может затронуть не только бухгалтерию и финансы предприятия, но и другие отделы, такие как логистика, склад, закупки и т.д. Все это позволяет улучшить координацию деятельности различных подразделений предприятия и повысить эффективность бизнес-процессов в целом [6].

Одним из примеров такой интеграции является автоматизация процесса закупок и складского учета. В этом случае автоматизация позволяет сократить время между заказом товара и его поставкой, что повышает скорость обслуживания клиентов. Кроме того, автоматизация позволяет улучшить контроль за запасами и их движением, что позволяет оптимизировать процесс управления запасами и уменьшить издержки на их содержание.

Немаловажным фактором в процессе анализа процессов учета является исследование особенностей внедрения систем автоматизации учета в российских компаниях.

В Российской Федерации автоматизация процессов учета является актуальной темой, и многие предприятия начинают внедрять соответствующие системы. Однако, в процессе внедрения могут возникать определенные проблемы и сложности, связанные с особенностями российской экономики и законодательства.

Одним из основных вызовов при внедрении систем автоматизации учета является необходимость учета валютных операций [4].

Российские предприятия часто имеют дело с валютными операциями, и для их корректного учета необходима специальная настройка в системе автоматизации учета. Кроме того, есть ряд особенностей в законодательстве, связанных с учетом и налогообложением. Например, в РФ действует налог на добавленную стоимость (НДС), и предприятия должны учитывать его при каждой транзакции. Это требует соответствующей настройки системы автоматизации учета и внедрения специальных модулей для расчета НДС.

Помимо вышесказанного, в России существует ряд требований к форме и содержанию отчетности. Это может потребовать дополнительной настройки системы автоматизации учета и обучения сотрудников, которые будут ее использовать. Наконец, еще одним вызовом является наличие различных внутренних процедур и правил, которые могут отличаться в разных компаниях.

Внедрение системы автоматизации учета может потребовать изменения этих процедур, что может вызвать определенное сопротивление со стороны сотрудников [8].

Автоматизация процессов учета может иметь множество преимуществ для предприятий, ее внедрение также может столкнуться с рядом проблем и вызовов, особенно в контексте цифровизации экономики.

Ниже представлены некоторые из этих проблем [3]:

1. Высокие затраты на внедрение.

Реализация системы автоматизации учета может потребовать значительных затрат на покупку, настройку и обслуживание программного обеспечения, а также на обучение персонала. Это может быть особенно проблематично для малых и средних предприятий, которые могут столкнуться с ограниченными финансовыми ресурсами.

2. Низкая квалификация персонала.

Внедрение системы автоматизации учета требует наличия у предприятия квалифицированных специалистов, которые могут настроить и использовать эту систему. Однако в России может быть сложно найти таких специалистов, поскольку рынок труда находится в постоянном развитии и обучение сотрудников в новых технологиях может быть затруднительно.

3. Сложность интеграции с другими системами.

Предприятия могут уже использовать другие системы, такие как системы управления производством или системы управления отношениями с клиентами. Интеграция новой системы автоматизации учета может быть сложной и потребовать значительных усилий и затрат.

4. Риск потери данных.

Хранение и обработка конфиденциальной информации может стать одним из наиболее проблематичных аспектов внедрения системы автоматизации учета. Предприятия должны обеспечить высокую степень защиты данных, чтобы избежать утечек или нарушений безопасности.

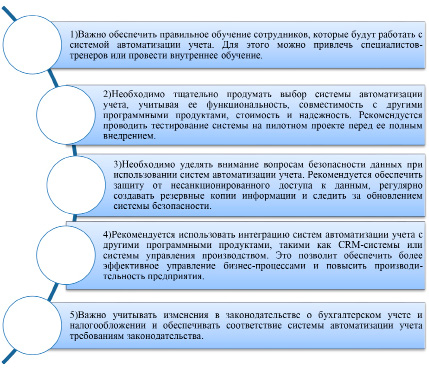

На основе анализа проблем и вызовов, связанных с внедрением систем автоматизации учета в условиях цифровизации экономики, можно предложить следующие рекомендации представленные на рисунке 1.

Важно учитывать не только технические аспекты внедрения систем автоматизации учета, но и социальные.

Необходимо убедиться, что внедрение системы не приведет к сокращению рабочих мест, а также обеспечить коммуникацию сотрудников и обеспечить их участие в процессе внедрения.

Реализация данных рекомендаций позволит компаниям снизить риски при внедрении систем автоматизации учета, повысить эффективность бизнес-процессов и улучшить конкурентоспособность в условиях цифровизации экономики.

Стоит также упомянуть, что автоматизация учетных процессов может сопровождаться рисками и негативными последствиями, которые необходимо учитывать при внедрении новых технологий.

Рис. 1. Рекомендации, связанные с внедрением систем автоматизации учета в условиях цифровизации экономики

Некоторые из возможных рисков и негативных последствий автоматизации учетных процессов в контексте цифровизации экономики могут включать [9].

1) нарушение конфиденциальности и безопасности данных: использование новых технологий может повысить риск кибератак и утечки конфиденциальной информации;

2) ошибки и несоответствия: автоматизация учетных процессов может привести к ошибкам и несоответствиям в данных, если система не настроена или не обслуживается правильно;

3) зависимость от технологий: автоматизация учетных процессов может сделать компанию более уязвимой к отказу технологий, и если система автоматизации не работает, бизнес-процессы могут остановиться;

4) увольнения сотрудников: автоматизация учетных процессов может привести к сокращению рабочих мест, так как некоторые задачи могут быть автоматизированы, что может привести к недовольству и сопротивлению со стороны персонала;

4) высокие затраты на внедрение: внедрение новых технологий и систем автоматизации может потребовать значительных финансовых затрат и времени на обучение персонала;

5) отсутствие гибкости и адаптивности: автоматизация учетных процессов может быть жесткой и не гибкой, что может затруднять адаптацию к новым требованиям и изменениям в бизнес-процессах.

Опираясь на все вышеупомянутые факторы, необходимые для автоматизации учета, новые технологии автоматизации учетных процессов могут быть очень полезны на практике и могут привести к существенному улучшению эффективности и точности учета. Одним из главных преимуществ автоматизации учетных процессов является уменьшение вероятности ошибок, связанных с ручным вводом данных. Это может привести к более точному и достоверному учету, что в свою очередь поможет компаниям принимать более обоснованные и информированные решения.

Также автоматизация учетных процессов может ускорить процесс учета, что позволит сократить время, затрачиваемое на управление финансами. Например, автоматизированные процессы могут автоматически создавать отчеты и совершать другие рутинные задачи, которые раньше занимали много времени.

Еще одним преимуществом автоматизации учетных процессов является возможность улучшить прогнозирование и планирование бизнеса. Автоматизированные системы учета могут предоставлять компаниям более точную информацию о доходах, расходах и других финансовых показателях, что позволяет компаниям лучше понимать свои финансовые возможности и принимать более обоснованные решения.

Наконец, автоматизация учетных процессов может помочь компаниям соблюдать требования законодательства и регулирования.

Автоматизированные системы учета могут автоматически генерировать отчеты и данные, необходимые для соблюдения законов и нормативов, что снижает вероятность ошибок и повышает точность учета.

Введение новых технологий автоматизации учетных процессов может быть очень полезным для предприятий, особенно если они сталкиваются с большим объемом данных и рутинными задачами. Однако, перед внедрением автоматизации необходимо тщательно проанализировать потребности предприятия и выбрать подходящую технологию, чтобы добиться максимальной эффективности и результативности.

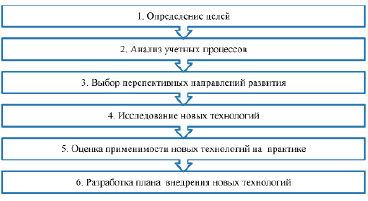

На рисунке 2 представлены основные этапы процесса определения применимости новых технологий автоматизации учетных процессов на практике. Каждый этап является важным и необходимым для обеспечения эффективного внедрения новых технологий и достижения поставленных целей.

После определения целей и анализа учетных процессов, выбираются перспективные направления развития, исследуются новые технологии и оценивается их применимость на практике. На основе полученных результатов разрабатывается план внедрения новых технологий. Немаловажным фактором в автоматизации учета является идентификация перспективных направлений развития автоматизации учетных процессов. Она является важным шагом в достижении целей цифровизации экономики и оптимизации бизнес-процессов. Для этого необходимо провести анализ текущего состояния учетных процессов, выявить проблемы и пробелы, определить потенциальные области для внедрения новых технологий и инструментов автоматизации.

Рис. 2. Основные этапы процесса определения применимости новых технологий автоматизации учета

Факторы, влияющие на идентификацию перспективных направлений развития автоматизации учета

|

Strengths (Сильные стороны): |

Weaknesses (Слабые стороны): |

Opportunities (Возможности): |

Threats (Угрозы): |

|

Возможность повышения эффективности и точности учетных процессов с помощью автоматизации |

Высокие затраты на внедрение и поддержание систем автоматизации |

Возможность использования более современных технологий автоматизации |

Рост конкуренции на рынке автоматизации учетных процессов |

|

Возможность снижения затрат на учет и ускорения процессов |

Необходимость квалифицированных специалистов для работы с новыми технологиями |

Возможность улучшения качества обслуживания и удовлетворенности клиентов |

Риск нарушения конфиденциальности и безопасности данных |

|

Возможность повышения уровня безопасности и конфиденциальности данных |

Риск потери данных в случае сбоев в работе систем автоматизации |

Возможность использования большего объема данных для анализа и принятия решений |

Риск несоответствия новых технологий стандартам и требованиям законодательства |

|

Возможность улучшения аналитических возможностей |

Необходимость внедрения дополнительных мер защиты информации для предотвращения кибератак и взломов |

Возможность создания новых продуктов и услуг на основе собранных данных |

Риск зависимости от внешних поставщиков технологий и услуг |

Одним из основных методов для идентификации перспективных направлений развития автоматизации учетных процессов является SWOT-анализ, который позволяет определить сильные и слабые стороны текущей системы учета, а также выявить возможности и угрозы внедрения новых технологий [10].

Для проведения SWOT-анализа необходимо выполнить следующие шаги:

1. Оценить сильные стороны текущей системы учета, которые можно сохранить и развивать. Это могут быть хорошо обученный персонал, надежная база данных, стандартизированные процессы и т.д.

2. Определить слабые стороны текущей системы учета, которые могут быть улучшены при внедрении новых технологий. Это могут быть недостаточная автоматизация процессов, высокий уровень ручной работы, отсутствие системного подхода и т.д.

3. Определить возможности, которые могут быть использованы для улучшения учетных процессов. Это могут быть новые технологии автоматизации, возможность использования больших данных для анализа и принятия решений, использование облачных решений и т.д.

4. Оценить угрозы, которые могут возникнуть при внедрении новых технологий. Это могут быть недостаточная защита конфиденциальных данных, низкая адаптивность системы к изменениям в бизнес-процессах и т.д.

Более подробно будет представлено таблице.

После проведения SWOT-анализа можно определить перспективные направления развития автоматизации учетных процессов, которые будут соответствовать потребностям предприятия и обеспечивать ее эффективное функционирование. Направлениями развития могут быть внедрение облачных решений, автоматизация управления документами автоматизация управления документами, реализация системы учета расходов и доходов, внедрение системы управления проектами, создание системы аналитики данных и т.д.

Результаты исследования и их обсуждение

Автоматизация процессов учета представляет собой важный инструмент для повышения эффективности работы предприятий и обеспечения их конкурентоспособности в условиях цифровой экономики.

При выборе перспективных направлений развития автоматизации учетных процессов, необходимо учитывать специфику деятельности предприятия и ее цели. Например, если компания занимается производством, то внедрение системы планирования ресурсов предприятия (ERP) будет более эффективным, чем система учета расходов и доходов. Если же компания занимается продажей услуг, то важнее будет внедрение системы управления клиентскими отношениями (CRM). Так же при выборе перспективных направлений развития автоматизации учетных процессов необходимо учитывать степень готовности предприятия к внедрению новых технологий и возможные риски. Некоторые предприятия могут не иметь достаточной технической подготовки или не готовы к изменениям в рабочих процессах, что может привести к затратам на дополнительную обучение персонала или к снижению производительности.

Обобщая, идентификация перспективных направлений развития автоматизации учетных процессов должна основываться на глубоком анализе текущего состояния учетных процессов и потребностей предприятия, а также учитывать возможности и риски, связанные с внедрением новых технологий.

Заключение

В заключение можно сделать вывод, что автоматизация процессов учета играет важную роль в повышении эффективности работы предприятий. Цифровизация процессов учёта становится необходимым условием развития экономики в современных условиях, когда важность быстрого доступа к информации и её точности неоспорима. Таким образом, предприятия, которые используют цифровые технологии в учёте и анализе финансовых данных, получают конкурентное преимущество в бизнесе и становятся более успешными и эффективными.

Внедрение систем автоматизации учета может существенно сократить затраты на работу с документами, увеличить точность учета и ускорить процессы принятия управленческих решений. В условиях цифровой экономики автоматизация процессов учета становится особенно актуальной, поскольку она позволяет компаниям оперативно реагировать на изменения в рыночных условиях и эффективно использовать доступные технологии. Однако внедрение систем автоматизации учета может быть связано с некоторыми проблемами, такими как сложность внедрения, необходимость обучения персонала и т.д.

Для успешного внедрения систем автоматизации учета в условиях цифровизации экономики необходимо учитывать особенности российского рынка, а также выбирать решения, которые наилучшим образом соответствуют потребностям предприятия. Кроме того, необходимо обеспечивать надежность и безопасность хранения данных, используемых в системах автоматизации учета.

Библиографическая ссылка

Измалкова И.В., Поленникова Г.И., Татаренко Л.Ю. ЦИФРОВИЗАЦИЯ ПРОЦЕССОВ УЧЕТА В КОНТЕКСТЕ РАЗВИТИЯ ЭКОНОМИКИ В СОВРЕМЕННЫХ УСЛОВИЯХ: ПРОБЛЕМЫ И ВЛИЯНИЕ НА БИЗНЕС-ПРОЦЕССЫ // Вестник Алтайской академии экономики и права. 2023. № 6-1. С. 47-54;URL: https://vaael.ru/ru/article/view?id=2857 (дата обращения: 20.06.2026).

DOI: https://doi.org/10.17513/vaael.2857