Введение

Проблема организации эффективного и результативного импортозамещения многих видов техники и комплектующих как в целом на обширном ландшафте востребованности субъектами российской экономики, так и в особо важных для национальной безопасности секторов, каким является здравоохранение, со всей остротой встает в условиях вызовов, порожденных существующим геополитическим кризисом в отношениях с недружественными западными странами. Однако в сегодняшней обстановке санкционных ограничений, переходящей порой уже к горячей конфронтационной фазе, сопровождающейся разрывом традиционных глобальных цепочек создания стоимости, задача организации отечественного высокотехнологичного производства изделий медицинского назначения не может иметь однозначного и быстрого решения, так как требует сосредоточения чрезвычайно больших инвестиционных и интеллектуальных ресурсов. Неслучайно она носит острый характер в дискуссиях как общетеоретического, так и практико-ориентированного характера, с самыми различными, порой взаимоисключающими подходами, в отношении средств и методов проведения рыночной промышленной политики, места и роли государственных органов в воспроизводственных процессах.

Прежняя дискуссия в отношении превалирующей концепции начала двадцать первого века экономической модели воспроизводства однозначно отходит от парадигмы развития производительных сил, основанной на либеральных принципах «чисто рыночного капитализма» в духе т.н. «Вашингтонского консенсуса», в пользу моделям экономического роста с растущей ролью госуправления, инициативной бюджетной поддержкой критических важных отраслей экономики, предпринятой особенно масштабно капиталистическими странами в качестве защитных мер последствий COVID-19 [1, c.24]. Так, в последние годы многие прежде либеральные страны, США в первую очередь, предприняли интервенции в триллионы долларов на потребительский рынок в целях поддержки стагнирующего спроса и стимулирования предложения частных компаний. Это логично позволило предположить наличие у прежде стран с рыночной экономикой элементов хозяйственного механизма, скорее свойственных социалистическим странам с директивным регулированием. В российской экономике на подобных принципах сегодня формируется политика обеспечения технологического суверенитета, применимого к условиям деятельности многих секторов экономики, пострадавшей от введения санкционных ограничений.

Исторической особенностью отечественного фармкомплекса страны является специализация на выпуске высококачественных субстанций для изготовления лекарств, имеющих промежуточный характер. Наша страна обеспечивала не только свои потребности, но и фирмы десятков дружественных стран мира, даже помогая многим из них из регионов Азии, Латинской Америки, Африки, и многим другим создавать собственные производства лекарственных средств. В настоящее время прежде импортонезависимая в отношении товаров медицинского назначения страна имеет в среднем соотношение отечественных препаратов и импортных как пропорцию три к семи. Необходимо признать, что 90 процентов условно отечественных медпрепаратов произведены из импортных компонентов, что крайне не обеспечивает национальную безопасность, особенно в связи с тем, что ввозятся исходные субстанции из самых дешевых и низкокачественных производства фирм Китая, Индии, стран Юго-Восточной Азии [2].

Эффективное импортозамещение в медицине рассматривается уже в категориях национальной безопасности, и неслучайно оказываются верно расставленными приоритеты государственной политики, нацеленные на опережающее развитие отрасли, и обеспечение импортонезависимости спроса по различным важным субстанциям и медицинским, изделиям, остро востребованным отечественной системой здравоохранения. Следует отметить, что российский рынок высокотехнологичных инженерных решений в сфере здравоохранения в основном сформирован, однако традиционно представлен в основном зарубежными разработками, особенно западных фирм, что не обеспечивает требования национальной безопасности. В случае отказа от поставок импортного оборудования, его внутреннее развитие будет являться критически важной задачей, так как это будет представлять собой импортозамещающие технологии, чтобы использовать мощный потенциал российской промышленности, не утративший до конца актуальный позднесоветский задел. Важно отметить, что высокотехнологичные отечественные инженерные решения базируются в большинстве случаев на технических и научных инновациях, разработанных в лабораториях и опытно-конструкторских бюро, при должных объемах финансирования и кадрового обеспечения, которых сегодня явно недостаточно, особенно в сравнении с советским периодом.

Целью данного исследования является оценка существующего состояния внутреннего рынка сложной медицинской техники, необходимой для разработки перспективных направлений организации импортозамещающих производств современной инновационной продукции данной номенклатуры, включая возможности создания новых глобально конкурентоспособных медицинских изделий. Государственная промышленная политика в данной области заключается в создании и внедрения инноваций в области использования гибкой электроники в медицине. Как и во многих других важных сферах жизнедеятельности общества, способствующих решению проблемы импортозамещения, обеспечить выпуск в секторе высокотехнологичных медицинских изделий предполагается путем создания соответствующих инженерно-производственных центров.

Ускоренное развитие мощностей фармацевтической и медицинской промышленности, на основе адресного госфинансирования целевых научно-прикладных исследований и разработок (R&D), объектов капитального строительства и технологического обрудования, позволит к концу 2030 года увеличить долю стратегически значимых лекарственных средств и медоборудования отечественного производства. Требуется освоить ускоренное и инновационное производство медицинских изделий по полному производственному циклу, при этом преодолевать субъективно негативный имидж изделий отечественной промышленности медицинского назначения, что привело к снижению доли до критически малых значений продукции отечественных предприятий на внутреннем рынке. Нет уже былого несоответствия технологического уровня производственных мощностей предприятий медицинской промышленности современным мировым стандартам производства, повсеместно проведены за годы рыночных реформ мероприятия по внедрению систем менеджмента качества в соответствии с рекомендациями ИСО. Неслучайно, благодаря поддержке политике технологического суверенитета органами власти, ожидается появление широкого спектра инновационных диагностических систем на биочипе, ускоренно внедряемых на рынок благодаря упрощенной сертификации.

Материалы и методы исследования

Исследование проведено с использованием следующих методов научного познания: эмпирического, экономико-статистического, структурного и морфологического, экспертных оценок, вероятностного моделирования, применяемых для анализа явлений экономической действительности, присущей рассматриваемой отрасли. Технико-организационное оснащение российского здравоохранения, как и многих других отраслей социально-гуманитарной сферы, до настоящего времени находилось вне серьезного внимания экономических властей, финансируя по остаточному принципу. Сложилось так, что в прежде импортонезависимой стране в настоящее время две трети рынка лекарственных препаратов составляют внешние поставки, при этом даже у компаний из недружественных США размер чистой прибыли, извлекаемой на российском фармацевтическом рынке, доходит до 50 млрд рублей ежегодно. Неслучайно Министерство здравоохранения РФ справедливо подвергается критике за неэффективное выполнение задач по лекарственному импортозамещению [3].

Результаты исследования и их обсуждение

Основными сегментами высокотехнологичного рынка медицинской техники на электронной компонентной базе являются рынок диагностического оборудования для медицинской визуализации и рынок лабораторной диагностики, в которой российская промышленность пока уступают иностранным компаниям, работающим на глобальном уровне (таблица). Пока по многим сегментам высокотехнологичного медоборудования предприятия стран БРИКС в подавляющей своей массе находятся на стадии догоняющего развития, и в ближайшей перспективе такая ситуация не имеет перспектив на радикальные изменения, так как российские разработки находятся в стадии фундаментальных исследований, не многие из них опробированы и выведены на рынок.

Анализ перспектив организации отечественного импортозамещающего производства электронной медицинской техники

|

№ |

Направление |

Экспертная оценка мирового состояния отрасли, темпы роста |

Компании – мировые лидеры отрасли |

Наличие целевых компетенций у отечественных предприятий |

Критичность к санкциям и перспективы импортозамещения |

|

1 |

Рынок диагностической техники (аппараты УЗИ, рентгенографии, томографы, и др.) |

Объем рынка превышает 35 млрд долл., среднегодовые темпы роста 4,7%. |

Фирмы западных стран (порядка 28% глобального рынка), и БРИКС |

Номенклатура изделий узкая, в основном по в кооперации с иностранными фирмами |

Критичность к санкциям высокая. Сотрудничество с фирмами Индии и Китая, Бразилии, Перу |

|

2 |

Рынок лабораторной диагностики |

В 2020 году рынок вырос до 74,65 млрд долл. темпы роста – 5,3% ежегодно |

Более 50% рынка за западными фирмами. Доля стран БРИКС невелика, но с быстрым ростом |

Отечественное производство в стадии развития, имея долю всего 16,6 % от общего объема внутреннего рынка (более 1 млрд долларов) |

Критичность к санкциям высокая. Требуется поиск новых партнеров среди фирм дружественных стран. |

|

3 |

Рынок медицинской электроники для медицинских применений (МЭМС) |

Более 25 млрд долл, наиболее быстрорастущий сегмент |

Компании западных стран. Доля стран БРИКС невелика. |

Находится на стадии формирования. Отсутствует серийное производства компонентов микроэлектроники |

Критичность к санкциям высокая. Производство возможно по кооперации с фирмами дружественных стран. |

|

4 |

Рынок печатной электроники для медицинских применений (оптоэлектроника, сенсоры, радиочастотная идентификация, и др.) |

Рост рынка до 76,8 млрд долл., с ежегодным темпом 5-7%. |

Компании западной юрисдикции, а также локальные нишевые игроки различных стран |

Развит слабо и в значительной степени зависит от импорта, за исключением тестеров для измерения уровня глюкозы в крови человека. |

Критичность к санкциям высокая, возможно преодолеть интенсивным вливанием средств в НИОКР и сотрудничеством с фирмами дружественных стран |

|

5 |

Рынок терагерцовых систем для медицинских применений |

Свыше 10 млрд долл., на основе масштабных государственными закупок |

Компании западной юрисдикции, Японии |

Находится в стадии фундаментальных научных исследований в ведущих научных центрах |

Проведение НИОКР, в дальнейшем, запуск промышленного производства. Задача на 10 лет |

|

6 |

Рынок диагностических систем на чипе (Lab-on-Chip) – |

Оценочно, в 2023 году составит16,3 млрд долл. Рынок растет на 20-30% ежегодно |

Компании западной юрисдикции, Японии |

Есть некоторые разработки, находятся на стадии коммерциализации для российского и глобального уровня. |

Высокая стоимость разработки новых решений, жесткие требования к проведению клинических испытаний |

Составлена автором на основе данных Госкомстата РФ, специализированных отечественных и зарубежных аналитических центров по исследованию рынков.

Таким образом, разработка собственных технологий и, в дальнейшем, запуск промышленного производства высокотехнологичных медицинских систем с электронными компонентами является стратегически важной задачей, требующей серьезной господдержки. Оценочно, ожидается среднегодовой темп их роста в 31,5% в течение прогнозируемого периода до 2026 г. Терагерцовые технологии – это новая и растущая область науки и техники, которая имеет потенциал для разработки самых различных приложений, варьирующихся от сканирования пассажиров в аэропортах до передачи больших цифровых данных. С появлением этой технологии в наши дни достижимы сложные коммерческие приложения, такие как визуализация безопасности, лекарства, обнаружение взрывных устройств, автономная посадка самолетов и их дозаправка, высокоскоростная связь и т. д.

По данным таблицы можно проследить, что лидерами мирового рынка производства высокотехнологичной медтехники являются в основном крупные фирмы и транснациональные корпорации (ТНК), принадлежащие юрисдикции западных стран и Японии. При этом, перспективные терагерцовые технологии являются принципиально инновационными во всем мире, и в случае одинакового старта в исследованиях и разработках, их успешности, данные диагностические системы российского производства могут в дальнейшем занять значительную долю не только внутреннего, но и глобального рынка.

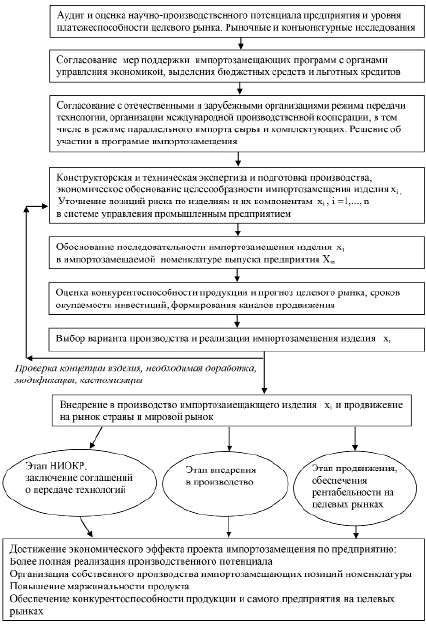

Основной шанс для успеха политики импортозамещения заключается в том, чтобы стать способной к инновациям, организация должна быть гибкой и адаптивной. В промышленности, на традиционных крупных предприятиях много лет выстраивалось системное управление производством по одной отлаженной технологии, а теперь требуется, чтобы весь коллектив включился в создание импортозамещающей продукции, требующих разработки продуктовых и технологических инноваций, значительного количества времени на исследования и разработки. Опасность заключается в отрыве от «фундамента стабильности», заключающейся в том, что на предприятии может стать некому выпускать уже освоенную, стандартную продукцию, обеспечивающую ему основной доход и устойчивость, поскольку все станут заняты перспективным импортозамещающим исследованием, доход от которой не скоро поступит. Однако есть разумное решение, что можно стимулировать инновации, не портя отлаженный производственный механизм традиционной продукции, – если использовать т.н. «островной метод» к изменениям.

При этом на первом этапе требуется вычленить из основной части предприятия подразделение импортозамещения, состоящее из по-настоящему творческих людей, способных на качественный креатив, и при их отсутствии нанять со стороны. Нужно обособить им рабочие места, чтобы не смешивались ценности творческих лиц и производственников – организация рутинного массового производства на основном производстве идейно отличается от нестандартной поисковой работы, нацеленной на разработку инновационного импортозамещающего продукта – большой серийный выпуск против единичного перспективного изделия. Понятно, что в условиях конкурентного рынка даже успешно внедренный импортозамещающий продукт может оказаться неконкурентоспособным: не оправдались первоначальные инвестиции, объем рынка оказался слишком узким, цена изготовленной единичной продукции оказалась несопоставимо высокой по отношению к массово производимой продукции и т.д. К тому же ведущие ТНК тратят на перспективные разработки десятки миллиардов долл. ежегодно, что пока недоступной российским предприятиям, на что обращают внимание Шавтикова Л.М. с соавторами, разбирая плюсы и минусы отечественного замещения и меры господдержки для IT-разработчиков [4, c. 134]. После разработки концептуального облика продукта на этапе внедрения следует установить линии связи с основными цехами предприятия.

Процесс импортозамещения как разновидность инновационной стратегии на предприятии должен опираться на рыночных исследованиях, так как слишком высока цена ошибки производства неконкурентоспособной продукции для условий российских предприятий, не обладающих достаточным запасом прочности, дешевым кредитом, научными и прикладными компетенциями, персоналом необходимой квалификации.

Несмотря на это, более тысячи проектов импортозамещения должны обеспечить импортонезависимость предприятий от поставок фирм недружественных стран по самому широкому спектру видов экономической деятельности.

Развернутая схема организации производства импортозамещающей продукции (составлена авторами)

Реализация намеченных программ позволит в самых чувствительных секторах, например, станкостроении, значительно сократить импортозависимость с текущих 88%, при этом планируется, что в 20-летней перспективе это привлечет обратно в бюджет доходов от отчислений товаропроизводителей объеме до 2,2 трлн руб. (прирост в 13,6 раз). В некоторых особо ответственных сферах для национальной безопасности, в частности, оборонной промышленности, уже практически до 100% составляет уровень отечественного производства, что объясняется традиционно высоким вниманием властей к этой сфере, и достаточно серьезным позднесоветским заделом в исследованиях и разработках, не потерявшим актуальность и сегодня [5].

С точки зрения чисто экономической теории следует учесть объективно низкую степень эффективности импортозамещающих производств по сравнению с теми, что функционируют на принципах кооперирования со специализированными предприятиями при изготовлении дешевой и конкурентоспособной продукции. Данная стратегия полностью оправдывается только приоритетами национальной безопасности и технологического суверенитета. Масштабные процессы импортозамещения в условиях возведения искусственных барьеров не укладываются в рамки классической теории справедливой и взаимовыгодной международной торговли, основанной на извлечении сравнительных конкурентных преимуществ предприятий отдельных стран, и обоснованно требуют приложения непропорционально больших финансовых вложений в науку и производство, в организацию и управление предприятиями в условиях ограниченного по размеру рынка. Неслучайно многие правительственные документы стали посвящаться решению данной проблемы уже на протяжении более чем десятка лет, в том числе законы, стратегические направления, целевые программы, ведомственные руководящие документы и т.д., включая отраслевой план «Фарма-2030» [6]. Он рассматривается как естественное продолжение предыдущих отраслевых стратегий и национального проекта «Здравоохранение», предусматривающий развитие фарм- и медпромышленности до 2030 г., на инновационной основе, нацеливающих кратно повысить объемы отечественного производства. Отмечается важность поддержки конкурентоспособных отечественных медицинских инновационных импортозамещающих решений и предприятий, для которых появляются новые возможности при уходе западных компаний [7].

Сегодня темпы и успешность политики импортозамещения и технологического суверенитета неодинаково реализуются в разных секторах российской экономики, и объясняется это как логическое следствие недостаточного внимания ко многим отраслям собственной промышленности, наблюдаемом на значительном промежутке постреформенного периода. Закон о промышленной политике в РФ появился только в 2014 году, и даже на протяжении последних девяти лет итоги его реализации оцениваются специалистами достаточно скромно [8], так как к развитию собственного промышленного производства и обеспечению технологического суверенитета по многим критически важным наукоемким технологиям экономические власти только приступают.

Видно, что проблемы импортозамещения в отечественной медицине находятся в центре внимания высших органов управления страны, и новым проектам в медицинской промышленности оказывается приоритетная поддержка, о чем свидетельствует широко освещаемый во всех федеральных СМИ торжественный запуск 30.03.2023 одновременно трех новых крупных фармпроизводств: в Санкт-Петербурге, Калининграде и Саранске, с непосредственным участием Президента РФ [9]. Отечественный фармацевтический рынок показывает положительную динамику роста с неплохим среднегодовым темпом 4-5%, его объем оценивался в 28,0 млрд долл. уже в 2020 году, но тем не менее доля российского фармрынка в глобальном контексте относительно невелика и варьируется в диапазоне 2-2,5% [10].

Заключение

Проводившаяся последовательно с началом рыночных преобразований 90-х годов прошлого века штатными реформаторами политика деиндустриализации нашей страны и превращения в сырьевой придаток развитых стран в настоящее время пришла в противоречие с установками на национальный суверенитет и отказ от чрезмерной импортозависимости. ТНК, базирующиеся в основном в западных странах, целенаправленно проводят политику глобализации, направленную на повсеместное проникновение на национальные рынки и подавление местных производителей, стремясь к получению квазимонопольной прибыли за счет производства продукции высоких технологий.

При обосновании программ импортозамещения многими авторами незаслуженно упускается из виду принцип экономической целесообразности освоения промышленных исследований, дихотомии кооперационной и импортозамещающей стратегий. Необходимо проведение масштабного импортозамещения в рамках государственных программ поддержки предприятий, однако не следует отказываться и от реализации сравнительных конкурентных преимуществ в системе международной торговли, для чего нужно налаживать международную производственную кооперацию с фирмами дружественных стран, брать у них готовое качественные сырье и комплектующие для выпуска конечной отечественной высокотехнологичной продукции.

Библиографическая ссылка

Яковлев Г.И., Стрельцов А.В. ОСОБЕННОСТИ ОРГАНИЗАЦИИ ИМПОРТОЗАМЕЩАЮЩЕГО ПРОИЗВОДСТВА ВЫСОКОТЕХНОЛОГИЧНЫХ ИЗДЕЛИЙ МЕДИЦИНСКОГО НАЗНАЧЕНИЯ // Вестник Алтайской академии экономики и права. 2023. № 5-1. С. 162-169;URL: https://vaael.ru/ru/article/view?id=2822 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.2822