Введение

Сейчас, в сложившейся сложной экономической ситуации в стране, необходимо грамотно использовать весь потенциал имеющихся экономических ресурсов, а как известно недвижимость в современном мире является одним из важнейших ресурсов. В связи с чем важно рассмотреть существующие проблемы, касающиеся оценки кадастровой стоимости недвижимости, а также предположить возможные способы и пути их решения.

Цель исследования заключается в исследовании и обосновании проблем государственной кадастровой оценки с учетом современных условий.

Материалы и методы исследования

На территории Российской Федерации в соответствии с действующим законодательством недвижимое имущество подлежит обязательной государственной оценки. Экономика страны, а так же система налогообложения напрямую зависят от итогов проведения кадастровой оценки.

Согласно законодательству РФ под кадастровой оценкой понимается проведение множество отведенных на то процедур, с целью определения кадастровой стоимости.

С 1 января 2020 были внесены некие поправки в ФЗ №237 «О государственной кадастровой оценки», главной из которых является, то что теперь кадастровую оценку будет проводить государственное бюджетное учреждение (далее ГБУ), а это значит, что отныне кадастровую оценку будет осуществлять только государство.

До вступления в силу поправок в вышеупомянутом федеральном законе кадастровую стоимость определяли имеющие на это право организации, которые были выбраны на конкурсной основе. Муниципалитеты самостоятельно принимали решение о необходимости проведения государственной кадастровой оценки, после чего, отбирали тех, кто будет исполнять данную работу, и далее в итоге заключали с ними контракт.

ГБУ по определению кадастровой стоимости возникает в соответствии с приказом или распоряжением уполномоченного на это органа субъекта РФ. Следственно, в каждом субъекте Российской Федерации имеется госструктура, главными функциями и полномочиями которой являются:

1. Оценка кадастровой стоимости недвижимости по 237-ФЗ (в соответствии с 14 статьей);

2. Определение кадастровой стоимости заново созданных и поставленных на кадастровый учет объектов;

3. Кадастровая оценка объектов, которые были изменены (при постройке или сносе части дома, изменении площади и др.);

4. Сбор материалов, обработка данных, а так же необходимость вести запись на накопители и хранение информации используемой на протяжении проведения кадастровой оценки;

5. Предоставление в Росреестр полученных данных, в результате своей деятельности.

Следует принять во внимание, тот факт, что в большое количество приказов Росреестра, который устанавливает порядок проведение государственной кадастровой оценки, так же были внесены некие поправки. Данные перемены изначально коснулись тех граждан, кто обладает желанием устранить неточности в кадастровой стоимости своих объектов недвижимости.

Особенности в порядках оценки и оспаривания кадастровой стоимости

|

Норма |

ФЗ №135-ФЗ (старый закон) |

ФЗ №237-ФЗ (новый закон) |

|

Досудебный порядок |

Является обязательным для юридических лиц |

Не предполагает досудебного порядка |

|

Кто определяет кадастровую оценку недвижимости |

Отбираемая на конкурсной основе частная оценочная организация. Результаты оценки утверждают региональные и местные власти. |

Бюджетные учреждения в соответствии с указанием методологии о государственной кадастровой оценке (ГКО). Ответственность за работу ГБУ несут региональные органы власти. |

|

Где оспаривать результаты кадастровой оценки |

Комиссия по рассмотрению споров, суд. Для юридических лиц необходимость в предварительном обращении в комиссию – обязательно |

Комиссия по рассмотрению споров, суд. Предварительное обращение в комиссию обязательным не является. |

В том числе, подлежит изменениям форма заявления об исправлении таких ошибок, что существенно упрощает процедуру. Данная норма прописана в Приказе Росреестра от 06.08.2020 N П/0286 «Об утверждении формы заявления об исправлении ошибок, допущенных при определении кадастровой стоимости, требований к заполнению заявления об исправлении ошибок, допущенных при определении кадастровой стоимости».

Теперь заявление об устранении погрешностей, которые были допущены ранее при определении кадастровой стоимости, в полном праве подать любое физическое или же юридическое лицо в отношении любого объекта недвижимости. Сразу несколько объектов можно будет прописать в одном заявлении. Подача такого ходатайства возможна как в бумажном виде, подписав каждый лист, так и на электронном носителе, заверив документ усиленной квалифицированной электронной подписью.

Особенности в порядках оценки и оспаривания кадастровой стоимости по «старому» и «новому» закону представлены в таблице.

Проведение кадастровой оценки в соответствии с нововведениями так же, как и ранее осуществляется не реже одного раза в пять лет и не чаще одного раза в три года. На современном этапе появилась возможность проведения внеочередной кадастровой оценки. Она не принимается во внимание для целей установления периодичности проведения кадастровой оценки, но обязана быть обоснованной.

Все трудности и проблемы определения кадастровой стоимости объектов недвижимости можно условно разделить на две группы:

- проблемы недостаточности качества и количества информации;

- проблемы подбора ценовых факторов.

Рассмотрим каждую проблему детальней, с приведенными примерами.

Так, может возникнуть ситуация в процессе проведения кадастровой оценки, когда невозможно определить действительную стоимость объекта оценки, в следствии отсутствия достаточной информации. Самым распространенным примером являются земельные участки АЗС, расположенные вне населенных пунктов. Для объектов данного назначения складывается всегда двойственная ситуация, с точки зрения их кадастровой оценки для налогообложения или иных целей. Бизнес АЗС является высокодоходным, с одной стороны, а с другой – коммерческая информация данных предприятий практически недоступна специалистам оценки, что является серьезной проблемой соблюдения нормативно-методических условий оценки. Результатом сложившейся ситуации выступает недооцененности такого рода объектов, и как следствие потеря значительных доходов для государства. Известно, что именно земельный налог, налог на имущество и арендные сборы являются бюджетообразующей базой для государства, а все это напрямую зависит от кадастровой стоимости, что в свою очередь негативно сказывается на экономику страны.

Следует отметить, что для решения проблемы, связанной с затруднительным процессом определения кадастровой стоимости таких объектов, в следствии отсутствия достаточной и достоверной информации, необходимо ориентироваться на такие ценовые факторы, как площадь земельного участка, его вид разрешенного использования, качество дороги, количество полос движения, интенсивность движения, данные факторы могут позволить, не используя коммерческую информацию подобных предприятий, определить наиболее вероятную стоимость.

Подробнее о ценовых факторах. Ценовые факторы – факторы способные повлиять на итоговую стоимость объектов недвижимости.

В этом определении и заключается основная проблема, связанная с ценовыми факторами: неверно определенная стоимость объекта оценки.

Следует напомнить, что кадастровая стоимость – это та стоимость, на основе которой рассчитывается налог на недвижимость, ее величина составляющий элемент налогового потенциала страны, и именно она обуславливает налоговые поступления в бюджет. Из-за использования “ложных” факторов государство теряет часть налоговых поступлений в бюджет, а некоторые владельцы сталкиваются с колоссальными налогами на имущество. В качестве примера может выступить сложившаяся ситуация в Ростовской области, когда рыночная стоимость была выше кадастровой в 1.8 раз. В следствии чего, можно сделать вывод о несоответствии кадастровой стоимости современным реалиям и о неэффективности налоговой системы.

В идеале, конечно, кадастровая стоимость должна совпадать с рыночной. Но пока такие случаи довольно редки. Однако сейчас правительство активно занимается процессом совершенствования самой процедуры государственной кадастровой оценки, постоянно вносятся поправки, задача которых обеспечить прозрачность любых процедур, сопутствующие определению справедливой кадастровой стоимости объектов недвижимости. Благодаря чему владельцы уже получили возможность влиять на оценку до того, как её результаты будут утверждены.

Заметные изменения касаются механизма пересмотра результатов государственной кадастровой оценки в ситуации, если индекс рынка недвижимости, который рассчитывается в процессе сопоставления кадастровой и рыночной стоимостей объекта, снизится более чем на 30%. Данный индекс должен быть применен по отношению ко всем кадастровым стоимостям. Определять величину индекса и реагировать на ситуацию обязан Росреестр.

Следует отметить изменения, которые призваны исключить и впредь не допускать методологические ошибки, которые и сейчас нередко происходят в процессе определения кадастровой стоимости. Теперь, если кадастровая ошибка будет выявлена, то перерасчету подвергнется весь список объектов, относящийся к оценочной группе, в которой данная ошибка была совершена. Подать заявление можно в Многофункциональный центр или в государственное бюджетное учреждение.

Уже сейчас можно рассуждать об очевидных качественных улучшениях в сфере кадастровой оценки в стране. Даже несмотря на прошедшие 2020–2021 годы, когда количество судебных споров, касательно оспаривания кадастровой стоимости, оказалось одним из наибольших за последние года, суммарное снижение кадастровой стоимости уменьшилось в 4 раза в среднем, это 228 миллиардов рублей.

Очевидно, это связано с тем, что специалисты, занятые в сфере кадастровой оценки, стали реже и меньше допускать ошибок именно в следствии изменений, которые уже произошли в законодательстве. То, что суды удовлетворяют более чем 50% случаев требования по пересмотру кадастровой стоимости значит, что сегодня владельцы недвижимости как никогда ранее, оказались близки к определению справедливой и объективной стоимости недвижимости.

Государство и специальные структуры знают о своих проблемах и стараются наиболее эффективно их решать, что уже можно заметить. Внедряются новые поправки, снижается суммарная величина кадастровой стоимости после оспаривания.

Таким образом, на современном этапе, для того, что бы избежать повторения ошибок, которые возникали ранее частными организациями, была выстроена новая система государственной кадастровой оценки, которую на сегодняшний день осуществляет государственное бюджетное учреждение. Особое внимание в данных учреждениях ГБУ уделяется подбору кадров, а именно: специалисты должны обладать квалификацией, которая позволит им на достойном профессиональном уровне определять справедливую стоимость оцениваемых объектов, а так же систематизировать и анализировать рыночные цены на недвижимость.

Результаты исследования и их обсуждение

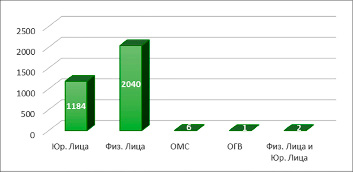

Обратимся к статистическим данным за 2021 год, касающихся рассмотрения споров о результатах определения кадастровой стоимости в судах.

Рис. 1. Количество судебных исков в отношении результатов определения кадастровой стоимости объектов недвижимости

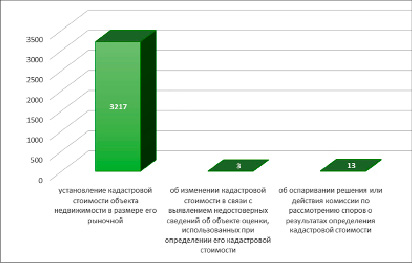

Рис. 2. Основания, указанные в исках об оспаривании результатов определения кадастровой стоимости

В 2021 году в суды обратилось 3 233 истца, основанием их исков стало оспаривание определенной кадастровой стоимости относительно 7 501 объекта недвижимости (рис. 1).

Ответчиками по указанным спорам выступают территориальные органы Росреестра, органы государственной власти, бюджетные учреждения, наделенные полномочиями, связанными с определением кадастровой стоимости, а также комиссии по рассмотрению споров о результатах определения кадастровой стоимости.

Физические и юридические лица, а также органы государственной власти обратились с исковыми заявлениями в суды.

Следующие основания указывались в исках, с целью оспаривания результатов расчета кадастровой стоимости (рис. 2):

• установление кадастровой стоимости объекта недвижимости в размере его рыночной;

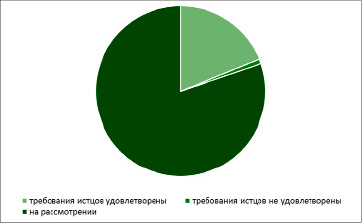

Рис. 3. Результаты рассмотрения исков в судебном порядке

• об изменении кадастровой стоимости в связи с выявлением недостоверных сведений об объекте оценки, использованных при определении его кадастровой стоимости;

• об оспаривании решения или действия комиссии по рассмотрению споров о результатах определения кадастровой стоимости.

За 2021 год рассмотрено 640 исков: требования истцов удовлетворены – 611 исков, не удовлетворены – 29 исков. На рассмотрении находится 2 593 иска (рис. 3).

В результате вынесенных решений по искам, поступившим в суды в 2021 году, относительно несогласия с определенной кадастровой стоимостью, заметно падение суммарной величины кадастровой стоимости в отношении объектов недвижимости приблизительно на 10,14 миллиардов рублей:

• суммарная величина кадастровой стоимости до оспаривания составила 20,066 миллиардов рублей;

• после оспаривания – 9,925 миллиардов рублей.

Механизм обжалования кадастровой стоимости на сегодняшний день, является важной составляющей для обеспечения плавного равновесия, в интересах государства и налогоплательщиков, именно по этой немаловажной причине следует непрерывно развивать и усовершенствовать данную модель как развитую закономерность приведения её в соответствии с рыночными сведениями.

Заключение

Таким образом, можно сделать вывод, что для решения существующих проблем в области кадастровой оценки, следует:

- использовать общую методику кадастровой оценки, посредством которой можно точно определять стоимость и моделировать рынок недвижимости;

- доверить всю работу в области кадастровой оценки профессиональному специализируемому государственному органу;

- сделать государственную кадастровую систему более открытой.

Библиографическая ссылка

Трухина Н.И., Григораш Е.В., Ли С.А., Повалюхина М.А. ИССЛЕДОВАНИЕ ПРОБЛЕМ ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКИ НА СОВРЕМЕННОМ ЭТАПЕ // Вестник Алтайской академии экономики и права. 2023. № 5-1. С. 148-154;URL: https://vaael.ru/ru/article/view?id=2820 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.2820