Введение

Последние годы для отечественного фармацевтического рынка можно охарактеризовать периодом турбулентности, связанной с сохранением кризисных явлений на фоне антироссийских санкций, ставших причиной ориентации на импортозамещение и повышение лекарственной безопасности, а также последующие пандемией на фоне COVID-19 [1, 2]. Несмотря на структурные преобразования фармацевтического рынка и снижение доли импорта в структуре фармацевтической продукции за счет наращивания объемов производства внутри страны, начало пандемии сформировало новые проблемы рынка, связанные с дефицитом спроса в условиях высокого предложения и соответствующего динамичного роста цен [3, 4]. В конечном итоге период пандемии способствовал существенному росту выручки фармацевтических производителей и росту их деловой активности, однако в условиях сохранения общеэкономического кризиса обеспечение финансовой устойчивости предприятий фармацевтической отрасли находится под влиянием ряда факторов, обусловленных в первую очередь с управлением дебиторской и кредиторской задолженностью и обеспечением их высокой оборачиваемости [5, 6].

Цель исследования – провести оценку состояния дебиторской и кредиторской задолженностей в разрезе десяти предприятий-лидеров фармацевтического рынка России до и после пандемии, выявить сложившиеся тенденции и их причины.

Материал и методы исследования

В ходе исследования использовались данные рейтинга «TestFirm» о 10-ти крупнейших производителях фармацевтической продукции в России по критерию общего объема выручки в 2021 году [7], на основе данных финансовых отчетностей [8] которых был произведен сравнительный анализ финансовых результатов деятельности, а также дебиторской и кредиторской задолженности в 2019 и 2021 гг. Для целей исследования был произведён расчет коэффициентов оборачиваемости дебиторский и кредиторской задолженности, что позволяет оценить скорость их оборачиваемости. Также было определено соотношение между дебиторской и кредиторской задолженностью в разрезе рассматриваемых предприятий, что дает возможность оценить эффективность их деятельности и устойчивость финансового положения [9]. Исследование проводилось с использованием целого ряда методов и подходов, в том числе: интеллектуальный анализ данных и общенаучные инструменты анализа.

Результаты исследования и их обсуждение

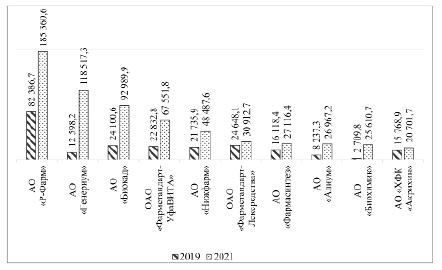

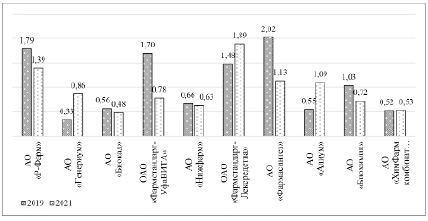

Сопоставление размера выручки исследуемых предприятий показало, что обобщенной тенденцией является рост показателя к 2021 году по сравнению с данными базисного периода. При этом в наибольшей степени отмечается прирост в АО «Генериум» и АО «Биохимик», где выручка выросла в 8 и более раз. Также более чем двукратный прирост выручки наблюдается в АО «Биокад» и АО «Алиум». По абсолютному размеру выручки как в базисном, так и в отчетном периоде, лидирует АО «Р-Фарм», где показатель вырос с 82,4 до 185,4 млрд руб. и существенно дифференцирован от прочих предприятий занимающих 2-10 места. В отчётном периоде выручка превысила 50 млрд руб. еще в 3-х предприятиях – АО «Генериум», АО «Биокад» и ОАО «Фармстандарт-УфаВИТА». В свою очередь самое низкое значение среди 10-ки лидеров отмечается в АО «ХимФарм комбинат «Акрихин» – 20,7 млрд руб. (рисунок 1).

Рис. 1. Динамика выручки в разрезе десяти предприятий-лидеров фармацевтической промышленности России в 2019 и 2021 гг., млн руб.

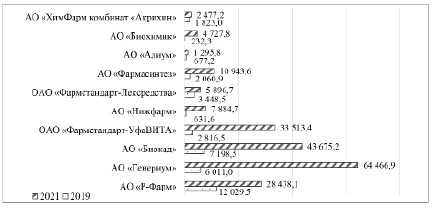

Рис. 2. Динамика чистой прибыли в разрезе десяти предприятий-лидеров фармацевтической промышленности России в 2019 и 2021 гг., млн руб.

Оценка динамики чистой прибыли в разрезе рассматриваемых предприятий позволила выявить аналогичные тенденции, связанные с существенным ростом показателя к 2021 году по сравнению с 2019 годом, что во многом обусловлено ростом спроса на фармацевтическую продукцию в условиях пандемии. Несмотря на лидерство АО «Р-Фарм» по объему выручки, по размеру чистой прибыли в базисном периоде лидировал АО «Биокад» (7,2 млрд руб.), а в отчетном периоде – АО «Генериум» (64,5 млрд руб.), занимающие 3-е и 2-е места соответственно. В отчетном периоде наибольшим размером чистой прибыли и высокими темпами ее роста характеризовались занимающие 2-4 места АО «Генериум», АО «Биокад» и ОАО «Фармстандарт-УфаВИТА». При этом в АО «Р-Фарм» к 2021 году чистая прибыль выросла вдвое – до 28,4 млрд руб., что является 4-м по величине показателем среди топ-10. В свою очередь среди предприятий, занимающих 5-10 места рейтинга, только в АО «Фармасинтез» в 2021 году чистая прибыль превысила 10 млрд руб., в то время как в оставшихся – находилась в пределах данного значения. В 2021 г. самый низкий размер чистой прибыли отмечен в АО «Алиум» – 1,3 млрд руб. (рисунок 2).

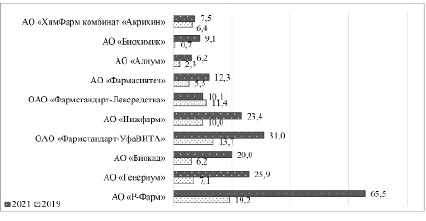

Размер дебиторской задолженности является одним из показателей деловой активности предприятия и вместе с тем характеризует эффективность работы с контрагентами. Поддержание дебиторской задолженности на оптимальном уровне является одним из факторов поддержания платежеспособности и финансовой устойчивости. Сравнительная оценка размера дебиторской задолженности показала, что во всех предприятиях, кроме ОАО «Фармстандарт-Лексредства» показатель вырос к 2021 году, что свидетельствует о снижении деловой активности и ухудшении ситуации в бизнес-среде. В наибольшей степени дебиторская задолженность выросла в АО «Биохимик» (прирост более чем в 11 раз), а также в АО «Р-Фарм», АО «Генериум» и АО «Биокад» (прирост более чем в 2 раза). Наименьший темп прироста размера дебиторской задолженности за 3 года наблюдается в занимающем 10-ю позицию АО «ХимФарм комбинат «Акрихин», где показатель находится на невысоком уровне и увеличился с 6,4 до 7,5 млн руб. По абсолютному значению как в базисном, так и в отчетном периоде, лидирует АО «Р-Фарм», где дебиторская задолженность выросла до 65,5 млрд руб., что существенно выше уровня прочих предприятий и обусловлено масштабами деятельности. Вторым по величине дебиторской задолженности в отчетном периоде является ОАО «Фармстандарт-УфаВИТА», где показатель превысил 31 млрд руб. (рисунок 3).

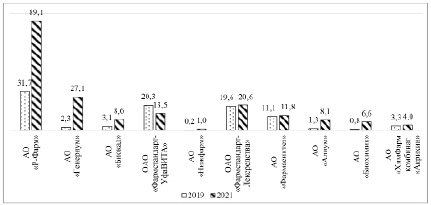

В свою очередь кредиторская задолженность в разрезе рассматриваемых предприятий повсеместно сохраняет устойчивую динамику к росту: традиционно лидирующую позицию занимает АО «Р-Фарм», где кредиторская задолженность в базисном периоде составляла 31,7 млн руб., а к 2021 году выросла практически втрое и превысила 90 млн руб. Среди оставшихся предприятий в базисном периоде кредиторская задолженность варьировала в пределах 0,2-19,6 млн руб., а к 2021 году вариация показателя выросла до 1-27,1 млн руб. Говоря о темпах роста кредиторской задолженности, стоит отметить, что в наибольшей степени показатель вырос в АО «Генериум», АО «Биохимик» и АО «Алиум» – в 5-10 раз. В свою очередь наиболее устойчивая ситуация отмечается в ОАО «Фармстандарт- Лексредства» и АО «Фармасинтез», занимающих 6-7 позиции рейтинга (рисунок 4).

Рис. 3. Динамика размера дебиторской задолженности в разрезе десяти предприятий-лидеров фармацевтической промышленности России в 2019 и 2021 гг., млн руб.

Рис. 4. Динамика размера кредиторской задолженности в разрезе десяти предприятий-лидеров фармацевтической промышленности России в 2019 и 2021 гг., млн руб.

Динамика оборачиваемости дебиторской и кредиторской задолженности в разрезе десяти предприятий-лидеров фармацевтической промышленности России в 2019 и 2021 гг.

|

Предприятие |

Оборачиваемость дебиторской задолженности |

Оборачиваемость кредиторской задолженности |

||||

|

2019 г. |

2021 г. |

Абс. изменение |

2019 г. |

2021 г. |

Абс. изменение |

|

|

АО «Р-Фарм» |

4,9 |

3,8 |

-1,2 |

2,7 |

2,7 |

- |

|

АО «Генериум» |

2,2 |

7,1 |

4,9 |

6,6 |

8,3 |

1,6 |

|

АО «Биокад» |

4,2 |

7,1 |

2,9 |

7,5 |

14,9 |

7,4 |

|

ОАО «Фармстандарт-УфаВИТА» |

2,3 |

3,3 |

1,0 |

1,3 |

4,3 |

2,9 |

|

АО «Нижфарм» |

2,1 |

2,1 |

- |

3,1 |

3,3 |

0,2 |

|

ОАО «Фармстандарт- Лексредства» |

2,7 |

2,8 |

0,1 |

1,8 |

1,5 |

-0,3 |

|

АО «Фармасинтез» |

3,3 |

2,3 |

-1,0 |

1,6 |

2,0 |

0,4 |

|

АО «Алиум» |

7,1 |

5,7 |

-1,4 |

13,0 |

5,2 |

-7,7 |

|

АО «Биохимик» |

7,3 |

3,9 |

-3,4 |

7,0 |

5,4 |

-1,6 |

|

АО «ХимФарм комбинат «Акрихин» |

4,9 |

2,8 |

-2,1 |

9,4 |

5,3 |

-4,2 |

Скорость оборота дебиторской задолженности в рассматриваемых предприятиях-лидерах фармацевтической отрасли также существенно дифференцирована: в баизсном периоде самая высокая скорость оборота отмечена в АО «Алиум» и АО «Биохимик» – более 7 оборотов, а в отчетном периоде – в АО «Генериум» и АО «Биокад» (7,1). В свою очередь самые низкие значения показателя сохраняются в АО «Нижфарм», где оборачиваемость дебиторской задолженности составляет 2,1. Сопоставление коэффициентов оборачиваемости дебиторской задолженности в 2019 и 2021 гг. показало, что только в половине предприятий отмечается рост деловой активности, в то время как в оставшихся – устойчивое снижение. При этом в наибольшей степени снизилась оборачиваемость дебиторской задолженности в АО «Биохимик» и АО «ХимФарм комбинат «Акрихин», занимающих 9-10 места рейтинга. В свою очередь в лидирующем по объему выручки АО «Р-Фарм» произошло снижение оборачиваемости дебиторской задолженности с 4,9 до 3,8 к 2021 году. Вместе с тем, в занимающих 2-3 места рейтинга АО «Генериум» и АО «Биокад» оборачиваемость дебиторской задолженности выросла наиболее существенно, что свидетельствует о повышении деловой активности.

Говоря об оборачиваемости кредиторской задолженности, стоит отметить, что только в 4-х из 10-ти предприятий произошло ее снижение к 2021 году, в то время как в 5-ти других – сохранилась динамика к росту. Так, в 2019 году вариация оборачиваемости кредиторской задолженности составляла 1,3-13, где наименьший уровень наблюдался в ОАО «Фармстандарт-УфаВИТА», а наибольший – в АО «Алиум» (таблица).

В 2021 году отмечено изменение вариации оборачиваемости кредиторской задолженности до 1,5-14,9, где наименьший уровень среди 10-ки лидеров сохраняется в ОАО «Фармстандарт- Лексредства», а наибольший – в АО «Биокад». Оценивая изменение скорости оборачиваемости кредиторской задолженности в базисном и отчетном периоде, необходимо выделить, что в наибольшей степени показатель вырос в АО «Биокад», а снизился – в АО «Алиум». При этом в лидирующем по объему выручки АО «Р-Фарм» скорость оборачиваемости кредиторской задолженности в сопоставляемых периодах не изменилась и составляет 2,7.

В целом, можно говорить о том, что в период до и после пандемии деловая активность предприятий фармацевтической отрасли не имеет единой тенденции: для части предприятий (преимущественно из первой пятерки) характерно улучшение ситуации. В свою очередь для оставшихся предприятий общей динамикой является ухудшение показателей деловой активности. Стоит отметить, что в условиях пандемии одним из факторов роста деловой активности фармацевтических предприятий является перечень выпускаемой ими продукции и спрос на нее в рамках борьбы с пандемией. Именно этим объясняются лидерские позиции АО «Р-Фарм» и АО «Генериум», которые выпускают вакцину для борьбы с коронавирусом – «Коронавир» и «Спутник V» соответственно.

Оценка коэффициента соотношения дебиторской и кредиторской задолженности показала сохранение существенной дифференциации в разрезе рассматриваемых предприятий, при этом в базисном периоде только в 5-ти на 1 рубль задолженности кредиторской приходилось более 1 рубля задолженности дебиторской, что свидетельствует об оптимальности ситуации. Так, самое высокое значение отмечено в АО «Фармасинтез», где на 1 рубль кредиторской задолженности приходится более 2 рублей задолженности дебиторской. Напротив, самое наименьшее значение наблюдается в АО «Генериум», где на 1 рубль кредиторской задолженности приходится лишь 33 коп. задолженности дебиторской (рисунок 5).

В 2021 году для большинства предприятий общей тенденцией является снижение значения коэффициента соотношения дебиторской и кредиторской задолженности, при этом только в 4-х показатель находился на оптимальном уровне.

Рис. 5. Динамика коэффициента соотношения дебиторской и кредиторской задолженности в разрезе десяти предприятий-лидеров фармацевтической промышленности России в 2019 и 2021 гг.

Так в отчетном периоде самое высокое значение коэффициента соотношения дебиторской и кредиторской задолженности наблюдалось в ОАО «Фармстандарт-Лексредства» – 1,89, а самое низкое – в АО «Биокад» (0,48). В результате, можно говорить о том, что к 2021 году произошло снижение дифференциации значения коэффициента соотношения дебиторской и кредиторской задолженности в рассматриваемых предприятиях, хотя и произошло практически повсеместное снижение показателя.

Заключение

На фоне общего роста объемов выручки и чистой прибыли в крупнейших производителях фармацевтической продукции, к 2021 г. также отмечается и рост общего объема как дебиторской, так и кредиторской задолженности, что является следствием увеличения деловой активности на фоне роста спроса на фармацевтическую продукцию в условиях неблагоприятной эпидемиологической ситуации и массовой вакцинации. Сравнительная оценка скорости оборачиваемости дебиторской и кредиторской задолженности показала, что только преимущественно для первой пятерки к 2021 году сохранился рост оборачиваемости, при этом наиболее благоприятная ситуация отмечается в АО «Генериум» и АО «Биокад», занимающих 2-3 позиции рейтинга. В свою очередь в лидирующем по объему выручки АО «Р-Фарм» ситуация является неоднозначной: скорость оборачиваемости дебиторской задолженности несколько снизилась, а кредиторской – осталась без изменений. Кроме абсолютного значения дебиторской и кредиторской задолженности и скорости их оборачиваемости, немаловажное значение имеет соотношение данных индикаторов, отражающих сбалансированность ситуации. Так, в 2021 году только в 4-х предприятиях на 1 рубль задолженности кредиторской приходилось более 1 рубля задолженности дебиторской, а наиболее благоприятная ситуация отмечена в ОАО «Фармстандарт-Лексредства». В лидирующем АО «Р-Фарм» как в базисном, так и в отчетном периоде сохранялось оптимальное соотношение межу дебиторской и кредиторской задолженностью, а в занимающих 2-3 места АО «Генериум» и АО «Биокад» кредиторская задолженность превышает задолженность дебиторскую, что в последствии может негативно отразиться на финансовой устойчивости. В конечном итоге, можно говорить о том, что управление дебиторской и кредиторской задолженностью является важным направлением в рамках обеспечения устойчивости деятельности предприятий фармацевтического рынка, поэтому в условиях сохранения экономического кризиса требует более пристального внимания.

Библиографическая ссылка

Овод А.И., Зюкин Д.А., Ноздрачева Е.Н., Наджафова М.Н. СОСТОЯНИЕ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ КАК ФАКТОР ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ НА ПРЕДПРИЯТИЯХ ФАРМАЦЕВТИЧЕСКОГО РЫНКА РОССИИ // Вестник Алтайской академии экономики и права. 2023. № 5-1. С. 116-122;URL: https://vaael.ru/ru/article/view?id=2815 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.2815