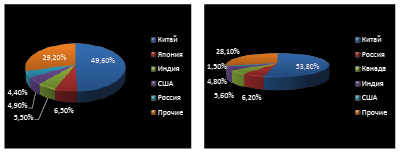

Металлургия является в настоящее время одной из важнейших базовых отраслей национальной промышленности. Ее продукция во многом определяет развитие отечественного строительства, производства металлоконструкций, топливно-энергетического комплекса и машиностроения. Россия входит в число ведущих производителей алюминия и стали (рис. 1).

В то же время РФ существенно опережает Китай по производству данной металлургической продукции, а по производству стали она занимает только пятое место, уступая США, Индии, Японии и Китаю.

Рис. 1. Доля крупнейших производителей стали (слева) и алюминия (справа) на мировом рынке, % [1].

Отрасль имеет ряд проблем, препятствующих ее долгосрочному развитию, среди которых необходимо выделить следующие:1) высокий износ производственных фондов; 2) высокая энерго и ресурсозатратность производства при низкой производительности труда в отрасли; 3) низкая доля продукции с высокой добавленной стоимостью в отраслевом экспорте и наличие ограничений по доступу на рынки зарубежных стран; 4) низкие темпы роста отраслей – основных потребителей продукции отечественной металлургии; 5) низкая восприимчивость к технологическим инновациям; 6) недостаточный уровень спроса на отечественную продукцию на внутреннем рынке; 7) незначительное число малых и средних предприятий, осуществляющих производство металлопродукции, удовлетворяющей требованиям современного рынка. Однако отечественная металлургия имеет ряд преимуществ, поддерживающих конкурентоспособность производимой ею продукции, а именно: высокая обеспеченность запасами природных ресурсов; приемлемые тарифы естественных монополий; высокая концентрация производства; высокий уровень квалификации инженеров и рабочих при низком уровне заработной платы [2]. Металлургическим предприятиям РФ необходима существенная модернизация их производств и рост заказов на продукцию. Устаревшие производственные мощности не обеспечивают рост экспорта продукции отрасли с высокой добавленной стоимостью, а увеличение объемов производства на внутреннем рынке невозможно без усиления роли основных потребителей отраслевой продукции в экономике страны. Так, только 15% экспорта отечественной металлопродукции приходится на продукцию высоких переделов, притом, что 40% внутреннего потребления обеспечивается отраслями, занимающими в национальной экономике 16-17%, в то время как в развитых странах их доля доходит до 50% [3]. Некоторые исследователи предлагают в целях увеличения объемов производства металлопродукции интенсифицировать использование вторичного сырья и извлечения попутной продукции. Предлагается обеспечить существенный прирост объема выпуска продукции отрасли за счет более интенсивного внедрения в производство вторсырья и повышения комплексности извлечения попутных компонентов руд, что позволит экономить производственные ресурсы и повышать конкурентоспособность продукции отечественной металлургии [4]. Государство в настоящее время использует широкий инструментарий поддержки национальной металлургической промышленности для решения проблем ее долгосрочного развития. Он включает в себя меры ограничительного и стимулирующего характера, направленных на обеспечение устойчивого развития отрасли в долгосрочной перспективе. Данные меры, в частности, предусматривают: стимулирование спроса на металлы на внутреннем рынке; сокращение экспорта сырья для металлургической промышленности; разработка системных мероприятий поддержки экспорта; введение тарифных и нетарифных мер ограничения импорта; поддержка инновационных исследований и образовательных программ; устранение барьеров в деятельности системообразующих предприятий металлургии; предоставление гарантий инвесторам; налоговые преференции; совершенствование института государственной экспертизы и деятельности саморегулируемых организаций; льготное кредитование [5]. Государство в целях повышения инвестиционной привлекательности отрасли, а также стимулирования производства и технического перевооружения ее предприятий утвердило форму поддержки затрат на уплату процентов по инвестиционным кредитам. Постановлением Правительства РФ от 21.01.2014 №42[6] предусмотрено предоставление субсидий на компенсацию процентных ставок по инвестиционным кредитам российским предприятиям металлургической промышленности, осуществляющим производство редких и редкоземельных металлов. Данная форма поддержки является актуальной в настоящее время, поскольку Россия импортирует около 90% редких и редкоземельных металлов. К получателям поддержки предъявляются определенные требования. В, частности, должны быть выполнены следующие условия: 1) создание не менее 100 новых или модернизированных рабочих мест при выходе производства на полную проектную мощность; 2) минимальный объем инвестиций в проект составляет 100 млн. руб.; 3) минимальная рентабельность продаж со следующего после выхода на полную проектную мощность года не может быть менее 10% ежегодно; 4) общий объем внебюджетных инвестиций в проект должен превышать запрашиваемый размер не менее чем в 10 раз. Государственная поддержка производства редких и редкоземельных металлов в целом способствовала достижению определенных положительных результатов, но существенного влияния в данном направлении не оказала (табл. 1). Предприятия отечественной металлургии в 2015 году по сравнению с 2014 годом увеличили производство титана на 8,3%, ванадия – на 7,08%, вольфрама – на 1,54%, селена – на 9,16%, теллура – на 3,03%. Из рассматриваемых в табл. 1 металлов за рассматриваемый период снижение производства было допущено только в отношении молибдена и всего на 0,4%. Вместе с тем, по 4 металлам достигнута стабилизация производства. Государственная поддержка инвестиционной деятельности предприятий металлургической промышленности в современных условиях представляет собой важное направление обеспечения роста объема их производства. Инвестиционная ситуация в отрасли оказывает влияние на экспортный потенциал страны на мировом рынке соответствующей продукции [8].

Таблица 1

Производство редких и редкоземельных металлов в РФ за соответствующие периоды, тн [7]

|

Металлы/Годы |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Рений |

1 |

2 |

2 |

2 |

2 |

|

Титан |

63940 |

125095 |

150458 |

178426 |

193236 |

|

Индий |

6 |

7 |

7 |

7 |

7 |

|

Германий |

5 |

5 |

5 |

5 |

5 |

|

Ванадий |

12860 |

14856 |

14403 |

15125 |

16196 |

|

Молибден |

4842 |

4838 |

3605 |

3114 |

3100 |

|

Вольфрам |

3380 |

3451 |

2982 |

2659 |

2700 |

|

Галлий |

13 |

13 |

13 |

13 |

13 |

|

Селен |

126 |

115 |

114 |

131 |

143 |

|

Теллур |

37 |

30 |

31 |

33 |

34 |

В настоящее время целью инвестиционной деятельности металлургических предприятий РФ является выпуск конкурентоспособной продукции для внутреннего и зарубежного рынков сбыта. Выделяются следующие основные направления инвестиционной деятельности предприятий металлургической промышленности РФ: 1) обновление основных производственных фондов; 2) снижение нагрузки на окружающую среду; 3) повышение качества производимой продукции; 4) производство новых видов продукции [9]. Рост инвестиционной деятельности предприятий металлургической промышленности не способствовал увеличению уровня производства отрасли (табл. 2).

Таблица 2

Отдельные показатели деятельности металлургической промышленности РФ за соответствующие периоды, % [10]

|

Показатели/Годы |

2013 |

2014 |

2015 |

2016 |

|

Индекс физического объема инвестиций в основной капитал |

90,5 |

96,9 |

97 |

115,6 |

|

Индекс производства |

100 |

100,6 |

93,5 |

97,7 |

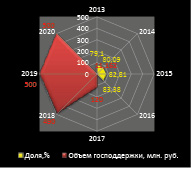

Увеличение объема инвестиций не стало катализатором роста объемов производства предприятий отрасли. При этом необходимо отметить, что индекс физического объема инвестиций в основной капитал отрасли впервые за 3 предшествующие года показал положительное значение, что во многом позволило замедлить темпы падения объемов производства металлургической промышленности РФ. В то же время государственная поддержка инвестиций, осуществляемых предприятиям отечественной металлургии в развитие собственного производства, пока не оказывает существенного влияние на увеличение объемов производства отрасли. И это вполне объяснимо. По итогам 2015 года доля бюджетных средств в общем объеме инвестиций предприятий металлургии РФ составила всего 0,15%, в 2016 году – 0,16% [11]. Но господдержка инвестиционной деятельности отрасли вполне оправдана с точки зрения риска наступления неплатежеспособности ее предприятий. Обоснованность государственной поддержки инвестиционной деятельности предприятий национальной металлургии подкрепляется ростом уровня кредитоспособности соответствующих предприятий, свидетельствующем о снижении риска их кредитования. Так, по некоторым экспертным оценкам, средневзвешенная долговая нагрузка (отношение общего долга к денежным средствам от операций) на российских предприятиях черной металлургии снизится с 2,59 в 2016 году до 2,15 в 2018 году [12]. Кроме того, Стратегией развития черной и цветной металлургии России на 2014-2020 годы и на перспективу до 2030 года [13] предусматривается реализация крупных инвестиционных проектов в отрасли, что вряд ли возможно без оказания государственной поддержки по соответствующему направлению. Утверждение данной Стратегии наряду с обнулением экспортных пошлин на медь и никель и активной закупкой золота ЦБ РФ были наиболее значимыми событиями в области государственной поддержки отрасли в 2014 году [14]. Инвестиционное направление государственной поддержки отрасли в настоящее время не получило надлежащего финансирования, поэтому большинство инвестиций предприятия отечественной металлургии вынуждены осуществлять за собственный счет. Данные официальной статистики свидетельствуют о том, что на долю инвестиций, произведенных за счет собственных средств в 2015 году предприятиями отечественной металлургии приходилось около 77% совокупного объема инвестиций отрасли, в 2016 году – 78% [15]. Отсутствие значимой государственной поддержки инвестиционной деятельности предприятий национальной металлургической промышленности отражается на отечественном рынке соответствующих товаров. Это, в частности, можно увидеть на примере государственной поддержки производства редких и редкоземельных металлов (рис. 2). В данном случае поддержка соответствующих инвестиционных проектов не отразилась на доле отечественных товаров на национальном рынке.

Рис. 2. Доля отечественной продукции металлургической промышленности на национальном рынке и объем государственной поддержки в рамках Постановления Правительства РФ от 21.01.2014 №42 [16].

Данный вывод основывается на следующих обстоятельствах. Во-первых, объем финансирования соответствующей поддержки за рассматриваемый период составляет 0,005% совокупных инвестиционных затрат отрасли [17]. Во-вторых, финансирование соответствующей формы поддержки в 2015-2016 гг. не производилось. Металлургическая промышленность РФ в долгосрочной перспективе будет испытывать трудности со сбытом собственной продукции. Например, по оценкам некоторых специалистов, потребление стали в мире и цены на первичное сырье черной металлургии будут снижаться[18]. Следовательно, необходимо оказывать государственную поддержку внутреннего потребления продукции отечественного металлургического комплекса, а также производства новой высокотехнологичной продукции. Это позволит обеспечить рост объемов производства продукции металлургических предприятий РФ в условиях обострения конкуренции на внутреннем и международном рынках сбыта. Кроме того, в отрасли остается актуальной проблема занятости. В течение 4-х последних лет металлургическая промышленность РФ испытывает отток трудовых ресурсов (табл. 3). Снижение численности работающих в отечественной металлургической промышленности происходит в среднем более 3% за каждый год в рассматриваемый период.

Таблица 3

Численность и оплата труда работников металлургической промышленности РФ за соответствующие периоды [19]

|

Показатели/Годы |

2013 |

2014 |

2015 |

2016 |

|

Среднегодовая численность работников, тыс. чел. |

991 |

954 |

926 |

898 |

|

Среднемесячная заработная плата, руб. |

28520 |

30437 |

33059 |

35777 |

Это тенденция в долгосрочной перспективе способствует возникновению проблемы с кадровым обеспечением отрасли. Металлургия РФ рискует утратить одно из своих конкурентных преимуществ в виде относительно дешевой высококвалифицированной рабочей силы. Отрицательная динамика численности трудовых ресурсов в отрасли уже отчетливо свидетельствует о наличии проблемы с кадровым обеспечением отрасли, которая со временем будет только обостряться. Повышение заработной платы в отрасли за счет сокращения численности ее работников при наличии устаревших производственных мощностей не способно обеспечить выпуск конкурентоспособной продукции, востребованной как на внутреннем, так и на внешнем рынках. Становится очевидным, что необходима государственная поддержка занятости в металлургической промышленности РФ. Это должно стать отдельным направлением государственной поддержки отрасли, поскольку существующие ее формы поддержки не обеспечивают прирост трудовых ресурсов. Вместе с тем, увеличение занятости в металлургической промышленности РФ невозможно без расширения производства, которое должно стать высокотехнологичным. Только в этом случае поддержка существующих и создание дополнительных рабочих мест в отечественной металлургии будет эффективной. Соответственно, создание высокотехнологичного производства является в современных условиях первостепенной задачей для отрасли. На сегодняшний день уровень технологического развития отечественной металлургии не позволяет обеспечивать конкурентоспособность производимой ею продукции. Так, доля инновационных товаров в общем объеме производимой отраслью продукции составляет менее 10% (табл. 4). Затраты на технологические инновации в течение 4-х лет последовательно снижались. В 2015 году затраты на технологические инновации отрасли увеличились на 14,45% по сравнению с 2014 годом. Но показатель инновационных затрат металлургической промышленности РФ за 2015 год значительно ниже соответствующего показателя 2011 года. Кроме того, увеличение уровня затрат на технологические инновации не привело к росту темпов обновления материально-технической базы отрасли. Так, удельный вес полностью изношенных основных фондов в металлургической промышленности РФ по итогам 2015 года составил 15,2%, что на 2,2% выше по сравнению с предыдущим годом, а степень их износа достигла самого высокого показателя за 6 лет – 46,6%[21]. Инновационное направление развития отечественной металлургии в настоящее время носит явно стагнирующий характер. Обновление ее основных фондов осуществляется крайне медленно. Металлургия РФ имеет один из самых низких показателей коэффициента обновления основных фондов среди обрабатывающих отраслей, который по итогам 2015 года составил 8,1%, что на 2,5% ниже по сравнению с предыдущим годом[22]. Для изменения сложившейся ситуации необходимо принятие мер регулирующего и стимулирующего воздействия на отрасль, как со стороны государства, так и со стороны предприятий. В целях инновационного развития отечественной металлургической промышленности некоторыми экономистами предлагается реализовать следующий комплекс мероприятий: 1) оказание поддержки научно-техническому потенциалу отрасли с целью решения перспективных задач развития металлургического комплекса РФ; 2) формирование благоприятных условий для привлечения высококвалифицированных кадров в научно-техническую сферу; 3) формирование благоприятного экономико-правового климата для малого инновационного предпринимательства; 4) создание системы мер прямого и косвенного стимулирования в области НИР для металлургического комплекса РФ; 5) совершенствование критериев государственной поддержки инвестиционных и инновационных проектов в отрасли[23]. Поддержка инновационного направления развития отрасли будет способствовать росту объемов производства ее предприятий, которые в настоящее время имеют отрицательную динамику по основным наименованиям производимой продукции (рис. 3). Так, в 2016 году по сравнению с 2015 годом производство стальных труб снизилось на 1,3 млн. тн, проката плоского с покрытиями на 0,1 млн. тн, проката готовых черных металлов на 0,1 млн. тн, чугуна на 0,5 млн. тн. При этом имел место незначительный рост производства стали на 0,2 млн. тн за аналогичный период. Кроме того, произошел рост производства алюминия на 1,4%, цинка на 4,7% и меди на 0,7%, а производство свинца и никеля снизилось, соответственно, на 8,65% и 17,1% за тот же период [25]. Данная динамика производства продукции отразилась на состоянии импортозамещения в отрасли. Несмотря на доминирование продукции отечественной металлургии на национальном рынке (рис. 2), по некоторым видам продукции имеется практически полная зависимость от иностранного импорта.

Таблица 4

Показатели инновационной деятельности предприятий металлургической промышленности за соответствующие периоды [20]

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

Затраты на технологические инновации, млн. руб. |

92942,6 |

89895,9 |

61597,9 |

52342,7 |

59910,2 |

|

Удельный вес инновационных товаров, % |

6,2 |

5,9 |

7,5 |

7,8 |

8,3 |

Рис. 3. Производство отдельных товаров предприятиями металлургической промышленности РФ за соответствующие периоды [24]

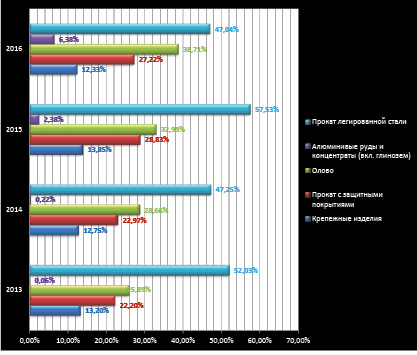

В связи с этим, Минпромторгом РФ были приняты планы импортозамещения в черной[26] и цветной [27] металлургии. Данными планами, в частности, предусмотрено: к 2020 году доля крепежных изделий иностранного производства не должна превышать 14%, импорта проката с защитными покрытиями 21%, изделий из нержавеющей стали 10-49% (в зависимости от вида продукции), олова 30%, продукции из алюминиевой руды и концентратов 5-30% (в зависимости от вида продукции). Через реализацию вышеупомянутых планов импортозамещения государством планируется вытеснить зарубежную продукцию высоких переделов с национального рынка. По данным Правительства РФ, в 2016 году в рамках импортозамещения в металлургической промышленности РФ реализовывалось 24 проекта (10 в черной и 14 в цветной), финансирование которых осуществлялось в основном за счет собственных и заемных средств предприятий и лишь 5 проектов получили в 2015 году государственную поддержку из Фонда развития промышленности в размере почти 2 млрд. руб. [28]. Динамика импортозамещения в отношении некоторых товаров металлургической промышленности представлена на рис. 4. Представленные данные свидетельствуют о том, что за оставшиеся 2 неполных года контрольные показатели Минпромторга РФ имеют возможность быть выполненными в отношении изделий из нержавеющей стали и только при условии существенного наращивания доли соответствующей продукции на национальном рынке (не менее 10% в год). По остальным товарным направлениям поставленная Минпромторгом РФ задача в области импортозамещения является трудновыполнимой. Так, за период 2013-2016 гг. максимальная доля на национальном рынке крепежных изделий отечественного производства не превышала 13,85%, проката с защитными покрытиями 28,83%, олова 38,71%, алюминиевой руды и концентратов (вкл. глинозем) 6,38%. В то же время нельзя не отметить существенное увеличение отечественного производства алюминиевой руды и концентратов (вкл. глинозем) и олова. Однако в целом ситуация с импортозамещением в отрасли остается сложной. Отрасль фактически предоставлена сама себе, что на фоне сильной изношенности ее производственных фондов и снижение спроса на внутреннем рынке на соответствующую продукцию значительно затрудняет ее дальнейшее развитие. Следовательно, металлургическая промышленность РФ остро нуждается в государственной поддержке. Для того, чтобы государственная поддержка отрасли была эффективной, она должна предусматривать: 1) увеличение доли затрат на инновации в общем объеме инвестиционных затрат металлургических предприятий; 2) рост производства продукции высоких переделов; 3) продвижение продукции высоких переделов на зарубежные рынки; 4) стимулирование спроса на продукцию на внутреннем рынке; 5) формирование предприятий малого и среднего предпринимательства в отрасли; 6) развитие научно-технической базы отрасли; 7) привлечение высококвалифицированных кадров.

Рис. 4. Доля некоторых отечественных товаров металлургической промышленности на национальном рынке, % [29].

Реализация мер государственной поддержки по вышеуказанным направлениям позволит не только решить существующие проблемы металлургической промышленности Российской Федерации, но и позволит обеспечить ее эффективное развитие в долгосрочной перспективе.

Библиографическая ссылка

Чекунов А.С. ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА ОТЕЧЕСТВЕННОЙ МЕТАЛЛУРГИИ В УСЛОВИЯХ ИМПОРТОЗАМЕЩЕНИЯ // Вестник Алтайской академии экономики и права. 2019. № 1-2. С. 181-189;URL: https://vaael.ru/ru/article/view?id=281 (дата обращения: 31.07.2026).