Введение

Динамика и объемы кредитования населения и бизнеса является основополагающим фактором эффективной деятельности банковской структуры и финансового сектора экономики, а также целесообразностью для финансово-экономического совершенствования страны. Развитие финансового сектора на современном этапе осуществляется в условиях кризиса и неопределённости, возникающих по причине неустойчивости международных связей, социальной и экономической трансформации рынков товаров и услуг под влиянием ограничительных мер на российский бизнес, недостаточного опыта трансформации. С одной стороны это выявило определённые узкие и проблемные места национальной финансовой системы, с другой стороны дает возможности определить приоритетные направления для поиска направлений развития потенциала финансовых услуг, поиска кредитных ресурсов. Актуальным видится исследование и оценка тенденций современного состояния рынка банковского кредитования, его отдельных сегментов и их влияние на возможности формирования потенциала финансового сектора экономики в аспекте современных трендов экономического развития. К таким трендам относится цифровизация, экосистемная трансформация и рост активности населения и бизнеса на рынке капитала. В аспекте кризисных явлений национальный финансовый рынок показал устойчивость и ведущую роль в поддержке экономики государства. Существенным за последние несколько лет стал рост доли финансового сектора в валовую добавленную стоимость по отраслям экономики в 2022 году данный показатель составил 4,6%. Потенциал развития финансового сектора зависит от роста его отдельных секторов, которые включают в себя рынки потребительского и корпоративного кредитования. Государственная политика, направленная на поддержку устойчивости сферы кредитования, отразилась положительной динамикой на показателях ипотечного, корпоративного кредитования, что является важной тенденцией устойчивости и роста потенциала финансового сектора. Интеграционные процессы, участие России в повестке устойчивого развития выступает важным фактором развития финансового сектора и условием роста инвестиционного потенциала экономики. Влияние цифровой трансформации активизирует технологический рост рынка финансовых услуг в части взаимодействия банков с потребителями, участниками финансового рынка, государством, расширяет объемы и скорость банковских операций [5]. Конкурентная среда формируется под влиянием образующихся экосистем, в определенной степени это вызов участникам рынка с традиционными бизнес-моделями, формирование экосистем дает возможности для участников финансового рынка, однако не стоит забывать о перспективе ограничений конкуренции со стороны крупных игроков, что требует постоянного мониторинга и контроля со стороны государства.

Цель исследования – провести анализ и дать оценку изменениям динамики и объема секторов банковского кредитования на основе которой обозначить основные тенденции в развитии и формировании потенциала российского банковского кредитования на современном этапе.

Материалы и методы исследования

Основу исследования представили фундаментальные и прикладные теории развития банковской системы и рынка финансовых услуг России и зарубежных стран. На основе системного подхода с применением диалектического, экономико-статистического методов определены основные понятия и приведены основные результаты исследования. На сегодняшний день формируются новые подходы к определению места и роли банковского кредитования в развитии и адаптации экономики, современные тренды показывают, что формирование эффективного потенциала финансового сектора невозможно без сбалансированного развития структуры рынка потребительского и корпоративного кредитования, что формирует эффективный механизм конкурентоспособной экономики [1,3,4].

Результаты исследования и их обсуждение

Технологический прогресс и финансовые инновации так же выступают ключевым драйвером глобализации рынка финансовых услуг. С развитием Интернет-экономики и информатизации общества кредитные услуги становятся прозрачнее и доступнее для населения и бизнеса. Рынок финансовых услуг развивает дистанционный формат обслуживания потенциальных потребителей, что позволяет пользователям без особых сложностей переключаться между финансовыми посредниками, в том числе пользоваться услугами зарубежных поставщиков. Однако, под влиянием современных геополитических рисков, происходят различного рода ограничения возможностей источников финансовых ресурсов, доступность определённых элементов инфраструктуры рынка.

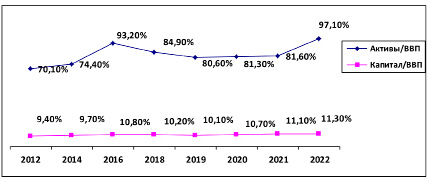

Рис. 1. Банковский сектор в экономике России, % от ВВП [8]

Рис. 2. Динамика темпов и объемов в структуре банковского кредитования за период с 2020 по 2022 гг., % [6]

Традиционно преобладающее значение в формировании потенциала финансового сектора российской экономики приходится на банки и банковские услуги. Банковский сектор показывает устойчивый рост и является крупнейшим сегментом российского финансового рынка. В условиях современных трансформаций финансового секатора, неопределенности политической и экономической ситуации в стране банки остаются основным источником финансирования бизнеса и населения.

В общей динамике объем банковского кредитования показал положительный результат, на конец 2021 года составил 60,6% ВВП, что на 11,9% выше показателя 2020 года (рис. 1).

На начало 2022 года снижение динамики темпов и объемов в структуре банковского кредитования показал сектор кредитования крупного бизнеса, в результате влияния не только уровня процентных ставок, в большей степени здесь сыграла роль санкционная политика со стороны стран Запада. Сектор корпоративного кредитования более или менее стабилизировался за счет кредитования малого бизнеса, в результате государственных программ стимулирования. Динамика кредитования населения является важным индикатором уровня социально-экономического развития и стабильности государства. Наибольший спад показателя данного сектора пришелся на 2020 год, на фоне роста процентных ставок и макроэкономической неопределенности, что сократило спрос на заемные средства со стороны населения [6]. Но по мере смягчения условий банковского кредитования обозначилось восстановление спроса на заемные средства. Согласно статистическим данным, наиболее востребованным сектором банковского кредитования является ипотека и автокредитование (рис. 2).

Факторами, влияющими на изменения спроса и предложения на рынке финансовых услуг, в частности, сектора корпоративного и потребительского кредитования, являются различного рода улучшения кредитных условий и рейтингов, макроэкономическая нестабильность, платежеспособность населения и бизнеса, так, в секторе автокредитования введение санкций, нестабильность обменного курса национальной валюты, привели к падению спроса на автокредиты [7]. Однако, влияние фактора инфляционных ожиданий, позволило, в некоторой степени стабилизировать спрос и в 2021 году рост этого сектора показал определенную положительную динамику.

Сектор потребительского кредитования традиционно занимает доминирующее положение в структуре и объёме долговых обязательств населения и выступает индикатором эффективности и доступности кредитных услуг для населения, в целом работы финансовой системы государства. Способствуя социально-экономическому развитию, сектор банковского кредитования, его структурные особенности, объемы и функциональность выступают отображением зрелости экономики государства, качества институтов, делового климата. Динамика изменения показателей и роста банковского кредитования населения и бизнеса, полезность и ценность различных кредитных продуктов и услуг во многом зависят от уровня платежеспособности домохозяйств и бизнеса, отношения к финансовым институтам и других конструктивных факторов.

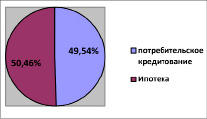

Исследование структуры и объема долговых обязательств населения за последние несколько лет, показывает, что доля потребительских кредитов в общем объеме кредитных обязательств населения на конец 2022 года составила 49,54%, что определило потерю лидирующих позиций перед ипотечным кредитованием, которое составило 50,4% (рис. 3).

Такие тенденции обусловлены государственной поддержкой, льготная ипотека способствовала изменению структуры и тем самым снижению показателя долговой нагрузки населения. Сравнивая структуру и общий объем долговых обязательств населения России с другими странами, эксперты отмечают достаточно низкую закредитованность населения, средний показатель долгов в процентах к ВВП составляет чуть больше 20%, что в несколько раз меньше чем в Китае, Южной Корее, США и многих других стран, где данный показатель достигает 70-90% [2].

Рис. 3. Доля потребительских кредитов в общем объеме долговых обязательств населения в 2022 году, % [6]

Вместе с тем, как показывает современная практика развитых стран, потенциал российского финансового рынка недостаточен для полноценного удовлетворения потребностей экономики. По показателю банковского кредитования населения к ВВП Россия отстает от европейских стран, однако сопоставима с некоторыми развивающимися рынками, в частности, Индии и Бразилии.

Заключение

Важной особенностью российской модели банковского сектора на современном этапе является преобладающая роль крупных банков в формировании экосистем финансового рынка. Условия цифровой трансформации требуют от банковских структур кардинально менять традиционные бизнес-модели, совершенствовать и расширять набор предлагаемых услуг и сервисного обслуживания. Это предполагает существенные инвестиции, и прежде всего за счет изменения структуры и объемов кредитного рынка в сторону долгосрочного кредитования населения и бизнеса. Совершенствование и доступность инструментов рынка финансовых услуг для развития реального сектора российской экономики и решения жизненных задач населения должны быть обеспечены платежеспособностью и реальными ресурсными возможностями для покрытия будущей задолженности. В условиях макроэкономической нестабильности решение структурных проблем рынка финансовых услуг должно осуществляться сбалансированно, опираясь на реальные возможности заемного финансирования и государственной поддержки бизнеса, в ином случае, быстрый рост кредитования, особенно потребительского, необеспеченного экономическим ростом, приведет к росту темпов инфляции, разрыву между стоимостью и активами, появлению «пузырей» на товарных рынках, что в итоге приведет к падению уровня и качества жизни населения снижению темпов экономического развития. В условиях российской действительности, влияния внешних экономических и политических факторов, глобальных кризисов, потенциал финансового рынка как одного из факторов социально-экономического развития должен использоваться сбалансированно, учитывая характер и скорость структурных трансформаций экономических систем.

В целом, необходимо отметить, что макроэкономические условия формирования и развития рынка финансовых услуг характеризуются неустойчивостью в силу повышенных геополитических рисков, тенденции в структуре и объёмах банковского кредитования являются важным условием формирования экономического потенциала и развития, задача сбалансированного выхода из кризиса одно из ключевых направлений для государственной политики в сфере денежно-кредитного регулирования банковского сектора, о того насколько быстро и успешно она будет решена зависит динамика глобальных финансовых рынков, направленность потоков инвестиций.

Библиографическая ссылка

Чарочкина Е.Ю., Согачева О.В., Тимофеева Ю.А. Динамика и структура банковского кредитования в аспекте макроэкономической нестабильности и кризиса // Вестник Алтайской академии экономики и права. 2023. № 4-2. С. 275-279;URL: https://vaael.ru/ru/article/view?id=2797 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/vaael.2797