Введение

В современных условиях национальные платежные системы (НПС) рассматриваются как важная часть инфраструктуры национальных финансовых рынков, тесно взаимосвязанная с другими элементами финансовой инфраструктуры. НПС обеспечивает расчетно-платежные потребности участников рынка на основе безналичных расчетов в соответствии с законодательно установленными правилами и нормами. Нормальное функционирование НПС во многом зависит от систем передачи финансовой информации. Именно поэтому требуется исследование эволюции транзакционных каналов передачи финансовой информации, их современных возможностей, особенно во взаимосвязи с организацией международных расчетов между важнейшими зарубежными торговыми контрагентами.

Для Российской Федерации основным партнером по внешнеэкономической деятельности долгие годы является Китай. В свою очередь Россия – девятый по величине торговый партнер для Китая. По итогам 2022 года товарооборот между РФ и КНР составил 190,27 млрд долл., что превысило соответствующий показатель 2021 года почти на треть [1]. Доля рубля и юаня в 2022 году составила по российскому экспорту 11%, а по импорту из Китая 24%, при том, что доля юаня в расчетах по экспорту России выросла с 0,5 до 16%, а доля рубля – с 12 до 34%. За счет роста доли в расчетах по российскому импорту юаней почти в шесть раз (с 4 до 23%) произошло сокращение доли токсичных валют в структуре валютных платежей России продукцию, везенную из-за рубежа [2]. По объему офшорных платежей в юанях Россия находится на третьей позиции в мире. У России и Китая немало общих проблем и интересов в сфере трансграничных платежей, в том числе обусловленных усилением конкуренции на мировых рынках, проявляющейся в ужесточении геополитического давления со стороны сильнейших экономик мира. Все это предопределяет важность минимизации рисков во российско-китайских международных расчетах.

До активной фазы антироссийских санкций Россия и Китай, как большинство других стран мира, использовали при осуществлении взаимных платежей международную межбанковскую систему передачи информации и совершения платежей (Society for Worldwide Interbank Financial Telecommunications – SWIFT). Организация SWIFT основана в 1973 году при участии 239 банков из 15 стран. По организационной структуре и юридически SWIFT представляет собой кооперацию, принадлежит подключенным к ней финансовым структурам, способствует передаче финансовых сообщений, предоставляя участникам сети стандарты, продукты, услуги по безопасному обмену, информацию о совершенных транзакциях. В настоящее время примерно одиннадцать тысяч банков из двухсот стран используют SWIFT для быстрого и защищенного обмена данными о переводах средств, платежах и обмене ценными бумагами. Система ежедневно обеспечивает передачу более 700 млн сообщений о транзакциях суммарной стоимостью 6 трлн долл., среди которых доминируют платежи в долларах США – их доля составляет более 40% от общего объема операций [3].

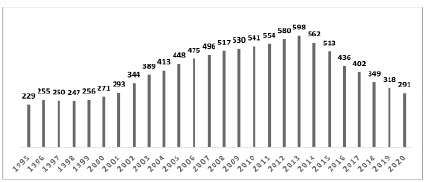

В 1989 году к SWIFT присоединился Внешэкономбанк. Активное сотрудничество российских финансовых институтов со SWIFT началось в 1992 года. К 2022 году около трехста российских кредитных организаций использовали SWIFT в своей деятельности. По количеству пользователей SWIFT Россия была на второй позиции в мире среди стран-участниц (рис. 1).

Рис. 1. Количество российских пользователей SWIFT за период с 1995 по 2020 годы Источник: составлено авторами по материалам РОССВИФТ [4]

Катализатором процессов создания и упрочения собственных систем передачи банковских сообщений в России и в Китае, развития их взаимодействия стали решения США и Европарламента использовать SWIFT для экономического давления сначала на иранский режим, а затем на Российскую Федерации [5].

Цель настоящего исследования заключается в анализе и оценке возможностей совершения внутренних и трансграничных платежей национальными системами передачи информации России и Китая для снижения рисков международных расчетов за счет более широкого использования во взаимной внешнеэкономической деятельности национальных валют, укрепления международных позиций российского рубля и китайского юаня, внедрения национальными мегарегуляторами цифровых валют.

Материалы и методы исследования

Теоретическая основа исследования исходит из обоснованных отечественными и зарубежными учеными положений, посвященных закономерностям и трендам развития платежной системы, систем передачи финансовой информации и трансграничных расчетов. Методологической базой исследования стали такие общенаучные методы познания, как синтез, анализ, логика, сравнение, абстрагирование, наблюдение.

Результаты исследования и их обсуждение

В национальную платежную систему Российской Федерации входят 28 платежных систем, 371 оператор по переводу денежных средств, 4246 банковских платежных агентов. Регулятором НПС Российской Федерации является Банк России, который обеспечивает ее функционирование, надзор и наблюдение за НПС, инфраструктуру для проведения расчетов [6].

Каналом передачи электронных сообщений по финансовым операциям внутри страны и за ее пределами служит система передачи финансовых сообщений Банка России (СПФС), работающая в формате SWIFT. СПФС функционирует в России с 2014 года, как альтернатива SWIFT, и, как подтвердило время, является надежным и безопасным средством обеспечения обмена платежной информации для банков. По сравнению с 2021 годом трафик СПФС в 2022 году вырос более чем втрое. Ее цели состоят в гарантированном и бесперебойном оказании услуг по передаче финансовых сообщений, поддержке единых принципов и правил обмена финансовыми сообщениями. СПФС насчитывает 469 участников. Постоянно нарастает число пользователей, открывающих доступ к СПФС организациям-партнерам через «сервис-бюро». Среди участников СПФС корпорации «Роснефть», «Газпром нефть», «Ростелеком», «Татнефть», «ТАИФ-НК», «Сургутнефтегаз», «АК Барс», «Ростех» [7].

СПФС постепенно расширяет свои международные возможности. Среди ее участников порядка 115 нерезидентов из 14 стран, большая часть из которых подключилась в 2022 году (по состоянию на середину февраля 2023 года) [7]. Наиболее динамично СПФС развивается на территории стран Евразийского Экономического Союза. Первым зарубежным партнером СПФС стал белорусский банк «Белгазпромбанк». Для расширения и упрощения трансграничных расчетов Системы передачи финансовых сообщений Банка России с национальными платежными платформами других стран на основе сетевых шлюзов, которые перекодируют сообщения о платеже из формата одной расчетной системы в формат другой прорабатывается механизм их состыковки.

Собственная расчетная инфраструктура Китая – трансграничная межбанковская платежная система (Cross-Border Interbank Payment System – CIPS), официально запущена Народным банком Китая (НБК) в 2015 году. Функционально CIPS также, как СПФС, является аналогом SWIFT, специализируется на трансграничном клиринге и расчетах в юанях, нацелена на развитие глобального использования китайской валюты. Инфраструктура CIPS в режиме реального времени позволяет кредитным организациям, расположенным как в КНР, так и за рубежом, проводить переводы и осуществлять расчеты в юанях, вести единый учет внутренних и трансграничных платежей в юанях, охватывая операционным временем все часовые пояса территорий, где проводятся основные операции с юанями (Европа, Азия, Африка и Океания).

Прямые участники CIPS, статус которых присваивается только резидентам Китая и их дочерним структурам, как и в других подобных сетях, напрямую отправляют и получают сообщения через систему. Косвенные участники CIPS получают доступ к ее услугам через банки-корреспонденты, обладающие статусом прямых участников. Использование CIPS международного стандарта сообщений ISO20022 обеспечивает сквозную обработку трансграничных операций, сопряжение их с аналогичными платежно-расчетными системами. SWIFT и CIPS подписан меморандум о сотрудничестве, предусматривающий использование сети SWIFT в качестве безопасного и надежного канала для быстрого подключения банковских институтов мира к китайской трансграничной межбанковской платежной системе.

В 2022 году CIPS провела более 4,4 млн транзакций на сумму около 14,14 трлн долл. США (96,7 трлн юаней). CIPS насчитывает почти 1350 участников, три четверти которых – из Азии. Число прямых участников составляет около 6% [9].

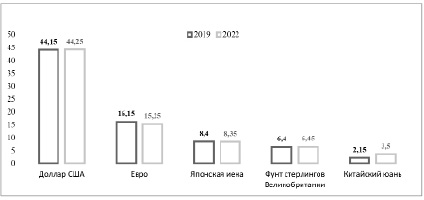

Включение китайского юаня в октябре 2016 года в валютную корзину SDR Международного валютного фонда (МВФ) повысило темпы усиления национальной китайской валюты в мировой экономике. Китайский юань продемонстрировал самый большой рост доли рынка за последние три года: с 4 % мирового валютного оборота в 2019 году до 7% в 2022 году, и стал пятой валютой в мире, уступая лишь доллару, евро, японской иене и фунту стерлингов Великобритании (рисунок 2).

Источник: составлено авторами по материалам Банка международных расчетов [10].

Однако, это не избавило китайский юань от повышенных рисков со стороны валют-конкурентов. Напротив, последние годы отличаются усилением экономической конфронтации между США и Китаем, которая является фактором сдерживания китайской экономики и международного продвижения национальной валюты.

На фоне глобальных угроз центральные банки России и Китая проводят мероприятия, направленные на снижение уязвимости своих платежных систем за счет дедолларизации двусторонней торговли через развитие платежей в национальных валютах, более широкое использование CIPS, интеграции национальных систем-аналогов SWIFT [11].

Для совершения операций с китайским юанем и российским рублем Китай в 2017 году запустил систему PVP (payment versus payment), которая позволяет одновременно осуществлять транзакции в двух разных валютах. Это – первый опыт КНР по созданию системы PVP для операций между юанем и иностранной валютой. Указанная система не только упрощает финансовые транзакции между Россией и Китаем, но и понижает расчетный риск, так как осуществляется без посредничества доллара. Высока вероятность ее использования в будущем для расчетов с использованием блокчейн. Для Китая PVP – это важный шаг в процессе интернационализации юаня. В планах Китая также внедрение системы PVP для транзакций юаня с другими валютами в рамках реализации инициативы «Один пояс – один путь».

Рис. 2. Среднедневные обороты мирового валютного рынка по валютам (в % от общего оборота)

С ростом операций в юанях в России растет и подключение российских банков к CIPS. На середину 2022 года прямо и косвенно к CIPS были подключены 23 российских банка. Преимуществами подключения к китайской системе трансграничных платежей для финансовых организаций являются доступ ко всем китайским банкам, работающим в CIPS, относительно небольшая стоимость использования системы, более высокая скорость расчетов, снижение комплаенс-нагрузки, сокращение комиссионных расходов, а для клиентов банков ускорение расчетно-кассового обслуживания.

Для защиты независимости национальных платежных систем Китай и Россия формируют платежные механизмы с использованием цифровых валют центральных банков (ЦВЦБ), которые позволят проводить международные расчеты, минуя SWIFT. Мегарегуляторами обоих государств проработаны модели ЦВЦБ. В ближайшее время в России начнет апробацию цифрового рубля на реальных операциях и реальных клиентах. В Китае цифровая валюта становится важной частью цифровой финансовой системы. Тестирование цифрового юаня проводится с апреля 2020 года. По состоянию на конец 2022 года объем цифровых юаней в обращении достиг 13,61 млрд юаней. Более 90 интернет-платформ внедрили соответствующие функции для использования цифровых денег, более 16 млн электронных кошельков цифровой валюты подключили функцию быстрой оплаты в приложении Meituan, результатом чего стали почти 40 млн транзакций в цифровых юанях по оплате заказов.

Заключение

Таким образом, исследование представляет направления развития ключевого инфраструктурного элемента платежных систем России и Китая – транзакционных каналов передачи финансовой информации и совершения платежей – СПФС и CIPS, раскрывает их потенциал и доказывает необходимость и заинтересованность сторон в их совершенствовании. По мнению авторов, основной современной проблемой возможностей СПФС и CIPS является отсутствие массовости подключений. Однако, указанные системы имеют хорошие перспективы стать эффективными элементами глобальной финансовой архитектуры, если продемонстрируют успешность взаимной интеграции, вероятность которой весьма высока, особенно с учетом реализации планов по использованию в международных расчетах центральных валют центральных банков.

Библиографическая ссылка

Воронкова Е.К., Фань Иньбинь ТРАНЗАКЦИОННЫЕ КАНАЛЫ ПЕРЕДАЧИ ФИНАНСОВОЙ ИНФОРМАЦИИ И СОВЕРШЕНИЯ ПЛАТЕЖЕЙ В РОССИИ И КИТАЕ: ВОПРОСЫ РАЗВИТИЯ // Вестник Алтайской академии экономики и права. 2023. № 4-2. С. 163-167;URL: https://vaael.ru/ru/article/view?id=2779 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/vaael.2779