Введение

В условиях рыночной неопределенности предприятие, занимающееся производством строительных материалов, сталкивается с дифференциацией продукта, определяет преимущества своей продукции, устанавливая оптимальную цену для обеспечения уровня прибыли и укрепления финансовой устойчивости.

Информационной основой для управленческих решений является учетно-аналитическая система, которая контролирует и передает субъектам управления информацию о производственных данных для повышения эффективности затрат. Неполная информация о процессах снабжения, производства, выпуска и реализации продукта влечет принятие необоснованных решений и финансовые риски.

Специализация в строительстве оказывает существенное влияние на затраты при формировании продуктовой программы и производственных процессов, используя индивидуализацию заказов покупателей, прогнозируя этапы снабжения, производства в целом и в разрезе затрат. Поток производственных затрат осуществляется на этапе планирования, обеспечивая устойчивый выпуск и сбыт продукта.

Комплекс затрат, включаемых в себестоимость строительных материалов, отражают на момент их потребления. Отличительной особенностью строительной отрасли являются технологический процесс и учетные процедуры. Быстрота принятия управленческих решений оказывает существенное влияние на себестоимость продукции и на получение желаемой прибыли в целях оценки деятельности предприятия [1].

Цель исследования – изучить особенности ведения управленческого учета и осуществления контроля затрат строительных материалов на предприятиях с использованием автоматизированных программ.

Материал и методы исследования

Строительные материалы являются одним из ключевых факторов формирования себестоимости возводимых зданий и сооружений. При организации учета строительных материалов необходимо заранее знать их стоимостную оценку, которая закладывается в общую смету расходов на этапе проектирования [2].

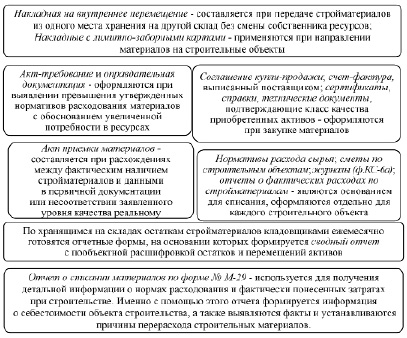

Все имеющиеся у предприятия строительные материалы следует закреплять за материально ответственными лицами. Каждый случай перемещения активов между объектами в рамках одного предприятия или между контрагентами требуется фиксировать в первичной документации (рисунок 1).

Для учета строительных материалов применяется счет 10 «Материалы» (субсчет 8 «Строительные материалы») [3].

Стандартные проводки по учету строительных материалов представлены в таблице 1.

Рис. 1. Первичная документация по учету строительных материалов

Таблица 1

Проводки по учету строительных материалов

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

10 «Материалы» (субсчет 8 «Строительные материалы») |

60 «Расчеты с поставщиками и подрядчиками» |

Поступление стройматериалов от поставщика |

|

08 «Вложения во внеоборотные активы» (субсчет 3 «Строительство объектов основных средств») |

10 «Материалы» (субсчет 8 «Строительные материалы») |

Выдача стройматериалов со склада на строительный объект |

|

10 «Материалы» (субсчет 7 «Материалы, переданные в переработку на сторону») |

10 «Материалы» (субсчет 8 «Строительные материалы») |

Передача стройматериалов в переработку |

|

08 «Вложения во внеоборотные активы» |

10 «Материалы» (субсчет 7 «Материалы, переданные в переработку на сторону») |

Включение стоимости переданных подрядчику строительных материалов в состав себестоимости готового объекта |

Многие строительные предприятия для ведения управленческого учета затрат строительных материалов применяют следующие учетные системы, реализуемые в программе Excel:

1. УчетДенег_Начало (демо-файл);

2. УчетДенег_Начало;

3. УчетДенег_Начало (PRO);

4. УчетДенег_Бизнес;

5. УчетФинансов.

Каждая из представленных систем управленческого учета позволяет планировать объем денежных средств на закупку стройматериалов, контролировать затраты, предвидеть кассовые разрывы, определять задолженность заказчиков, составлять управленческую отчетность путем сопоставления фактических и плановых показателей [4].

Для составления сметной документации, в которой определяются затраты на строительство, строительными компаниями может применяться программа «ГРАНД-Смета». Она содержит обоснование целесообразности всех видов затрат:

– прямых (закупка стройматериалов, аренда / покупка спецтехники);

– накладных (затраты, идущие на оплату организации строительного процесса и его административную часть).

«ГРАНД-Смета» определяет соответствующий вид строительства, и в результате значения нормативов накладных расходов и сметной прибыли для позиции сметы задаются автоматически.

Потребность в строительных материалах определяется на основании нормативных показателей расхода материалов на основные виды строительных работ. При отсутствии действующих норм расхода строительных материалов необходимое для выполнения соответствующего вида работ количество материальных ресурсов определяется по имеющимся исходным данным (рабочим чертежам, спецификациям, технологическим картам и т.п.). В случае недостаточности исходных данных нормы расхода материальных ресурсов определяются методами технического нормирования с учетом правил разработки норм расхода материалов в строительстве [5].

При определении потребности в строительных материалах необходимо учитывать неизбежные трудноустранимые потери и отходы, возникающие при их перемещении от приобъектного склада до места использования (потери, естественная убыль) и при обработке материалов в процессе строительного производства (отходы).

Учитывая существующую динамику увеличения накладных расходов, автоматизацию строительного производства, предприятиям, производящим строительные материалы, рекомендуется использование современных методов управленческого учета затрат: target costing, kaizen costing, activity based costing, в результате применения которых устанавливается взаимосвязь между выпуском строительной продукции и величиной затрат, что позволяет разделить затраты в зависимости от вида строительных работ или проектов, от того выполнен заказ собственными силами или за счет подрядных работ [6].

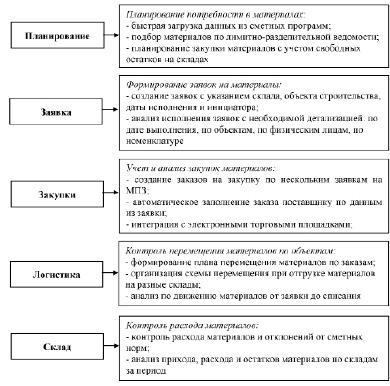

Для оперативного учета строительных материалов, обеспечения стабильного и бесперебойного процесса строительного производства на сегодняшний день успешно используется программный продукт «БИТ.Строительство / Снабжение и склад», отражающий полный цикл снабжения стройматериалов по планированию до передачи в эксплуатацию, состоящий из пяти структурных блоков: планирование, заявка, закупки, логистика, склад (рисунки 2, 3).

Блок «Планирование» дает возможность сформировать план по строительным материалам на основании данных, загруженных из внешних сметных программ. В документе «Ресурсная ведомость» могут быть произведены корректировки сметных данных, по результатам которых составляется документ «Лимитно-разделительная ведомость», т.е. наш план по материалам в разрезе объектов.

Подсистема «Заявки». Формирование заявок на строительные материалы подразумевает возможность их создания на основании утвержденной лимитно-разделительной ведомости. Возможны три варианта заявок:

– на склад;

– на затраты;

– в эксплуатацию.

Наиболее часто используются заявки на затраты конкретного объекта. При проведении заявки осуществляется контроль по лимитам. При принятии управленческого решения на проведение заявки информация о строительных материалах, идущих сверх лимита, сохраняется для дальнейшего анализа.

Все заявки, созданные в системе, попадают в рабочее место «Управление обеспечением». На основании выбранных заявок формируется документ «Заказ поставщику». Также в блоке «Закупки» можно установить лимиты по материалам на складах и оперативно получать информацию об оплатах по заказам поставщикам.

«Логистика». На основании заказа поставщику через рабочее место «Управление логистикой» можно создавать план перемещения и задание на перемещение для улучшения взаимодействия при доставке строительных материалов.

Рис. 2. Полный цикл снабжения стройматериалов по планированию до передачи в эксплуатацию

Рис. 3. Структурные блоки процессов снабжения и учета материалов по объектам строительства

«Склад» подразумевает работу через рабочее место «Приемка» и рабочее место «Отгрузка». Два основных документа подсистемы: Приходный ордер и Расходный ордер. При формировании приходного ордера существует возможность произвести регистрацию входящих документов.

Полный цикл снабжения стройматериалов по планированию до передачи в эксплуатацию включает учет давальческих поступлений и передачу давальческого сырья, учет специальных материалов и передачу их в эксплуатацию.

Функциональными возможностями программы «БИТ.Строительство / Снабжение и склад» являются:

– загрузка данных из сметных программ;

– учет заявок на стройматериалы;

– формирование заказов поставщикам;

– контроль стройматериалов;

– возможности списывать стройматериалы по стоимости приобретения;

– интеграция с терминалом сбора данных;

– организация взаимодействия между участниками процессов за счет использования событийного интерфейса.

Статистика показывает, что при внедрении модуля «Снабжение и склад» происходит обеспечение своевременных поставок и сокращение затрат на строительные материалы до 30 %.

Учетный процесс в производстве строительных материалов тесно взаимосвязан с контролем, выявляя скрытые закономерности [7].

Контроль затрат строительных материалов необходим во избежание приобретения ненужных стройматериалов. Его целесообразно осуществлять с помощью план-факт отчета, формируемого ежемесячно. Источниками информации для подготовки данного отчета служат:

– бюджет строительного проекта;

– акты о приемке выполненных работ (ф. КС-2), справки о стоимости выполненных работ и затрат (ф. КС-3), а также прочие документы, которые служат основанием для списания затрат на проект.

Мероприятия в рамках контроля строительных материалов включают:

– оценку соответствия поставленных стройматериалов требованиям ГОСТов, технических условий и технических свидетельств, обозначенных в проекте;

– контроль наличия, комплектности и правильности оформления документов на эти материалы.

При необходимости аккредитованной лабораторией могут быть проведены контрольные испытания.

Результаты проверки оформляются в письменном виде.

Контроль строительных материалов должен включать [8]:

1. Входной контроль с целью недопущения не соответствующих требованиям национальных стандартов, ГОСТ, технических условий и других нормативных документов. Он проводится постоянно при поступлении строительных материалов от поставщика посредством проверки соответствия показателей качества покупаемых (получаемых) строительных материалов требованиям стандартов, технических условий или технических свидетельств на них, указанных в проектной документации и / или договоре подряда. При этом проверяется наличие и содержание сопроводительных документов поставщика (производителя), подтверждающих качество указанных строительных материалов. Данный контроль должен производиться согласно «Положения о входном контроле материалов и оборудования», разработанного организацией.

2. Операционный контроль, необходимый для обеспечения соответствия применяемых стройматериалов требованиям проектной, нормативной документации.

3. Приемочный контроль выполненных работ.

Каждый строительный проект уникален, достаточно продолжителен, требует вовлечение большого количества ресурсов, в связи с чем необходимо создать инструмент оперативного контроля обеспечения строительных проектов материально-техническими ресурсами. Контроль расхода основных материалов в строительстве должен осуществляться в сопоставлении с расходом, определенным по производственным нормам.

Проблема расхода материалов в строительстве является одной из самых острых, так как из-за недостаточного контроля предприятие несет потери и может столкнуться со следующими последствиями:

– заказ лишних материалов, неиспользованных в проекте;

– простои из-за несвоевременной доставки материалов на строительную площадку;

– штрафы от заказчика за задержку сроков строительства.

Таблица 2

Бланк отчета о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам

|

Номенклатура |

Единица измерения |

Обоснование производственных норм расхода материала |

Норма расхода материалов на единицу измерения работ |

Объем работ и нормативная потребность материалов |

Нормативный расход материалов |

|

Мастика битумная кровельная горячая |

т |

ФЕР12-01-002-02 |

1.26 |

0.5 |

0.63 |

|

Раствор готовый кладочный цементный |

м3 |

ФЕР12-01-002-03 |

3.06 |

0.5 |

1.53 |

|

Песок природный для строительных работ |

м3 |

ФЕР12-01-002-03 |

3.06 |

0.5 |

1.53 |

|

Ленты упрочняющие из углеволокна |

м |

101-8211 |

1 |

100 |

100 |

Основными причинами превышения издержек на стройматериалы являются:

– отсутствие оперативной информации о поступлении и списании стройматериалов;

– отсутствие контроля исполнения заявок;

– некорректный заказ поставщику;

– воровство материалов со строительной площадки.

Эффективный контроль затрат строительных материалов может быть реализован с помощью приложения БИТ.Строительство, пользуясь которым, можно:

– отслеживать движение стройматериалов и их использование в соответствии с нормами расхода, определенными для проекта;

– отслеживать весь путь заявки от заполнения до перемещения материалов на приобъектные склады;

– выбрать из номенклатуры только те стройматериалы, которые необходимо заказать;

– видеть реальную ситуацию по наличию стройматериалов, путем отслеживания которой оперативно выявлять факт воровства на стройплощадке и определять виновных.

Результаты исследования и их обсуждение

Повышение качества строительной продукции – основная задача как на стадии снабжения, так и производства, что является определяющим фактором для контрольной среды предприятия. Тогда как учетно-контрольная система в организации позволяет оперативно реагировать на изменения в производстве и реализации строительных материалов, основываясь на результирующие действия ответственных лиц [9].

Необходимость контроля затрат строительных материалов возникает на любом строительном этапе производства, способствующем удовлетворению заказчика выполнением надлежащим образом и с соблюдением заявленных сроков, качеством стройматериалов, отвечающим стандартам и расходам соответствующей реальной смете.

Если за отчетный период (месяц) израсходовано большее количество строительных материалов, чем было запланировано, необходимо скорректировать бюджет работы на оставшийся период, сократив первоначальный план затрат, проанализировав рост цен на материалы, которые предстоит закупать в дальнейшем.

Если в ходе проверки обнаруживаются стройматериалы ненадлежащего качества, проблема решается одним из трех способов [10]:

– производится замена некачественных материалов качественными;

– параметры материалов доводятся до требуемых;

– применяются материалы с выявленными несоответствиями, но только после согласования с заказчиком, проектировщиками и госорганами.

До тех пор, пока данный вопрос не будет решен тем или иным способом, строительные работы с использованием этих материалов не производятся.

Заключение

Таким образом, ведение учета и осуществление контроля затрат строительных материалов необходимо на предприятии с целью определения соответствия объемов фактически израсходованных стройматериалов нормативным значениям, формирования информации о себестоимости объекта строительства, выявления фактов и установления причин перерасхода строительных материалов, повышения эффективности затрат, а также для обеспечения стабильного и бесперебойного процесса строительного производства.

Библиографическая ссылка

Шибилева О.В. УПРАВЛЕНЧЕСКИЙ УЧЕТ И КОНТРОЛЬ ЗАТРАТ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ НА ПРЕДПРИЯТИИ С ИСПОЛЬЗОВАНИЕМ АВТОМАТИЗИРОВАННЫХ ПРОГРАММ // Вестник Алтайской академии экономики и права. 2023. № 2-2. С. 315-322;URL: https://vaael.ru/ru/article/view?id=2731 (дата обращения: 25.06.2026).

DOI: https://doi.org/10.17513/vaael.2731