Неотъемлемой частью развития экономики государства, поддержания хозяйственной деятельности является инвестиционная активность. Для этого государство принимает различные меры для стимулирования данной активности с целью притока инвестиций. Следует понимать, что инвесторы, принимая решение о вложении средств, учитывают сразу множество факторов, налоговых и неналоговых, они осуществляют сравнение нескольких вариантов с целью получить наибольшую прибыль от инвестиций с наименьшим отвлечением средств из оборота, также учитываются риски инвестиционного проекта и срок реализации. Рассмотрим основные показатели инвестиций в динамике за последние годы.

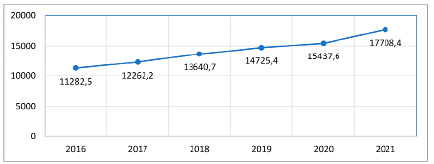

Рис. 1. Инвестиции в основной капитал в Российской Федерации, млрд рублей Источник: составлено автором по данным [1]

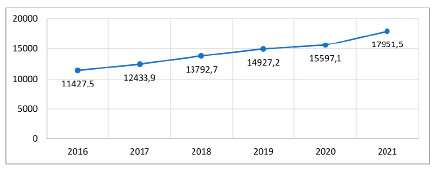

Рис. 2. Инвестиции в нефинансовые активы, млрд рублей Источник: составлено автором по данным [1]

Проанализировав статистические данные, стоит отметить, что происходит увеличение инвестиций в основной капитал (рисунок 1), с 2016 по 2021 годы. Однако, основным источником инвестиций в основной капитал на протяжении рассматриваемого периода служат собственные средства.

На сегодняшний день организации сталкиваются с некоторыми сложностями при осуществлении инвестиций. В рыночных условиях хозяйствования им необходимо изучать действие множества различных факторов для оценки целесообразности этих инвестиций на перспективу. Особенно остро этот вопрос поставлен для участников новых развивающихся секторов экономики и для тех, кто участвует в инновационном процессе. Одна из главных задач любой организации, которая желает вложить свои ресурсы в основные средства, нематериальные активы или в человеческий капитал, другими словами, осуществлять реальные инвестиции, оценивать эффективность таких вложений. В первую очередь, эффективность инвестиционного процесса организации зависит от грамотного выбора конкретных инвестиционных проектов из ряда предложенных на рынке альтернатив. Главный критерий выбора осуществления реальных инвестиций – это наименьшие затраты ресурсов, то есть их отвлечение из оборота организации, а в дальнейшем, после окончания инвестиционного проекта, получение наибольшей прибыли. Инвесторы при выборе инвестиционного проекта сталкиваются также с такими вопросами, как ограниченные инвестиционные ресурсы, оценка различных проектов с разными сроками реализации, также приносящих различную прибыль и требующих разное количество ресурсов. Одним из ключевых факторов является налоговая нагрузка на бизнес как в период реализации инвестиционного проекта, так и после его завершения, большое значение имеют различные льготы, которое государство предоставляет при соблюдении определенных условий.

В настоящее время одним из основных направлений стимулирования инвестиционной активности в Российской Федерации является совершенствование налогового законодательства в части предоставления налоговых льгот, преференций, которое позволяет организациям не только снизить налоговую нагрузку на бизнес, но также помогает более рациональному использованию источников финансирования инвестиционной активности. Также большое внимание при разработке таких льгот уделяется производственным предприятиям и организациям, которые занимаются инновационной деятельностью, так как именно категория реальных инвестиций в инновации несет за собой наибольшие финансовые вложения одновременно с большой окупаемостью проекта. Кроме того, участники инновационного проекта могут терпеть большие потери от вложений средств, так как они имеют больший риск того, что их инвестиции не принесут прибыль в дальнейшем или же проект так и не реализуется. Также данные участники инвестиционного процесса сталкиваются с большой конкуренцией со стороны иностранных организаций, которые также получают свои налоговые льготы при осуществлении инвестиций в нашей стране. Следовательно, для снижения налогового бремени на бизнес и развития инвестиционной активности наиболее эффективными налоговыми льготами для инвесторов будут те, которые способствуют снижению налогов, на долю которых приходится наибольшая нагрузка. К таким налогам можно отнести следующие:

‒ налог на прибыль организаций;

‒ налог на добавленную стоимость;

‒ налог на имущество организаций.

Несмотря на предоставляемые налоговые льготы организациям-инвесторам или организациям, которые занимаются разработкой новых технологий, в дальнейшем после реализации проекта возникают налоговые последствия в виде увеличения налоговой нагрузки. Это происходит из-за увеличения прибыли в связи с обновлением основных средств или внедрения новейшего оборудования. Однако объект налогообложения при осуществлении реальных инвестиций возникает не сразу. Если рассматривать налог на прибыль организаций, то здесь объектом будет полученная прибыль, к которой и привели данные вложения, увеличившая производственные мощности и качество производимой продукции. Так как капитальные вложения требуют больших затрат, то прибыль данные вложения могут принести не сразу, а только через некоторое время, соответственно, объект налогообложения появится тоже не сразу.

Рассматривая налог на прибыль организаций как один из методов стимулирования инвестиционной деятельности нужно сказать, что некоторые налоговые последствия, а, следовательно, объекты налогообложения образуются почти одновременно с вложением средств в основные активы. Например, часто невозможно рассчитать объем необходимых инвестиций, чтобы они были израсходованы в точности до рубля. В таком случае, организация может передать неизрасходованные средства обратно инвестору или же оставить их в своей собственности, это закрепляется договором. Однако если неизрасходованные денежные средства остаются в собственности заказчика, которые занимаются реализацией инвестиционного проекта, то эти средства будут являться для заказчика внереализационным доходом и облагаться налогом на прибыль организаций. Соответственно, налоговое бремя увеличивается.

Налог на прибыль организаций составляет внушительную часть налогового бремени организации, поэтому именно по данному налогу государство предоставляет возможность списать в расходы периода многие затраты, которые могут быть расценены как реальные инвестиции. Например, организация может инвестировать денежные средства в покупку оборудования, необходимых инструментов и материалов, не требующих монтажа. В таком случае эти затраты относятся к материальным расходам и уменьшат налоговую базу по налогу на прибыль.

Рассматривая налог на имущество организаций, стоит отметить, что здесь объект налогообложения появляется тогда, когда организация приобретает различное оборудование, движимое имущество, здания и сооружения. Все эти объекты также являются реальными инвестициями и несут увеличения налоговой нагрузки организации.

Налог на добавленную стоимость предполагает, что объект налогообложения возникает при передаче права собственности на товары, работы или услуги, то есть при реализации. Таким образом, при продаже различных материалов, работ и услуг, произведённых товаров у организации возникает обязанность заплатить НДС, то есть появляется объект налогообложения. В то же время у неё появляется право на налоговый вычет «входного» НДС, который содержится в цене покупных материалов, работ, услуг и товаров, необходимых для производства.

Таким образом, в процессе инвестиционной деятельности у организаций возникает необходимость уплаты налога на прибыль организаций, налога на имущество организаций, налога на добавленную стоимость. Однако объект налогообложения для каждого налога возникает в разное время, что позволяет оптимизировать налоговую нагрузку организации.

С точки зрения оптимизации налоговой нагрузки предприятия-инвестора по данным налогам государство позволяет применить следующие инструменты:

‒ пониженные налоговые ставки;

‒ налоговые льготы;

‒ инвестиционный налоговый кредит;

‒ ускоренная амортизация.

Если рассматривать налоговые инструменты, стимулирующие инвестиционную (и в том числе инновационную) активность более подробно, то можно выделить следующие льготы, которые применяются в Российской Федерации в настоящее время в соответствии с законодательством:

‒ инвестиционный налоговый кредит;

‒ ускоренная амортизация и «амортизационная премия»;

‒ отражение расходов на научно-исследовательские и опытно-конструкторские работы в составе прочих расходов (в т.ч. с повышающим коэффициентом);

‒ пониженные ставки налога на прибыль организаций, установленные субъектами Российской Федерации;

‒ дополнительные льготы по налогу на имущество организаций, установленные субъектами Российской Федерации;

‒ льготы по налогу на добавленную стоимость;

‒ налоговые льготы, которые предоставляются инвесторам-участникам особых экономических зон;

‒ налоговые льготы, которые предоставляются участникам региональных инвестиционных проектов;

‒ налоговые льготы для иностранных инвесторов;

‒ возможность «налоговых каникул»;

‒ инвестиционный налоговый вычет;

‒ льготы для территорий опережающего развития.

Таким образом, из вышеперечисленных налоговых инструментов, стимулирующих инвестиционную активность в России видно, что государство на законодательном уровне предоставляет множество возможностей для организаций-инвесторов в различных сферах экономики снизить налоговое бремя. Ведь ни одно государство в мире не может успешно развивать свою экономику и производственный потенциал без осуществления инвестиций в форме капитальных вложений. Именно для стимулирования данных инвестиций, побуждения дальнейшего вложения организациями своих ресурсов в производство законодательством России создаются и вводятся различные налоговые льготы. Благодаря таким мерам государственной поддержки, инвестиционной климат России улучшается.

Библиографическая ссылка

Гончаренко А.Е. НАЛОГОВОЕ СТИМУЛИРОВАНИЕ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ // Вестник Алтайской академии экономики и права. 2023. № 2-2. С. 200-203;URL: https://vaael.ru/ru/article/view?id=2713 (дата обращения: 25.06.2026).

DOI: https://doi.org/10.17513/vaael.2713