Финансовое положение страховой организации в большей мере, чем с иными хозяйственными субъектами, зависит от случайных факторов, степень воздействия которых практически невозможно спрогнозировать. Речь идет, в частности, о страховых случаях, наступление которых влечет за собой выплаты страхователю со стороны страховщика. Отклонения в сторону увеличения совокупных объемов выплат неизбежно наблюдается в случае наступления кризисных ситуаций, выступающих катализаторами изменений в социально-экономической жизни общества – примером тому может служить пандемия коронавирусной инфекции, наступление которой привело к существенному росту страховых выплат по всему российскому рынку. В связи с непредсказуемым характером факторов, сопряженных с наступлением страховых случаев, страховым компаниям следует минимизировать риски в иных направлениях своей деятельности. Поводом для внесения изменений в планы деятельности может служить достижение индикативных показателей, свидетельствующих об ухудшении финансового положения.

Поскольку страхование как вид деятельности субъектов рынка зародилось в нашей стране относительно недавно (в «перестроечный» период), существует еще масса направлений оптимизации процессов функционирования страховщиков, которые активно разрабатываются и обсуждаются как учеными, так и практикующими экономистами. К числу исследований, посвященным теме оценки финансового положения страховых организаций следует отнести труды О.А. Окороковой [3], Е.А. Макаренко [2], Л.А. Соколовой [8], М.В. Стафиевской [9] и других [11]. В указанных трудах детально рассмотрены вопросы оценки эффективности деятельности страховщиков в различных направлениях: как в области предоставления страховых услуг, так и в сферах инвестиций, перестрахования и т.д. Однако, представленные в них наработки были ориентированы на анализ отечественного страхового рынка в целом, тогда как для каждой отдельно взятой организации требуется выработка индивидуального подхода. В рамках данной статьи инструменты оценки финансового состояния рассматриваются на примере САО «ВСК» – одного из ведущих российских страховщиков.

Российский страховой рынок стремительно трансформируется в последние годы, как, в целом, и другие компоненты финансового сектора. Существенное влияние на конъюнктуру рынка в период 2019-2021 гг. оказывали:

− стремительное внедрение в деятельность субъектов рынка современных технологических решений, призванных облегчить процессы взаимодействия страховщиков с клиентами. Цифровая трансформация куда легче давалась крупным организациям, обладающим достаточным уровнем капитала и наиболее совершенной технической базой;

− пандемия коронавирусной инфекции, неизбежно приведшая, с одной стороны, к интенсификации процессов цифровой трансформации, а в другой – к возникновению новых видов страхования, актуализации и дополнению перечня страхуемых рисков.

Кризисные явления, с одной стороны, привели к уходу с рынка наименее обеспеченных организаций, чье положение не позволяло им своевременно реагировать на конъюнктурные изменения, а с другой – стали возможностью для совершенствования форм осуществления деятельности для наиболее крупных страховщиков. Рассмотрим отдельные показатели положения 10 крупнейших страховых организаций страны по состоянию на конец 2021 года.

Краткая характеристика ведущих страховых компаний России по итогам 2021 года

|

№ |

Компания |

Страховые премии, млн рублей |

Доля рынка в % |

Страховые выплаты, млн рублей |

Уровень выплат в % |

|

1 |

АО «Страховое общество газовой промышленности» |

357 939,5 |

19,0 |

111 049,0 |

31,0 |

|

2 |

ООО Страховая компания «Сбербанк страхование жизни» |

155 740,6 |

8,3 |

82 901,7 |

53,2 |

|

3 |

АО «АльфаСтрахование» |

147 316,6 |

7,8 |

62 028,2 |

42,1 |

|

4 |

СПАО «Ингосстрах» |

139 838,9 |

7,4 |

59 706,4 |

42,7 |

|

5 |

САО «РЕСО-Гарантия» |

122 584,5 |

6,5 |

63 630,8 |

51,9 |

|

6 |

ООО «АльфаСтрахование-Жизнь» |

104 770,6 |

5,6 |

52 100,7 |

49,7 |

|

7 |

ПАО Страховая Компания «Росгосстрах» |

100 096,5 |

5,3 |

41 447,0 |

41,4 |

|

8 |

САО «ВСК» |

88 639,5 |

4,7 |

38 574,1 |

43,5 |

|

9 |

ООО «Страховая Компания СОГАЗ-ЖИЗНЬ» |

71 617,0 |

3,8 |

33 863,2 |

47,3 |

|

10 |

ООО «Страховая Компания «Ренессанс Жизнь» |

57 122,5 |

3,0 |

19 027,9 |

33,3 |

Источник: составлено авторами по материалам [6].

По данным, представленным в таблице, крупнейшим страховщиков по состоянию на конец 2021 года являлось АО «Страховое общество газовой промышленности», чья доля рынка составляла 19,0%. Помимо этого, в данной организации был отмечен минимальный уровень страховых выплат в относительном выражении – 31,0% На второй строчке рейтинга находилось ООО Страховая компания «Сбербанк страхование жизни» с долей в 8,3% и самым значительным уровнем выплат в 53,2% Доля рынка АО «АльфаСтрахование», занимающей третью позицию в рейтинге крупнейших страховщиков России, составила 7,8%. Уровень выплат достиг отметки в 42,1%. СПАО «Ингосстрах» и САО «РЕСО-Гарантия» занимали 4 и 5 позицию в рейтинге с долями в 7,4% и 6,5% соответственно.

Имеющиеся сведения позволяют определить для российского рынка страховых услуг важные индексы концентрации CR3 и CR5, которые отражают доли рынка 3 и 5 ведущих компаний. Данные показатели традиционно применяются для оценки уровня монопольной власти ведущих субъектов рынка (формулы 1 и 2).

CR3 = 19,0 + 8,3 + 7,8 = 35,1 (1)

CR5 = 19,0 + 8,3 + 7,8 + 7,4 + 6,5 = 49,0 (2)

Согласно результатам расчета, ни один из индексов не превышает индикативной величины, свидетельствующей об олигополизации рынка. Вместе с тем, представляется целесообразным рассчитать индекс Херфиндаля-Хиршмана – взвешенный показатель, используемый для получения более достоверных сведений об уровне рыночной концентрации и рассчитываемый как сумма квадратов рыночных долей всех действующих на рынке субъектов (формула 3).

HHI = 19,02 + 8,32 + 7,82 + … + х2136 = 721,9 (3)

Свидетельством наличия на рынке олигополии, как правило, признается значение показателя выше 1000. По итогам 2021 года индекс Херфиндаля-Хиршмана для российского страхового рынка составил 721,9. Поэтому, несмотря на существенный отрыв доли ведущего страховщика от таковой у следующей в рейтинге организации, на отечественном рынке страховых услуг сохраняется монополистическая конкуренция.

Вместе с тем, следует обратить внимание на наличие тенденции к возрастанию общего уровня концентрации на исследуемом рынке. Например, в 2018 году величина индекса Херфиндаля-Хиршмана составляла 426,2 при доле ведущего страховщика в 12,3% (на тот момент лидером рынка было ООО Страховая компания «Сбербанк страхование жизни») [1].

Изменения, которые мы наблюдаем, указывают на возникновение однозначного лидера отрасли, задающего стандарт страховой деятельности, которому так или иначе должны соответствовать компании с меньшими рыночными долями, что ослабляет конкурентную борьбу. С другой стороны, рынок страховых услуг является более динамичным, чем, например, банковский – об этом свидетельствуют частые смены лидера рынка и широкие возможности расширения спектра страхуемых рисков. Если на большинстве финансовых рынков важна стратегия деятельности организации, то в случае со страховыми услугами на первый план выходят тактические планы, требующие от субъектов рынка максимальной гибкости.

Рассмотрев особенности российского рынка страховых услуг, перейдем к составлению характеристики САО «ВСК». По итогам 2021 года данная организация находилась на 8 месте в рейтинге страховщиков с долей рынка в 4,7%.

Компания возникла в 1992 году, и в 2022 году отметила тридцатилетний юбилей. В настоящее время организация стремительно развивается, внедряя инновационные технологии во все аспекты своей деятельности. Кадровая политика страховщика во многом ориентирована на молодежь, настроенную на поиск новых бизнес-решений [5]. Вместе с тем, в период кризиса, спровоцированного коронавирусной инфекции, позиции организации на рынке несколько ослабели. Так, в 2019 году доля рынка САО «ВСК» достигала 5,5%, что соответствовало 7 месту в рейтинге крупнейших страховщиков. Уже по итогам 2020 года показатель снизился до 4,5%, сдвинув организацию на 9 строчку рейтинга. Вместе с тем, данные 2021 года свидетельствуют о частичном восстановлении положения компании после спада.

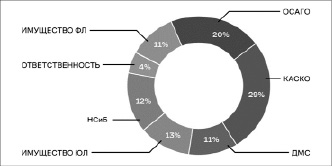

Рассмотрим структуру портфеля САО «ВСК» за 2021 гг. (рис. 1).

Из данных мы можем наблюдать, что ВСК имеет сбалансированный продуктовый портфель. Самую большую долю портфеля имеют продукты автострахования ОСАГО и КАСКО, их доля равна 29% и 20 % соответственно, следующую значительную долю занимает страхование имущества ФЛ (11%) и ЮЛ (13%), страхование жизни доли ДМС – 11% НСиБ – 12%, ответственность – 4%.

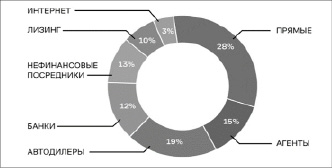

Рассмотрим структуру портфеля в разрезе каналов продаж (рис.2).

Самую большую долю продаж осуществляют офисы продаж компании в размере 28%, через сеть интернет продажи осуществляются в размере 3%. через контрагентов продажи в большей степени производятся через автодилеров (19%), агентов (15%), банков (12%), нефинансовых посредников (13%) и лизинг (10%). Данные результаты свидетельствуют об эффективном функционировании как отделов продаж копании, так и о удачном сотрудничестве между посредниками.

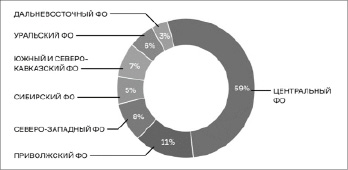

Рассмотрим структуру портфеля в разрезе регионов (рис. 3).

Из структуры портфеля в разных регионах, заметно, что основную долю занимает центральный федеральный округ в размере 59%, это связано с тем, что в данных регионах более развито функционирование офисов. Также можно заметить, что продажи осуществляются по всем регионам Российской Федерации.

Проанализировав структуру портфеля САО «ВСК» можно сделать вывод, что компания является универсальной страховой компанией, предоставляет услуги физическим и юридическим лицам, имеет сбалансированный продуктовый портфель, продажи осуществляет по всех территории РФ через собственные офисы, агентов и сеть партнеров.

Рис. 1. Структура портфеля САО «ВСК» в разрезе видов страхования за 2021 год

Рис. 2. Структура портфеля САО «ВСК» в разрезе каналов продаж за 2021 год

Рис. 3. Структура портфеля САО «ВСК» в разрезе регионов за 2021 год

Процесс управления финансовыми ресурсами страховой организации существенно отличается от такового в случае с компаниями иных видов деятельности. Это объясняется сильной зависимостью уровня спроса на услуги страховщика от внешних факторов. Наиболее крупные доходы страховой организации обеспечиваются за счет полученных страховых премий и инвестиционной деятельности. Оба направления так или иначе сопряжены с вероятностным характером получения дохода [3]. В этой связи требуется минимизировать риски в иных областях деятельности страховой организации для обеспечения финансовой устойчивости [2].

К ключевым мерам по повышению последней следует отнести:

− наращение объемов уставного капитала и иных собственных средств организации, за счет которых осуществляется ее деятельность;

− использование точно рассчитанных страховых тарифов с учетом состояния внешней среды;

− формирование достаточного объема резервов, необходимых для осуществления страховых выплат;

− использование перестрахования в случае страхования серьезных рисков;

− снижение уровня задолженности: как кредиторской, так и дебиторской.

Также перспективами решения с учетом опыта зарубежных стран являются меры: Формирование экономического интереса у потенциальных страхователей, стимулирование роста продаж новых иномарок, снижения риска мошенничества, оптимизация процедуры оказания услуг, а также совершенствование законодательства, повышение уровня доходов населения, а также введение различных тарифов для более дешевых авто.

Мерами по улучшению показателей деятельности САО «ВСК» в отношении автострахования могут стать: Использование умного страхования, реализуемого посредством установки в автомобиль телематических устройств, позволяющих вести запись в реальном времени; внедрение автостраховых лизинговых операций; использование информационных технологий в продвижении страховых услуг компании в частности ОСАГО, а именно цифровизация процессов и повышение квалификации IT персонала; стимулирование автовладельцев к соблюдению правил дорожного движения и безаварийной езде через величину страховой премии, уплачиваемой при заключении договора ОСАГО.

Все вышеперечисленные меры ориентированы в первую очередь на повышение уровня автономности деятельности страховой организации. Оценка финансового положения САО «ВСК» также должна опираться в первую очередь на мониторинг коэффициентов автономии, обеспеченности собственными средствами и финансовой устойчивости с опорой на эталонные значения и поправками на состояние рынка.

Следует отметить, что достижение лидирующих позиций в рейтинге и существенное приращение доли рынка для компании САО «ВСК» в ближайшие годы практически не представляется возможным: это обусловливается, в первую очередь, масштабом деятельности фирмы. Спектр услуг, оказываемых САО «ВСК» включает практически все виды страхования, однако, материнские структуры лидирующих на рынке компаний (например, ПАО «Газпром», ПАО «Сбербанк», АО «Альфа-Банк») присутствуют на ряде других рынков, затрагивающих как финансовый, так и реальный сектора экономики. Это обеспечивает доверие со стороны потребителей, приводящее к постоянному притоку новых клиентов. Вместе с тем, грамотное управление финансами позволит САО «ВСК» существенно упрочить свое положение на рынке, а дополнительные объемы капитала могут послужить эффективным средством диверсификации деятельности в будущем.

Библиографическая ссылка

Храмкова Е.А., Воротилова О.А. ПЕРСПЕКТИВЫ РАЗВИТИЯ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ СТРАХОВОЙ КОМПАНИИ (НА ПРИМЕРЕ САО «ВСК») // Вестник Алтайской академии экономики и права. 2023. № 2-1. С. 142-147;URL: https://vaael.ru/ru/article/view?id=2704 (дата обращения: 04.07.2026).

DOI: https://doi.org/10.17513/vaael.2704