Введение

Оценка стоимости чего-либо всегда является одним из важнейших аспектов в нашей жизни. Начиная от стоимости продуктов питания в магазинах, заканчивая оценкой стоимости крупной корпорации. Оценка необходима в гражданской, политической, уголовной, финансовой и прочих сферах. Особенно она важна в финансовой сфере. В сфере бизнеса постоянно ведутся сделки купли-продажи, в которых оцениваются стоимости продаваемых и покупаемых товаров, услуг, недвижимости, бизнеса и т.д. Правильная оценка помогает найти цену, по которой покупатель готов купить, а продавец готов продать.

В связи с такой важностью оценки стоимости, многие ученые занимались ее изучением, в частности, можно отметить труды М.А. Федотовой, А.И. Зимина, Г.И. Сычева и др. В результате чего на сегодняшний день мы имеем людей, которые профессионально занимаются оценочной деятельностью и множество методов оценки, которые они используют. Теперь оценить можно практически все что угодно, однако возникают вопросы в точности оценки.

На примере ПАО «Магнит» оценим стоимость компании. Выбор организации был обусловлен большим размером компании, ее известностью и постоянным расширением. ПАО «Магнит» – это одна из лидирующих розничный сетей в Российской Федерации по торговле продуктов питания, которая имеет несколько форматов магазинов. Полное наименование компании: Публичное акционерное общество «Магнит».

Цель научного исследования авторов: изучить применяемость подходов при оценке рыночной стоимости бизнеса в современных условиях.

Материалы и методы исследования

Для обоснования научных результатов авторов по заданной тематике использовались научные и прикладные работы как зарубежных авторов, так и отечественных ученых и практиков в области осуществления реструктуризации компаний [2,4].

Методами исследования данной проблемы выступают такие общеизвестные, как: группировка, сравнение, анализ и синтез.

Результаты исследования и их обсуждение

Согласно открытой информации, размещенной на сайте «Магнита» [1], компания «входит в список крупнейших публичных компаний мира рейтинга Global 2000 Forbes и возглавляет рейтинг крупнейших частных работодателей России по версии Forbes».

Изначально «Магнит» был маленькой региональной компанией, основанной в 1994 году. Но затем она начала активно разрастаться, а в 2006 году провела IPO на Лондонской фондовой бирже. Сейчас акции «Магнита» котируются на Московской бирже. Также, компания занимается благотворительной деятельностью.

Стратегической целью «Магнита» является укрепление лидирующих позиций. Она стремится увеличить долю рынка, при этом сохранив доходность бизнеса.

Таким образом, ПАО «Магнит» – это быстрорастущая компания по продаже товаров, имеющая при этом в своем распоряжении собственное производство различного рода продуктов. Компания имеет четкую организационную структуру, вид которой позволяет сделать вывод о том, что в компании линейно-функциональная организационная структура.

Оценка стоимости будет производится методом капитализации. Это обусловлено рядом факторов, а также определенными проблемами применения других подходов для того, чтобы оценить бизнес. Рассмотрим их.

Во-первых, затратный подход в основном применяется при наличии признаков банкротства компании (размер долгов составляет не менее 300 тыс. рублей, просрочка по исполнению своих обязательств превышает 3 месяца) [3]. В данном же случае компания успешно развивается.

Во-вторых, затратный подход применяется в основном для оценки какого-то блага, то есть предмета потребления, так как бизнес оценить данным подходом весьма проблематично.

В-третьих, сравнительный метод для оценки бизнеса также проблематичен в применении, так как главная проблема в данном подходе заключается в поиске аналогов. Поэтому данный подход применяется в основном для оценки товаров, ведь найти аналог для товара намного проще, чем для целой компании. Это связано с тем, что компании имеют свою уникальность, так как стремятся к выделению себя на рынке среди своих конкурентов. Каждая компания стремится предложить что-то свое, и не смотря на сходство, они все равно будут разные по масштабам деятельности, структуре, отрасли и, следовательно, стоимости.

Конечно, оценщики при использовании данного подхода, разрабатывают критерии для компаний-аналогов, однако их поиск занимает очень много времени, особенно, если это касается бизнеса, так как для наиболее точной оценки необходимы несколько аналогов.

Таким образом, ни затратный, ни сравнительный подход не подходит для оценки данной компании. А доходный подход подходит не только из-за неэффективности других методов в данном случае, но и с теоретической точки зрения. Так как он применяется, когда существует достоверная информация о различных показателях компании, которая позволяет прогнозировать будущие расходы, которые объект оценки может приносить, а также, связанные с объектом оценки расходы. В данном случае достоверным источником такой информации будет являться публичная отчетность компании.

Перейдем к следующему аспекту оценки. Доходный подход включает в себя два метода оценки: методом капитализации и метода дисконтирования денежных потоков. Как уже было сказано, оценка будет производиться методом капитализации доходов. Это связано с тем, что данный метод является здесь наиболее подходящим. Так как подход, основанный на данном методе, больше всего подходит, когда текущая деятельность компании может дать определенное представление о ее будущей деятельности. Это можно увидеть по темпам роста компании. Подход, основанный на дисконтировании будущих доходов, более применим, когда ожидается существенное изменение будущих доходов по сравнению с доходами о текущих операций. А так как компания «Магнит», основываясь на ее отчетности за последние 3 года имеет устойчивый рост без резких колебаний, можно сделать вывод о том, что существенного изменения будущих доходов не предвидится. Что позволяет сделать вывод о том, что метод капитализации в данном случае будет наиболее уместен.

Перейдем непосредственно к оценке. Суть данного метода заключается в определении ежегодных доходов и соответствующей этим доходам ставки капитализации. Согласно данному методу, стоимость компании прямо пропорционально зависит от будущего дохода и обратно пропорциональна некой процентной ставке. Это можно представить в виде формулы 1 [2]:

. (1)

. (1)

В качестве базы капитализации я возьму такой показатель, как EBIT. Этот показатель отображает чистую прибыль компании, не включающая в себя вычеты по налогам и процентам.

Выбор был обусловлен тем, что компания обладает быстроизнашивающимися основными средствами, поэтому учитывать амортизацию мы не будем. При этом показатель EBIT близок к свободному денежному потоку, который позволит нам видеть текущие доходы компании. Данный показатель отражает результаты деятельности компании на основе ее операций, чтобы инвесторы могли понять ее прибыльность. Так как рассматриваемая компания занимается торговлей и производством, применение данного показателя к расчетам является целесообразным. Он рассчитывается по формуле 2 [2]:

EBIT = Прибыль до налогообложения +

+ Проценты уплаченные. (2)

По данным, представленным в годовом отчете ПАО «Магнит» [1] за 2021 год, можно произвести расчет данного показателя (таблица 1).

Таблица 1

Расчет EBIT ПАО «Магнит» за 2021 год, млн руб.

|

Прибыль до налогообложения |

62 599,71 |

|

Проценты уплаченные |

49 125,46 |

|

EBIT |

111 725,18 |

Далее найдем ставку капитализации. Существуют различные методы нахождения ставки. Найдем ее при помощи модели кумулятивного подхода. Ставка по данному методу рассчитывается путем сложения безрисковой ставки и суммы премий за риски [4]. Присвоенные рискам значения отражены в таблице 2.

Таблица 2

Оценка рисков ПАО «Магнит»

|

№ |

Вид риска |

Вероятный интервал, % (0%-5%) |

|

1 |

Ключевая фигура; качество и глубина управления |

1 |

|

2 |

Размер предприятия |

0,1 |

|

3 |

Финансовая структура |

4,35 |

|

4 |

Товарная и территориальная диверсификация |

0,8 |

|

5 |

Диверсификация клиентуры |

2,5 |

|

6 |

Прибыль: норма и ретроспективная прогнозируемость |

2 |

|

7 |

Прочие риски |

3 |

|

х |

Сумма премий |

13,75 |

Риски по ключевой фигуре были оценены в 1% в связи с тем, что президент компании Ян Гезинюс Дюннинг является нидерландским предпринимателем и не имеет связи с государственными отечественными политиками, что минимизирует риски данного типа. В данном же случае, помимо независимости от правительства, руководитель является талантливым в управлении и эффективно руководит компанией. Это объясняется его многолетним опытом в управлении.

Риски по размеру предприятия минимальны, поэтому им присвоено такое низкое значение. Это обосновывается тем, что согласно Постановлению Правительства РФ от 04.04.2016 № 265 «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства» [5], анализируемая компания относится к крупным предприятиям, так как сумма выручки компании во много раз превышает порог в 2 млрд рублей и составил в 2021 году 1856,08 млрд рублей. Чем крупнее предприятие, тем риски ниже, так как оно является более надежным и устойчивым, в отличие от авантюрных малоизвестных микропредприятий.

Финансовая структура ПАО «Магнит» [1] имеет соотношение собственного и заемного капитала, равное 13:87. Согласно отчетности на 31 декабря 2021 года, мы имеем данные, представленные в таблице 3.

Таблица 3

Расчет финансовой структуры капитала ПАО «Магнит»

|

Показатель |

Сумма, млн руб. |

Удельный вес, % |

|

Собственный капитал |

178 985,18 |

12,89 |

|

Заемный капитал |

1 209 443,63 |

87,11 |

|

Итого капитал |

1 388 428,81 |

100,00 |

Чем выше доля заемного капитала, тем выше риски. Соответственно, взяв 87% от 5% (максимальное значение в вероятном интервале), мы получим значение риска, равное 4,35%. Таким образом, риски у рассматриваемой компании по данному виду высокие, в связи с большой долей заемного капитала в организации.

Риску, присвоенному товарной и территориальной диверсификации, присвоено низкое значение, равное 0,8. Данные риски присутствуют, так как всегда может случиться сбой поставок товаров в какой-то регион или закрыться какая-то точка продажи, также, может возникнуть нехватка товаров и т.п. Однако у такой большой компании данные риски минимальны. Территориальная диверсификация у ПАО «Магнит» огромна. Точки продажи расположены практически по всей России. Согласно информации, размещенной на корпоративном сайте компании, на 30 июня 2022 года компания насчитывала 26 731 торговую точку в 67 регионах России. Более того, она имеет несколько форматов магазинов, такие как: «Магнит Семейный», «Магнит У дома», «Магнит Экстра», «Магнит Аптека», «Магнит Косметик», и рассматривает создание новых. Из этой информации вытекает и широкая товарная диверсификация, так как магнит занимается продажей от продуктов питания до косметических и фармацевтических средств. Номенклатура продаваемых товаров огромна. Ко всему прочему, ПАО «Магнит» помимо продажи товаров, как уже было сказано, занимается еще и производством продуктов питания, что так же расширяет товарную диверсификацию компании. Все это минимизирует риски, однако все равно не исключает их полностью.

Диверсификация клиентуры оценена в 2,5%. Это серединное значение, присвоенное в связи с тем, что клиентура у компании огромна, что связано с широкой товарной и территориальной диверсификацией. Однако, компания имеет очень много конкурентов, начиная от небольших ритейлеров, заканчивая крупными, таких как: «Лента», «Победа», «Пятерочка», «Светофор» и т.д. Особенно сильная конкуренция у компании происходит с «X5 Group» («Пятерочка», «Перекресток» и др.). Зачастую точки «Пятерочки» располагаются по соседству с точками «Магнита». Это очень сильно отбивает клиентов, так как поток распределяется на два магазина. А в некоторых районах могут располагаться еще и несколько других мелких магазинов по типу «Мясной лавки». Таким образом, огромная по числу клиентура, вытекающая из территориальной диверсификации, нейтрализуется высокой конкуренцией, поэтому было присвоено среднее значение по данному виду риска.

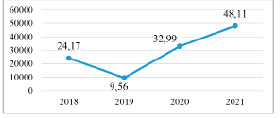

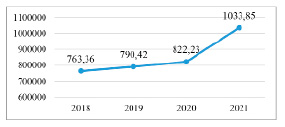

Риски, связанные с прибылью компании оценены в 2%. Это значение, близкое к середине. Компания имеет огромную выручку и высокую прибыль, что минимизирует данные риски, однако в динамике чистой прибыли за последние 4 года наблюдается падение в 2019 году (рисунок 1). Именно этот факт и повлиял на повышение значения данного риска. При этом, выручка компании (рисунок 2) непрерывно растет на всем рассматриваемом промежутке времени.

Рис. 1. Динамика чистой прибыли ПАО «Магнит» за 2018-2021 гг., млрд руб. [1]

Рис. 2. Динамика выручки ПАО «Магнит» за 2018-2021 гг., млрд руб. [1]

Таким образом, падение чистой прибыли в 2019 году связано с инвестициями в компанию и не возникло с неожиданными потерями.

Данные динамики показывают, что компания является прибыльной, и выручка у нее стабильно растет, что позволяет спрогнозировать дальнейший ее рост. Поэтому риски небольшие. Однако ситуация с падением чистой прибыли в 2019 году повышает риски за счет самого факта падения чистой прибыли, однако он оправдан и не является причиной для присваивания данному риску высокого значения.

Последний рассматриваемый вид риска – это прочие риски. Им присвоено значение 3%. Данное значение обосновано политическими и экономическими событиями в стране и мире. Так как компания ПАО «Магнит» является российской, то на нее могут подействовать вводимые санкции. Также, снижение импорта некоторых товаров может также негативно сказаться на прибыли компании. Инфляция, изменение, пополнение нормативно-правовой базы страны также может негативно повлиять на прибыльность компании. Это все значительно повышает риски компании. Однако ПАО «Магнит» занимается сферой торговли и поэтому на нее все эти риски не оказывают такого колоссального влияния, как на другие отрасли. Спрос на продукты питания, фармацевтические товары, например, будет в любом случае, даже если он уменьшится, что снижает риски. Снижают данные риски и заявление президента компании о том, что он не планирует уезжать из России и видит возможности в сложившейся в стране ситуации, то есть у него есть определенное видение компании, а значит, она в надежных руках.

Найдем теперь безрисковую ставку. Ее нахождение так же возможно несколькими методами.

В данной статье используем годовую ставку по облигациям федерального займа (ОФЗ). Годовая безрисковая ставка, на основе ставки ОФЗ на 10.11.2022, равна 7,62% [6].

Далее, имея все необходимые значения, мы можем посчитать ставку капитализации. Ставка капитализации на 10.11.2022 = 7,62 + 13,75 = 21,37%.

Имея базу капитализации и ставку капитализации, мы можем рассчитать стоимость компании.

Итак, стоимость компании на 10.11.2022 равна 111725,188 млн руб. / 21,37% = 522,8 млрд рублей. Если разделить получившуюся стоимость компании на количество акций в обращении (98094000 шт. [7]), мы сможем получить текущую реальную стоимость акций.

Таким образом, стоимость акции на 10.11.2022 = 5330 рублей. Рыночная стоимость акции 09.11.2022 равна 5026,43 рублей [7]. Из чего можно сделать вывод, что акции компании недооценены рынком и в дальнейшем можно ожидать рост акций. А потому, компания является интересной с инвестиционной точки зрения. Также, исходя из того, что многие компании покинули российский рынок, компания ПАО «Магнит», наоборот, сможет укрепить свое положение за счет снижения конкуренции, так как это российская компания. Это также свидетельствует об инвестиционной привлекательности ПАО «Магнит» на текущий момент времени.

Заключение

В заключение можно сказать, что компания ПАО «Магнит» является крупнейшим ритейлером России, который продолжает свое развитие и расширение деятельности. В статье была оценена стоимость компании ПАО «Магнит» доходным подходом. В качестве метода оценки был выбран метод капитализации доходов, где в качестве базы капитализации выступил показатель EBIT, а ставка капитализации была рассчитана путем суммирования премий за риски от вложения в данную компанию и безрисковой ставки, рассчитанной на основе кривой бескупонной доходности по облигациям федерального займа. Оценка компании производилась на 10.11.2022. В результате стоимость организации, оцененная таким методом, получилась равна 522,8 млрд рублей. Исходя из этого, можно сделать вывод о недооцененности акций компании на 10.11.2022. Стоимость акций в будущем может вырасти до как минимум уровня своей реальной стоимости. Поэтому, будет выгодным покупать их сегодня.

В ходе оценки можно выделить ряд проблем. Во-первых, это проблема выбора метода оценки. Существует три подхода оценки, в рамках которых используются свои методы оценки. Таким образом из всего разнообразия очень сложно выбрать конкретный метод. Несмотря на то, что для применения каждого метода существуют свои рекомендации, независимый оценщик может применить любой из них, если он считает это целесообразным. И тогда, оценки разных оценщиков будут различными.

Вторая проблема связана с точностью оценки. Из-за большого количества методов оценки, на основе большого количества информации, оценка может быть разной. Учесть все факторы невозможно. При этом в рамках доходного подхода используется большое количество методов оценки процентной ставки, необходимой для расчетов. Точность ее оценки также зависит от компетентности оценщика. Различные методы будут давать различные ставки. И найти единую весьма сложно. Поэтому выбирается один какой-то метод и обосновывается. Но проблема в том, что разные оценщики, оценивая один и тот же объект одним подходом, из-за различия в выборе метода расчета процентной ставки, дадут совершенно разный результат.

В-третьих, каждый метод имеет свои преимущества и недостатки относительно различных объектов оценки. Например, для оценки бизнеса проблематично применить сравнительный подход, однако не невозможно. А затратный подход имеет также ряд проблем. Например, для его расчета необходимо знать актуальную стоимость активов, что проблематично, если не знать отчетность компании изнутри, видя все активы на балансе. Соответственно, этот метод трудно применить при оценке сторонними лицами.

Эти проблемы имеют глобальный характер и являются субъективными, так как зависят от оценщика и его деятельности. Решить их возможно лишь установлением единых стандартов применения тех или иных методов. Однако, это ограничит их свободу в оценке и может также породить неправильные результаты оценки.

Библиографическая ссылка

Филимонова К.К., Марков С.Н. ПРИМЕНЕНИЕ ДОХОДНОГО ПОДХОДА В ОЦЕНКЕ БИЗНЕСА // Вестник Алтайской академии экономики и права. 2023. № 1. С. 141-147;URL: https://vaael.ru/ru/article/view?id=2682 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.2682