Введение

Одним из факторов повышения эффективности внутреннего государственного (муниципального) финансового контроля (ВГ(М)ФК) является планирование контрольной деятельности. ВГ(М)ФК предусмотрен Бюджетным кодексом РФ, как одна из форм государственного финансового контроля. Контрольные действия в рамках внутреннего государственного (муниципального) финансового контроля выполняются Казначейством РФ, а также финансовыми органами субъектов РФ или муниципальных образований.

Исследование системы планирования внутреннего государственного (муниципального) финансового контроля с позиции временного периода следует осуществлять в аспекте долгосрочного и краткосрочного периодов.

Приоритеты долгосрочного планирования определены общими направлениями развития государственного (муниципального) финансового контроля в рамках государственной программы Российской Федерации «Управление 5государственными финансами и регулирование финансовых рынков» в период до 2030 г. [5], которые опираются на практический опыт выполнения ранее поставленных задач в части:

- стандартизации планирования, организации и осуществления ВГ(М)ФК с учетом обозначенной системы единых принципов, совокупности требований и определений, практико-ориентированного подхода к системе планирования;

- создания нормативно-правовой основы для обеспечения администрирования доходов бюджетов всех уровней в связи с переходом на систему казначейских платежей;

- систематизации расходов на всех уровнях управления в бюджетной системе и т.п.

Несмотря на выполнение многих приоритетных задач в сфере государственного финансового контроля, в том числе ВГ(М)ФК в данной области имеет место ряд нерешенных проблем, относящихся как перспективному периоду, так и к текущему планированию внутреннего государственного (муниципального) финансового контроля.

В перечне таких проблем следует отметить:

- неэффективный учет и недостаточная оценка условных и неявных обязательств, возникших у федерального бюджета;

- не разработанность системы современного мониторинга финансовой политики, ее выполнения в части использования государственных бюджетных финансовых ресурсов, необходимого для разработки и принятия управленческих решений;

- неэффективный механизм управления ресурсами в научно-технической сфере гражданского назначения.

Проанализированный перечень проблем свидетельствует о необходимости всестороннего исследования методических аспектов долгосрочного и краткосрочного планирования как государственного финансового контроля в целом, так и ВГ(М)ФК.

Целью исследования в данной статье является развитие механизма государственного финансового контроля в целом и ВГ(М)ФК, совершенствование долгосрочного и краткосрочного планирования опирающегося на перспективные направления, обозначенные в государственной программе, поиск новых ориентиров, способствующих выявлению злоупотреблений и недостатков, обеспечивающих стабильность и эффективность экономических условий за счет соблюдения долгосрочных принципов устойчивости и сбалансированности бюджетной системы [5].

Материалы и методы исследования

Базовой законодательной основой исследуемой проблематики являются положения Бюджетного Кодекса РФ [1], определяющего понятие сущности, значение и роль внешнего и внутреннего финансового контроля, цели и задачи на разных уровнях управления. Для исследования долгосрочного планирования внутреннего государственного финансового контроля проанализированы основные направления государственной программы Российской Федерации «Управление государственными финансами и регулирование финансовых рынков» в период до 2030 г.

Для исследования методического инструментария текущего планирования ВГ(М)ФК проанализировано содержание федеральных стандартов:

- «Планирование проверок, ревизий и обследований» [8],

- «Принципы контрольной деятельности органов внутреннего государственного (муниципального) финансового контроля» [9],

- «Планирование и проведение внутреннего финансового аудита» [7].

В процессе исследования планирования ВГ(М)ФК нами рекомендовано использование практико-ориентированного подхода, поскольку в современных условиях повышено внимание к поиску эффективных логических методов управления в системе государственного финансового контроля, способствующих рациональному использованию финансовых ресурсов, снижению рисков нецелевого использования средств, рисков неисполнения бюджета.

Практико-ориентированный подход позволяет сконцентрировать внимание на значимости внутреннего контроля в повышении эффективности контрольной деятельности Федерального казначейства в бюджетной сфере по выявлению и предотвращению нарушений законодательства. Практико-ориентированный подход предполагает ориентир на актуальные стратегические программы и проекты финансовой политики государства с учетом потребностей и возможностей распорядителей финансовыми ресурсами, разработку текущих планов и программ ВГ(М)ФК, логически взаимоувязанных с внешним государственным финансовым контролем. Основным его принципом является «адаптация к изменениям и учет интересов заинтересованных сторон» [2].

Другими словами, планирование ВГ(М)ФК должно опираться на практический опыт контрольной деятельности уполномоченных субъектов контроля, полученный в предыдущих периодах с учетом изменений, происходящих в экономике, внешней и внутренней финансовой политике.

Реализация практико-ориентированного подхода в планировании внутреннего государственного (муниципального) финансового контроля должна происходить последовательно через связь перспективного и текущего планирования, через связь национальных проектов, федеральных программ развития внутреннего контроля с федеральными стандартами планирования контрольной деятельности, с запланированными бюджетами, а также планами контрольной деятельности уполномоченных органов для проведения ВГ(М)ФК и планов распорядителей бюджетными средствами.

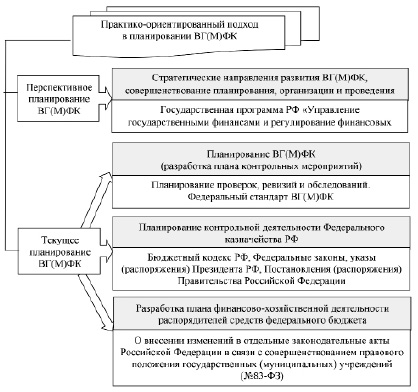

Модель практико-ориентированного подхода в планировании ВГ(М)ФК представлена двумя основными блоками: перспективное и текущее планирование (рисунок 1).

Блок перспективного планирования предопределяет стратегические задачи в соответствии с которыми планируются и разрабатываются государственные задания, которые служат базовым ориентиром по использованию бюджетных средств в соответствии с запланированными мероприятиями в плане финансово-хозяйственной деятельности для государственных учреждений, либо в бюджетной смете для казенных учреждений.

Разработанные индикаторы государственного задания формируют объем финансирования или выделения субсидии госучреждению на финансовое обеспечение выполнения задания.

Результаты исследования и их обсуждение

Бюджетным кодексом РФ осуществление контрольной деятельности в системе внешнего и внутреннего контроля предусмотрено посредством проведения проверок, ревизий и обследования. Разработка плана контрольных мероприятий в рамках текущего планирования ВГ(М)ФК с использованием указанных методов основано на положениях федерального стандарта внутреннего государственного (муниципального) финансового контроля «Планирование проверок, ревизий и обследований» [8].

Рис. 1. Практико-ориентированного подхода к планированию ВГ(М)ФК

В соответствии со стандартом, Федеральное казначейство РФ ежегодно планирует свои функции по осуществлению контрольной деятельности посредством составления плана, в котором отражаются:

- перечень и тематика контрольных мероприятий на предстоящий год;

- для каждого запланированного контрольного мероприятия определяются и отражаются в плане объекты контроля или их группы;

- по контрольным мероприятиям отражаются сроки их проведения на контролируемых объектах в форме выездных или камеральных проверок с определением начала и окончания проверки;

- планируемый охватываемый период проведения контрольного мероприятия, необходимый для оценки объема хозяйственных операций объекта контроля и объема подлежащей проверке документации;

- ответственные должностные лица, участвующие в проведении контрольных мероприятий.

Основываясь на положениях стандарта, планирование ВГ(М)ФК предусмотрено последовательными этапами, каждый из которых предполагает выполнение контрольных процедур, которые обобщены в таблице.

Планирование ВГ(М)ФК осуществляется с соблюдением этических и профессиональных принципов, определенных федеральным стандартом «Принципы контрольной деятельности органов внутреннего государственного (муниципального) финансового контроля» [9], предопределяющих качество и эффективность контрольной деятельности исполнительных органов внутреннего контроля.

Этапы планирования контрольных мероприятий в рамках ВГ(М)ФК [8]

|

Перечень этапов планирования |

Контрольные процедуры процесса планирования |

|

Подготовка информации для составления плана контрольных мероприятий |

- сбор информационных данных, характеризующих объект или группу контроля (использование автоматизированных или ручных средств обобщения информации); - анализ и обобщение данных объекта контроля в соответствии с тематикой контрольного мероприятия (применение специализированных программных продуктов); - определение количества охватываемых объектов и групп контроля с учетом; - формирование количество планируемых проверок с учетом возможностей их проведения субъектом контроля в текущем году |

|

Этап составления проектного варианта плана ВГ(М)ФК |

– формирование разделов проектного варианта плана контрольных мероприятий; - формулировка тематики контрольных мероприятий (выбор типовой или определение нетиповой тематики с учетом возникновения нестандартной ситуации или полученных поручений высших должностных лиц); - определение периодов контрольных проверок, сроков проведения, – подбор состава ответственных должностных лиц по проведению ВГ(М)ФК с формированием резерва временных трудовых ресурсов; - определение по объектам контроля критериев, характеризующих «вероятность допущения нарушения» и «существенность последствий нарушения» и их оценка; - систематизация возможных рисков в зависимости от тематики контрольных мероприятий. |

|

Этап утверждения разработанного плана ВГ(М)ФК |

- утверждение плана ВГ(М)ФК на предстоящий финансовый год; - утверждение разработанного плана контрольных мероприятий до начала предстоящего года; - корректировка содержания разделов разработанного плана в связи с обстоятельствами, предусмотренных федеральным стандартом. |

Этические принципы подразделяются на общие (ответственность, соблюдение законности, профессиональная компетентность, принцип конфиденциальности) для выполнения всеми гражданскими служащими, предусмотренными в плане контрольных мероприятий и дополнительные, определяющие профессиональную этику при проведении ВГ(М)ФК (объективность, честность, независимость) [6].

Профессиональную группу принципов контролирующих лиц составляют: превентивная направленность в части выявления особо значимых фактов, послужившим возникновению нарушений законодательства; принцип эффективности (минимизация затрат на выполнение контрольных функций); риск-ориентированный принцип по выявлению и оценке степени риска по возможным нарушениям, злоупотреблениям и махинациям; принцип непрерывности контроля в части его проведения в соответствии с плановыми заданиями; принцип информатизации предусматривает использование автоматизированных программ и информационных систем как на этапе предварительного планирования для обработки данных по объектам контроля, так и при оценке выполнения запланированного контрольного мероприятия; принцип единых подходов в развитии методологии контроля, обеспечивающий логическое построение контрольных проверок, основанных на эффективном инструментарии, формах и методах внутреннего государственного (муниципального) финансового контроля.

Исследование порядка планирования и принципов на которых оно основано свидетельствует о том, что в основу планирования ВГ(М)ФК положен риск-ориентированный подход, предусматривающий не только определение объектов контроля и планирование тематики контрольных мероприятий, но и их оценку по категориям риска, в зависимости от которой формируются содержание плановых заданий и контрольных мероприятий, определяются методы контроля: проверка, ревизия, обследование.

Однако, в современных условиях развития экономики нашей страны, реформирования финансовой политики, меняются требования, предъявляемые к внутреннему государственному (муниципальному) финансовому контролю, в том числе к процессу планирования. Новации проявляются в появлении «проектных принципов» [4], сориентированных на основных направлениях национальных проектов, что кардинально меняет подходы к формируемой информации по объектам контроля, результатам проверок, оценочным критериям, поскольку основным требованием к ней становится наличие доказательных характеристик, необходимых для принятия управленческих решений.

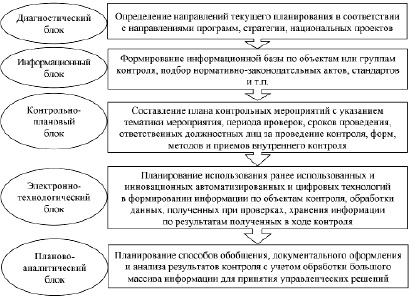

Рис. 2. Модель практико-ориентированного подхода к текущему планированию ВГ(М)ФК

Диапазон задач уполномоченных органов по проведению ВГ(М)ФК, в частности Федерального казначейства РФ становится гораздо шире, поскольку кроме оценки исполнения бюджетов, целевого использования бюджетных средств к функциям контролирующих органов относится оценка выполнения финансовых программ, реализации социально-экономических проектов в части их финансирования из бюджетов различных уровней иерархического управления.

Реформирование системы текущего планирования ВГ(М)ФК ведет к необходимости применения и развития практико-ориентированного подхода, когда осуществляется не только общее планирование внутреннего финансового контроля, а определяется вектор направлений конкретных национальных проектов, программ федерального или регионального значения.

В системе планирования ВГ(М)ФК практико-ориентированный подход может быть представлен в виде модели, представленной взаимосвязанными следующими блоками (рисунок 2): диагностический, информационный, контрольно-плановый, электронно-технологический, планово-аналитический.

В рамках диагностического блока практико-ориентированного подхода формируется цель и постановка задач планирования внутреннего контроля на предстоящий финансовый год во взаимосвязи со стратегическими программами, национальными проектами, нетиповыми заданиями, вызванными чрезвычайными обстоятельствами. В отличие от обычного планирования ВГ(М)ФК его функции все больше должны быть увязаны с распределением и использованием финансовых ресурсов, выделенных для реализации обозначенных приоритетов государства.

Информационный блок текущего планирования внутреннего государственного финансового контроля условно подразделяется на два элемента:

- формирование информационной базы по нормативно-правовому сопровождению плана контрольных мероприятий с учетом направлений перспективных программ, стратегий, национальных проектов и т.п.;

- формирование информации по объектам или группам контроля в зависимости от тематики контрольных мероприятий с учетом специфики деятельности.

В рамках контрольно-планового блока формируется план контрольных мероприятий в последовательности этапов и элементов, предусмотренных федеральным стандартом «Планирование проверок, ревизий и обследований» [8]. В плане отражается тематика типовых и нетиповых контрольных мероприятий, период проверок, сроки их проведения, критерии оценки объектов контроля с учетом риск-ориентированного подхода, ответственные должностные лица за проведение контроля, методы и приемы внутреннего контроля.

Электронно-технологический блок предназначен для продвижения элементов цифровизации и информатизации внутреннего контроля посредством использования электронных систем, компьютерных технологий, автоматизированных программ. В частности, в рамках этого блока предусмотрено внедрение новаций цифровизации, таких, как реализация ведомственного проекта «Электронный смарт-контроль (контроллинг) и учет государственных финансов для управленческих решений», который внедряет в практику государственного финансового контроля Минфин России [10]. Создание информационной среды в системе контроля позволит существенным образом повысить прозрачность осуществляемых операций и сделок с бюджетными средствами, что обеспечит своевременное предотвращение возможных нарушений законодательства по целевому использованию финансовых ресурсов, существенно снизит нагрузку на объект контроля.

Завершающим является планово-аналитический блок, который определяет способы обобщения, документального оформления и анализа информации, как на этапе планирования, так и на этапе полученных результатов, в процессе оценки соответствия фактических данных критериальным плановым характеристикам, формирует выводы для принятия контрольно-управленческих решений.

Заключение

Как показало исследование, система планирования ВГ(М)ФК основана на положениях и требованиях бюджетного законодательства и федеральных стандартов внутреннего государственного финансового контроля. Вместе с тем, в современных условиях процесс планирования подвержен постоянному реформированию, что ведет к необходимости применения практико-ориентированного подхода, который обеспечит тесную взаимосвязь внешнего и внутреннего контроля, определит вектор ВГ(М)ФК в соответствии с направлениями перспективных программ, стратегий и национальных проектов. Существенное влияние на планирование внутреннего контроля оказывают: совершенствование финансовой политики, развитие экономики, внешнеэкономические отношения, цифровизация, требующая новых методов и приемов контроля, обработки и обобщения информации, что позволит повысить эффективность планирования и осуществления ВГ(М)ФК.

Библиографическая ссылка

Лытнева Н.А., Кыштымова Е.А., Киданова Н.Л. ПРАКТИКО-ОРИЕНТИРОВАННЫЙ ПОДХОД К ПЛАНИРОВАНИЮ ВНУТРЕННЕГО ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ФИНАНСОВОГО КОНТРОЛЯ // Вестник Алтайской академии экономики и права. 2023. № 1. С. 103-110;URL: https://vaael.ru/ru/article/view?id=2676 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/vaael.2676