Введение

На сегодняшний день все больше компаний активно развивают экосистемную бизнес-модель, так как в течение последних лет именно они показывают наибольший рост стоимости. Согласно исследованию McKinsey, такие компании к 2025 году будут генерировать совокупный объем доходов в размере 60 трлн американских долл. при наличии потенциальной возможности нарастить долю в мировом ВВП с 1-2% до 30% [1]. Причем все большее развитие экосистемы приводит к тому, что экосистемные компании выходят на рынок оказания финансовых услуг, тем самым сокращая доходные источники банковских учреждений. В данных условия кредитные организации, которые испытывают конкурентное давление с их стороны, вынуждены искать новые точки роста своего бизнеса для чего они также идут по пути построения экосистем, направленных на удовлетворение многосторонних потребностей клиентов как банковского, так и небанковского характера [2, с. 292]. В частности, в Российской Федерации наиболее активными участниками экосистемной гонки, наряду с технологическими, телекоммуникационными, интернет-компаниями и маркетплейсами, представленными Яндексом, VK (ранее Mail.ru Group), МТС и Wildberries, выступают такие банки как Сбер, Тинькофф и ВТБ. Однако, несмотря на значительные успехи отечественных кредитных организации в реализации новой бизнес-модели, для более комплексного подхода к внедрению инновационной бизнес-модели необходимо изучать опыт зарубежных финансовых институтов, заимствовать наиболее удачные практики и отказываться от неэффективных. В связи с этим, цель данного исследования состоит в анализе результатов деятельности зарубежных банков по созданию и развитию собственных экосистем для выделения наиболее перспективных в российских реалиях практик.

Материал и методы исследования

В основе информационной базы исследования лежат научные работы отечественных и зарубежных ученых, специализирующихся в области изучения результатов деятельности банковских экосистем, а также отчетные документы банков-организаторов экосистем и аналитические материалы общепризнанных консалтинговых компаний. В исследовании применялись такие общенаучные методы как анализ, синтез и сравнение полученной информации.

Результаты исследования и их обсуждение

Несмотря на то, что многие известные корпорации в лице Google, Apple, Amazon и др. развивают свой бизнес в направлении универсализации предоставляемых услуг, тем самым реализуя экосистемную бизнес-модель, примеры зарубежных экосистем, организатором которых выступают кредитные организации, не столь известны. Между тем, среди банков, использующих значительную базу клиентов c целью отхода от предложения исключительно банковских продуктов и услуг, наиболее общепризнаны Royal Bank of Canada (Канада), State Bank of India (Индия) и DBS Bank (Сингапур) [3, с. 54].

В частности, в рамках своей стратегии развития крупнейший индийский банк State Bank of India (SBI), 60% акционерного капитала которого находятся в собственности Центрального банка Индии, объявил о намерении выйти за границы обычного цифрового банка. Преследуя данную стратегию, в 2017 году SBI запустил суперприложение «YONO» (You Only Need One – Вам нуждаетесь только в одном), объединяющее предложение традиционных банковских продуктов, финансовых услуг дочерних компаний SBI («SBI General Insurance», «SBI Capital Markets») и предложения от его партнеров [4, с. 3], среди которых компании электронной коммерции, торговые сети, компании по организации досуга и т.д.

Будучи единой точкой входа в экосистему банка, «YONO» было загружено более 111 млн раз, приложение ежедневно посещали около 16,5 млн раз более 48 млн зарегистрированных пользователей-резидентов 7 стран (по состоянию на март 2022 года) [5].

При этом в рамках дальнейшей реализации экосистемной стратегии, проявляющейся через совершенствование приложения «YONO», банк продолжает инвестировать в облачные технологии для обеспечения аналитики больших объемов данных, что позволяет повысить уровень персонализированности приложения, его большую ориентированность на нужды и предпочтения конкретного клиента, тем самым реализуя «принцип Know Your Client (Знай своего клиента)». Кроме того, SBI использует технологии искусственного интеллекта и распознавания лиц для обеспечения возможности открывать сберегательные счета через «YONO». В результате активных вложений в цифровизацию своего бизнеса, расходы банка на развитие информационно-коммуникационных технологий в 2021 году составило 1,8 млрд долларов США [6]. Наряду с этим, в 2022 году кредитная организация также основало подразделение «SBI Start-Up Branch», направленное на поддержку предпринимателей, которые заняты созданием и развитием технологических стартапов.

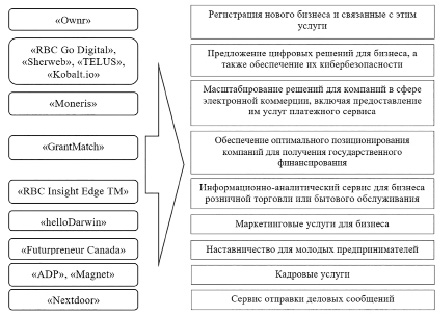

Между тем, целью крупнейшего банка Канады Royal Bank of Canada (RBC) является создание партнерской экосистемы [7, с. 10], для чего он активно инвестирует развитие технологических компетенций. Так, в 2021 год соответствующая часть расходов составили 2,3 млрд долларов США [8].

Также RBC осуществил объединение собственного технологического подразделения RBCx с дочерней венчурной компанией RBC Ventures для создания единой компании, направленной на поддержку технологических стартапов и ИТ-предпринимателей Канады посредством предложения им комплексных банковских продуктов и консалтинговых услуг. В свою очередь, посредством заключения партнерских отношений с представителями технологического сектора банковское учреждение улучшает собственные возможности по повышению качества разнообразных цифровых продуктов и услуг, а также расширения их линейки. На сегодняшний день RBC предоставляет универсальный набор банковских услуг, а также развивает некоторые небанковские сервисы, ориентированные на корпоративных клиентов (рисунок).

В свою очередь, DBS Bank со штаб-квартирой в Сингапуре, принимая в качестве ориентиров китайские платформенные компании, в 2021 году получил премию от международного издательства Euromoney в категории «Лучший цифровой банк в мире». В основе успехов цифровой трансформации кредитной организации лежат значительные ежегодные финансовые вложения, превышающие 750 млн долларов США. Внедряя технологии продвинутой аналитики, искусственного интеллекта и машинного обучения, DBS получает возможность обеспечивать гиперперсонализированное обслуживание пользователей, тем самым предлагая им интеллектуальный сервис, что и отразилось в повышении доли цифровых клиентов с 33% в 2015 году до 58% в 2021 году [10, c. 23].

Вместе с тем, DBS Bank реализует экосистемную модель посредством запуска маркетплейсов в разных сферах.

В частности, маркетплейс в сфере недвижимости (Property Marketplace) обеспечивает возможность предлагать услуги, сопутствующие приобретению жилья, в том числе ипотечный кредит, страхование имущества, потребительский кредит на проведение ремонта. При этом благодаря сервису MyHome клиент может подобрать жилье для покупки или аренды в соответствии со своими запросами, в том числе финансового характера.

Наличие автомобильного маркетплейса (Car Marketplace) делает возможным централизацию на одной платформе разнообразных финансовых и нефинансовых услуг, задействованных в процессах приобретения, аренды, ремонта и продажи транспортных средств.

Состав небанковских продуктов и услуг Royal Bank of Canada [9]

Наряду с этим, DBS Bank запустил первую сингапурскую платформу Travel Marketplace, объединяющие предложения различных сервисов бронирования (Booking.com, Agoda, Klook и т.д.), авиакомпаний (Singapore Airlines, Qatar Airways и т.д.), сетей отелей, сингапурских и иностранных организаторов культурных и спортивных мероприятий. Причем маркетплейс предоставляет пользователям бесплатную туристическую страховку и повышенный кэшбек при оплате баллами DBS, а также беспроцентную рассрочку на оплату расходов, связанных с туристическими поездками.

Посредством создания универсальной платформы для бытовых услуг DBS Home and Living Marketplace, кредитная организация дает своим пользователям возможность подбирать приемлемый тариф на электроэнергию, мобильные и Интернет- услуги с преимуществом получения кэшбека, просматривать товары партнеров, включая мебельные фабрики, производителей бытовой электроники и т.п., при наличии возможности получения соответствующих кредитных и страховых услуг.

Образовательная платформа (Education Marketplace) объединяет различные предложения, связанные с разнообразных курсами повышения квалификации, занятиями с репетитором по программе школьным дисциплин, общеразвивающими кружками, и т.д.

В свою очередь, медицинская платформа Health Marketplace отрывает клиентам доступ к товарам и услугам по поддержанию и укреплению их здоровья (пакеты услуг от множества медицинских центров) и к страховой защите от множества заболеваний [11].

Наряду с этим, DBS Bank активно расширяет экосистему сервисов для малых и средних предприятий посредством приложения DBS BusinessClass, предоставляющее им консалтинговые услуги в области развития бизнес-навыков, а также обеспечивающее доступ к аналитическим отчетам от экспертов [12].

Очевидно, что все представленные банки, находясь на разной стадии реализации экосистемной стратегии, уделяют большое внимание развитию собственных цифровых сервисов, воспринимая цифровизацию бизнеса в качестве неотъемлемого компонента построения востребованного сервиса, что также подтверждается их значительными инвестициями в информационно-коммуникационные технологии и стремлением формировать стратегические партнерства с представителями технологической отрасли.

Заключение

Современный банковский сектор претерпевает значительную цифровую трансформацию, связанную с необходимостью конкурировать с бигтех-корпорациями. Следствием этого выступает желание многих кредитных организаций выйти за пределы традиционных банковских компетенций. При этом, большинство банков, ориентируясь на построение открытого и партнерского типа экосистем, делают акцент на услуги в сфере недвижимости, автомобильного бизнеса, электронной коммерции и лайвстайл-услуг (доставка продуктов, досуговые мероприятия, туризм и т.д.), а также многообразных сервисах для бизнеса.

Однако, зачастую глобальные бигтехи, такие как Google, Amazon, показывают доминирование над национальными банковскими экосистемами, так же как китайские технологические гиганты Alibaba и Tencent, основывая собственные цифровые банки, постепенно отбирают клиентов у кредитных организаций-соотечественников. Отчасти превалирование технологических гигантов объясняется их изначальной фокусировкой на цифровой формат бизнеса, в то время как финансовым институтам приходится перестраивать свою бизнес-модель.

Между тем, упомянутые ранее российские банковские экосистемы посредством значительного масштабирования в национальном масштабе, успешно конкурируют с экосистемами отечественных небанковских компаний, тем самым они постепенно сами становятся технологическими компаниями.

Тем не менее, национальным кредитным организациям следует извлекать пользу из наиболее удачного опыта деятельности иностранных банковских экосистем. Причем пример экосистем азиатско-тихоокеанского региона, как банковских, так и небанковских (особенно в технологических аспектах), представляются наиболее ценными. Особенно полезен опыт State Bank of India в построении супераппа и DBS Bank в запуске интегрированных платформ.

Библиографическая ссылка

Бадмаева Б.С. АНАЛИЗ ЗАРУБЕЖНОЙ ПРАКТИКИ СОЗДАНИЯ И РАЗВИТИЯ БАНКОВСКИХ ЭКОСИСТЕМ // Вестник Алтайской академии экономики и права. 2023. № 1. С. 12-16;URL: https://vaael.ru/ru/article/view?id=2660 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/vaael.2660