Введение

Повышение инвестиционной привлекательности является одной из важнейших задач организаций нефтегазового сектора ввиду высокой капиталоемкости, зависимости от горно-геологических условий разработки месторождений, изменений качества продукции и цен на энергоресурсы, а также постоянной необходимости модернизации оборудования, применения инновационных технологий на всех уровнях добычи нефти и газа. В этой связи выявление факторов, влияющих на целесообразность и эффективность вложений инвестиций, с возможностью прогнозирования и оптимизации ключевых параметров, влияющих на инвестиционную привлекательность, для организаций нефтегазового сектора имеет определяющее практическое значение [3].

В настоящее время отсутствует единая методика оценки инвестиционной привлекательности, существующие подходы различаются в зависимости от целей конкретного инвестора: для принятия решения о вложениях используют рыночные, основанные на соотношении показателей доходности и риска и комбинированные подходы, для экспресс-анализа финансового состояния и устойчивости организации – рыночные и бухгалтерские [4].

Целью исследования является оценка инвестиционной привлекательности организаций нефтегазового сектора на основе предложенной эконометрической модели, а также определение ключевых направлений ее повышения.

Материалы и методы исследования

Для оценки инвестиционной привлекательности организаций нефтегазового сектора рассмотрим возможности применения метода корреляционно-регрессионного анализа, предполагающего выявление связи между эндогенной и экзогенными переменными, при ее наличии определение вида математической функции, отражающей зависимость, и построение эконометрической модели. Результаты исследования базируются на данных Росстата по виду экономической деятельности «Добыча нефти и природного газа», годовых отчетов организаций нефтегазового сектора. Период исследования – 2010-2020 гг.

Результаты исследования и их обсуждение

В качестве показателя для оценки инвестиционной привлекательности целесообразно принять капиталоотдачу, то есть отношение объема отгруженной продукции к объему инвестиций в основной капитал [3]. Чем выше значение капиталоотдачи, тем более высокий уровень инвестиционной привлекательности имеет организация.

На первом этапе анализа необходимо определить факторы, влияющие на капиталоотдачу организаций нефтегазового сектора. Сформируем пять групп показателей: производственные, финансово-экономические, технико-экономические для организаций по добыче нефти и попутного нефтяного газа, организаций по добыче природного газа и газового конденсата и прочие [1].

Основные зависимые показатели для корреляционно-регрессионного анализа представлены в табл. 1.

В 2010-2014 гг. капиталоотдача организаций по добыче нефти и газа имела тенденцию к снижению, в 2016-2019 гг. – к росту, а в 2020 г. резкое падение до 3,28 руб./руб. связано с нестабильной экономической ситуацией (рис. 1).

Рис. 1. Капиталоотдача организаций по виду экономической деятельности «Добыча нефти и природного газа» в 2010–2020 гг. Источник: составлено авторами по данным [1]

Таблица 1

Основные показатели работы организаций по виду экономической деятельности «Добыча нефти и природного газа» в 2010-2020 гг.

|

Показатель |

Обозн. |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами, млрд руб. (добыча нефти и природного газа) |

- |

4932 |

6336 |

7236 |

7526 |

7905 |

9028 |

7725 |

9286 |

12874 |

12859 |

8945 |

|

Инвестиции в основной капитал, млрд руб., в фактически действовавших ценах |

- |

1089 |

1290 |

1513 |

1673 |

1870 |

2089 |

2395 |

2633 |

2722 |

2697 |

2729 |

|

Капиталоотдача, руб./руб. |

Y |

4,53 |

4,91 |

4,78 |

4,50 |

4,23 |

4,32 |

3,23 |

3,53 |

4,73 |

4,77 |

3,28 |

|

Производственные показатели |

||||||||||||

|

Добыча сырой нефти, включая газовый конденсат, млн т |

X1 |

505 |

512 |

519 |

522 |

526 |

534 |

548 |

547 |

556 |

561 |

513 |

|

Добыча природного и попутного газа, млрд м3 |

X2 |

651 |

671 |

655 |

668 |

642 |

634 |

641 |

691 |

726 |

739 |

694 |

|

Финансово-экономические показатели |

||||||||||||

|

Выручка от продажи товаров, продукции (работ, услуг), млрд руб. |

X3 |

4028 |

5470 |

5825 |

6203 |

6800 |

7639 |

8190 |

8741 |

11709 |

11696 |

8 844 |

|

Сальдированный финансовый результат (прибыль минус убыток), млрд руб. |

X4 |

947 |

1235 |

1258 |

1271 |

1996 |

2125 |

1852 |

1578 |

3387 |

2 246 |

1 852 |

|

Рентабельность активов организаций, % |

X5 |

9,2 |

8,7 |

9,85 |

10,6 |

12,1 |

12,2 |

11,4 |

10,7 |

19,9 |

12,6 |

9,2 |

|

Рентабельность проданных товаров, продукции (работ, услуг) организаций, % |

X6 |

30,9 |

24,5 |

24,3 |

21,2 |

17,2 |

22,7 |

23,4 |

24,1 |

32,9 |

30,4 |

18,2 |

|

Суммарная задолженность по обязательствам, млрд руб. |

X7 |

2355 |

2494 |

2655 |

2669 |

3497 |

3773 |

3798 |

3822 |

4 589 |

4 804 |

5 257 |

|

Кредиторская задолженность организаций, млрд руб. |

X8 |

1022 |

1201 |

1231 |

1377 |

1691 |

1383 |

1510 |

1 637 |

2 051 |

2 146 |

2 101 |

|

Дебиторская задолженность, млрд руб. |

X9 |

1036 |

1211 |

1358 |

1488 |

1834 |

2235 |

2446 |

2658 |

3 489 |

3 839 |

3 669 |

|

Коэффициент текущей ликвидности, % |

X10 |

138,8 |

121,2 |

150,1 |

143,6 |

141,7 |

142,6 |

170,0 |

197,5 |

203,6 |

190,5 |

211 |

|

Индекс цен производителей, декабрь к декабрю предыдущего года, % |

X11 |

114,6 |

128,6 |

113,3 |

109,3 |

96,5 |

109,5 |

106,7 |

136,4 |

126,9 |

89,2 |

90,7 |

|

Технико-экономические показатели работы организаций по добыче нефти и попутного нефтяного газа |

||||||||||||

|

Среднесуточный дебит одной скважины, т |

X12 |

10 |

10 |

9,9 |

9,7 |

9,3 |

9,1 |

9,3 |

9,4 |

9,5 |

9,5 |

9 |

|

Объем глубокого разведочного бурения на нефть, млн м |

X13 |

0,9 |

1 |

1,1 |

1 |

1 |

1 |

0,9 |

1 |

1,1 |

1,2 |

0,9 |

|

Эксплуатационный фонд скважин, тыс. шт. |

X14 |

158 |

159 |

164 |

164 |

168 |

167 |

171 |

176 |

178 |

181 |

179 |

|

Бездействующий фонд скважин, тыс. шт. |

X15 |

18,6 |

18,1 |

17,7 |

15,5 |

15,8 |

14,5 |

14,2 |

16,1 |

14,7 |

14,3 |

16,3 |

|

Удельный вес бездействующего фонда скважин в эксплуатационном фонде, % |

X16 |

11,8 |

11,4 |

10,8 |

9,5 |

9,4 |

8,7 |

8,3 |

9,2 |

8,3 |

7,8 |

9,1 |

|

Средняя глубина законченных эксплуатационным бурением скважин, м |

X17 |

2734 |

2747 |

2763 |

2888 |

2865 |

2724 |

2785 |

2898 |

2873 |

2989 |

3249 |

|

Проходка на одно долбление, м |

X18 |

365 |

430 |

358 |

501 |

451 |

501 |

508 |

611 |

765 |

732 |

729 |

|

Уровень использования нефтяного (попутного) газа, в процентах от общих ресурсов нефтяного (попутного) газа |

X19 |

76,7 |

75,6 |

75,9 |

79,5 |

85,5 |

87,6 |

87,5 |

86,6 |

84,4 |

80,9 |

81,5 |

|

Технико-экономические показатели работы организаций по добыче природного газа и газового конденсата |

||||||||||||

|

Среднесуточный дебит одной скважины, тыс. м3 |

X20 |

225 |

222 |

209 |

223 |

215 |

208 |

205 |

205 |

211 |

194 |

177 |

|

Эксплуатационный фонд скважин, тыс. шт. |

X21 |

8,7 |

8,8 |

9,1 |

9,1 |

9,3 |

9,5 |

9,6 |

10 |

10,1 |

10,3 |

10,4 |

|

Бездействующий фонд скважин, тыс. шт. |

X22 |

0,7 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,7 |

0,8 |

0,9 |

0,8 |

|

Удельный вес бездействующего фонда скважин в эксплуатационном фонде, процентов |

X23 |

8 |

7,1 |

7,1 |

6,2 |

6 |

5,9 |

5,8 |

7,4 |

7,9 |

8,5 |

7,6 |

|

Средняя глубина законченных эксплуатационным бурением скважин, м |

X24 |

2670 |

4480 |

4436 |

3465 |

2818 |

2335 |

2710 |

3086 |

2514 |

2754 |

3664 |

|

Прочие |

||||||||||||

|

Среднегодовая численность работников организаций, тыс. чел |

X25 |

394,8 |

399,1 |

409,9 |

421,5 |

441,3 |

462,5 |

369,3 |

276,1 |

204 |

203 |

210 |

|

Производительность труда, млн руб./чел |

X26 |

12,49 |

15,88 |

17,65 |

17,86 |

17,91 |

19,52 |

20,92 |

33,63 |

63,11 |

63,35 |

42,60 |

Источник: составлено авторами по данным [1].

На втором этапе построена корреляционная матрица с использованием инструмента «Корреляция» MS Excel. В 2010-2020 гг. выявлена заметная связь между показателем капиталоотдача и такими факторами, как рентабельность проданных товаров, продукции (работ, услуг) организаций (X6), среднесуточный дебит одной скважины по добыче нефти и попутного нефтяного газа и природного газа и газового конденсата (X12, X20), объем глубокого разведочного бурения на нефть (X13) и уровень использования попутного нефтяного газа (X19).

Спецификация имеет следующий вид:

Значимость регрессоров проверена по t-критерию с помощью встроенных функций Excel, качество спецификации капиталоотдачи при помощи F-теста. Проверены предпосылки теоремы Гаусса-Маркова: нулевое матожидание, гомоскедастичность, отсутствие корреляции между случайными остатками.

Коэффициент детерминации составил 0,97 или 97%, что указывает на высокую степень зависимости эндогенной переменной и ее объясняющих переменных. Капиталоотдача организаций нефтегазового сектора на 97% объясняется значениями ранее выделенных показателей.

На третьем этапе на основе отобранных факторов проведен регрессионный анализ. Оценки параметров найдены методом наименьших квадратов (МНК-оценки).

Уравнение регрессии капиталоотдачи выглядит следующим образом:

Предложенная модель позволяет прогнозировать капиталоотдачу организаций нефтегазового сектора исходя из ожидаемых рентабельности проданной продукции, среднесуточного дебита нефти и газа, объемов глубокого разведочного бурения на нефть и уровня утилизации попутного нефтяного газа, оптимизировать их значения для повышения инвестиционной привлекательности организации.

Определим наиболее привлекательный объект инвестирования в 2018-2020 гг. среди крупнейших организаций нефтегазового сектора: ПАО «НК «Роснефть», ПАО «Лукойл», ПАО «Новатэк», ПАО «Татнефть» (табл. 2).

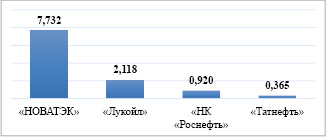

Рейтинг инвестиционной привлекательности организаций нефтегазового сектора со средними показателями капиталоотдачи в 2018–2020 гг. представлен на рис. 2.

Наиболее высокое значение капиталоотдачи демонстрирует ПАО «Новатэк», имея средний показатель – 7,732. ПАО «Новатэк» – лидер по добыче газа в России, основные производственные активы которого расположены в районах Крайнего Севера. ПАО «Лукойл» имеет средний показатель капиталоотдачи равный 2,118. НК «Роснефть» занимает третье место в рейтинге со средней капиталоотдачей 0,920. На последнем месте в рейтинге инвестиционной привлекательности находится ПАО «Татнефть». Такая ситуация сложилась ввиду низкого среднесуточного дебита скважины по газу и объема глубокого разведочного бурения.

Таблица 2

Уровень капиталоотдачи организаций нефтегазового сектора в 2018-2020 гг. на основе предложенной эконометрической модели

|

Показатель |

«Татнефть» |

«НК «Роснефть» |

«НОВАТЭК» |

«Лукойл» |

||||||||

|

2018 |

2019 |

2020 |

2018 |

2019 |

2020 |

2018 |

2019 |

2020 |

2018 |

2019 |

2020 |

|

|

Рентабельность продукции, % |

41,6 |

30,9 |

18,2 |

9,6 |

8,3 |

4,3 |

51,3 |

80,5 |

139,2 |

83,0 |

91,3 |

61,2 |

|

Среднесуточный дебит одной скважины, т |

7,85 |

7,35 |

6,1 |

8,7 |

9,2 |

9,8 |

6,7 |

6,72 |

6,9 |

8,2 |

8,1 |

8 |

|

Объем глубокого разведочного бурения на нефть, тыс. м |

286 |

290 |

190 |

500 |

440 |

400 |

361 |

328 |

454 |

240 |

218 |

201 |

|

Уровень использования нефтяного (попутного) газа, в процентах от общих ресурсов нефтяного (попутного) газа |

95,2 |

95,9 |

96,4 |

84,4 |

77,8 |

75,8 |

97,1 |

95 |

96,2 |

97,4 |

97,6 |

97,8 |

|

Среднесуточный дебит одной скважины, тыс. м3 |

135 |

124 |

99 |

180 |

177 |

178 |

188 |

204 |

212 |

179 |

175 |

168 |

|

Капиталоотдача |

0,08 |

0,19 |

0,83 |

1,65 |

1,10 |

0,01 |

5,55 |

7,55 |

10,10 |

2,42 |

2,64 |

1,29 |

Источник: составлено авторами по данным [5-8].

Рис. 2. Рейтинг крупнейших организаций нефтегазового сектора по среднему уровню капиталоотдачи в 2018-2020 гг. Источник: составлено авторами

ПАО «Татнефть» и ПАО «НОВАТЭК» необходимо сконцентрировать внимание на увеличении среднесуточного дебита скважины по газу и нефти соответственно, так как данный производственный показатель существенно ниже, чем у остальных анализируемых компаний. Безусловно, по мере добычи газа и нефти, истощения скважины, пластовое давление снижается, что, в свою очередь, приводит к сокращению скорости жидкости в насосно-компрессорной трубе. Организации вынуждены работать с плотными нефтяными и газовыми коллекторами, характеризующимися низкой проницаемостью, плохой структурой порового пространства и отсутствием естественной добычи. В этой связи разработка труднопроницаемых резервуаров играет большую роль в технологическом развитии организации. Традиционные методы разработки едва ли могут обеспечить высокую рентабельность продукции.

Для решения проблемы низкого среднесуточного дебита скважины, увеличения добычи в низкопроницаемых коллекторах применяются альтернативные технологии, такие как гидроразрыв пласта, то есть создание сети трещин с помощью искусственных подходов, улучшающих фильтрационную способность коллектора. Для поддержания пластового давления на начальных этапах падения объемов добычи применяют технологии закачки газа, заводнения поверхностно-активными веществами и наножидкостью. При разработке низкопроницаемых коллекторов закачка газа имеет преимущества перед заводнением в поддержании пластового давления и вытеснении нефти. CO2 обладает хорошей растворимостью и сильной экстракционной способностью в сырой нефти. В то же время закачиваемый CO2 можно хранить в больших объемах под землей, чтобы обеспечить сокращение выбросов.

«НК «Роснефть» имеет достаточно низкий уровень использования попутного нефтяного газа и низкую рентабельность продукции. Несмотря на то, что ПНГ содержит большую долю примесей и требует существенных затрат на «осушку», он может использоваться, благодаря высокому содержанию тяжелых углеводородов, в химической промышленности для изготовления пластмассы, каучука, топливных присадок, ароматических углеводородов. За счет высокого содержания метана в попутном газе из него можно производить компримированный природный газ (КПГ) в качестве газомоторного топлива вместо нефтепродуктов, что обеспечивает высокую экологичность и дешевизну. Учитывая тот факт, что численность парка на КПГ динамично растет (по данным VYGON Consulting) существует высокий потенциал для дальнейшего роста. Более того, нефтяной газ возможно применять как инструмент повышения внутрипластового давления, и, соответственно, нефтеотдачи пласта. Оптимальным вариантом утилизации ПНГ также является выработка из него электрической и тепловой энергии для собственных нужд, однако требуется наличие развитой инфраструктуры вблизи месторождения. Таким образом, выбирая наиболее рентабельный способ утилизации ПНГ для конкретного месторождения, организация должна провести технико-экономический анализ с учетом имеющейся инфраструктуры, размера месторождения и природно-климатических условий [2]. Для «НК «Роснефть» характерен большой объем инвестиций в основной капитал по сравнению с размером чистой прибыли, что приводит к низкой рентабельности продукции, активов и капиталоотдачи. В целях оптимизации структуры активов необходим комплексный подход: постоянный контроль всех составляющих активов; предупреждение затоваривания складов; работа с дебиторской задолженностью. Высокая доля финансовых вложений говорит о наличии у организации большого объема свободных денежных средств, которые можно инвестировать в основную деятельность.

Для повышения инвестиционной привлекательности организациям нефтегазового сектора следует направить усилия на создание:

- четкой стратегии развития с акцентом на повышение операционной эффективности и оптимизацию затрат;

- высококвалифицированной и мотивированной управленческой команды, нацеленной на повышение акционерной стоимости;

- эффективного управления рисками и внутреннего контроля;

- высоких операционных финансовых результатов и надежного кредитного и инвестиционного портфеля;

- условий раскрытия нефинансовой информации (стратегия, подходы к управлению, система управления рисками, вклад деятельности компании в достижение ЦУР, целей Парижского соглашения по климату).

В настоящее время инвесторы все более внимательно анализируют вклад объекта инвестирования в устойчивое развитие при принятии инвестиционного решения. Управление рисками и реализация возможностей, связанных с ESG-факторами, может повлиять на результаты финансово-хозяйственной деятельности компании, и, соответственно, на инвестиционную привлекательность.

Заключение

Таким образом, инвестиционная привлекательность организаций нефтегазового сектора зависит от множества факторов, в свою очередь, совершенствование технологического уровня поиска, разведки и добычи нефти и газа требуют притока инвестиций во все более усложняющихся условиях освоения нефтегазовых ресурсов. При этом следует учитывать также зависимость инвестиционной привлекательности организации от влияния внешних факторов прямого и косвенного воздействия. Разработанная эконометрическая модель дает возможность спрогнозировать отдачу от инвестиций, исходя из выявленных факторов, оказывающих наибольшее влияние на результирующий показатель.

Библиографическая ссылка

Ахметшина Л.Г., Гореловская М.Д. ОЦЕНКА ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ОРГАНИЗАЦИЙ НЕФТЕГАЗОВОГО СЕКТОРА // Вестник Алтайской академии экономики и права. 2023. № 1. С. 5-11;URL: https://vaael.ru/ru/article/view?id=2659 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/vaael.2659