Введение

Риски по своей экономической природе являются одним из условий функционирования корпорации и могут рассматриваться как фактор регулирования ее деятельности. Несмотря на важную роль функции управления рисками многие компании пренебрегают внедрением целостной системы управления рисками, а используют лишь некоторые ее элементы и методы для сокращения возможных убытков от наиболее существенных и значимых рисков. Поэтому формирование корпоративной модели управления рисками является важной не только практической, но и теоретической задачей.

Анализ рисков и разработка систем управления ими является актуальной задачей и широко представлены в современных исследованиях. Как правило, риски рассматривают как вероятность потерь, возможность отклонения результата от запланированного исхода [1; 29], часть исследователей рассматривает риски с точки зрения возможности получения дополнительной прибыли [16; 22].

Исследование природы корпоративного риска традиционно связывают с теорией Ф. Найта, изложенной в работе «Риск, неопределенность и прибыль», в рамках которой риск трактуется как источник предпринимательской прибыли. В целях нашего исследования следует обратить внимание на взаимосвязь корпорации и риска. Первый аспект проблемы обусловлен размерами корпорации: по Ф. Найту, корпорация является примером «эффективной консолидации интересов», что позволяет снижать внутренние риски компаний, связанные с использованием большого объема капитала, но, с другой стороны, увеличивает риски общества в результате развития крупных монопольных структур [16, с. 243]. Другой аспект взаимосвязи риска и корпорации обусловлен дроблением права собственности на акционерный капитал, что ведет, с одной стороны, к нивелированию рисков инвесторами, а с другой стороны, способствует росту размера фирмы. Третий аспект взаимосвязи рисков и корпорации обусловлен институциональными условиями: Ф.Найт рассматривает корпорацию как «порождение государства», защищенное правовыми гарантиями, что реально снижает риски, а не переносит их на других экономических агентов [16, с. 244]. Однако, как отмечает Ф. Найт, полностью снизить риски корпорации невозможно, что обусловлено внутренним несовершенством фирмы и наличием неопределенности.

Таким образом, проблема управления рисками в корпорации является многогранной проблемой, которая может проявляться в большей или меньшей степени в зависимости от внешних условий. Этот тезис подтверждается как теоретическими [12; 24], так и эмпирическими исследованиями [25]: основными провалами в управлении рисками выступают не только внутренние проблемы фирм – отсутствие систем мониторинга рисков, невстроенность управления рисками в стратегию фирмы, управленческие проблемы и др., но и внешние условия, такие как институциональная обеспеченность управления рисками на уровне государства, культура управления рисками, цифровизация экономики и др.

Целью исследования является систематизация понятия корпоративного риска и анализ моделей управления им в условиях цифровой экономики.

Материал и методы исследования

Анализ корпоративного риска и моделей управления им проявляется на разных уровнях взаимодействия экономических агентов: как микроэкономическом, так и на макроэкономическом уровне. Эта особенность определила приоритет теоретико-методологического анализа, проведенного на основе контент-анализа отечественных и зарубежных научных исследований, сравнении, логическом анализе, обобщении и систематизации. Алгоритм исследования построен на основе последовательного изучения корпоративного риска от содержания категории, выделения существенных признаков корпоративного риска, до анализа моделей управления с учетом инструментов цифровой экономики, что позволило существенно расширить систему инструментов управления корпоративными рисками.

Результаты исследования и их обсуждение

В широкой трактовке корпоративный риск понимается как риск усиления регулирования или конкуренции, который может повлиять на прибыльность или платежеспособность компании [28]. Такая трактовка, позволяет классифицировать риски корпоративного управления по различным основаниям и более эффективно управлять ими. В узком понимании риски корпоративного управления рассматриваются как риски корпораций – крупных компаний, обеспечивающих привлечение капитала на рынке ценных бумаг. Так, Е.Н. Дубовицкая определяет риски корпоративного управления как «риски, проистекающие из нарушения этих правил и процедур, а также из нарушения принципов взаимодействия между различными группами, заинтересованными в деятельности компании» [9]. В исследовании Сергеевой И.Г., Грачевой Е.А. риски корпоративного управления рассматриваются как поведенческие и трансакционные, т. е. «риски реализации прав акционеров; риски деятельности органов управления; риски раскрытия информации» [21]. В исследовании Когденко В.Г. рассматривается расширенная классификация рисков с учетом стейкхолдерского подхода, который позволяет идентифицировать бизнес-риски компании в соответствии с секторальной структурой экономики и разделить риски на универсальные и специфичные [10]. Такой подход имеет большое значение в выявлении рисков корпораций, одна не ориентирован на внутренние риски компаний.

Таким образом, опираясь на анализ подходов к трактовке корпоративных рисков, можно рассматривать корпоративный риск как более широкую категорию по отношению к предпринимательским рискам, поскольку кроме традиционных рисков предпринимательской деятельности корпоративные риски включают риски взаимодействия субъектов корпорации – отношенческие риски. Такой подход позволяет рассматривать корпоративные риски как угрозы потерь в деятельности корпорации, обусловленные осуществлением предпринимательской деятельности, направленной на организацию и управление производством и корпорацией, а также риски, возникающие в результате взаимодействия стейкхолдеров в условиях неопределенности и турбулентности внешней среды.

В современной экономике управление корпоративными рисками определяется как «набор финансовых и операционных действий, которые максимизируют стоимость компании или портфеля за счет снижения затрат, связанных с риском» [31]. Анализ научной литературы по проблемам корпоративного риск-менеджмента показал, что сложилось несколько моделей управления рисками: стандарт COSO-ERM, FERMA, ISO 31000:2009 и «Три линии защиты (3LOD)». Несмотря на то, что все модели направлены на повышение эффективности управления рисками, они отличаются между собой подходами к видению «идеального» процесса управления рисками, каждая модель имеет свои особенности и методологию управления рисками. Анализ исследований реализации моделей управления рисками [1; 2; 4; 6; 11; 17; 23; 30], стандартов [14] и эмпирических исследований результативности их применения [15] позволил систематизировать их преимущества и недостатки, которые представлены в таблице.

Однако, наличие стандартов управления рисками, не снимает проблему развития корпоративных систем риск-менеджмента, которая является серьезной проблемой корпоративного управления и часто проявляется в организации процесса управления рисками, что отмечается в ряде исследований. Так, несмотря на устоявшуюся модель управления рисками, исследователи отмечают ее постоянную трансформацию с позиций классификации рисков [10], цифровизации экономики и необходимостью изменения организационного и компетенстного уровня организации [8], с позиций зарубежного опыта и практики его применения [18].

Рассматривая основные модели управления рисками, можно констатировать, что характер корпоративных рисков зависит от нормативного регулирования, системы управления и организационной структуры корпорации, специфики экономической деятельности корпорации (отраслевой принадлежности) и уровня неопределенности и турбулентности внешней среды.

Анализ моделей управления рисками показал, что это исторически развивающиеся системы, ориентированные на адекватные ответы внешней среды корпорации. Однако, следует отметить, что все модели управления рисками ориентированы на традиционные инструменты снижения риска, в то время как цифровая экономика и междисциплинарные исследования позволяют выделить новые направления развития инструментов управления рисками. К новым направлениям трансформации моделей управления рисками можно отнести: внедрение реальных опционов, применение смарт-договоров на основе технологии блокчейн, внедрение подходов совместного создания ценности и гибкой оценки результативности риск-менеджмента для групп стейкхолдеров на основе бенчмаркинга.

Преимущества и недостатки основных моделей управления рисками

|

Стандарт |

Преимущества |

Недостатки |

|

COSO-ERM |

– показывает взаимосвязь между целями организации, организационной структурой компании и компонентами процесса управления рисками; – позволяет улучшить финансовое состояние компании; – способствует развитию системы хеджирования рисков. |

– не учитывает положительное влияние риска; – нет поэтапной инструкции по внедрению системы; – не дает оценку производственным рискам; – сложная методологическая основа; – не снижает вероятность банкротства компании. |

|

FERMA |

– разработана схема внедрения системы; – позволяет учитывать стратегические внутренние риски корпорации; – включает практические рекомендации; – позволяет реализовать процессный подход в управлении рисками, что позволяет повысить эффективность; – ориентирован на системный подход в управлении рисками. |

– не учитывает ряд существенных компонентов корпоративного менеджмента; – ориентирован на специалистов по управлению рисками; – негибкие инструмент в управлении рисками- используются жесткие процедуры и консервативный подход. |

|

ISO 1000:2009 |

– является пособием для разработки собственной системы управления рисками; – определяет цели, направления развития компании и условия работы; – не ограничен жизненным циклом компании; – является межотраслевым стандартом, т. е. может применяться для любых видов экономической деятельности. |

– не может быть использован в целях сертификации; – не дает подробной проработки, применения и использования т риск-ориентированного подхода; – риски рассматриваются исключительно на основе источников выявления, что ведет к неполноте информации о рисках. |

|

3LOD |

– формирует многоступенчатую систему защиты рисков; – определяет цели, направления развития внутреннего аудита; – может трансформироваться по мере роста компании. |

– не может применяться на ранних этапах развития компании; – требует формирования системы координации при управлении рисками; – приводит к дублированию функций по снижению риска разных подразделений корпорации. |

Источник: авторская разработка

Внедрение реальных опционов рассматривается в качестве специфического ресурса фирмы – как «умение принимать решения в неопределенной и непредсказуемой в буквальном смысле внешней среде» [7]. Реальный опцион направлен на снижение рисков путем «поэтапной реализации проектов в условиях неопределенности с дискретным формированием новых условий проекта» [26]. Данный инструмент обеспечивает гибкость реагирования на изменение внешней среды, однако, повышает неустойчивость внутренних подсистем фирмы, поэтому реальные опционы являются эффективным инструментом только для тех компаний, которые реализуют проектную модель бизнеса и обладают относительно большей долей внешних бизнес-процессов в компании [19].

Одним из инструментов управления рисками выступает вовлеченность сторон в процесс создания ценностей, что способствует снижению отношенческих рисков корпорации. Общей ценностью для всех стейкхолдеров является ценность и имидж корпорации, ее рост и развитие, что выражается в качестве продукции, устойчивости бизнеса, его открытости. Реализация данного подхода предполагает: вовлечение акционеров в процесс планирования и принятия решений с акцентом на интересах различных стейкхолдеров; минимизацию корпоративных рисков на основе человеческого и социального капитала компании [27].

В условиях цифровой трансформации необходимо изменение моделей управления рисками с учетом цифровой составляющей, внедряемой в производства. В исследовании Tian G., Li B., Cheng Y. отмечается, что «цифровая трансформация способствует принятию корпоративных рисков за счет повышения операционной гибкости фирм и доступности финансирования и влияет на корпоративную политику управления рисками» [32]. Одним из инструментов внедрения цифровых технологий в модели управления корпоративными рисками являются смарт-договоры на основе технологии блокчейн, которые позволяют снизить риск человеческого фактора и оппортунистического поведения: «корпоративный блокчейн создает прозрачную структуру управления, которая отличается адаптивностью и гибкостью по сравнению с открытой системой» [20].

Важнейшим направлением развития моделей управления корпоративными рисками является внедрение механизмов оценки эффективности для разных групп стейкхолдеров. Так, в исследовании В.А. Макаровой показано, что инструментом, обеспечивающим удовлетворение информированности об управлении рисками для разных целевых групп, является бенчмаркинг [13]. Бенчмаркинг «позволяет сравнивать однородные KPI процессов, которые происходят в различных обстоятельствах, сравнить производительность нескольких бизнес-единиц за период», а «в отношении управления рисками KPI имеют ряд преимуществ, в том числе: раннее предупреждение о будущих убытках или другой проблеме; поддержка принятия управленческих решений и действий; доступность для внешней и внутренней проверки» [13]. Таким образом, бенчмаркинг позволяет снизить отношенческие риски корпораций.

Другим механизмом повышения эффективности управления рисками является рефрейминговый подход, который ориентирован на «переосмысление и перестройку механизмов восприятия, мышления, поведения в целях нахождения … новых вариантов и возможностей развития [5]. Данный подход позволяет снимать ограничения в поиске механизмов снижения риске, формировании новых практик управления риском и обеспечивает подвижность системы управления рисками, что обусловлено использованием концепций поведенческой экономики и финансов. В свою очередь данный подход ориентирован в первую очередь на снижение отношенческих рисков компании, а затем предпринимательских, поскольку, с одной стороны, связан с анализом внутренних фреймов организации, а, с другой стороны, может включать и внешние фреймы, например взаимодействие с контрагентами.

Рассмотренные инструменты направлены на повышение эффективности системы управления рисками, но имеют и ограничения применения: неготовность к цифровизации, недостаточность компетенций персонала и низкий уровень готовности бизнес-процессов к трансформации. А также кроме внедрения данных инструментов в современные системы управления рисками, они нуждаются в адаптации к особенностям бизнеса и отрасли, специфике взаимодействия экономических агентов как внутри корпорации, так и во внешней среде.

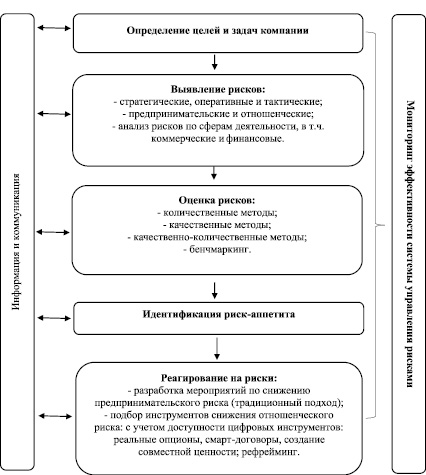

Проанализировав новые инструменты управления отношенческими рисками, общепринятые стандарты управления рисками и оценив их эффективность с точки зрения существующих недостатков моделей и их преимуществ, авторами предложена концептуальная модель управления корпоративными рисками компании в условиях цифровой трансформации и неопределенности, представленная на рисунке. Модель базируется на традиционной системе управления рисками, но с учетом изменений инструментов и механизмов управления рисками видоизменяется на каждом этапе, обеспечивая повышение эффективности управления рисками корпорации.

Согласно разработанной модели, процесс управления корпоративными рисками следует начать с этапа определения целей и задач компании, функция которого состоит в идентификации вектора развития организации и выявления ориентиров, позволяющих своевременно определять сопутствующие риски. Задача следующего (второго) этапа – выявления рисков – заключается в обеспечении необходимых эффективных процедур для идентификации внутренних и внешних рисков компании: стратегических, оперативных, тактических, а также предпринимательских и отношенческих. На данном этапе следует уделять особое внимание оценке финансовых рисков компании как совокупному показателю корпоративного риска. Третьим этапом следует произвести оценку рисков путем выделения критериев, позволяющих оценить вероятность наступления риска и размер потенциального ущерба или возможных потерь. Одним из новых инструментов оценки является применение бенчмаркинга для формирования системы критериев оценки риска с учетом интересов стейкхолдеров корпорации. В качестве четвертого этапа была выделена идентификация риск-аппетита – это определение приемлемого уровня риска, который организация готова принять для достижения своих целей прежде, чем действия будут сочтены необходимыми для снижения риска. В случае, если компанию не устраивает возможный ущерб, который может нанести риск, то компания переходит к заключительному этапу – реагирование на риск, суть которого состоит в проведении мероприятий с целью минимизации вероятности наступления рискового события.

Концептуальная модель интегрированной системы управления корпоративными рисками Источник: авторская разработка

Особенностью данной модели является ориентация на типологию риска и подбор инструментов управления рисками с учетом цифровых возможностей бизнеса и специфики риска.

Заключение

В исследовании на основе авторского похода акцентировано внимание на двойственности корпоративного риска – данные риски включают и традиционные предпринимательские риски и отношенческие риски, обусловленные взаимодействием субъектов корпорации. Анализ моделей управления рисками показал, что стандарты управления рисками не являются панацеей – управление рисками требует постоянного реагирования на изменения внешней среды. К новым направлениям трансформации моделей управления рисками можно отнести: внедрение реальных опционов, применение смарт-договоров на основе технологии блокчейн, внедрение подходов совместного создания ценности и гибкой оценки результативности риск-менеджмента для групп стейкхолдеров на основе бенчмаркинга, рефрейминг. Анализ новых инструментов управления рисками показал, что они направлены преимущественно на снижение отношенческих рисков корпорации и обеспечивают компании гибкость в управлении рисками, что повышает эффективность системы корпоративного управления. На основе анализа процесса управления корпоративными рисками и систематизации инструментов предложена концептуальная модель управления корпоративными рисками, отличительной чертой которой являются ориентация на типологию рисков, определение риск-аппетита и комбинирование традиционных и цифровых инструментов управления рисками. В целом данная модель и процессы определения конкретных инструментов снижения корпоративного риска нуждаются в разработке и адаптации отраслевых моделей и механизмов внедрения в практику управления корпоративными рисками.

Библиографическая ссылка

Комарова О.В., Пичурина Д.В. ИНСТРУМЕНТЫ УПРАВЛЕНИЯ КОРПОРАТИВНЫМИ РИСКАМИ В УСЛОВИЯХ ЦИФРОВОЙ ТРАНСФОРМАЦИИ И НЕОПРЕДЕЛЕННОСТИ // Вестник Алтайской академии экономики и права. 2022. № 12-2. С. 259-266;URL: https://vaael.ru/ru/article/view?id=2648 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.2648