Введение

Электричество является основой для многих видов экономической деятельности. В результате снижения цен, с которыми сталкиваются потребители, эффективное производство электроэнергии имеет значительный потенциал для повышения социального благосостояния. За последние десятилетия многие страны осуществляют политику дерегулирования электроэнергетического сектора (от лат. regula – правило; англ. – deregulation – дерегулирование), характеризующуюся отменой или сокращением государственного регулирования данной сферы экономики. Изменения традиционной индустриальной организации рынка электроэнергетики направлены на создание рынков купли-продажи электроэнергии наподобие фондовых бирж; преобразование линий электропередач и распределительных сетей в сеть общего пользования, доставляющую электроэнергию потребителям от любого производителя по соответствующим тарифам и на определенных условиях; на распределение рисков между инвесторами и потребителями; повышение качества принимаемых решений.

Такая тенденция наблюдается в США, европейских и азиатских странах. Россия также встала на путь преобразований в электроэнергетической отрасли, который был осложнен внедрением рыночных механизмов в экономическую систему всей страны. Электроэнергетическая отрасль в России в 90-е годы 20 века была представлена компанией-монополистом – РАО ЕЭС, которая осуществляла генерацию электроэнергии и предоставляла услуги по ее передаче и распределению. Дерегулирование началось в 2001 г., когда было принято Постановление Правительства РФ №526 «О реформировании электроэнергетики РФ». В 2003 г. была подготовлена «Концепция стратегии РАО ЕЭС России на 2003-2008 гг.», предписывающая разделение компании по видам деятельности (производство, передача, сбыт), создание оптового рынка электроэнергии и мощности, изменение институциональной структуры отрасли, внедрение рыночных методов управления. В 2008 г. были созданы 7 генерирующих компаний оптового рынка и 14 территориальных генерирующих компаний. В собственности государства осталась атомная энергетика и одна ОГК – «Русгидро». Для передачи электроэнергии были созданы 11 межрегиональных распределительных сетевых компаний, 56 магистральных сетевых компаний. Для оперативно-диспетчерского управления организован Системный оператор ЕЭС РФ. Сбыт электроэнергии должны были обеспечивать энергосбытовые компании. Для организации работы электроэнергетического рынка были сформированы энергетическая биржа «Администратор торговой системы оптового рынка электроэнергии» (АТС), которая 1 ноября 2003 года впервые в России провела торги электроэнергией в режиме «спрос – предложение», а также «Центр финансовых расчетов», предоставляющий услуги по осуществлению расчетов между участниками оптового рынка, и «Некоммерческое партнерство (НП) Совет рынка», обеспечивающее разработку правил электроэнергетического рынка, контроль над их соблюдением и регулирование взаимоотношений участников оптового рынка. Переходный период завершился в 2011 г., когда было введено 100%-ое рыночное ценообразование на оптовом рынке электроэнергии и мощности.

В результате реформирования сложился конкурентный оптовый рынок электроэнергии и мощности, увеличились генерирующие мощности, изменилась институциональная структура отрасли. На розничном рынке электроэнергии не удалось добиться конкуренции. В большинстве случаев конечных потребителей в регионе снабжает электроэнергией гарантирующий поставщик (ГП), который является монополистом на данной территории. За государством, в лице Министерства энергетики, сохраняется разработка общей стратегии развития отрасли, прогнозирование спроса и пресечение угрозы потери технологической целостности российской энергосистемы, поскольку изолированное функционирование ее элементов создает риск аварий и разрушений.

Целью данной статьи является анализ последствий дерегулирования электроэнергетики на цену электроэнергии в России. Для достижения цели предполагается исследовать особенности ценообразования на электроэнергетическом рынке России, определить причины роста цен, выявить проблемы в данной сфере, оценить последствия, дать практические рекомендации.

Степень проработанности проблемы

Реформирование электроэнергетической отрасли не решило всех поставленных целей. Это подчеркивается наличием дискуссии выгод от дерегулирования энергетического сектора. Woo C.K. и др. признают успешность дерегулирования в отдельных странах (Великобритания, Норвегия, Швеция и отдельных штатах США), но, тем не менее, считают, что следует проявлять особую осторожность при реформировании [1].

Снабжение электроэнергией состоит из сильно взаимосвязанных процессов производства, передачи, распределения и потребления. Спорным является вопрос о том, компенсирует ли выгоды от усиления конкуренции в области выработки электроэнергии потери эффективности от утраты эффекта масштаба производства, обусловленного вертикальной интеграцией. Arocena P. и др. считают, что вертикальная интеграция, по-видимому, является более эффективной организационной формой в электроэнергетике [2]. Gugler K. и др. на примере европейских электроэнергетических компаний показали наличие значительной экономии от вертикальной интеграции (14%) [3]. Batalla-Bejeranoae J. и др. отмечают рост затрат на регулирование, а, следовательно, конечной цены [4]. Другие исследователи подтверждает выгоду от приватизации генерирующих активов и частной собственности в энергетическом секторе, что проявляется в снижении затрат на производство электроэнергии [5,6].

Результаты исследований Razeghi G. и др. показывают, что по итогам реформирования в Калифорнии только часть потребителей платит меньшую цену за электроэнергию, тогда как в среднем потребители не стали платить меньше. Более того, их результаты показывают, что реализованные оптовые цены были выше предельных издержек [7].

Исследование отечественного опыта показало, что конкурентный рынок в электроэнергетике обладает рядом существенных недостатков, таких как повышение цен, снижение надежности, отсутствие стимулов для инвестирования и т.д., а значит, существует необходимость в дальнейших преобразованиях. Часть российских ученых считают, что необходимо восстановить регулируемый рынок электроэнергии и мощности [8,9,10,11]. По их мнению, деление компаний по видам деятельности разрушает единый процесс энергетического производства, нивелируя положительный эффект масштаба в отрасли, и следует вернуть вертикально интегрированные компании, регулирование цен в генерации электроэнергии, нормировать затраты для формирования инвестиционных программ.

Другая часть придерживается мнения, что не стоит кардинально отказываться от принятой концепции реформирования, но нужно сделать модель более гибкой. Так предполагают совершенствовать методы управления спросом и развивать распределенную генерацию для активизации потребителя [12,13]. Другие авторы фокусируют внимание на необходимости снижения объемов перекрестного субсидирования, сохранения при этом баланс интересов участников оптового и розничного рынков электроэнергии [14,15]. Некоторые авторы пишут о необходимости совершенствования законодательной и нормативно-правовой основы регулирования отношений субъектов рынка, учитывая особенности электроэнергетики как отрасли, относящейся к естественной монополии [16].

Методология исследования

Ценообразование на электроэнергетическом рынке характеризуется высоким уровнем сложности. Это связано со сложной структурой самого электроэнергетического рынка, представленного операциями по купле-продаже специфических продукции и услуг. К числу их относятся электрическая энергия и мощность; услуги по передаче и распределению электроэнергии; сетевые услуги, связанные с обеспечением надежности работы единой электросети и поддержанием качества электроэнергии; услуги по сбыту электроэнергии; услуги по технологическому присоединению.

Основой для определения цены электроэнергии для конечного потребителя служат средневзвешенные равновесные цены на электроэнергию, определяемые по двум ценовым зонам, которые регулярно публикуются на сайте АТС. Но для реальных экономических расчетов они не используются, поскольку в конечной цене электроэнергии необходимо учесть величину потерь в сетях и системные ограничения, которые зависят от субъекта России.

Единая энергетическая система России имеет сложную структуру (топологию), отдельные части которой характеризуются различной пропускной способностью и потерями электроэнергии при транспортировке, что оказывает существенные ограничения и на ценообразование. Так, передача электроэнергии из дешевой зоны в более дорогую затруднена по причине низкой пропускной способности сети или высокой стоимости передачи электроэнергии на большие расстояния из-за потерь. Реальная цена формируется на основе расчетной модели, которая содержит более 6 тысяч узлов. В России выделено две ценовые зоны и неценовые зоны (табл. 1).

Электроэнергия является особым товаром, цена на который в той или иной степени контролируется государством. С этой точки зрения выделяют два вида цен: регулируемые и рыночные. Государство устанавливает цены на электроэнергию для населения, цены в изолированных энергосистемах и неценовых зонах, цены на передачу и распределение, а также цены на услуги коммерческой и технологической инфраструктуры.

Рыночное ценообразование осуществляется на оптовом и розничном рынке. При этом на оптовом рынке складывается четыре вида цен в зависимости от сегмента рынка: цена на рынке на сутки вперед, цена на балансирующем рынке, цена на мощность и цена при заключении свободных договоров. По правилам оптового рынка покупатели оплачивают электроэнергию по узловым ценам, которые определяются по итогам торгов на бирже администратора торговой системы. Цена за 1 МВт/ч рассчитывается за каждый час суток для каждого узла. Ее значение неодинаково для потребителей разных узлов, что обусловлено нагрузкой станций, входящих в этот узел, составом оборудования, ценовыми заявками поставщиков и др.

На розничном рынке цена для потребителя зависит от выбранной им ценовой категории. Для потребителей цена электроэнергии включает стоимость производства, стоимость передачи и стоимость услуг коммерческой и технологической инфраструктуры, а также надбавку гарантирующего поставщика. Наибольшую долю в структуре цены для конечных потребителей электроэнергии составляют затраты на ее передачу, на втором месте находится стоимость ее генерации, на третьем месте надбавка за сбыт, при этом менее 1% приходится на оплату услуг инфраструктурных организаций.

Анализ полученных результатов

В целом на рыночную цену электроэнергии влияют такие объективные факторы, как климат, цены на топливо, структура используемых ресурсов и структура отрасли. В качестве субъективных факторов выступают степень конкуренции, правила функционирования рынка, вмешательство органов власти в их работу, которые могут не только снизить эффективность рынка, но и разрушить его.

Таблица 1

Виды цен на электроэнергетическом рынке России

|

Ценовые зоны (хабы) – действуют государственные и рыночные механизмы ценообразования |

Неценовые зоны – не действуют рыночные механизмы ценообразования, цены определяются государственными органами |

|

|

1. Юг, Центр, Урал (70% потребления электроэнергии РФ) |

Калининград, Чукотка, Дальний Восток и др. отдаленные территории. |

|

|

2. Западная Сибирь и Восточная Сибирь. |

||

|

Регулируемые цены: |

Рыночные цены: |

|

|

1. Цены в изолированных системах и неценовых зонах; |

Цены на оптовом рынке |

Цены на розничном рынке |

|

2. Цены для населения и приравненных к ним групп; |

1. Цена на рынке на сутки вперед (РСВ) |

1. Первая ценовая категория |

|

3. Тарифы (цены) на передачу электроэнергии; |

2. Цена на балансирующем рынке (БР) |

2. Вторая ценовая категория |

|

4. Тарифы (цены) на услуги коммерческой и технологической инфраструктуры. |

3. Цена на мощность |

3. Третья ценовая категория |

|

4. Четвертая ценовая категория |

||

|

4. Цена при заключении свободных договоров |

5. Пятая ценовая категория |

|

|

6. Шестая ценовая категория |

||

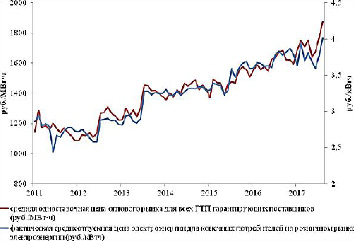

Как отчетливо видно, тенденция скачков стоимости электроэнергии в течение года продолжается уже несколько лет, что стало существенной проблемой, как для потребителей – юридических лиц, так и для гарантирующих поставщиков. Прослеживается явная тенденция роста цен на оптовом и розничном рынках. Цена электроэнергии на оптовом рынке увеличилась за период с 2011 по 2016 годы в 1,38 раза. При этом цена электроэнергии на розничном рынке за указанный период увеличилась в 1,35 раза. Цена за мощность за указанный период возросла в 1,65 раза (рис. 1, 2).

Однозначная зависимость цены электроэнергии на оптовом и розничном рынке отсутствует, также как их связь с динамикой ВВП. Стоимость электроэнергии превышала темпы роста ВВП в 2013 и 2016 годах, тогда как в остальные года ВВП рос быстрее (рис. 3).

Средний темп роста цен на электроэнергию для населения в 2016 г. (7,1% к уровню 2015 г.) сложился выше показателя накопленной инфляции, которая по данным Росстата выросла до 5,38%.

Рис. 1. Динамика средней цены электроэнергии на оптовом и розничном рынке [17]

Рис. 2. Динамика цены за мощность [17]

Рис. 3. Динамика ВВП и цены электроэнергии на оптовом и розничном рынке [17,18]

Таблица 2

Средневзвешенные цены на электроэнергию для населения по федеральным округам руб./квтч (с НДС) [19]

|

Федеральный округ |

2014 |

2015 |

2016 |

Прирост 2016 г. к 2015 г. в % |

|

Российская Федерация |

2,47 |

2,61 |

2,79 |

7,1 |

|

Центральный ФО |

3,05 |

3,22 |

3,46 |

7,6 |

|

Северо-Западный ФО |

2,52 |

2,71 |

2,93 |

8,2 |

|

Южный ФО |

2,85 |

2,76 |

2,95 |

6,9 |

|

Северо-Кавказский ФО |

2,24 |

2,35 |

2,46 |

4,9 |

|

Приволжский ФО |

2,32 |

2,47 |

2,65 |

7,2 |

|

Уральский ФО |

1,81 |

1,93 |

2,08 |

7,5 |

|

Сибирский ФО |

1,81 |

1,92 |

2,04 |

6,2 |

Средневзвешенный уровень цен на электроэнергию для населения в среднем по Российской Федерации в 2016 г. составил 2,79 руб./квт•ч, а прирост цен по сравнению с аналогичным периодом предыдущего года – 7,1%. Данный показатель колеблется в пределах от 2,04 руб./квтч (в Сибирском федеральном округе) до 3,46 руб./квт•ч (в Центральном федеральном округе). При этом наибольший рост наблюдается в Северо-Западном федеральном округе (на 8,2%), а наименьший – в Северо-Кавказском федеральном округе (на 4,9%). Сибирский федеральный округ традиционно характеризуется невысоким уровнем цен на электроэнергию, что связано с наличием мощных гидроэлектростанций с дешевым производством электроэнергии (табл. 2).

Основными причинами роста цен на электроэнергию в долгосрочной перспективе является рост цен на топливо, рост сетевых тарифов и ввод новых мощностей. На рынке на сутки вперед (РСВ) применяется принцип маржинального ценообразования, который предполагает, что цена поставки для потребителей определяется по самой дорогой заявке. Каждый генератор подает ту или иную ценовую заявку, исходя из затрат топлива на генерацию 1 МВт/ч электроэнергии. Наиболее существенное влияние на формирование конечной цены оказывают ТЭЦ, для которых преобладающим видом затрат является топливо. При этом ГЭС и АЭС, подавая ценопринимающие заявки, не оказывают влияния на конечную цену электроэнергии.

Электросетевой комплекс обеспечивает значимый рост конечной цены на электроэнергию. В свою очередь, рост сетевых тарифов обусловлен следующими факторами: ошибки при введении системы тарифицирования по методу доходности инвестированного капитала, отсутствие необходимого контроля над расходованием средств на реализацию инвестиционных проектов, недобросовестные территориальные сетевые организации, нерешенная задача перекрестного субсидирования, в рамках которой осуществляется перенос стоимости электроэнергии между потребителями [23].

Перекрестное субсидирование приводит к более низкому темпу роста ВВП, а также отрицательно влияет на конкурентоспособность ряда отраслей российской экономики, создает стимулы для строительства крупными потребителями собственной генерации. Снижение роста промышленного производства России из-за перекрестного субсидирования составляет 2,3%, потери ВВП – 0,6% [15, с.57].

Еще одной причиной роста конечной цены на электроэнергию является увеличение цен на мощность на оптовом рынке, связанное с развитием программ ДПМ (договоры на поставку мощности), согласно которым государство обеспечивает возврат инвестиций в строительство новых генерирующих объектов. Так, в 2017 году рост цен на мощность на оптовом рынке связан с началом оплаты потребителями мощности ранее введенных в эксплуатацию объектов (энергоблок №4 Белоярской атомной станции мощностью 800 МВт, энергоблок №1 Нововоронежской АЭС-2 мощностью 1200 МВт). В схему финансирования по ДПМ с недавних пор попадает генерация с помощью возобновляемых источников энергии и мусоросжигающих тепловых станций.

Договор на поставку мощности является одним из инструментов привлечения инвестиций в электроэнергетику, который гарантирует возврат вложенного инвестором капитала. Избежать риска в этом случае, как для потребителей, так и для производителей, возможно с помощью инструментов хеджирования ценовых колебаний. Обычно в качестве таковых применяются долгосрочные контракты с формулами цен или фьючерсы и форварды, которые характеризуются высокой волатильностью цен. В этих условиях значимым фактором риска выступает поведение регулирующих органов.

Правительством РФ был упразднен действовавший ранее потолок цены на мощность, вследствие чего при дефиците генерации на конкурентном отборе мощности электростанций на 2021 год цена может подняться выше предварительно рассчитанной регуляторами. По оценкам Системного оператора такая ситуация может сложиться в Сибири (вторая ценовая зона), тогда как в европейской части РФ и Урале (первая ценовая зона) такой вариант маловероятен.

Следует учитывать и рост энергобалансов регионов в перспективе, а также расширение списка проблемных регионов, которые получают энергосубсидию от потребителей оптового энергорынка. Так уже субсидируется энергетика Крыма, Дальнего Востока и Калининградской области. Оплата вынужденной генерации ложится на население и промышленных потребителей других регионов. По оценкам специалистов новое субсидирование поднимет энергоцены в других регионах не более чем на 0,1%, но, по сути, это подрывает попытки регуляторов ускорить вывод неэффективной генерации [21].

Рост цен на оптовом рынке непосредственно сказывается на росте розничных цен. НП «Совет рынка» полагает, что доля нерыночных механизмов в конечной цене на мощность увеличивается, и к 2023 году достигнет 70%. Рост тарифов и введение спецнадбавок стимулируют регионы просить о выводе их с оптового рынка и об установлении регулируемого тарифа [22].

Таким образом, рост тарифов на российском электроэнергетическом рынке связан в первую очередь со стоимостью производства электроэнергии, с необходимостью крупных инвестиций в сетевую инфраструктуру с тем, чтобы она, соответствовала требованиям цифровой экономики, с низким уровнем энергоэффективности. Также существуют большие потери, т.к. не все покупают энергию, многие воруют ее, а платят за них добросовестные потребители.

Основные выводы

Стоить отметить, что высокая конечная цена на электроэнергию и большая сетевая составляющая в этой цене все чаще заставляют крупных промышленных потребителей строить собственные генерирующие мощности и по возможности максимально отказываться от подключения к единой энергосистеме. Рост цен является серьезным вызовом для конкурентоспособности российской экономики, преодоление которого возможно лишь на основе баланса интересов потребителей и поставщиков электроэнергии с учетом оптимального сочетания надежности и экономической эффективности энергосистемы, обеспечения справедливого распределения затрат. В то же время современные потребители предъявляют более высокие требования к надежности, качеству, доступности, экологичности энергоснабжения, что требует дополнительных затрат. В этой связи большие возможности для сдерживания роста цен в электроэнергетике могут дать возможности цифровой экономики, для реализации которой принята Программа до 2035 года «Цифровая Россия» [24]. Планируется «узаконить» появление новых субъектов (активных потребителей, агрегаторов), дерегулировать отношения между ними, стандартизировать интерфейсы взаимодействия с ЕЭС, трансформировать энергетические рынки. Предусматривается комплекс мер и по оптимизации розничного рынка электроэнергетики, на основе разработанной Минэнерго России, и вынесенной на обсуждение общественности новой модели либерализации розничного рынка, которая будет вводиться поэтапно, начиная с 2018 года.

Модель предусматривает введение новой системы регистрации групп точек поставки (ГТП) электроэнергии, которая позволит розничным потребителям самостоятельно подбирать поставщика электроэнергии. Потребители получат возможность приобретать электроэнергию у оптовых производителей, а также участвовать на оптовом рынке по упрощенной схеме. Для этого потребителям необходимо будет приобрести прибор учета, позволяющий измерять потребление электроэнергии по часам, и заключить раздельный договор купли-продажи услуг по передаче электроэнергии с сетевой компанией. Тогда как потребитель, который предпочитает традиционную схему регистрации ГТП, может продолжать ее использовать.

Колоссальный потенциал в системе ценообразования на электроэнергетическом рынке имеет энергосбережение, которое является тем же бизнесом, что и поставка энергии, т.к. сэкономленные средства – это такая же прибыль, но полученная с меньшими рисками, и не требующая усилий по продвижению на рынок. Главный фактор энергосбережения не технические возможности, а мотивация. Для того чтобы задействовать этот потенциал полезно использовать опыт развитых стран, в которых инструменты стимулирования энергосбережения зарекомендовали себя положительно. Такими инструментами являются скидки потребителю за уменьшение установленной мощности и экономию энергии (и энергоресурсов). Очевидно, что скидка потребителю за гарантию того, что он сократит потребляемую мощность гораздо выгоднее строительства новых мощностей.

Одним из действенных инструментов для создания благоприятной экономической среды на электроэнергетическом рынке может стать применение нормативов энергоэффективности, а также системы штрафов в случае превышения нормативов и налоговых льгот в обратном случае.

Следующий инструмент – компенсационные вознаграждения за продажу энергоэффективной техники, который применяется для стимулирования оптовых и розничных продавцов бытовой техники к реализации энергоэффективных товаров. Речь идет о выплате части себестоимости энергоэффективных устройств и материалов энергокомпаниями, когда выгоду получают, и производители за продвижение товара на рынок, и потребители за установку энергоэффективных установок.

Стимулирующим инструментом выступают также премии для энергокомпаний за разработку проектов повышенной энергоэффективности. Выгоду получает как энергокомпания, инвестирующая разработку энергоэффективных проектов, так и производитель, заключивший контракт на разработку проекта с гарантированным внедрением.

Эффективным инструментом стимулирования в рамках экологической политики могут быть компенсационные выплаты за утилизацию устаревшей неэффективной техники коммунальным компаниям, осуществляющим сбор и утилизацию соответствующей техники, и продвижение к потребителю новой энергоэффективной бытовой техники. Здесь все участники процесса получают выгоду в ходе исполнения мероприятий, и от полученной потребителем экономии.

И, наконец, лизинг энергоэффективного оборудования и устройств с пониженным энергопотреблением. Платежи потребителя за пользование таким объектом лизинга должны быть ниже обычных. Например, освобождение от уплаты НДС, льготная ставка по кредиту, привлеченному для покупки объекта лизинга банком или лизинговой компанией.

Реализация рассмотренных инструментов стимулирования энергосбережения требует адаптации российского законодательства, в частности Закона РФ «Об энергосбережении и повышении энергетической эффективности» с тем, чтобы сформировать взаимную заинтересованность в энергосбережении всех участников энергорынка.

Библиографическая ссылка

Ищук Т.Л., Потехина Н.В., Шулинина Ю.И. АНАЛИЗ ПОСЛЕДСТВИЙ ДЕРЕГУЛИРОВАНИЯ ЭЛЕКТРОЭНЕРГЕТИЧЕСКОГО РЫНКА РОССИИ НА ЦЕНУ ЭЛЕКТРОЭНЕРГИИ // Вестник Алтайской академии экономики и права. 2019. № 1-2. С. 38-46;URL: https://vaael.ru/ru/article/view?id=262 (дата обращения: 31.07.2026).