Введение

В банковской отрасли конкуренция между коммерческими банками растет все больше. Банки предлагают корпоративным клиентам множество услуг, наибольшая часть из которых это кредиты. Они пытаются удовлетворить потребности корпоративных клиентов с помощью различных программ кредитования.

Цель исследования. Как с позиции кредитующего коммерческого банка, так и с позиции заемщика, необходимо понимание, каким образом формируется кредитное предложение и каким образом заемщик может оценивать свою кредитоспособность. Тем более, данная характеристика может иметь отраслевую окраску. В связи с этим целью исследования выступает система корпоративного кредитования как отдельное направление банковского бизнеса.

Материал и методы исследования

В качестве материала исследования были взяты бухгалтерская (финансовая) отчетность АО «Экспобанк» в разрезе его кредитной деятельности. При выполнении исследования использовались общенаучные методы исследования, такие как сбор, изучение и анализ научной литературы, методы сравнения и обобщения, табличный и графический методы, приемы экономического и финансового анализа.

Результаты исследования и их обсуждение

Развитие банковского сектора в условиях рыночной экономики происходит под влиянием жесткой конкуренции. В этой связи, коммерческие банки для обеспечения своего покупательного развития и стабильности осуществляют не только традиционно банковские операции, такие как открытие депозитов, предоставление кредитов, проведение расчетов, но и расширяют линейку банковских услуг для корпоративных клиентов и населения. Большую роль здесь играю корпоративные клиенты, а именно их кредитование [4, с. 72–78].

Работа с корпоративными клиентами – одна из важнейших частей функционирования коммерческого банка. Это объясняется тем, что корпоративный бизнес является крупнейшим направлением для коммерческого банка по объему активов, благодаря которому формируется большая часть доходов банка.

Корпоративные клиенты – это клиенты коммерческого банка, являющиеся юридическими лицами, имеющие договорные отношения с банком о предоставлении совокупности банковских продуктов и услуг на стандартных или персонифицированных условиях, обслуживание которых для банка является достаточно рентабельным с учетом всех показателей. То есть это могут быть индивидуальные предприниматели, субъекты малого и среднего бизнеса, корпорации, многоуровневые организации, холдинги, группы компаний.

Кредитование корпоративных клиентов представляет собой предоставление банковских кредитов нефинансовым организациям и индивидуальным предпринимателям на цели, связанные с осуществлением экономической деятельности, а именно деятельности по производству или реализации товаров, работ и услуг, и иной законной деятельности, направленной на получение прибыли [8, с. 119].

АО «Экспобанк», как и все коммерческие банки, сосредоточен на увеличении объемов кредитования. Однако высокие объемы не принесут большей прибыли, если банк не будет работать с кредитными рисками и просроченной задолженностью. Без трансформации внутренних процессов коммерческого банка невозможно говорить о повышении эффективности работы, снижении затрат и повышении доходности [6].

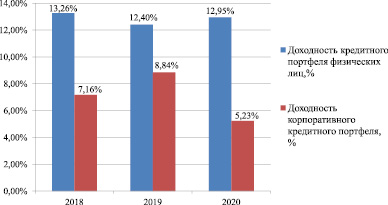

Оценим доходность основных форм кредитования в АО «Экспобанк» в табл. 1.

Таблица 1

Доходность кредитного портфеля физических лиц и корпоративного кредитного портфеля АО «Экспобанк»

|

2018 |

2019 |

2020 |

|

|

Доходы от кредитования физических лиц, млн руб. |

2 004,73 |

3 197,29 |

4 276,78 |

|

Доходы от кредитования корпоративных клиентов, млн руб. |

1 878,07 |

1 778,21 |

1 696,42 |

|

Кредитный портфель физических лиц, млн руб. |

15 119,60 |

25 791,50 |

33 037,30 |

|

Кредитный портфель корпоративных клиентов, млн руб. |

26 228,30 |

20 115,90 |

32 408,40 |

|

Доходность кредитного портфеля физических лиц, % |

13,26 |

12,4 |

12,95 |

|

Доходность корпоративного кредитного портфеля, % |

7,16 |

8,84 |

5,23 |

Полученные результаты отразим на рис. 1.

Рис. 1. Доходность кредитного портфеля физических лиц и корпоративного кредитного портфеля АО «Экспобанк»

На основе полученных данных можно говорить о значительном превышении доходности кредитного портфеля физических лиц над корпоративным кредитным портфелем. В 2019 году доходность по кредитам, предоставленным физическим лицам, снизилась на 0,86 % и увеличилась в 2020 году на 0,55 %.

Доходность корпоративного кредитного портфеля в 2019 году показывала хорошую динамику и увеличилась на 1,68 %. В 2020 году мы видим ее значительное снижение на 3,61 %, что связано напрямую с пандемией коронавируса. Именно в этот год были введены меры господдержки бизнеса в период пандемии, льготные программы кредитования и упрощены требования при выдаче кредитов. В период с 30 марта по 1 октября 2020 года корпоративные клиенты могли получить кредит под 0 % годовых на выплату зарплаты, а с 1 июня по 1 ноября по ставке 2 % на возмещение неполученных средств. Данные мероприятия значительно снизили доходность корпоративного кредитного портфеля в АО «Экспобанк».

В нынешних условиях увеличение доходности связано с максимальным удовлетворением корпоративных клиентов качеством банковского сервиса и его многогранности в таких направлениях, как ускорение и упрощение внутрибанковских процессов, использование обширной аналитики для предоставления услуг в управлении денежными средствами и рисками, связанными с деятельностью компаний, а также помощи корпоративным клиентам в финансировании цепочки поставок и продаж.

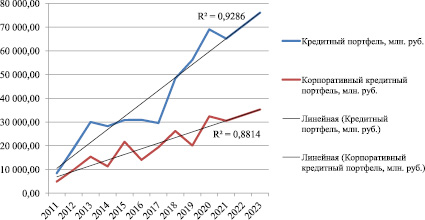

С целью дальнейшего совершенствования совокупного кредитного портфеля и корпоративного кредитного портфеля в АО «Экспобанк» необходимо прогнозирование этих показателей. Методом линейной регрессии сделаем прогноз на основе данных 2011–2020 гг. (табл. 2).

Таблица 2

Прогноз кредитного портфеля и корпоративного кредитного портфеля АО «Экспобанк»

|

Год |

Кредитный портфель, млн руб. |

Корпоративный кредитный портфель, млн руб. |

|

2011 |

8 439,72 |

4 900,25 |

|

2012 |

18 879,17 |

9 844,72 |

|

2013 |

30 029,74 |

15 399,05 |

|

2014 |

28 238,28 |

11 330,48 |

|

2015 |

30 850,07 |

21 684,12 |

|

2016 |

30 927,65 |

14 048,93 |

|

2017 |

29 567,20 |

19 366,16 |

|

2018 |

48 364,60 |

26 228,30 |

|

2019 |

56 178,70 |

20 115,90 |

|

2020 |

69 057,10 |

32 408,40 |

|

2021 |

65 132,95 |

30 535,62 |

|

2022 |

70 601,99 |

32 899,8 |

|

2023 |

76 071,03 |

35 263,98 |

Анализируя прогнозные показатели, можно сделать вывод, что если банк будет наращивать масштабы своей деятельности объемы кредитного портфеля и корпоративного кредитного портфеля в АО «Экспобанк» значительно увеличатся. В целом увеличение совокупного объема кредитного портфеля будет составлять в будущем периоде 5 469,04 млн руб. или 8,4 % в год. Корпоративный кредитный портфель будет увеличиваться в среднем на 2 364,18 млн руб. или 7,2 % в год.

Для наглядной иллюстрации тенденции изменения совокупного кредитного портфеля и корпоративного кредитного портфеля в АО «Экспобанк» добавим линию тренда на рис. 2.

Рис. 2. Прогноз кредитного портфеля и корпоративного кредитного портфеля АО «Экспобанк»

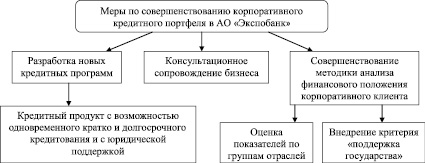

Для увеличения корпоративного кредитного портфеля, повышения его доходности и снижения доли просроченной задолженности АО «Экспобанк» можно предложить меры по совершенствованию корпоративного кредитного портфеля (рис. 3).

Рис. 3. Меры по совершенствованию корпоративного кредитного портфеля в АО «Экспобанк»

АО «Экспобанк» предлагает различные кредитные программы для корпоративных клиентов, такие как кредитные линии, кредитование на исполнение государственных контрактов, банковские гарантии на обеспечение исполнения контракта, на возврат авансового платежа по контракту.

Важным является также разработка программ для новых корпоративных клиентов. Появление новых корпоративных контрагентов является движущей силой экономического развития, обеспечивающий рост производства, занятости, что благотворно влияет на восстановление экономики после пандемии. Для удовлетворения их потребностей в дополнительном финансировании АО «Экспобанк» может разработать кредитный продукт для корпоративных клиентов с возможностью одновременного кратко и долгосрочного кредитования, с юридической поддержкой и сопровождением сделок на первоначальном этапе. Такой продукт может стать очень популярным, так как реализация их деятельности возможна за счет финансирования из различных источников, главным из которых является кредитование, а именно краткосрочные и долгосрочные кредиты для финансирования оборотного капитала или инвестиционных проектов. Привлечение таких кредитов одновременно бывает необходимо для увеличения масштабов деятельности и, как следствие, выручки и прибыли.

Выделение в кредитной сделке краткосрочного периода позволяет корпоративному клиенту погасить текущие долги, покрыть временные периодические потребности в денежных средствах, нормализовать сложившуюся экономическую ситуацию, приобрести материалы или сырье. Долгосрочный период позволяет корпоративному контрагенту приобрести или обновить основные средства, модернизировать производство или расширить бизнес.

Важным для успеха такой программы для банка и для получения прибыли является именно сопровождение. Для таких корпоративных клиентов может быть выделен свой менеджер, который будет работать с компанией в индивидуальном формате, давать рекомендации о специфики определенного вида бизнеса в определенной отрасли, по расходам и экономии средств, подбирать оптимальные решения в зависимости от ситуации, а также юридическая помощь в сделках и консультация.

Создание подобной базы для новых корпоративных клиентов позволит банку стать одним из ведущих лидеров в данной отрасли кредитования и главным финансовым консультантом для российского бизнеса всех уровней.

Рассмотрим характеристику предложенной кредитной программы по элементам для АО «Экспобанк» в табл. 3.

Таблица 3

Характеристика кредитной программы для новых корпоративных клиентов АО «Экспобанк»

|

Элемент |

Характеристика |

|

Срок |

Краткосрочный (до года) Долгосрочный (свыше 5 лет) |

|

Процентная ставка |

Краткосрочный – от 8 % годовых Долгосрочный – от 12 % годовых |

|

Сумма |

Краткосрочный – до 10 млн. руб. Долгосрочный – до 150 млн. руб. |

|

Обеспеченность |

Залог недвижимости, основных средств корпоративного клиента или залог ликвидных ценных бумаг российских или иностранных эмитентов. Поручительство третьих лиц (компаний) |

|

Требования к заемщику |

Резидент РФ, государственная регистрация, с момента государственной регистрации прошло не менее 1 года, нет невыполненных обязательств перед АО «Экспобанк» и иными кредиторами |

Окончательная процентная ставка и сумма выдаваемого кредита определяется индивидуально на основе методики оценки финансового положения корпоративного контрагента принятой в АО «Экспобанк».

Для новых корпоративных клиентов возможность одновременного краткосрочного и долгосрочного кредитования способствует укрупнению структуры баланса, а также увеличение оборотных и внеоборотных активов по наиболее предпочтительным направлениям развития вследствие реализации данной кредитной программы приведет к долговременному росту выручки и прибыли, а значит к повышению их конкурентоспособности и финансовой устойчивости.

Предоставляя кредит корпоративному клиенту, банк берет на себя функцию не только кредитора, но и финансового помощника, задачей которого является максимизация вероятности успеха клиента в выбранной им отрасли. Будущее развитие корпоративного контрагента предполагает налаживание доверительных долгосрочных отношений с банком и увеличение в дальнейшем его потребностей в кредитных продуктах и других продуктовых сегментов. Для этого АО «Экспобанк» должен реализовать систему консультационных мероприятий через построение индивидуальной системы обслуживания и сопровождения бизнеса, благодаря которым будет предоставляться помощь в сопровождении сделок, консультация по юридическим вопросам, составляться аналитика, системы управления и прогнозирование их счетов. Также возможно введение обучающего консультирования – тренингов по вопросам работы с клиентами, персоналом, по вопросам оперативного управления маркетинговыми и ценовыми инструментами.

Заключение

Для снижения кредитного риска в АО «Экспобанк» необходимо совершенствовать методику анализа финансового положения корпоративного клиента. На сегодняшний момент она очень обширная и учитывает большое количество разных факторов, которые прямо или косвенно могут повлиять на деятельность и платежеспособность клиента. Чтобы присвоить балл какому либо показателю банк сравнивает предприятие с аналогичным по масштабу, то есть критериями для сравнения являются количество сотрудников на предприятии, длительность работы предприятия на рынке, масштабы производства, получаемая прибыль. Но также необходимо оценивать отрасль деятельности. Например, все предприятия можно разделить на 7 групп отраслей и оценивать полученные коэффициенты со значениями других контрагентов, осуществляющих деятельность в данной или сопоставимой отрасли. Такими отраслями могут быть: добыча ресурсов, производство, энергетика, торговля, строительство, услуги и финансы. Дополнение существующей методики таким критерием как «отрасль» позволит учитывать особенности отдельных видов деятельности.

Также в методику оценки финансового положения корпоративного клиента можно включить такой критерий, как «поддержка государства». Если предприятие имеет поддержку со стороны государства (министерств и ведомств, центральных и региональных властей) его рейтинг может повыситься. Примерами для повышения рейтинга могут стать: прямое или косвенное участие государства в капитале контрагента в размере не менее 50 %, включение корпоративного клиента в перечень стратегических предприятий, участие клиента в решении задач государственной политики, исполнение государственных контрактов и т. д.

Кредитование корпоративных клиентов в АО «Экспобанк» развивается, но имеет ряд проблем, которые нужно решать. Благодаря разработке новых кредитных программ, системы консультационных услуг, работе над кредитными рисками путем совершенствования методики оценки финансового положения корпоративного контрагента можно улучшить показатели корпоративного кредитного портфеля, а именно повысить его доходность и сократить долю просроченной задолженности.

Проведя анализ кредитования корпоративных клиентов, были предложены пути совершенствования кредитования:

– разработать новую кредитную программу для новых корпоративных клиентов с возможностью одновременного кратко и долгосрочного кредитования, с юридической поддержкой и сопровождением сделок на первоначальном этапе, что позволит увеличить объем корпоративного кредитного портфеля и стать банку одним их главных финансовых консультантов для российского бизнеса всех уровней;

– ввести консультационное сопровождение бизнеса, благодаря которым будет предоставляться помощь в сопровождении сделок, консультация по юридическим вопросам, составляться аналитика, системы управления их счетами и прогнозирование деятельности;

– совершенствовать методику оценки финансового положения корпоративного клиента. Ввести оценку показателей по отраслям, что позволит учитывать особенности отдельных видов деятельности, а также ввести критерий «поддержка государства» для повышения рейтинга корпоративного клиента и определения важности предприятия для государства.

Стоит заметить, что будущее кредитования корпоративного сектора кроется в интерактивности, удаленности, комплексном обслуживании и продаже пакетного продукта, который позволит клиентам быть в неразрывной связи со своим банком и не искать других финансовых учреждений для выполнения поставленных задач.

Библиографическая ссылка

Меркулова Н.С., Конорев А.М. РАЗВИТИЕ КОРПОРАТИВНОГО КРЕДИТОВАНИЯ КАК ОТДЕЛЬНОГО НАПРАВЛЕНИЯ БАНКОВСКОГО БИЗНЕСА // Вестник Алтайской академии экономики и права. 2022. № 11-3. С. 476-482;URL: https://vaael.ru/ru/article/view?id=2593 (дата обращения: 02.07.2026).

DOI: https://doi.org/10.17513/vaael.2593