Введение

Вопросы совершенствования системы внутреннего государственного финансового контроля (ВГФК) все больше приобретают актуальность на современном этапе. Важность и значимость проблемы повышения эффективности работы субъектов контроля, повышение его результативности связано с увеличением государственной поддержки различных организаций, бюджетных учреждений, производственных и сельскохозяйственных предприятий, некоммерческих фондов и организаций. Развитие функции государственного управления, внутренний государственный финансовый контроль способствует обеспечению экономической безопасности государства, рациональному распределению финансовых ресурсов, целевому использованию бюджетных средств, выявлению коррупционных схем, предотвращению злоупотреблений и махинаций. «Для нашей страны важным условием построения благополучного и сильного государства и защиты интересов граждан является организация качественного контроля за исполнением бюджета Российской Федерации, а также за надлежащим использованием имущества государства» [2].

Неэффективное использование бюджетных средств является негативным фактором, влияющим на всю экономику России, на снижение «…качества жизни населения страны» [2].

Причинами возникновения угроз могут служить недостатки в организации и методике осуществления финансового контроля, отсутствие рациональных рычагов управления этой системой, недостаточно развитый методический инструментарий для планирования, проведения и обобщения полученных результатов контроля, требующий кардинальных перемен в связи с изменениями в законодательной базе, международной обстановкой, экономической ситуацией на внешнем и внутреннем финансовых рынках.

Целью исследования является изучение нормативно-законодательной базы, регулирующей бюджетную политику государства, принципы и последовательность проведения ВГФК, состава его субъектов и объектов, особенностей функционирования, результаты которого необходимы для поиска резервов повышения эффективности ВГФК на разных уровнях управления посредством развития научно-обоснованных подходов к системе управления, совершенствования способов и приемов выявления нарушений нецелевого использования бюджетных средств, использования аналитических процедур для проведения сравнительного и динамического анализа, оценки факторов нерационального использования материальных и финансовых ресурсов, выявления причин возникших отклонений и недостатков. Достижение поставленной цели связано с решением ряда последовательных задач:

- развитие концептуальных направлений современной модели контроля;

- совершение регулирования ВГФК посредством улучшения содержания стандартов его организации, проведении и принятии управленческих решений по результатам контроля;

- соблюдение принципов независимости при осуществлении контрольных процедур;

- оценка соблюдения сметных расходов по выделенным бюджетным средствам с оценкой целевого их использования.

Материалы и методы исследования

Исследование проблем повышения эффективности внутреннего государственного финансового контроля распределения и использования бюджетных средств основано на положениях нормативно-законодательной базы в области регулирования государственного финансового контроля, федеральных стандартов, постановлений Правительства РФ и писем Минфина РФ, иных правовых актов. В основе регулирования порядка организации и проведения ВГФК положены требования Бюджетного кодекса РФ, который в ст. 265 характеризует его «…контрольной деятельностью Федерального казначейства, органов государственного (муниципального) финансового контроля, являющихся органами исполнительной власти субъектов Российской Федерации (органами местных администраций)» [1]. Федеральным казначейством осуществляется «… учет бюджетных средств на единых счетах, текущий и предварительный контроль операций по счетам главных распорядителей, получателей и распорядителей бюджетных средств, а также коммерческих банков, которые осуществляют операции с бюджетными средствами, и других участников процесса в ходе исполнения бюджетов, а также бюджетов государственных внебюджетных фондов» [5].

Как отмечает Наталья Симко, основные функции такой деятельности заключаются в следующем [6]:

- осуществление контроля соблюдения нормативно-правового законодательства, регулирующего возникновение бюджетных отношений, организации и ведения бюджетного учета, составления и представления бюджетной отчетности;

- проверка целевых выплат за счет бюджетных средств физическим лицам, контроль выполнения обязательств договоров и контрактов по предоставлению выплат из бюджетов различных уровней;

- проведение контрольных процедур достоверности информационных данных, отраженных в представленной отчетности субъектов по целевому использованию бюджетных средств, анализ соблюдения сметных расходов по государственным заданиям по утвержденным темам и программам, отвечающим интересам государства;

- организация и проведение контрольных действий по закупочной деятельности, которая перешла в подконтрольные функции внутреннего государственного финансового контроля.

Эффективное выполнение выделенных функций субъектов контроля зависит от соблюдения правил, качественной стандартизации организации и проведения внутреннего государственного финансового контроля. Необходимость стандартизации предусмотрена статьей 269.2 Бюджетного кодекса [1], основные стандарты приняты к действию в 2020 г. В этой связи многие ведущие специалисты в области государственного контроля считают, что «…стандартизация финансового контроля позволит сформировать чёткий алгоритм действий, что даст возможность перейти к риск-ориентированной модели организации и осуществления контрольной деятельности» [7].

Риск-ориентированная модель внутреннего государственного финансового контроля приобретает значимость при выполнении целей и задач, предусмотренных содержанием национальных проектов, поскольку достижение запланированных критериев рационального использование бюджетных ресурсов охватывают практически все отрасли и отдельные виды деятельности, обеспечивая решение концептуальных стратегических заданий по экономической безопасности государства, решению проблемы импортозамещения и предотвращения продовольственного кризиса.

Для повышения эффективности организации контрольных действий и планирования деятельности субъектов контроля предусмотрен ФСВГФК «Планирование проверок, ревизий и обследований», утвержденный Постановлением Правительства РФ от 27 февраля 2020 г. №208 [4], в которым систематизирована последовательность планирования «…проверок, ревизий и обследований, осуществляемых в соответствии с бюджетным законодательством Российской Федерации и иными правовыми актами, регулирующими бюджетные правоотношения органом внутреннего государственного (муниципального) финансового контроля (далее соответственно – орган контроля, контрольные мероприятия)» [4] и определяют направления контрольных мероприятий. Состав элементов планирования контрольных мероприятий представлен на рисунке 1.

Особенностью планирования контрольных мероприятий является применение риск-ориентированного подхода, сущность которого обоснована риск-ориентированной моделью самой системы ВГФК, поскольку при проведении контрольных мероприятий необходимо учитывать не только тематику контрольных мероприятий, отраслевую принадлежность, вид деятельности контролируемого субъекта, специфику функционирования, но и определять степень риска, возможности наступления негативного события или допущения нарушения.

Рис. 1. Элементы планирования контрольных мероприятий по ФСВГФК

Процесс планирования контрольных мероприятий предусматривает определенную последовательность:

- сбор информации о субъекте и объекте контроля по соответствующим критериям, подбор и определение методического инструментария для планирования проведения контрольных мероприятий в соответствии с запланированной тематикой. На этой стадии планирования определяются способы и приемы сбора и обработки информации по субъектам контроля, подбор автоматизированных специальных программ, адаптированных под направления контрольных мероприятий, а также бухгалтерских и налоговых программ субъектов контроля. При отсутствии у субъекта контроля автоматизации учета бюджетных средств, их движения и использования, составляется список необходимых документов, включающих первичные бухгалтерские документы, бухгалтерские и налоговые регистры, финансовую и налоговую отчетность, а также внутренние локальные регулирующие и распорядительные документы;

- формирование предварительного проектного плана проведения контрольного мероприятия с отражением предусмотренных федеральным стандартом критериев для конкретного субъекта контроля с указанием категории риска допущения нарушений и недостатков. Сущность этой стадии планирования заключатся в определении критериев оценки степени «вероятности» и «существенности» возможных нарушений и недостатков для всех субъектов и объектов контроля, исследование дополнительной информации для понимания критериальных признаков и применения шкалы их оценок на основании определения категории рисков. На сегодняшний день оценки указанных категория в процессе планирования контрольных мероприятий «на основании сведений, содержащихся в информационных ресурсах Федерального казначейства и иных государственных органов, а также данных, получаемых в ходе документального изучения финансово-хозяйственной деятельности учреждений, организаций, были разработаны универсальные расчетные таблицы рисков, в которых заложен алгоритм оценки показателей рисков» [3], которые участвуют в отборе объектов контроля в текущем году.

- рассмотрение и утверждение уполномоченными лицами содержания плана, оценка реальности осуществления запланированных функций, анализ адекватности запланированных задач современному функционированию субъекта, соответствие плановых позиций нормативно-законодательным актам для проверки соблюдения и требований и положений.

На процесс планирования внутреннего государственного финансового контроля существенное влияние оказывает тематика контрольных мероприятий. По мнению Э.А.Исаева заместителя руководителя Федерального казначейства, «в поле зрения попали направления, имеющие высокую значимость для государства и общества, в первую очередь приоритеты, заданные указом Президента РФ от 21 июля 2020 года № 474, посланием Президента РФ Федеральному собранию от 21 апреля 2021 года, Единым планом по достижению национальных целей развития Российской Федерации, иными документами стратегического планирования Российской Федерации» [3].

Для реализации запланированных контрольных тематик необходим современный аналитический инструментарий, основанный как на традиционным способах и приемах анализа для оценки динамических тенденций бюджетного финансирования и целевого использованию бюджетных средств, состава и структуры выделенных бюджетных средств, объемов финансирования по государственным заказам, выделенным субсидиям, так и на использовании автоматизированных специализированных бухгалтерских, аналитических и аудиторских программ.

Результаты исследования и их обсуждение

Совершенствование системы ВГФК направлено на «… развитие новых направлений экономического анализа, поиск необходимой информации и методов ее обработки» [8].

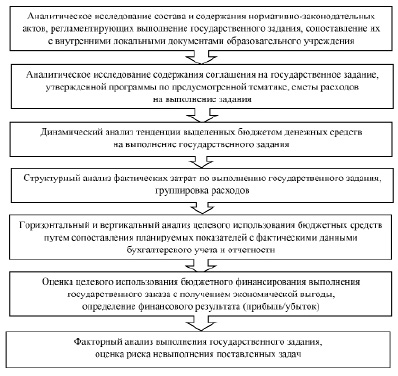

Как показало исследование, для контроля целевого использования средств субъектами контроля, которые являются получателями выделенных субсидий федеральным бюджетом для финансирования выполнения государственного задания на оказание услуг необходимо использовать методический инструментарий, основанный на последовательно взаимосвязанных аналитических процедурах.

Рис. 2. Аналитические процедуры в системе государственного финансового контроля бюджетного учреждения

О.В. Сыромятникова и Ю.Н. Галицкая совокупность аналитических процедур характеризуют как метод анализа направленный на «…исследование выявленных отклонений или соотношений, которые противоречат прочей имеющейся информации или существенно расходятся с ожидаемыми показателями» [9].

Нами обобщена и представлена на рисунке 2 совокупность аналитических процедур, рекомендуемых к применению для контроля целевого использования бюджетных средств, выделенных по государственному заданию для оказания образовательных услуг.

Оценка целевого использования бюджетных средств, выделенных на выполнение государственного задания с использованием аналитических процедур осуществляется на основе сопоставления критериев, предусмотренных соглашений и фактических бухгалтерских данных. Исследование предусматривает оценку учреждения в целом, а также по кодам финансовых обеспечений. Кодирование направлений финансирования бюджетных учреждений применяется при составлении Рабочего плана счетов бюджетного учета в следующем составе (таблица 1).

Применяемое кодирование позволяет разграничить состав доходов и расходов, поступления денежных средств и их целевого использования по видам деятельности в соответствии с перспективным планом финансово-хозяйственной деятельности учреждения, а также текущим кассовым планом.

Для исследования результативности направлений деятельности, а также целевого использования бюджетных средств проводится сравнительный динамический анализ для исследования тенденций осуществления деятельности по государственному заданию, объема и порядка его финансирования за ряд лет.

Таблица 1

Кодирование направлений финансирования бюджетных учреждений (направлений деятельности)

|

Код |

Наименование финансового обеспечения |

|

2 |

Финансирование деятельности, приносящей доход (доходы, полученные учреждением самостоятельно) |

|

3 |

Средства, находящиеся в учреждении во временном распоряжении |

|

4 |

Выделенные субсидии учреждению по соглашению на выполнение государственного задания |

|

5 |

Выделенные учреждению субсидии на другие поставленные цели |

|

6 |

Виды субсидий, выделенных на осуществление капитальных вложений |

Таблица 2

Поступление и использование денежных средств по видам деятельности образовательного учреждения

|

Код |

Финансовое обеспечение |

2018 год |

2019 год |

2020 год |

|||

|

Поступило |

Использовано |

Поступило |

Использовано |

Поступило |

Использовано |

||

|

2 |

Собственные доходы учреждения |

34237812,12 |

33 147 401,59 |

59 815 256,06 |

61 541 090,39 |

119 252 345,19 |

115 188 030,60 |

|

3 |

Временно используемые средства |

- |

268 789,50 |

- |

- |

- |

- |

|

4 |

Государст венные задания |

58427549,74 |

58 427 549,74 |

59 715 345,61 |

59 715 345,61 |

75 402 332,96 |

69 693 749,86 |

|

5 |

Целевые субсидии |

2112165,10 |

4 689 070,70 |

3 130 519,98 |

4 555 629,92 |

27 595 367,52 |

22 275 189,54 |

|

Итого |

94 777 526,96 |

96 532 811,53 |

122 661 121,65 |

125 812 065,92 |

222 250 045,67 |

207 156 970,00 |

|

Анализ целесообразно начинать с исследования денежных средств в целом, используя данные Отчета о движении денежных средств, а также бухгалтерских регистров по счету 201.00 «Денежные средства учреждения» в разрезе бюджетного кодирования (таблица 2).

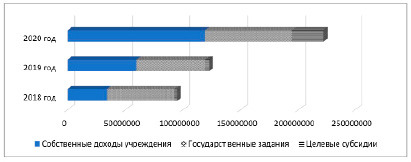

Данные таблицы свидетельствуют о том, что финансирование бюджетного учреждения ежегодно росло практически по всем направлениям деятельности за счет различных источников. В целом поступление денежных средств за три последних года возросло более, чем в два раза и в анализируемом периоде составило 222250045,67 руб. Соответственно увеличивалась сумма использования денежных средств примерно в том же соотношении, что и поступление денег. Причем по 2018-2019 гг. наблюдается перерасход денег, сумма использованных денег превышает поступившие потоки (рисунок 3).

Аналитические процедуры динамического сравнительного анализа движения денежных средств по КОФ характеризуют неравномерный состав поступления и использования денег по направлениям деятельности и по годам. Основная сумма поступлений в 2018 году по исследуемому образовательному учреждению осуществлена на выполнение государственного задания, которым предусмотрена образовательная деятельность по подготовке специалистов, а также научная деятельность по утвержденной тематике. В 2019 году существенно возросли поступления доходов, заработанных учреждением от коммерческой деятельности собственными силами. Причем денежные поступления в виде бюджетных средств на финансирование государственного задания и поступления доходов от собственных источников были примерно однозначными.

Рис. 3. Динамика движения денежных средств по бюджетному учреждению

Рис. 4. Состав бюджетного финансирования по направлениям деятельности

Существенным образом движение средств финансирования изменилось в 2020 г. Несмотря на увеличение бюджетного финансирования в сравнении с прошлыми годами до 75402332,96 руб., поступление денег КОФ4 оказалось гораздо меньше, чем средства, полученные от собственных источников в сумме 119 252 345,19 руб., что свидетельствует об расширении коммерческой деятельности учреждения (рисунок 4).

Как показал анализ, ежегодно учреждение получало небольшой объем целевых субсидий, предназначенных главным образом на исследование научно-исследовательской тематики по ряду направлений. В отчетном году, наблюдается резкое увеличение выделенных средств, практически в десять раз, их сумма составила 27 595 367,52 руб., характеризуя тем самым увеличение субсидирования образовательного учреждения и проявление интереса к расширению научно-исследовательской деятельности учреждения.

Одной из задач направлений контроля финансового обеспечения является оценка целевого использования бюджетных средств. Такой анализ предусматривает исследование движения денежных средств по источникам поступления и направлениям использования в рамках КОФ 4.

Проведенные аналитические процедуры позволили сопоставить объем поступившего финансирования и суммой использованных денежных средств, полученных в рамках деятельности по государственному заданию. Всего поступивших финансовых ресурсов за отчетный год составил 75 402 332,96 руб. Основная доля из них – средства, выделенные бюджетом на выполнение государственного задания в соответствии с заключенным соглашением. Кроме того, в учреждении поступили небольшие суммы, которые возникли по расчетам: расчеты по принятым обязательствам, расчеты по платежам в бюджеты, требующие принятие управленческих решений.

Таблица 3

Использование бюджетных средств, выделенных на выполнение государственного задания

|

Наименование |

Бух. счет |

Поступление средств |

Использование средств |

|

Расчеты по доходам |

205.00 |

75217400,0 |

|

|

Расчеты по выданным авансам |

206.00 |

872895,0 |

|

|

Прочие расчеты с дебиторами |

210.00 |

60302,0 |

|

|

Расчеты по принятым обязательствам |

302.00 |

30896,49 |

47331094,23 |

|

Расчеты по платежам в бюджеты |

303.00 |

149737,58 |

20592233,55 |

|

Прочие расчеты с кредиторами |

304.00 |

4298,89 |

837225,08 |

|

Итого |

75402332,96 |

69693749,86 |

|

|

Остаток средств финансирования |

5708583,10 |

||

|

Степень использования |

92,4% |

Согласно данным бюджетного учета общая сумма использования денежных средств составила 69 693 749,86 руб., что меньше полученных финансовых ресурсов на 5 708 583,10 руб. То есть, бюджетные средства использованы не в полном объеме, а всего лишь на 92,4%

В рамках выполнения государственного задания в соответствии с программой и сметой затрат использование денежных средств в учреждении осуществлялись на следующие цели: расчеты за выполненные работы и услуги, материальные затраты, с персоналом по оплате труда сотрудников, которые составили основную долю расхода денежных средств, вторым по значению направлением платежей является уплата в бюджет налогов и сбором. Кроме того, расчеты осуществлялись с прочими дебиторами и кредиторами по незначительным операциям.

Для более детального контроля целевого использования бюджетных средств в рамках выполнения государственного задания (КОФ 4), необходимо осуществлять анализ по видам платежам, платежным операциям, лицевым счетам, контрагентам и т.д.

Заключение

Итоги проведенного исследования свидетельствуют о том, что для повышения эффективности внутреннего государственного финансового контроля необходимо тщательно планировать порядок его проведения с учетом функций и назначения контроля. Это позволит систематизировать последовательные шаги контроля, определять способы и приемы контроля на всех этапах его проведения.

Для повышения качества внутреннего государственного контроля целесообразно использовать совокупность аналитических процедур позволяющих всесторонне исследовать объекты контроля, изучить причины их изменения. Такой инструментарий обеспечит исследование общего объема финансирования бюджетом различных проектов, направления деятельности учреждений, состав средств полученных под направления бюджетной и внебюджетной деятельности, позволит своевременно выявлять нарушения в порядке целевого использования бюджетных средств по различным темам и направлениям.

Библиографическая ссылка

Текеев Ш.А. АНАЛИТИЧЕСКИЕ ПРОЦЕДУРЫ В ПОВЫШЕНИИ ЭФФЕКТИВНОСТИ ГОСУДАРСТВЕННОГО ВНУТРЕННЕГО КОНТРОЛЯ ЦЕЛЕВОГО ИСПОЛЬЗОВАНИЯ БЮДЖЕТНЫХ СРЕДСТВ // Вестник Алтайской академии экономики и права. 2022. № 11-1. С. 161-169;URL: https://vaael.ru/ru/article/view?id=2545 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/vaael.2545