Введение

Интересно отметить, что первый прототип межотраслевого баланса – «Баланс народного хозяйства Союза ССР 1923-24 года» был составлен советскими специалистами в начале 20-х годов ХХ века под руководством управляющего Центрального статистического управления СССР В.И. Попова. По сути, этот документ содержал не только ценные статистические материалы о структуре и характеристике экономики страны, о ее ресурсах и возможностях, но это была первая макроэкономическая модель экономики страны, на основе которой можно было осуществлять экономические расчеты, прогнозировать дальнейшее развитие экономики. К сожалению, по политическим причинам этот важный инструментарий макроэкономического прогноза и планирования не получил должного распространения и развития, поскольку до 50-х годов ХХ века составляемые балансы производительных сил страны в основном использовались в служебных целях, и практически не были доступны для научных работников. Тем не менее, еще в начале ХХ века директор Международного Статистического Института Кенеши З. выказывал свое восхищение советским специалистам, которые впервые в мире разработали систему национальных счетов [1].

В дальнейшем развитию балансового метода посвятил ученый-эмигрант Василий Леонтьев, который основал в США отдельное направление экономической науки – межотраслевой баланс (МОБ) или анализ таблиц «затраты-выпуск» (Input-Output analysis), и за фундаментальные научные работы в этом направлении получил Нобелевскую премию [2].

В Советское время межотраслевые балансы начали разрабатываться только в 1959 г., но при этом были составлены таблицы «затраты-выпуск» (ТЗВ) как для СССР, так и для союзных республик. Сначала эти балансы составлялись с периодичностью 5 лет, в дальнейшем, с 1983 года они составлялись практически ежегодно. Безусловно, в Советском Союзе по понятным причинам отсутствовали рыночные механизмы ценообразования и распределения ресурсов, поэтому для реализации государственного плана на каждом уровне (местном, областном республиканском и т.д.) необходимо было рассчитать точное количество имеющихся ресурсов каждого вида товаров с целью выявления их потребности в народном хозяйстве. Для определения этих и других задач реализации общехозяйственного государственного планирования, с 70-х годов ХХ века Госпланом СССР начал активно использоваться балансовый метод, т.е. межотраслевой метод [3].

Если в СССР составлению межотраслевых балансов уделяли огромное государственное значение, учитывая их насущную необходимость для функционирования плановой экономики, то в западных странах «эволюция» построения таблиц «затраты-выпуск» развивалось несколько иным путем. В 60-е годы ХХ века для составления региональных МОБ использовался метод сплошных наблюдений (Survey method), затем, определив затратность метода сплошных наблюдений предприятий и хозяйств, с 70-х годов исследователи начали использовать методы составления региональных ТЗВ, не основанные на наблюдениях (Non-Survey method). Эти методы базируются на теоретических предпосылках, которые обосновывают некоторую подобность и схожесть национального МОБ с региональными таблицами. Их различия связаны с другими параметрами, которые можно определить косвенно через статистические данные, используя различные методы: например, расчет коэффициентов местоположения. Кроме того, в настоящее время для построения таблиц ТЗВ также используются гибридные методы, то есть вышеуказанные основные методы совмещаются для получения максимума информации, которые необходимы для построения таблиц при минимуме затрат.

С началом рыночных реформ в России также стали актуальны вопросы использования различных зарубежных методов для построения региональных таблиц ТЗВ. Конечно, большим подспорьем для их составления стало решение Правительства РФ в 2009 году о необходимости разрабатывать базовые таблицы «затраты-выпуск» каждые пять лет [4]. Базовые таблицы «затраты-выпуск» были разработаны Росстатом в 2011 и 2016 году.

Несомненно, разработка региональных таблиц ТЗВ является очень сложной задачей, результаты которых необходимы для разработки стратегических документов, а также для прогнозирования развития экономики отраслей экономики, оценки развития социально-экономического блока, сопоставления развития региона с другими регионами, определения ресурсов, резервов и потенциала развития экономики, оценки возможностей межрегионального и межстранового торгово-экономического сотрудничества и т.д.

Целью данного исследования является построение региональных межотраслевых балансов.

Материалы и методы исследования

Методы исследования: методы научного наблюдения, анализа, сравнения, обобщения, синтеза, метод межотраслевого моделирования, методы оценки региональных технических коэффициентов МОБ.

Результаты исследования и их обсуждение

Для построения регионального межотраслевого баланса по приграничным регионам с преимущественно минерально-сырьевым потенциалом (ПМСП) были использованы данные базовые таблицы «затраты-выпуск» 2016 года [5], составленные Росстатом в целом по России.

Для определения региональных коэффициентов обычно используется следующее выражение [6]:

rij = aij(n)qj ,

где rij – региональные технологические коэффициенты для отраслей ij;

aij – национальные технологические коэффициенты для отраслей ij;

qj – это то частное значение, которое получается и умножается равномерно на строки или на столбцы, либо же оно может быть выражено как qij, но в этом случае применяемая методика должна базироваться на теоретических предпосылках.

Например, для нахождения коэффициента локализации (КЛ) используется следующие выражение, при котором искомое выражение КЛ находится путем определения некоторой пропорции между национальным и региональным сравниваемым показателем:

где lqi – это коэффициент локализации;

Хi – показатели занятости или выпуска r – региона, n – страны.

При этом выставляется следующее условие для полученных региональных технологических коэффициентов:

Таким образом, если полученные в результате расчетов значение региональных технологических коэффициентов i для отрасли j больше единицы, то берется значение национальных технологических коэффициентов. В данном случае при значении региональных коэффициентов больше единицы, отрасль региона j полностью обеспечивает себя необходимыми ресурсами.

Рассмотрим результаты расчетов по Республике Тыва. В таблице 1 показана только часть полученных расчетных национальных технологических коэффициентов для России по данным 2016 г. по разделам ОКВЭД-2007. Обозначим разделы ОКВЭД-2007 г. – A – «Сельское хозяйство», B – «Рыболовство, рыбоводство», C – «Добыча полезных ископаемых», D – «Обрабатывающие производства», E – «Производство и распределение электроэнергии, газа и воды», F – «Строительство», G – «Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования», H – «Гостиницы и рестораны», I – «Транспорт и связь», J – «Операции с недвижимым имуществом, аренда и предоставление услуг», L – «Государственное управление и обеспечение военной безопасности, обязательное социальное страхование», M – «Образование», N – «Здравоохранение и предоставление социальных услуг», O – «Предоставление прочих коммунальных, социальных и персональных услуг» [7-10] (таблица 1).

Таблица 1

Национальные технологические коэффициенты по РФ, по разделам A, B, C, D, E ОКВЭД-2007 за 2016 г.

|

1 |

2 |

3 |

4 |

5 |

|

|

Раздел |

A |

B |

C |

D |

E |

|

A |

0,15889 |

0,00191 |

0,00001 |

0,07008 |

0,00052 |

|

B |

0,00004 |

0,02902 |

0,00000 |

0,00241 |

0,00000 |

|

C |

0,00079 |

0,00026 |

0,10931 |

0,09266 |

0,10668 |

|

D |

0,18502 |

0,31902 |

0,06759 |

0,33785 |

0,05157 |

|

E |

0,02089 |

0,00674 |

0,02917 |

0,03407 |

0,35417 |

Таблица 2

Матрицы оценок технологических коэффициентов для Республики Тыва за 2016 г.

|

№ |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

|

1 |

Разделы ОКВЭД-2007. |

A |

B |

C |

D |

E |

F |

G |

H |

I |

J |

K |

L |

M |

N |

O |

|

2 |

A |

0,15889 |

0,00191 |

0,00001 |

0,07008 |

0,00052 |

0,00071 |

0,00073 |

0,02820 |

0,00076 |

0,00002 |

0,00036 |

0,00480 |

0,00173 |

0,00526 |

0,00143 |

|

3 |

B |

0,00002 |

0,01722 |

0,00000 |

0,00143 |

0,00000 |

0,00000 |

0,00002 |

0,00484 |

0,00003 |

0,00000 |

0,00001 |

0,00005 |

0,00000 |

0,00005 |

0,00003 |

|

4 |

C |

0,00079 |

0,00026 |

0,10931 |

0,09266 |

0,10668 |

0,01595 |

0,00016 |

0,00111 |

0,00470 |

0,00000 |

0,00075 |

0,00047 |

0,00019 |

0,00071 |

0,00268 |

|

5 |

D |

0,05389 |

0,09292 |

0,01969 |

0,09840 |

0,01502 |

0,08858 |

0,01423 |

0,05996 |

0,03562 |

0,00475 |

0,01712 |

0,01462 |

0,00774 |

0,03815 |

0,02123 |

|

6 |

E |

0,01974 |

0,00637 |

0,02756 |

0,03219 |

0,33463 |

0,00883 |

0,01238 |

0,02524 |

0,02681 |

0,00424 |

0,02007 |

0,01752 |

0,03226 |

0,03042 |

0,03572 |

|

7 |

F |

0,00154 |

0,00326 |

0,00622 |

0,00237 |

0,00512 |

0,01459 |

0,00197 |

0,00458 |

0,00367 |

0,00036 |

0,00744 |

0,02404 |

0,01101 |

0,01333 |

0,01286 |

|

8 |

G |

0,03254 |

0,02826 |

0,01081 |

0,04373 |

0,06241 |

0,04302 |

0,02391 |

0,02947 |

0,01754 |

0,00301 |

0,01039 |

0,01010 |

0,00468 |

0,02711 |

0,01091 |

|

9 |

H |

0,00014 |

0,00034 |

0,00051 |

0,00062 |

0,00059 |

0,00111 |

0,00081 |

0,00196 |

0,00198 |

0,00237 |

0,00107 |

0,00735 |

0,00512 |

0,00567 |

0,00755 |

|

10 |

I |

0,01993 |

0,07630 |

0,07070 |

0,05842 |

0,01723 |

0,02977 |

0,13392 |

0,01665 |

0,18138 |

0,01484 |

0,01368 |

0,05344 |

0,00953 |

0,01228 |

0,03145 |

|

11 |

J |

0,00821 |

0,01036 |

0,00555 |

0,01087 |

0,00922 |

0,01090 |

0,01244 |

0,01846 |

0,01214 |

0,06949 |

0,00683 |

0,01259 |

0,00133 |

0,00272 |

0,01045 |

|

12 |

K |

0,00403 |

0,02784 |

0,02087 |

0,01540 |

0,01388 |

0,01966 |

0,05882 |

0,05461 |

0,04669 |

0,04374 |

0,04766 |

0,02218 |

0,01509 |

0,01340 |

0,04582 |

|

13 |

L |

0,00096 |

0,00137 |

0,00105 |

0,00158 |

0,00076 |

0,00132 |

0,00204 |

0,00100 |

0,00345 |

0,00301 |

0,00132 |

0,00167 |

0,00036 |

0,00077 |

0,00112 |

|

14 |

M |

0,00011 |

0,00017 |

0,00029 |

0,00032 |

0,00043 |

0,00027 |

0,00040 |

0,00026 |

0,00096 |

0,00082 |

0,00053 |

0,00259 |

0,01536 |

0,00267 |

0,00181 |

|

15 |

N |

0,00314 |

0,00043 |

0,00044 |

0,00025 |

0,00035 |

0,00016 |

0,00022 |

0,00084 |

0,00074 |

0,00038 |

0,00033 |

0,00447 |

0,00199 |

0,00952 |

0,00215 |

|

16 |

O |

0,00029 |

0,00026 |

0,00066 |

0,00089 |

0,00153 |

0,00083 |

0,00065 |

0,00351 |

0,00086 |

0,00253 |

0,01155 |

0,01179 |

0,00492 |

0,00594 |

0,00051 |

|

17 |

Суммы по столбцам технологической матрицы РФ |

0,46845 |

0,57655 |

0,37444 |

0,73052 |

0,69330 |

0,53352 |

0,41532 |

0,52385 |

0,52277 |

0,28750 |

0,27937 |

0,30954 |

0,17552 |

0,31967 |

0,34372 |

|

18 |

Суммы по столбцам технологической матрицы РТ |

0,30422 |

0,26727 |

0,27368 |

0,42923 |

0,56838 |

0,23570 |

0,26269 |

0,25069 |

0,33731 |

0,14956 |

0,13910 |

0,18767 |

0,11131 |

0,16799 |

0,18574 |

|

Разница строк 17-18 |

0,1642 |

0,3093 |

0,1008 |

0,3013 |

0,1249 |

0,2978 |

0,1526 |

0,2732 |

0,1855 |

0,1379 |

0,1403 |

0,1219 |

0,0642 |

0,1517 |

0,1580 |

Далее находим расчетные показатели коэффициента локализации КЛi для каждой отрасли Республики Тыва (таблица 2). При этом используется следующая формула [6]:

где EmpTUVi – количество занятых по Республике Тыва в отрасли i;

EmpRussi – количество занятых по России в отрасли i;

EmpTUV – общее количество занятых по Республике Тыва;

EmpRuss – общая количество занятых по РФ.

Для определения коэффициента локализации КЛi для Тувы мы используем показатели занятости населения. При этом для тех значений КЛi, которые больше единицы, мы оставляем значения национальных технических коэффициентов. Далее умножая значение КЛi либо по строкам, либо по столбцам на значения национальных технических коэффициентов, получаем параметры значений матрицы региональных технологических коэффициентов для Республики Тыва (таблица 2).

Здесь интересно сравнение показателя суммы по столбцам технологических матриц, которые показывают, какая часть в валовом продукте приходится на промежуточное потребление для Республики Тыва и РФ за 2016 г. Расчеты показывают, что для Тувы характерно значительное отличие в структуре затрат в сравнении с национальными показателями.

Средние различия по долям затрат в выпуске по всем отраслям составляют 0,17, при этом наибольшая дифференциация в структуре затрат характерно для таких отраслей как «Обрабатывающие производства» – 0,30, «Строительство» – 0,29, «Рыболовство, рыбоводство» – 0,31. Эти различия можно объяснить с недостаточным развитием в регионе отраслей производства с высокой добавленной стоимостью.

Таблица 3

Счет производства по Республике Тыва в 2016 г. по видам экономической деятельности (млн руб.) [11]

|

Разделы ОКВЭД- 2007 |

Ресурсы |

Использование |

||

|

выпуск |

промежу-точное потребление |

валовая добавленная стоимость |

||

|

Валовой региональный продукт, в том числе по видам экономической деятельности |

86112,6 |

33891,3 |

52221,3 |

|

|

A |

сельское хозяйство, охота и лесное хозяйство |

6439,4 |

2384,8 |

4054,7 |

|

B |

рыболовство, рыбоводство |

11,1 |

4,7 |

6,4 |

|

C |

добыча полезных ископаемых |

16511,6 |

6630,4 |

9881,3 |

|

D |

обрабатывающие производства |

1641,1 |

1046,3 |

594,8 |

|

E |

производство и распределение электроэнергии, газа и воды |

|||

|

F |

строительство |

9548,2 |

5992,8 |

3555,4 |

|

G |

оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

6644,4 |

2432 |

4212,4 |

|

H |

гостиницы и рестораны |

783,3 |

351,2 |

432 |

|

I |

транспорт и связь |

2684,6 |

1038,2 |

1646,4 |

|

J |

финансовая деятельность |

93,2 |

44,5 |

48,7 |

|

K |

операции с недвижимым имуществом, аренда и предоставление услуг |

3611,1 |

1589,8 |

2021,3 |

|

L |

государственное управление и обеспечение военной безопасности; социальное страхование |

16661,5 |

5985,1 |

10676,5 |

|

M |

образование |

7054,8 |

555,4 |

6499,4 |

|

N |

здравоохранение и предоставление социальных услуг |

8390 |

2188,3 |

6201,7 |

|

O |

предоставление прочих коммунальных, социальных и персональных услуг |

1749,4 |

683,5 |

1065,8 |

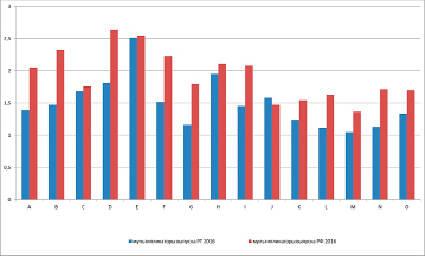

Мультипликаторы выпуска для Республики Тыва и РФ в 2016 г.

Например, для добывающих отраслей (0,10) и непроизводственных отраслей различия в выпуске не очень большие – для отрасли «Образования» доля затрат в выпуске составляет – 0,06, для государственного управления – 0,12, для здравоохранения – 0,15.

Известна формула межотраслевой модели в матричном виде:

ΔХ = (E – A)–1 × ΔY,

где А – технологическая матрица;

Е – единичная матрица;

(E – A)–1 = L – матрица полных региональных экономических затрат;

ΔХ – валовый выпуск по видам экономической деятельности;

ΔY – конечная продукция по видам экономической деятельности.

Учитывая результирующие данные матрицы оценок технологических коэффициентов для Республики Тыва за 2016 г., данные производства ВРП по региону по видам экономической деятельности (таблица 3) и таблиц ТЗВ по России можно получить отраслевые мультипликаторы выпуска по республике, используя формулу [7]:

где lij – элемент матрицы L.

Кроме того, подобным образом можно рассчитать и отраслевые мультипликаторы валовой добавленной стоимости.

Конечно, полученные данные для Республики Тыва пока являются предварительными, и к ним следует относиться осторожно. Тем не менее, результаты расчетов показывают, что в целом республика показывает значительное отставание по показателям отраслевых мультипликаторов выпуска в производственной сфере по сравнению с российскими данными. Это, возможно, говорит о слабом развитии не только вторичных секторов экономики региона, но и первичных. Относительно высокие мультипликативные эффекты для Тувы характерны для таких отраслей как E – «Производство и распределение электроэнергии, газа и воды», H – «Гостиницы и рестораны», J – «Операции с недвижимым имуществом, аренда и предоставление услуг», которые слабо связаны с производством (рисунок).

Безусловно, учитывая, что Тува относится к регионам с преимущественно минерально-сырьевым потенциалом [12-14], отраслевой мультипликатор по «Добыче полезных ископаемых» (С) по республике является практически сравнимым с российским показателем, что говорит о потенциале развития отрасли.

Таким образом, нами показано, что для построения регионального межотраслевого баланса можно использовать коэффициент локализации, полученные применяя данные региональной занятости населения. Полученные сравнительные данные показателя суммы по столбцам технологических матриц, которые выявляют, какая часть в валовом продукте приходится на промежуточное потребление, показывают, что для Тувы характерно значительное отличие в структуре затрат в сравнении с национальными показателями, что объясняется с недостаточным развитием в регионе отраслей производства с высокой добавленной стоимостью. Кроме того, результаты расчетов показывают, что в целом республика показывает значительное отставание по показателям отраслевых мультипликаторов выпуска в производственной сфере по сравнению с российскими данными. Это, возможно, говорит о слабом развитии не только вторичных секторов экономики региона, но и первичных. Полученные предварительные данные, характеризующие баланс отраслей экономики Тувы, возможно, будут очень важны для разработки стратегических документов для региона.

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 20-010-00415.

Библиографическая ссылка

Дабиев Д.Ф. ОЦЕНКА МЕЖОТРАСЛЕВОГО БАЛАНСА РЕГИОНОВ С ПРЕИМУЩЕСТВЕННО МИНЕРАЛЬНО-СЫРЬЕВЫМ ПОТЕНЦИАЛОМ (НА ПРИМЕРЕ РЕСПУБЛИКИ ТЫВА) // Вестник Алтайской академии экономики и права. 2022. № 11-1. С. 58-64;URL: https://vaael.ru/ru/article/view?id=2530 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/vaael.2530