Введение

В современных реалиях экономика любого государства представляет собой сложный механизм, одним из основных элементов которого является денежно-кредитная сфера. Происходящие в мире процессы глобализации и интеграции, изменения в ценах на энергоносители, соотношения валют, мировые кризисы и политические взаимоотношения оказывают значительное влияние на стабильность и надежность финансовой системы отдельных стран. В условиях ослабления национальной валюты, неконтролируемого роста цен, ухудшения экономической ситуации национальная денежно-кредитная система нуждается в применении экономических инструментов государства, обеспечивающих благоприятные условия для роста национальной экономики, является денежно-кредитная политика, выступающая составной частью общегосударственной экономической политики. Теоретическим исследованием денежно-кредитной политики государства занимались представители целого ряда школ и направлений экономической мысли. Их разработки широко представлены в кейнсианской и монетаристской теориях денежно-кредитного регулирования [4].

По мнению ряда ученых, концепция денежно-кредитного регулирования экономики получила значительное развитие после публикации И. Фишером труда «Покупательная способность денег: ее определение и связь с кредитом, процентом и кризисом», представляющего собой глубокое и развернутое исследование денежной теории [3]. В основе теории И. Фишера лежит уравнение обмена вида МV=РQ. Он считал, что для краткосрочных периодов скорость оборота денег (V) и объем производства (Q) стабильны, поэтому между денежной массой (М) и ценами (Р) существует прямопропорциональная зависимость [5].

Ключевыми факторами для развития кейсианской теории денежно-кредитного регулирования явились обострение противоречий рыночного хозяйства и крупнейший мировой экономический кризис 1930-х годов. Дж. Кейнс считал, что, влияя на предпочтение ликвидности с помощью изменения количества денег в обращении, государство может регулировать норму процента, стимулируя или сдерживая инвестиционные процессы. По его мнению, в эмиссии дополнительных платежных средств и управлении инфляционными процессами ключевую роль играет процентная ставка [6].

Стоит подчеркнуть, что традиционно одним из приоритетных направлений денежно-кредитной политики является снижение инфляции. Низкий уровень инфляции позитивно влияет не только на финансовое благополучие населения, но и на состояние экономики: способствует развитию производства, уменьшению безработицы, улучшению покупательской способности. С ростом инфляции процентные ставки и стоимость сырья продолжают расти, денежная масса падает, кредитование реального сектора сокращается, его размер падает, и, следовательно, отсутствует столь необходимый экономический рост. Начиная с 2015 г., в рамках денежно-кредитной политики в стране проводится политика таргетирования инфляции. Основным ее инструментом является ключевая ставка, а целью – поддержание инфляции на уровне целевого значения, равного 4% с допустимым коридором колебаний 1,5 п. п. [1].

Важной составляющей теории денежно-кредитного регулирования является обоснование трансмиссионного механизма денежно-кредитной политики. Трансмиссионный механизм состоит из нескольких каналов (процентный, кредитный, валютный, денежный каналы и канал благосостояния), которые в математическом виде представляют собой систему уравнений макроэкономических переменных, отражающую передаваемый импульс изменений, генерируемый Банком России посредством инструментов денежно-кредитной политики [2]. Важнейшую роль в передаче импульсов денежно-кредитной политики Банка России играет процентный канал трансмиссионного механизма, в рамках которого изменение ключевой ставки воздействует на процентные ставки на всех сегментах национального финансового рынка. Вместе с тем отметим, что в настоящее время отсутствует единая методика оценки влияния денежно-кредитной политики на процесс активизации инвестиционной деятельности в стране.

Целью исследования является оценка влияния современной денежно-кредитной политики Банка России на инвестиционную активность в стране.

Материалы и методы исследования

С целью оценки влияния денежно-кредитной политики Банка России на инвестиционную активность авторами был проведен корреляционно-регрессионный анализ, позволяющий по значениям независимых переменных на зависимую переменную (объем инвестиций) построить экономико-статистическую модель и разработать экономико-математическое регрессионное уравнение. В настоящее время корреляционно-регрессионный анализ является одним из основных средств исследования зависимостей между экономическими переменными.

При проведении исследования использовались статистические данные Банка России и Федеральной службы государственной статистики РФ.

Результаты исследования и их обсуждение

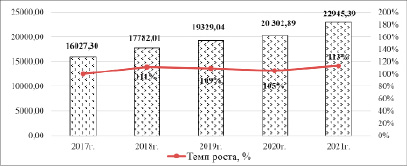

Инвестиционная активность России уже долгое время формируется в условиях медленного роста экономики и жесткой денежно-кредитной политики. Ее замедление вызвано ростом реальных процентных ставок и бюджетной консолидацией. Несмотря на далеко не оптимистичные условия инвестирования в стране, динамика инвестиций в основной капитал 2017-2021 годы оказалась положительной (рис. 1).

Стоит отметить, что за 2017-2021 гг. темп прироста инвестиций в основной капитал составил 43,2%. В 2020 г. инвестиционная активность снизилась под действием введения ограничительных мер, замедления производственных и финансовых процессов. Темп прироста инвестиций составил всего лишь 5%. Несмотря на продолжение пандемии, инвестиционная активность в 2021 г. начала расти; темп прироста инвестиций в основной капитал составил 13%.

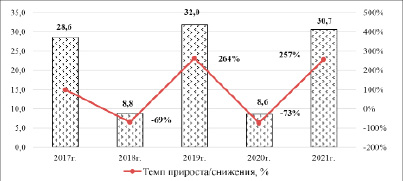

Гораздо сложнее складывалась ситуация в отношении иностранных инвестиций (рис. 2).

Рис. 1. Динамика инвестиций в основной капитал, млрд руб.

Рис. 2. Динамика иностранных инвестиций, млрд долл. США

За 2017-2021 гг. иностранные инвестиции увеличились на 2,1 млрд долл. США, темп прироста составил 7,3%. Наибольшее сокращение инвестиций было отмечено в 2018 г. и 2019 г. Так, в 2020 г. по данным Центрального банка прямые иностранные инвестиции уменьшились в 4 раза по сравнению с 2019 г., составив 8, 6 млрд долл. США, из которых 7,2 млрд долл. США пришлось на зарубежные вложения в российские инвестиционные проекты. Падение по количеству проектов составило 26,1%.

Среди активно финансирующих российские инвестиционные проекты стран лидирующие позиции занимали Германия, Китай и США. Так, в 2020 г. Германия профинансировала 26 российских проектов против 36 в 2019 г., в основном в агропродовольственном секторе. Китай профинансировал 15 российский проектов против 22 в 2019 г. в сфере электроники, программного обеспечения и IT-услуг.

Помимо геополитической обстановки и внутренних факторов на инвестиционную активность оказывает значительное воздействие проводимая в стране денежно-кредитная политика. Стоит подчеркнуть, что в рамках монетарной политики большое внимание уделялось политике таргетирования инфляции. При поддержании инфляции в рамках целевого значения, равного 4%, значение ключевой ставки оставалось довольно высоким по мерках западноевропейской практики. Сочетание низкой инфляции с высокими процентными ставками препятствовало активному росту экономики, так как ограничивало расширение кредитования и усиление инвестиционной активности. Сдерживание инвестиционной активности в свою очередь вело к формированию в корпоративном секторе высокого уровня задолженности, что весьма негативно сказывалось на доходности.

В рамках нашего исследования проведем анализ влияния показателей денежно-кредитной политики на уровень инвестиций в основной капитал посредством построения модели множественной регрессии, определим влияние факторов на моделируемый показатель отдельно и в их совокупности. Результативным признаком, положенным в основу исследования, является объем инвестиций в основной капитал (Y). Для проведения многофакторного корреляционно-регрессионного анализа было отобрано несколько факторов, с экономической точки зрения влияющих на величину исследуемого показателя:

− уровень инфляции (в %) – Х1. Включение фактора обусловлено тем, что инфляция непосредственно влияет на ставки по кредитам, вызывая их рост, тем самым снижается возможность привлечения внешних источников финансирования инвестиций. Помимо прочего инфляция приводит к удорожанию инвестиционных проектов, что отрицательно сказывается на фактической эффективности инвестиций;

− стоимость кредита (средневзвешенная ставка по долгосрочным кредитам, в %) – Х2. Предполагается наличие отрицательной связи между этим показателем и уровнем инвестирования, так как инвестирование в основной капитал увеличивается при сокращении реальной ставки процента;

− ключевая ставка Центрального Банка Российской Федерации (в %) – Х3. Изменение ключевой ставки влияет на стоимость кредита. Предполагается наличие обратной зависимости между инвестиционной активностью и ключевой ставкой;

− объем денежной массы в стране (в млрд руб.) – Х4. Увеличение денежной массы приводит к снижению процентной ставки, что приводит к стимулированию расходов, то есть увеличению инвестирования.

В табл. 1 представлены исходные данные для анализа в динамике за 2012-2021 годы.

Перед построением уравнения регрессии необходимо определить наличие зависимости между факторами и исключить взаимосвязанные факторы. Наличие мультиколлинеарности между факторами можно выявить с помощью инструмента Microsoft Excel «Корреляция», с его помощью построим матрицу парных коэффициентов корреляции (табл. 2).

Согласно таблице Чеддока между факторами Х1 и Y присутствует обратная слабая корреляционная связь, межу Х2 и Y – обратная высокая, между Х3 и Y – обратная заметная, а межу Х4 и Y – прямая весьма высокая.

Парный коэффициент корреляции  превышает значение, равное 0,7, значит между факторами Х2 и Х4 присутствует мультиколлинеарность. Исключению подлежит фактор Х2 – стоимость кредита, так как

превышает значение, равное 0,7, значит между факторами Х2 и Х4 присутствует мультиколлинеарность. Исключению подлежит фактор Х2 – стоимость кредита, так как  .

.

Таблица 1

Исходные данные в динамике за 2012-2021 гг.

|

Год |

Y |

Х1 |

Х2 |

Х3 |

Х4 |

|

2012 |

12586,09 |

6,58 |

10,20 |

8 |

27164,6 |

|

2013 |

13450,24 |

6,45 |

11,50 |

8,25 |

31155,6 |

|

2014 |

13902,65 |

11,36 |

12,15 |

5,5 |

31615,7 |

|

2015 |

13897,19 |

12,91 |

12,07 |

17 |

35179,7 |

|

2016 |

14748,85 |

5,38 |

12,11 |

11 |

38418,0 |

|

2017 |

16027,30 |

2,52 |

9,26 |

10,5 |

42442,2 |

|

2018 |

17782,01 |

4,27 |

8,63 |

7,75 |

47109,3 |

|

2019 |

19329,04 |

3,05 |

7,94 |

7,75 |

51660,3 |

|

2020 |

20302,89 |

4,91 |

6,48 |

6,25 |

58652,1 |

|

2021 |

22945,39 |

8,39 |

8,41 |

4,25 |

66252,9 |

Таблица 2

Оценка тесноты корреляционной связи между Y и Хn

|

Y |

Х1 |

Х2 |

Х3 |

Х4 |

|

|

Y |

1 |

||||

|

Х1 |

-0,3032 |

1 |

|||

|

Х2 |

-0,8077 |

0,5953 |

1 |

||

|

Х3 |

-0,5023 |

0,2616 |

0,4862 |

1 |

|

|

Х4 |

0,9932 |

-0,3015 |

-0,7957 |

-0,4287 |

1 |

Исключив коррелирующий фактор, получаем уравнение регрессии следующего вида:

Для полученной модели значение совокупного коэффициента корреляции равно 0,997. Это свидетельствует о том, что теснота связи между факторами и Y прямая, очень высокая.

Коэффициент детерминации свидетельствует о качестве подбора регрессионной модели, ее адекватности экспериментальным данным. Для полученного уравнения регрессии он равен 0,994, что говорит о следующем: инвестиции в основной капитал России на 99,4% зависят от факторов, используемых в исследовании, и на 0,6% от прочих неучтенных факторов, следовательно, модель пригодна для исследования.

Тестирование статистической гипотезы о достоверности уравнения регрессии по критерию Стьюдента показало, что при уровне значимости 0,05 и 0,01 факторы в Х1 и Х3 статистически незначимы, так как их фактические значения оказались меньше расчётного значения t-статистики. Следовательно, они могут быть исключены из дальнейшего исследования, и мы получим однофакторное уравнение регрессии следующего вида:

Средняя относительная ошибка аппроксимации для полученной регрессионной модели равна 2,23%. Так как значение меньше 10%, то уравнение может быть использовано для прогнозирования. Коэффициент эластичности уравнения регрессии равен 69,6%, из этого следует, что объем инвестиций в основной капитал увеличится в среднем на 69,6% при увеличении денежной массы на 1 млрд руб.

Таким образом, проведенный анализ показал, что уровень инвестиционной активности в стране повышается в области внутреннего инвестирования и колеблется относительно иностранных инвестиции в зависимости от внешних и внутренних факторов. На объем инвестиций в основной капитал влияют такие денежно-кредитные факторы, как уровень инфляции в стране, принятие решения о ключевой ставке и объем денежной массы.

Вывод

Ключевой целью экономической политики любого государства является стимулирование и поддержание высоких темпов инвестиционной активности и экономического роста в стране. Важная роль при этом отводится денежно-кредитной политике. В настоящее время реализация денежно-кредитной политики в России осуществляется под воздействием целого ряда негативных как внешних (ухудшение конъюнктуры на ведущих сырьевых рынках, сокращение объема экспортной выручки, отток капитала, технологические и финансовые санкции со стороны западных стран и др.), так и внутренних (структурные диспропорции в экономике, деиндустриализация производительных сил и др.) факторов, которые не позволяют российской экономике в полной мере использовать инвестиционный потенциал. Современная денежно-кредитная политика Банка России не в полной мере обеспечивает условия стимулирования инвестиционной активности. В связи с этим важнейшими условиями обеспечения темпов инвестиционной деятельности являются снижение уязвимости экономики России к изменению внешних условий, решение внутренних проблем. В условиях, когда потребности социально-экономического развития страны ориентированы на достижение ее роста и модернизацию экономики важным является повышение эффективности инструментов денежно-кредитной политики государства.

Библиографическая ссылка

Еремина О.И., Шейкина М.В., Абелова Л.А. ВЛИЯНИЕ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ НА ИНВЕСТИЦИОННУЮ АКТИВНОСТЬ В РОССИИ // Вестник Алтайской академии экономики и права. 2022. № 10-3. С. 410-415;URL: https://vaael.ru/ru/article/view?id=2504 (дата обращения: 02.07.2026).

DOI: https://doi.org/10.17513/vaael.2504