Введение

В условиях сильной рыночной конкуренции и неустойчивости рыночной конъюнктуры предприятию важно выработать чёткую и эффективную стратегию экономического поведения для повышения своей конкурентоспособности и укрепления позиций на рынке. Выбор оптимальных параметров хозяйственной деятельности позволяет предприятию сохранять своё место в конкурентном равновесии, выполнять задачи, закреплённые в уставе, а также зарабатывать наибольшую из возможных отдачу от вложенного капитала [1]. Для осуществления хозяйственной деятельности каждое предприятие должно иметь капитал для инвестирования в формирование активов. Финансовые ресурсы предприятия состоят из собственных и заемных средств [2]. Предприятию важно иметь собственный капитал, который принадлежит предприятию на правах собственности и обладает более высокой возможностью генерировать прибыль в любой сфере деятельности, потому что при его использовании нет необходимости выплачивать ссудный процент. Тем не менее, финансовая деятельность предприятия невозможна без беспрерывного привлечения заемного капитала, который может быть выражен в форме банковского кредита, товарного кредита, финансового лизинга, эмиссии либо иных ценностей. Могут возникать как краткосрочные обязательства (до года), так и долгосрочные (больше года). В общем случае, необходимо соблюдать некий баланс между собственными и привлечёнными средствами, поскольку активное привлечение заемных средств ведёт к повышению прибыльности собственного капитала, однако оказывает негативное влияние на финансовую стабильность предприятия [3].

Существует ряд причин, по которым предприятия привлекать заёмные средства. К примеру, средства могут привлекаться со стороны для того, чтобы разбавить собственные дорогие средства более дешевыми привлечёнными. Это достигается за счёт того, что заёмные средства выступают в качестве «налогового щита», поскольку после уплаты процентов по кредиту налогооблагаемая база при уплате налога на прибыль становится меньше [4, 5]. Также заёмные средства обладают широкими возможностями привлечения, особенно при высоком кредитном рейтинге фирмы, наличии залога или гарантии поручителя. Они способны обеспечить рост финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности [6]. Стоит также отметить, что за счёт привлечения средств повышается финансовая рентабельность (коэффициент рентабельности собственного капитала). Заемные средства способствуют ускорению формирования необходимых финансовых фондов, обеспечивают высокую рентабельность собственных средств. Так, привлечение заемных средств позволяет повысить ликвидность и финансовую стоимость предприятия [7].

В то же время привлечение заемного капитала неразрывно связано с появлением финансовых рисков в хозяйственной деятельности предприятия – риска снижения финансовой устойчивости и потери платежеспособности, уровень которых возрастает пропорционально росту удельного веса использования заемного капитала [8]. Также заемным капиталом генерируется меньшая (при прочих равных условиях) норма прибыли за счёт выплачиваемого ссудного процента во всех его формах [9]. Поскольку стоимость заемного капитала зависит от состояния финансового рынка, при снижении средней ставки ссудного процента на рынке использование ранее полученных кредитов (особенно на долгосрочной основе) становится предприятию невыгодным из-за появления более дешевых альтернатив. Наконец, сама процедура привлечения является сложным процессом, так как предоставление кредитных средств зависит от решения других хозяйствующих субъектов – кредиторов, которым нужны гарантии. Поскольку у привлечения заёмных средств есть как преимущества, так и недостатки, важно, чтобы предприятие не впадало в крайности – не использовало только собственный капитал, сдерживая темпы своего роста из-за отсутствия заёмных средств, а также не использовало только заёмный капитал, который порождает финансовые риски и банкротство [1].

Материалы и методы исследования

Методологической основой работы явились труды отечественных ученых и исследователей-практиков по вопросам эффективности заемного финансирования оборотных средств акционерными компаниями с учетом риска банкротства, в частности, Антонова А.Н., Васильева А.С. [1], Власова И.А., Лисицкой Т.С. [8], Безухова Д.А., Максимова Д.А. [9], Еремеева Д.В. [4], Карпова М.В., Розниной Н.В., Лапиной Е.Н. [5], Макарова Д.А., Юденко М.Н. [10], Лопастейской Л.Г., Турбиной Д.В. [11], Лукасевич И.Я. [12], Салтанова А.Г. [6], Старкова М.М., Лошакова А.А. [13], Хуако Х.Ш. [14], Булышевой Т.С. [15], Халикова М.А. [16].

Целью работы является экономико-статистическое исследование объемов заемных средств российских компаний акционерной формой собственности с применением инструментов эконометрического моделирования.

Результаты исследования и их обсуждение

Для оценки эффективности использования заемного капитала были рассмотрены компании акционерной формы собственности в нескольких сферах: добыча сырой нефти и нефтяного (попутного) газа, производство нефтепродуктов, производство промышленных газов, покупка и продажа собственного недвижимого имущества. Для сопоставимости статистических данных и корректности полученных результатов была изучена финансовая отчётность компаний с примерно одинаковыми размерами уставных капиталов.

Для сравнения рассматриваемых предприятий по степени эффективности использования заёмного капитала были рассчитаны такие относительные показатели, как рентабельность собственного капитала, рентабельность заёмного капитала, коэффициент финансовой автономии, финансовый рычаг, плечо финансового рычага, коэффициент покрытия долгов. Рентабельность собственного капитала (ROE) — доходность предприятия после вычета процентов по кредиту, важнейший финансовый показатель для инвестора и собственника бизнеса, показывающий эффективность вложенная средств [10]. Рентабельность заемного капитала отражает доходность на 1 руб. заемных средств. Коэффициент автономии (финансовой независимости) показывает долю активов, обеспеченных собственными средствами. Высокое значение коэффициента свидетельствует о финансовой устойчивости, стабильности и независимости организации от внешних кредиторов. Плечо финансового рычага – отношение заемного капитала к собственному [11]. Значения показателя, большие 0,7, означают риск потери финансовой устойчивости. Значения 0,5-0,7 являются оптимальными для предприятия, а показатель ниже 0,5 свидетельствует о том, что компания упускает возможность повысить эффективность производства за счет привлечения дополнительных (в данном случае, заемных средств) [12].

Чем выше финансовый рычаг, тем выше риск кредитора. В свою очередь, эффект рычага заключается в изменении (приросте) рентабельности собственного капитала и является индикатором риска ликвидности. Наконец, коэффициент покрытия долгов собственным капиталом является ключевым показателем финансовой устойчивости. Он характеризует возможности собственника оплатить долговые обязательства собственным капиталом.

В сфере добычи сырой нефти и нефтяного (попутного) газа были рассмотрены две российские компании: АО «МЕССОЯХАНЕФТЕГАЗ», АО «НК ДУЛИСЬМА».

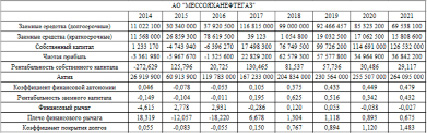

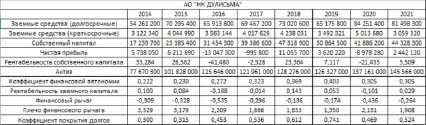

Как следует из нижеприведённых таблиц, АО «МЕССОЯХАНЕФТЕГАЗ» и АО «НК ДУЛИСЬМА» обладают примерно одинаковыми долгосрочными заемными средствами, однако краткосрочные заемные средства второй компании значительно выше (табл. 1 и 2).

Таблица 1

Показатели эффективности заемного финансирования оборотных средств компании АО «МЕССОЯХАНЕФТЕГАЗ»

Примечание: составлена авторами с использованием данных источника [17].

Таблица 2

Показатели эффективности заемного финансирования оборотных средств компании АО «НК ДУЛИСЬМА»

Примечание: составлена авторами с использованием данных источника [18].

Значения многих показателей АО «МЕССОЯХАНЕФТЕГАЗ» превосходят значения показателей АО «НК ДУЛИСЬМА», но их динамика за анализируемый период имеет схожую тенденцию, особенно во второй половине периода. С 2014 по 2021 гг. коэффициент автономии АО “НК ДУЛИСЬМА” оставался невысоким и колебался в пределах 0,2-0,4, что говорит о невысокой финансовой независимости компании, постоянной во времени, в то время как аналогичный показатель у АО «МЕССОЯХАНЕФТЕГАЗ» вырос с 0,046 до 0,479, что свидетельствует о том, что предприятие стремилось обеспечить активы в основном собственными средствами. Анализ динамики рентабельности собственного капитала показывает, что АО «МЕССОЯХАНЕФТЕГАЗ» в первый год анализируемого периода было убыточным предприятием, однако в 2015 г. компании удалось повысить рентабельность собственных активов, затем в 2017-2021 гг. наблюдалось падение показателя, что говорит о снижении эффективности вложенных средств. Рентабельность собственного капитала АО “НК ДУЛИСЬМА” оставалась невысокой в течение всего наблюдаемого периода. Такая же тенденция характерна и для рентабельности заемного капитала: в начале изучаемого периода у АО «МЕССОЯХАНЕФТЕГАЗ» значение показателя было низким, далее в период 2017-2021 гг. наблюдается значительный рост рентабельности заемных средств, в то время как у АО “НК ДУЛИСЬМА” значение показателя остаётся низким.

Таким образом, АО «МЕССОЯХАНЕФТЕГАЗ» более эффективно использует заёмные средства, добиваясь за счёт привлечения дополнительных активов роста прибыли. Динамика коэффициента покрытия долгов свидетельствует, что у АО «МЕССОЯХАНЕФТЕГАЗ» больше возможностей обслуживать свои долговые обязательства за счет прибыли, полученной от основной деятельности (рис. 1).

Рис. 1. Сравнительная динамика коэффициента покрытия долгов российских компаний сектора нефтедобычи

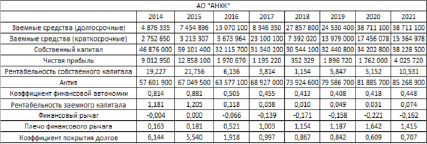

Таблица 3

Показатели эффективности заемного финансирования оборотных средств компании АО «АНХК»

Примечание: составлена авторами с использованием данных источника [19].

Таблица 4

Показатели эффективности заемного финансирования оборотных средств компании АО «ННК-ХАБАРОВСКИЙ НПЗ»

Примечание: составлена авторами с использованием данных источника [20].

В секторе производства нефтепродуктов были проанализированы АО «АНХК» и «АО ННК-ХАБАРОВСКИЙ НПЗ» (табл. 3, 4).

На интервале с 2014 по 2016 гг. рентабельность собственного капитала АО “ННК-ХАБАРОВСКИЙ НПЗ” значительно превосходит аналогичный показатель АО “АНХК”, что свидетельствует о прибыльности собственных активов первого предприятия. Тем не менее, за этот период рентабельность собственного капитала двух предприятий выравнивается, что говорит, прежде всего, о падении прибыли АО “ННК-ХАБАРОВСКИЙ НПЗ”, инвесторы которого стали получать меньшую отдачу от вложений, что негативным образом сказалось на финансовой устойчивости компании: желая сохранить прежнюю доходность, инвесторы и собственники могут привлечь значительный объём заёмных средств, что, однако, снизит финансовую независимость и повысит риск банкротства компании. Аналогичная, но противоположная динамика наблюдается для коэффициента заёмного капитала. В течение 2014-2015 гг. АО “АНХК” добивался высокой рентабельности заемных средств, значительно превышающей показатель АО “ННК-ХАБАРОВСКИЙ НПЗ”. Однако впоследствии рассматриваемый показатель у двух компаний оказался примерно равным.

Наравне с высокой рентабельностью заёмного капитала АО “АНХК” обладает также высоким коэффициентом покрытия долгов, который достиг пика в 2014 г., в то время как аналогичный показатель у АО “ННК-ХАБАРОВСКИЙ НПЗ” незначительно колебался от -0,1 до 0,6. За последние 5 лет коэффициент финансовой автономии у обоих компаний был примерно на одном уровне, однако АО “АНХК” более независимо от кредиторов, нежели АО “ННК-ХАБАРОВСКИЙ НПЗ”, которое, тем не менее, эффективнее использует заемный капитал и способно оплачивать долговые обязательства собственным капиталом.

Суммируя, можно сделать вывод, что АО “ННК-ХАБАРОВСКИЙ НПЗ” обладает большей, чем АО “АНХК”, финансовой устойчивостью (рис. 2).

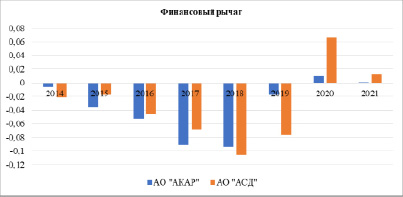

В секторе производства промышленных газов динамика различных экономических показателей для исследуемых АО “АКАР” и АО “АСД” за период 2014-2021 гг. практически идентична (табл. 5, 6).

Рентабельность собственного капитала АО «АСД» за исследуемый период выросла с 21,8 до 62,6, то есть претерпела практически трёхкратное увеличение. Рентабельность собственных активов АО «АКАР» имела нисходящий тренд в период 2014-2017 гг., снизившись с 17,5 до -32,9, после чего показатель вырос до отметки в 23,3 в 2021 г. Лишь в 2019 г. рентабельность собственного капитала АО «АКАР» превзошла значение аналогичного показателя АО «АСД», так что эффективнее вложенные средства использовались у АО «АСД», демонстрирующей высокую, возрастающую со временем, отдачу на вложенные активы. Рентабельность заемного капитала двух предприятий с 2014 по 2019 гг., оставалась на невысоком уровне, после чего заметен значительный рост показателя у обеих компаний. Такая же динамика и у коэффициента покрытия долгов, значение которого также значительно выросло к концу периода.

Рис. 2. Сравнительная динамика коэффициента финансовой автономии российских компаний сектора нефтепереработки

Таблица 5

Показатели эффективности заемного финансирования оборотных средств компании АО «АКАР»

Примечание: составлена авторами с использованием данных источника [21].

Таблица 6

Показатели эффективности заемного финансирования оборотных средств компании АО «АСД»

Примечание: составлена авторами с использованием данных источника [22].

Коэффициенты финансовой автономии двух компаний также незначительно менялись из года в год возле отметки 0,7, что свидетельствует о их финансовой устойчивости. Такую тенденцию можно назвать благоприятной: в 2020-2021 гг. значительно выросла как прибыльность собственных активов, так и эффективность привлечения заёмных, при этом предприятия оказались способными покрыть долги собственным капиталом, что говорит о высокой финансовой устойчивости. Резкое изменение наблюдается в динамике финансового рычага. У обоих компаний данный показатель ниже оптимального значения, что свидетельствует о недостаточной доле заемных средств по отношению к собственным средствам компаний (рис. 3).

Следующей сферой анализа эффективности привлечения в обслуживание затрат основной деятельности корпорации явилась покупка и продажа.

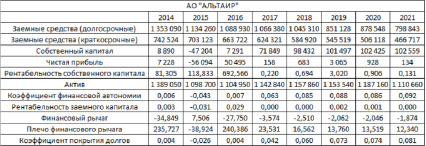

Как видно из финансовой отчетности АО «АЛЬТАИР» (табл. 7), собственный капитал компании значительно увеличился в 2017 г., тем не менее, чистая прибыль сократилась. В течение 2014-2021 гг. как объём краткосрочных и долгосрочных заемных средств АО «АЛЬТАИР» снижался, что характерно и для АО «АЛЬТЕРНАТИВА» (табл.8), у которого также за рассматриваемый период активы уменьшились.

Рис. 3. Сравнительная динамика финансового рычага российских компаний сектора производства промышленных газов

Таблица 7

Показатели эффективности заемного финансирования оборотных средств компании АО «АЛЬТАИР»

Примечание: составлена авторами с использованием данных источника [23].

Таблица 8

Показатели эффективности заемного финансирования оборотных средств компании АО «АЛЬТЕРНАТИВА»

Примечание: составлена авторами с использованием данных источника [24].

Рентабельность собственного капитала АО «АЛЬТАИР» значительно превосходила аналогичный показатель у АО «АЛЬТЕРНАТИВА», однако за период 2017-2021 гг. значения показателя снизились и стали сопоставимыми со значениями показателя АО «АЛЬТЕРНАТИВА». Рентабельность заемного капитала АО «АЛЬТАИР» колебалась на уровне 0,1, в то время как значение аналогичного показателя у АО «АЛЬТЕРНАТИВА» достигало пиковой отметки 3,1 в 2019 г. Динамика коэффициента финансовой автономии двух компаний свидетельствует о значительно более высокой финансовой независимости АО «АЛЬТЕРНАТИВА», для которого значение показателя превышало значение аналогичного показателя АО «АЛЬТАИР» в несколько раз. Кроме того, коэффициент покрытия долгов АО «АЛЬТАИР» не превышал 0,1 за весь обследуемый период, в то время как способность оплачивать долги собственным капиталом АО «АЛЬТЕРНАТИВА» стремительно росла: с 0,986 в 2014 г. до 20,480 в 2021 г. Таким образом, можно говорить, что АО «АЛЬТЕРНАТИВА» обладает более высокой финансовой устойчивостью и имеет потенциал для дальнейшего привлечения заёмных средств в целях повышения прибыльности. АО «АЛЬТАИР» из-за невысокой финансовой автономии и критически низкого коэффициента покрытия долгов не имеет возможности привлечь заёмные средства в значительных объемах, поскольку это могло бы привести к риску банкротства (рис. 4).

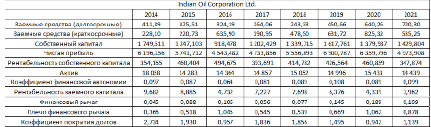

Для полноты проведённого анализа также рассмотрены финансовые показатели зарубежной компании. Рентабельность собственного капитала Indian Oil Corporation Ltd. за исследуемый период упала с 354,165 до 347,874 (табл. 9), тем не менее, до 2021 г. показатель рос, падение было отмечено лишь в 2017 г.. Анализируя динамику рентабельности заемного капитала, можно наблюдать падение в 2021 г. по сравнению с 2014., однако в 2017 г. наблюдался значительный рост по сравнению с 2016 г. Похожая конъюнктура и у коэффициента покрытия долгов, однако в 2021 г. зафиксирован рост по отношению к 2020 г.

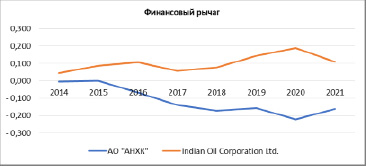

Коэффициент финансовой автономии позволяет понять, что у компании есть возможность использовать больше заемных средств, так как его значение оставалось менее 0,11 на протяжении всего периода, в то время как оптимальным значением показателя является 0,5. Похожая тенденция наблюдается и для показателя финансового рычага, что свидетельствует о низкой доле заемных средств по отношению к собственным средствам компании (рис. 5).

Рис. 4. Сравнительная динамика коэффициента финансовой автономии предприятий, занятых в сфере торговли недвижимостью

Таблица 9

Показатели эффективности заемного финансирования оборотных средств компании Indian Oil Corporation Ltd.

Примечание: составлена авторами с использованием данных источника [25].

Рис. 5. Динамика финансового рычага компании Indian Oil Corporation Ltd

Заключение

В рамках анализа эффективности заемного финансирования оборотных средств предприятий акционерной формы собственности были рассмотрены финансовые показатели компаний за период 2014-2021 г., а, следовательно, основные результаты соответствуют последнему докризисному периоду. Были проанализированы компании следующих сфер: добычи сырой нефти и нефтяного (попутного) газа, производства нефтепродуктов, промышленных газов, торговли недвижимостью.

Рассмотрев основные финансовые показатели и коэффициенты компаний, можно сделать вывод, что если бы макроэкономическая ситуация оставалась прежней или изменилась не катастрофически, то всем компаниям было бы значительно проще реализовывать среднесрочные стратегии за счет привлечения в затраты заемные средства, в меньших объемах затрачивая собственный капитал на логистику и импортозамещение.

Подтверждается тезис, что значительная доля заемного капитала, не превышающая порог риска банкротства (0,55–0,6 для коэффициента финансовой зависимости), является для российских компаний предпочтительной: повышение финансового рычага ведет к росту эффективности затрат собственного капитала (что особенно характерно для развивающихся экономик). Однако в условиях санкционного давления подобная закономерность нарушается, что предполагает дополнительные исследования проблематики оценки эффективности и риска заёмного финансирования для российской компаний, функционирующих в условиях санкций.

Библиографическая ссылка

Горский М.А., Бурдельная В.В., Гуршумов Т.-., Мухаметзянова Д.И. ЭФФЕКТИВНОСТЬ ЗАЕМНОГО ФИНАНСИРОВАНИЯ И РИСК БАНКРОТСТВА ПРЕДПРИЯТИЙ АКЦИОНЕРНОЙ ФОРМЫ СОБСТВЕННОСТИ // Вестник Алтайской академии экономики и права. 2022. № 10-3. С. 392-402;URL: https://vaael.ru/ru/article/view?id=2502 (дата обращения: 23.07.2026).

DOI: https://doi.org/10.17513/vaael.2502