Понимание прибыли с экономической и хозяйственной точек зрения имеют существенное отличие. Экономическая сущность прибыли выражается в разности между затраченными на ведение хозяйственно-экономической деятельности средствами и всеми расходами, включая налоги, выплату заработной платы и др. Прибыль с хозяйственной точки зрения отражает разницу имущественного состояния компании между началом и концом производственного периода.

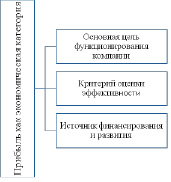

Сущность прибыли как экономической категории выражается в основных функциях, которые реализуются в процессе хозяйственно-экономической деятельности компании, что представлено на рисунке 1.

Рис. 1. Экономическая сущность прибыли

Для понимания сущности прибыли как экономической категории следует рассмотреть направления ее использования, поскольку на величину прибыли, остающейся в распоряжении компании, оказывают влияние несколько факторов, и, в первую очередь, правила и порядок распределения прибыли с учетом интересов государства, самой компании и ее работников.

Распределение прибыли заключается в направлении полученных финансовых средств на бюджетные выплаты и расходование внутри компании по статьям, утвержденным учредительными документами компании [2].

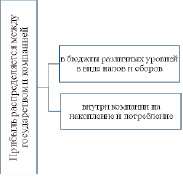

Прибыль в соответствии с российским законодательством распределяется между предприятием и государством с соблюдением определенных принципов (рисунок 2).

Рис. 2. Принципы распределения прибыли компании

На нужды компании расходуется чистая прибыль, оставшаяся после выплаты всех обязательных платежей, налоговых отчислений и др. Оставшиеся в распоряжении компании финансовые средства расходуются по двум направлениям: на накопление, которое выражается в увеличении имущественной стоимости компании, и на потребление, не оказывающее влияние на стоимость имущества [4]. Прибыль, остающаяся после расходов на потребление, переходит в разряд нераспределенной прибыли прошлых лет и является источником роста собственного капитала компании.

Каждая компания в распределении прибыли отчетного периода, за исключением обязательных для всех выплат, имеет свой индивидуальный подход. Так, в соответствии с Уставом организации, часть прибыли уходит на выплаты дивидендов акционерам, а оставшиеся средства компания реинвестирует в собственные активы. Реинвестированные средства представляют собой дешевый внутренний источник пополнения финансовых ресурсов компании, который учитывается при разработке финансовой стратегии для определения объемов внешних источников финансирования.

Чистая прибыль компании также может быть использована для формирования различных фондов, которые создаются на основании учредительных документов компании с соблюдением российских правовых норм (рисунок 3):

- фонд накопления аккумулирует финансовые средства, предназначенные на модернизацию производства, техническое оснащение, технологическое обновление, строительство и оборудование новых производственных площадок, обновление основных фондов и др.;

- фонд потребления формируется в целях решения социальных задач, обеспечения системы стимулирования и мотивации персонала, финансирования различных мероприятий, не ведущих к увеличению имущественной стоимости компании;

- резервный фонд содержит средства, предназначенные для обеспечения деятельности компании в период ее экономического застоя и стагнации основных показателей, а также для компенсационных выплат [3].

Отчисления в фонды компании осуществляют с учетом текущих потребностей, поскольку распределение чистой прибыли как собственных средств на расширение производства является самым дешевым способом финансирования.

Рис. 3. Фонды предприятия

В соответствии с российским законодательством для организаций различных организационно-правовых форм установлены различные форматы распределения чистой прибыли компании в соответствии с особенностями организационной структуры и регулирования деятельности организаций конкретных форм собственности [1].

Стратегическая цель субъектов предпринимательской деятельности по достижению максимальной прибыли в определенных обстоятельствах можно рассматривать как средство достижения других стратегических целей. Например, посредством увеличения прибыли компания укрепляет свои позиции в целевой нише рынка, расширяет круг потенциальных потребителей, укрепляет свою конкурентоспособность. При этом стремление к цели достижения максимума дохода в определенный период времени в условиях совершенной конкуренции становится главной стратегической целью. Это можно объяснить тем, что в условиях свободного рынка в целевом сегменте могут функционировать много компаний с аналогичной продукцией, и процедура выхода на рынок доступна для всех конкурентоспособных компаний [5].

Финансовый результат хозяйственно-экономической деятельности компании, который отражает разницу между доходами и расходами за определенный период, может быть, как положительным, так и отрицательным, то есть может принести и прибыль, и убытки. Важными критериями оценки эффективности компании являются показатели рентабельности.

В зависимости от этапа формирования финансовых итогов деятельности компании различают различные виды или категории прибыли:

- экономическая прибыль представляет собой разницу между валовой выручкой компании за определенный период хозяйствования и всеми видами затрат;

- валовая прибыль в виде разницы между выручкой от реализации продукции после уплаты налогов, выплат по кредитам и др. и себестоимостью проданного товара или услуги;

- чистая экономическая прибыль – это средства, которые остаются у компании после всех обязательных платежей;

- маржинальная прибыль отражает положительную разницу между выручкой от реализации продукции и переменными затратами на ее производство; ситуацию, когда маржинальная прибыль покрывает переменные расходы, называют точкой безубыточности;

- номинальная прибыль представляет собой полученную прибыль без учета инфляционной составляющей;

- реальная прибыль представляет собой номинальную прибыль с учетом текущей инфляции и коррекцией на индекс потребительских цен;

- нераспределенная прибыль отражает конечный финансовый результат хозяйственно-экономической деятельности компании после налоговых платежей и других выплат;

- капитализированная прибыль отражает собственные средства компании, направленные на наращивание активов;

- нормальная прибыль отражает среднерыночные показатели прибыли в целевом сегменте рынка, позволяющая компании оставаться конкурентоспособной [6].

Об эффективности компании может свидетельствовать увеличение всех вышеназванных видов прибыли. Однако, более точным критерием оценки является поступление финансовых средств в виде той или иной категории прибыли в соответствии с этапами жизненного цикла производства компании.

На эффективность хозяйственно-экономической деятельности компании и увеличение прибыли оказывают воздействие многие внутренние и внешние факторы:

- экономические: использование заемных средств по ставке ниже уровня прибыли;

- рыночные: изменение рыночной конъюнктуры, изменения на фондовых рынках, показатели реального потребительского спроса, рост рыночной конкуренции;

- технологические: производство инновационных товаров или продукции с принципиально новыми качествами, что существенно повышает показатели рентабельности;

- маркетинговые: продвижение на новые рынки, обеспечивающее рост прибыли за счет увеличения объема продаж;

- производственные: освоение новых технологий производства, рациональное использование сырьевых ресурсов;

- управленческие: совершенствование системы управления, оптимизация структуры и количества управленческого звена; принятие рискованных управленческих решений на основании выверенного стратегического курса и др. [7].

Таким образом, прибыль представляет собой положительный финансовый результат хозяйственно-экономической деятельности компании, который является залогом ее успешного функционирования, а также важным критерием оценки текущего экономического состояния и перспективного развития компании.

Следует отметить, что целью хозяйственно-экономической деятельности компании является максимально возможное увеличение всех видов прибыли, тем более, что все названные категории взаимосвязаны и могут выступать критерием оценки эффективности компании и результатов ее деятельности.

Стратегическая цель субъектов предпринимательской деятельности по достижению максимальной прибыли в определенных обстоятельствах можно рассматривать как средство достижения других стратегических целей. Например, посредством увеличения прибыли компания укрепляет свои позиции в целевой нише рынка, расширяет круг потенциальных потребителей, укрепляет свою конкурентоспособность. При этом стремление к цели достижения максимума дохода в определенный период времени в условиях совершенной конкуренции становится главной стратегической целью. Это можно объяснить тем, что в условиях свободного рынка в целевом сегменте могут функционировать много компаний с аналогичной продукцией, и процедура выхода на рынок доступна для всех конкурентоспособных компаний.

Кроме того, следует отметить, что планирование прибыли является важнейшим элементом стратегического планирования, позволяющего на основании грамотного прогнозирования, оценки имеющихся финансовых, сырьевых, технологических, трудовых и других видов ресурсов разработать стратегию максимизации прибыли с учетом конъюнктуры рынка, уровня конкуренции, своих потенциальных возможностей привлечения дополнительных дешевых источников финансирования, минимизации издержек и максимально эффективного использования производственных мощностей.

Современные методики планирования прибыли позволяют учесть все позитивные и негативные факторы, которые оказывают влияние на получение прибыли, правильно прогнозировать перспективы в краткосрочном и долгосрочном плановых периодах, вносить своевременные корректировки в стратегию планирования прибыли.

Анализ прибыли является важным элементом комплексного финансово-экономического анализа деятельности компании. Значимость объективной и всесторонней оценки финансовых результатов заключается в возможности выявления негативных факторов, тормозящих рост экономических показателей, и принятия правильных управленческих решений для своевременного их устранения и, при необходимости, корректировки финансовой стратегии компании.

В условиях несовершенной конкуренции цель на достижение максимальной прибыли имеет более конкретную направленность, и компания стремится к достижению конкретных результатов, например, максимальной выручки от продаж – валовой прибыли, получения достаточного объема чистой выручки, расширения своей сегмента рынка сбыта или занятие новой ниши и др. Все эти направления хозяйственной деятельности следует рассматривать как инструменты максимизации прибыли в условиях несовершенной конкуренции.

Библиографическая ссылка

Шарафутдинова М.М. ОСНОВНЫЕ ПУТИ РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ КОМПАНИИ И ПОВЫШЕНИЕ ЕЕ РЕНТАБЕЛЬНОСТИ В УСЛОВИЯХ НЕСОВЕРШЕННОЙ КОНКУРЕНЦИИ // Вестник Алтайской академии экономики и права. 2022. № 9-3. С. 441-445;URL: https://vaael.ru/ru/article/view?id=2494 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.2494