Введение

Озвученный переход стран Европейского союза на рельсы «зеленой экономики», для которой характерно снижение нагрузки на природные активы не оправдал себя. Стремление большинства развитых стран заместить уголь, «мирный атом» и углеводородные ресурсы более чистыми источниками, в идеале, вообще, возобновляемыми – ветровой и солнечной энергией, конечно похвально. Однако успехи 2020 года, когда доля ВИЭ составила около 38% от общего объема энергии использованной для генерации электричества, так и остались локальными, поскольку по итогам 2021 года, эта доля сократилась, даже, несмотря на рост вводимых мощностей, предназначенных для получения энергии из возобновляемых источников на 8% [1].

В такой ситуации страны Европейского союза, ожидаемо, попытались сделать ставку на экологически более чистый вид топлива – природный газ. В результате возросшего спроса цены на газ значительно превысили все предполагаемые значения, и в определенный момент достигли отметки в 3 тыс. долларов за 1 тыс. м³. Не последнюю роль в формировании этой тенденции сыграло принятое Правительством РФ и компанией ПАО «Газпром» решение, в ответ на веденные санкции, сначала, ограничить объемы поставок природного газа по трубопроводу «Северный поток 1», а потом и полностью их остановить. Последовавшая вслед за этим диверсия, в результате которой были подорваны три из четырех ниток газопроводов «Северный поток 1» и «Северный поток 2», создала условия, при которых страны Европейского союза, для удовлетворения своих потребностей в природном газе, вынуждены искать альтернативные варианты. Одним из вариантов замещения российского трубопроводного газа является покупка сжиженного природного газа (СПГ), однако в таком количестве оперативно закупить его – задача непростая. Именно поэтому вопросы определения ключевых игроков и их потенциальных возможностей на глобальном рынке сжиженного природного газа становятся еще более актуальными.

Основная цель исследования – определение ключевых потребителей и экспортеров сжиженного природного газа, а также перспектив развития рынка СПГ.

Материалы и методы исследования

При проведении исследования применялись современные формы и методы экономико-математического и статистического анализа. Используемые статистические данные были получены из официальных источников: отчетов Федеральной службы государственной статистики РФ, а также годовых отчетов таких компаний как ПАО «Новатэк», ПАО «Газпром», «BP» и «Total».

Результаты исследования и их обсуждение

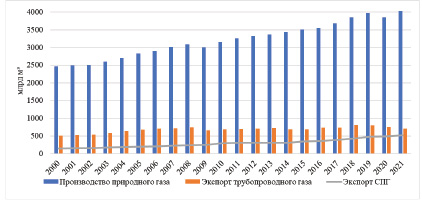

Учитывая то, что природный газ является наиболее «чистым» из всех углеводородных видов топлива, а также тот факт, что объем доказанных запасов превышает отметку в 190 трлн м³, именно на этот вид ресурсов делают ставку развитые страны при разработке сценариев развития своих энергетических отраслей на кратко и среднесрочную перспективу. Так по итогам 2021 года мировое потребление природного газа превысило отметку в 4 трлн м³, значительно превзойдя показатели не только 2020 года – 3,85 трлн м³, но и допандемийного 2019 года – 3,93 трлн м³ [2]. При этом в общем объеме производства и экспорта все большую роль играет сжиженный природный газ (СПГ). Напомним, что при охлаждении природного газа до крайне низких температур (- 160 ºС) он переходит из газообразного состояния в жидкое. В таком состоянии объем природного газа не только уменьшается в 603 раза, что играет немаловажную роль при определении способов его транспортировки, но и сам газ становится не агрессивен, и не горюч. На рисунке 1 представлены данные об объемах мирового производства и экспорта трубопроводного, а также сжиженного природного газа.

За период с 2000 г. по 2021 г. объемы производства природного газа в мире выросли с 2,47 трлн м³ до 4,037 трнл. м³. При этом среднегодовые темпы роста экспорта сжиженного природного газа значительно превосходят темпы роста экспорта трубопроводного 12,55% и 1,83% соответственно. Это обусловлено рядом причин, среди которых можно выделить: возможность транспортировки газа в сжиженном состоянии практически в любую точку планеты; совершенствованием технологий сжижения и снижением затрат на производство СПГ; увеличением количества стран импортеров с 26 по итогам 2015 года до 42 по итогам 2021 г.; активным строительством регазифицирующих станций по всему миру; строительством современных танкеров-газовозов, способных перевозить более 170 тыс. м³ газа за один рейс.

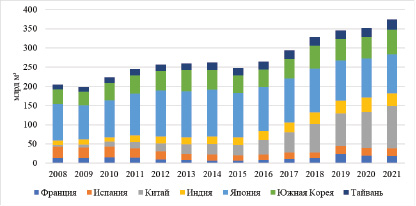

На рисунке 2 наглядно представлены данные об основных странах импортерах сжиженного природного газа в период с 2008 по 2021 гг.

Согласно данным, представленным на рисунке 2 к числу крупнейших импортеров сжиженного природного газа, можно отнести Китай (109,5 млрд м³ по итогам 2021 года), Японию (101,3 млрд м³), Южную Корею (64,1 млрд м³) и Индию (33,6 млрд м³).

Рис. 1. Объемы производства и экспорта трубопроводного газа, а также СПГ [2-4]

Рис. 2. Основные импортеры сжиженного природного газа в период с 2008 по 2021 гг., млрд м³ [2]

Обращает на себя внимание тот факт, что из 7 ключевых потребителей СПГ, на долю которых приходится более 70% мирового экспорта сжиженного природного газа, – 5 – это страны Азиатско-Тихоокеанского региона, и лишь две страны – Франция (18,1 млрд м³) и Испания (20,8 млрд м³) представляют Европейский союз. Это объясняется тем, что до середины 2022 года подавляющая часть природного газа поставлялась в страны ЕС с помощью трубопроводов из России, Норвегии и Алжира [5, 6, 7]. Кроме того, необходимо отметить, что по итогам 2021 года, Китай стал крупнейшим импортером сжиженного природного газа в мире, обойдя по этому показателю Японию [2].

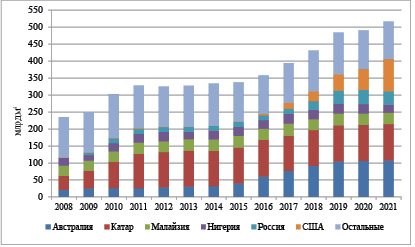

К числу основных экспортеров сжиженного природного газа, согласно данным, представленным на рисунке 3, относятся Австралия, Катар, Малайзия, Нигерия, Россия и США. На долю этих стран приходится, по итогам 2021 года, почти 79% (406,3 млрд м³ из 516 млрд м³) от общего объема экспортированного СПГ. Причем доля сжиженного природного газа экспортируемого этими странами увеличивалась на протяжении всего анализируемого периода (с 2008 по 2021 гг.), так в базисном 2008 году она составляла 49,4% (116,1 млрд м³ из 234,9 млрд м³).

Рис. 3. Ключевые экспортеры СПГ в период с 2008 по 2021 гг., млрд м³ [2]

По итогам 2021 года крупнейшим поставщиком сжиженного природного газа, причем, впервые, стала Австралия – 108,1 млрд м³. Катар, который являлся лидером по объему экспортируемого СПГ в течение всего анализируемого периода, занял второе место – 106,8 млрд м³. Третье место, с большим отрывом, заняли США – 95 млрд м³, а четвертое Россия – 39,6 млрд м³.

Для того чтобы оценить перспективы развития мирового рынка сжиженного природного газа целесообразно проанализировать возможности ключевых производителей и экспортеров СПГ, а также текущие и потенциальные потребности стран-импортеров.

Увеличение объемов потребления сжиженного природного газа странами Азиатско-Тихоокеанского региона, как крупнейшими импортерами СПГ в мире (371,8 млрд м³ – 72% от общего объема импорта – 516,2 млрд м³) обусловлено несколькими факторами:

- во-первых, ускоренными темпами восстановления экономик большинства стран региона, в том числе благодаря снятию «ковидных» ограничений;

- во-вторых, стремлением крупнейших экономик данного региона – Китая, Японии и Южной Кореи, следовать современным трендам и заменять уголь более «чистыми» видами энергии, в том числе и природным газом;

- в-третьих, частичным отказом от использования «мирного атома» и др.

При этом, учитывая выведение из строя газопровода «Северный поток» по которому поставлялась значительная часть российского природного газа (пропускная способность 55 млрд м³ в год), предназначавшаяся для потребителей в странах Европейского союза, спрос на СПГ в данном регионе должен значительно возрасти уже во второй половине 2022 года. Также стоит отметить, что в настоящее время в ФРГ идет строительство двух СПГ терминалов – в городе Вильгельмсхафене и в городе. Брунсбюттеле.

Таким образом, можно сделать вывод о том, что в ближайшей перспективе потребности стран Азиатско-Тихоокеанского региона и стран Европейского союза в дополнительных объемах сжиженного природного газа возрастут. В такой ситуации необходимо понять, кто из ключевых экспортеров СПГ способен нарастить объемы производства, причем уже в краткосрочной перспективе.

Австралия, обладающая значительными доказанными запасами природного и сланцевого газа – 3,2 трлн м³ и 11 трлн м³ соответственно, по праву считается одним из крупнейших экспортеров сжиженного природного газа. Ежегодные поставки составляют от 100 до 108 млрд м³, а основными покупателями выступают Китай, Сингапур, Тайвань, Тайланд, Япония и Южная Корея. К середине 2022 года производственные мощности австралийских СПГ заводов составляют порядка 120 млрд м³, причем большая их часть введена в эксплуатацию совсем недавно – «Ichtes LNG» – 12 млрд м³, «Wheatstone LNG» – 12 млрд м³, «Prelude FLNG» – 5 млрд м³, «Corgon LNG» – 14 млрд м³, «Queensland Curtis LNG» – 12 млрд м³, «GLNG» – 11 млрд м³, «Corgon LNG» – 13,8 млрд м³ [8].

В период с 2018 по 2021 годы объем добычи природного газа в стране вырос на 20 млрд м³ (со 127 до 147 млрд м³), а ввод в эксплуатацию новых СПГ заводов позволил увеличить объемы его производства и экспорта с 92 млрд м³ до 108 млрд м³.

Тем не менее, производственные мощности австралийских СПГ заводов на полную мощность не задействованы. Среди основных причин такого развития событий можно выделить следующие:

- во-первых, значительно увеличить объемы добычи газа ещё, в ближайшей перспективе, не представляется возможным из-за ряда ошибок допущенных при оценке запасов разрабатываемых месторождений;

- во-вторых, из-за постоянно растущего потребления природного газа внутри страны, возникла ситуация, когда объемов добычи, для удовлетворения внутренних потребностей и выполнения контрактных обязательств перед другими странами стало недостаточно. В результате, возникший дефицит газа на внутреннем рынке привел к росту цен и на электроэнергию, причем на 140% только по итогам первых 5 месяцев 2022 года.

Учитывая вышеизложенное можно сделать вывод о том, что задействовать все мощности, предназначенные для производства сжиженного природного газа (около 120 млрд м³), в краткосрочной перспективе, не получится. Вероятнее всего, объем экспорта СПГ, в ближайшие 3-4 года, будет колебаться в диапазоне от 85 до 105 млрд м³. При этом оставшийся газ будет направлен на внутренний рынок, ежегодные потребности которого оцениваются в 40-45 млрд м³.

Обладая значительными доказанными запасами природного газа, порядка 24 трлн м³, Катар, ожидаемо, является и одним из лидеров по объемам добычи – 178 млрд м³ по итогам 2021 года. Ежегодный объем экспорта сжиженного природного газа составляет от 103 до 107 млрд м³ [2], а основными покупателями выступают не только страны Азиатско-Тихоокеанского региона – Индия, Китай, Пакистан, Южная Корея, Япония, но и страны Европейского союза – Бельгия, Испания, Италия, Великобритания и Южной Америки – Аргентина и Бразилия. При этом основным остается рынок стран АТР, на который приходится более 72% от общего объема экспортируемого СПГ.

Все вопросы, связанные с добычей природного газа и производством СПГ находятся в ведении государственной компанией «Qatar Petroleum», которая еще в прошлом году сделала официальное заявление о начале разработки месторождения «Северное», запасы которого оцениваются в 14 трлн м³ и строительстве двух заводов по производству СПГ. Первый проект получил название «North Field East», мощность 4-х линий завода составит 11,04 млрд м³ каждая. Намеченный срок ввода в эксплуатацию – конец 2025 года, а стоимость оценивается в 30 млрд долларов. В рамках реализации второго проекта – «North Field South», планируется построить еще две линии завода, мощностью 11,04 млрд м³ каждая. Ожидаемый срок ввода в эксплуатацию – конец 2026 – начало 2027 года. В случае успешной реализации двух обозначенных проектов, уже к началу 2027 года мощности катарских заводов, предназначенных для производства СПГ, возрастут со 108 млрд м³ до 174 млрд м³ [9].

Реализация столь крупных проектов и в столь сжатые сроки – дело непростое, как было озвучено официальными лицами Катара, в середине лета 2022 года, ключевыми партнерами «Qatar Petroleum», в рамках реализации проектов «North Field East» и «North Field South» станут «Total», «ConocoPhilips», «Shell» и «Exxon Mobil» [9]. Также заключены официальные договора с крупнейшими южнокорейскими компаниями на строительство современных танкеров-газовозов, которые будут осуществлять транспортировку всего СПГ производимого в рамках проектов.

Можно сделать вывод о том, что Катар, в отличие от Австралии, обладает реальным потенциалом для увеличения объемов добычи природного газа и производства СПГ. Уже по итогам 2027-2028 гг. объем экспорта сжиженного природного газа может достигнуть отметки в 170 млрд м³. При этом высока вероятность того, что Катар не только увеличит свое присутствие на рынке стран АТР, но и значительно нарастит поставки в страны Европейского союза.

США, также располагают внушительными запасами природного газа – около 13 трлн м³. При этом, штаты, в течение долгого периода времени остаются лидером и по объему добычи – 916 млрд м³ и 934 млрд м³ по итогам 2020 и 2021 гг.

То, что страна за несколько лет из крупнейшего нетто импортера превратилась в нетто экспортера природного газа, объясняется использованием технологии «фрекинга» при разработке сланцевых месторождений, причем не только газа, но и нефти. Так, по итогам 2021 года объем экспорта американского СПГ составил 95 млрд м³, а основными потребителями стали страны АТР (Индия, Китай, Тайвань, Южная Корея и Япония), Европы (Бельгия, Великобритания, Италия, Испания, Турция и Франция) и Южной Америки (Аргентина, Бразилия и Чили). Для сравнения, по итогам 2020 года объем экспорта американского сжиженного природного газа составил 61 млрд м³ [2]. Среди основных причин, позволивших нарастить объемы поставок американского СПГ в 2021 году можно выделить следующие:

- введение в эксплуатацию новых производственных мощностей;

- значительный рост цен на сжиженный природный газа как в странах Азиатско-Тихоокеанского региона, так и в странах Европейского союза;

- повышенный спрос на природный газ из-за аномально холодной зимы;

- временная остановка СПГ заводов, в том числе и в Российской Федерации, в рамках проекта «Сахалин 2» (на 1,5 месяца).

Обращает на себя внимание тот факт, что объемы поставок американского сжиженного природного газа сместились, по итогам первой половины 2022 года, с рынка стран АТР, на рынок стран Европейского союза. За первые 6 месяцев текущего года в страны Европы было поставлено более 37 млрд м³ СПГ (из 52 млрд м³), тогда как за весь 2021 год только 30,2 млрд м³ [10]. Это объясняется значительным ростом цен на природный газ в ЕС, а также попыткой этих стран заместить российский газ, в том числе и американским.

Возвращаясь к вопросу о потенциальных возможностях США, в части увеличения объемов поставок СПГ, необходимо отметить, что, на начало 2022 года, мощность американских СПГ заводов составляла 95 млрд м³. Однако учитывая плановое увеличение проектных мощностей в рамках реализации проектов «Corpus Christi LNG» и «Sabine Pass LNG» уже к началу 2023 года она может достигнуть 112-115 млрд м³. Таким образом, в ближайшей перспективе США будут располагать самыми большими производственными мощностями, предназначенными для производства СПГ.

Кроме того, в 2022 году одобрено строительство еще одного СПГ завода – «Golden Pass LNG» мощностью 22,08 млрд м³, намеченный срок ввода в эксплуатацию двух линий завода – 2025 год. Также на стадии принятия решения находится вопрос о расширении производственных мощностей в рамках 3-х уже действующих проектов [11].

В создавшихся условиях можно предположить, что в случае успешной реализации проекта «Golden Pass LNG», а также расширения производства в рамках проектов «Corpus Christi LNG» и «Sabine Pass LNG» США, потенциально, могут увеличить объем экспорта СПГ до 135-140 млрд м³ уже к 2026 году.

По оценкам ОПЕК доказанные запасы природного газа РФ составляют чуть менее 50 трлн м³ [12]. При этом по уровню добычи Россия уверенно занимает второе место в мире – 760 млрд м³ по итогам 2021 года [3]. Что касается экспорта природного газа, то нужно отметить, что именно РФ занимает первое место в мире по объемам поставок трубопроводного газа – более 200 млрд м³, и четвертое место по объемам экспорта СПГ – 39,5 млрд м³.

В настоящее время в Российской Федерации успешно реализуются два крупных СПГ проекта – «Сахалин 2» и «Ямал СПГ», а также два проекта, которые условно можно отнести к категории среднетоннажных – «Криогаз-Высоцк» и «Портовая СПГ» [13, 14].

Проект «Сахалин 2» – первый успешный проект по производству сжиженного природного газа в России, проектная мощность завода составляет 13,11 млрд м³, однако максимально возможный ежегодный объем производства – 15,85 млрд м³.

Из-за проведения плановых ремонтных работ, в 2021 году работа завода была приостановлена на 1,5 месяца, в результате объем производства составил 14,35 млрд м³, что на 1,5 млрд м³ меньше, чем по итогам 2020 года.

Второй крупный проект это проект компании ПАО «Новатэк» – «Ямал СПГ». В рамках данного проекта функционирует три производственные линии общей мощностью 22,77 млрд м³. Еще одна линия, на которой осуществляется сжижение газа по отечественной технологии, получившей название «Арктический каскад», мощностью 1,3 млрд м³, с возможностью увеличения до 2,1 млрд м³, успешно запущена в 2021 году.

Также особого внимания заслуживает проект компании ПАО «Газпром» – «Портовая СПГ». Завод успешно запущен в середине 2022 года, проектная мощность – 2,1 млрд м³. Учитывая введенные в отношении нашего государства и компаний санкции, ограничивающие привлечение зарубежных технологий, в том числе, предназначенных для производства СПГ, и финансовых ресурсов, реализация такого проекта это большой успех, за которым, возможно, последуют и следующие.

Среди потенциально реализуемых, в ближайшей перспективе, необходимо отметить проект компании ПАО «Новатэк» – «Арктик – СПГ 2», в рамках которого уже идет строительство трех линий завода мощностью 9,11 млрд м³ каждая. При этом на середину 2022 года общая готовность проекта составляет более 60%, а первой линии – около 80%. Общая стоимость проекта – 21-22 млрд долларов, срок ввода в эксплуатацию первой линии – 2023 года, а второй и третьей – 2024 и 2025 гг. [15].

Также ссылаясь на данные принятой в 2021 году Программы долгосрочного развития производства сжиженного природного газа в Российской Федерации, в кратко и среднесрочной перспективе, помимо проекта «Арктик – СПГ 2», должны быть, реализованы следующие СПГ проекты: «Якутский СПГ» – 24,5 млрд м³, «Дальневосточный СПГ» – 8,6 млрд м³, «Арктик СПГ 1» – 24,5 млрд м³ и «Комплекс по переработке этансодержащего газа в порту Усть-Луга» – 18,4 млрд м³.

На основании вышеизложенного можно сделать вывод о том, что, как и Катар, Российская Федерация обладает значительным потенциалом для увеличения объемов добычи природного газа. При этом увеличение объемов производства и экспорта сжиженного природного газа напрямую зависит от успешности реализации новых СПГ-проектов, которые обозначены в Программе долгосрочного развития производства СПГ в Российской Федерации. Можно предположить, что к концу 2026 года объем производства СПГ в РФ составит от 70 до 75 млрд м³.

Выводы

На основании вышеизложенного можно сделать следующие выводы:

- основными импортерами сжиженного природного газа являются страны Азиатско-Тихоокеанского региона – Индия, Китай, Тайвань, Южная Корея и Япония, их доля в общем объеме экспортируемого СПГ по итогам 2021 года – 65%;

- ключевыми производителями и экспортерами сжиженного природного газа являются Австралия, Катар, Малайзия, Нигерия, США и Россия на долю этих стран приходится 79% (406,3 млрд м³ из 516 млрд м³) от общего объема экспортируемого СПГ;

- крупнейшими поставщиками сжиженного природного газа в среднесрочной перспективе будут Австралия, Катар, США и Россия. При этом реальным потенциалом для увеличения объемов добычи природного газа и производства СПГ в кратко и среднесрочной перспективе обладают Катар, США и Россия;

- в Российской Федерации, увеличение объемов производства и экспорта сжиженного природного газа напрямую зависит от успешности реализации новых СПГ-проектов, которые обозначены в Программе долгосрочного развития производства СПГ в Российской Федерации: «Арктик-СПГ 2», «Якутский СПГ», «Дальневосточный СПГ», «Арктик СПГ 1» и «Комплекс по переработке этансодержащего газа в порту Усть-Луга» – 18,4 млрд м³. К концу 2026 года объем производства СПГ в РФ составит от 70 до 75 млрд м³.

Библиографическая ссылка

Ульченко М.В. Анализ тенденций и перспективы развития мирового рынка сжиженного природного газа // Вестник Алтайской академии экономики и права. 2022. № 9-3. С. 433-440;URL: https://vaael.ru/ru/article/view?id=2493 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.2493