Введение

Эффективное развитие промышленности, решение задач роста объемов производства продукции, в том числе за счет создания новых активов, невозможно без применения инноваций [1, 9]. Это в свою очередь требует поиска источников инвестиций, повышения инновационной активности в промышленности. В соответствии с этим, важное значение имеет рассмотрение инвестиций и инноваций в качестве единой системы, от успешного развития и функционирования которой зависит уровень развития местной промышленности.

Цель исследования состоит в разработке теоретических положений и практических рекомендаций по развитию управленческого учета инвестиций, связанных с созданием инновационных продуктов в промышленности.

Материалы и методы исследования

Чтобы определить положительные и отрицательные характеристики разработок новых технологий и их вариантов, а также проанализировать различные проектные решения и определить экономическую эффективность потенциальных типов новых научно-технических продуктов, необходимо провести экономическое обоснование результатов научных исследований.

Экономическая эффективность или ценность инновационного продукта, созданного с использованием интеллектуального труда, заключается в потенциале для распределения и способности максимизировать прибыль за счет различных вариантов его использования, а также влияет на развитие отрасли в целом [2, 12].

Как правило, любой проект, в том числе инновационный, невозможен без конкретных инвестиций (инвестиционных ресурсов), которые, в свою очередь, должны оцениваться на предмет его эффективности. Исследования показали, что для оценки эффективности инвестиций в инновации используются общепринятые традиционные методы.

Инновационный процесс очень сложен и его важнейшей задачей является разработка оптимального варианта, объединяющего интересы всех его участников. В результате необходимо учитывать отсутствие общих показателей и ориентира для оценки инновационных проектов [3, 8, 15].

Поэтому для построения системы показателей эффективности проекта необходимо рассмотреть ее возможные структурные формы в разрезе фаз инновационного проекта.

Анализ научных исследований по изучаемой теме показал, что текущие показатели эффективности инновационных проектов можно сгруппировать по следующим типам:

1) Коммерческая (финансовая) эффективность, которая затрагивает интересы непосредственных участников инновационного проекта (соотношение затрат и финансовых результатов);

2) Бюджетная эффективность связана с финансовыми последствиями реализации инновационных бюджетных проектов на разных уровнях (местном, региональном и федеральном). Основным показателем эффективности здесь является влияние бюджета, которое определяется соотношением доходов и расходов бюджета к реализации инновационного проекта;

3) Национальная экономическая эффективность, показатели которой отражают эффективность инновационных проектов по всей стране, регионам, отраслям и организациям. Экономическая эффективность инновационных проектов на уровне национальной экономики может быть представлена показателями на территориальном, отраслевом и местном подуровнях.

При расчете экономической эффективности на региональном уровне, который, в свою очередь, будет определять долгосрочную экономическую эффективность инновационных проектов, показатели проекта могут включать следующее:

– выручка от продажи инновационных продуктов и продуктов на рынке (внутренне и внешне, за исключением продуктов, потребляемых участниками локального проекта);

– социально-экологические показатели для проектов, связанных со здравоохранением и социально-экологической (экологической) средой в жилых районах.

Результаты исследования и их обсуждение

Построение системы управления инвестициями для инновационного развития должно базироваться на современных принципах и методах инновационной экономики с учетом требований международных стандартов. Необходимо использовать концепции и методы управления инвестициями и инновациями, такие как стратегический контроль, управленческий учет, функциональный анализ и анализ затрат, современные и классические методы оценки эффективности инвестиций и инноваций и т.д. Стратегическая деятельность, инновационный процесс, обычно анализируется на основе данных прогнозирования и отчетности в финансовой отчетности организации. Традиционный бухгалтерский учет отражает факты, которые уже произошли, соответственно, как отмечалось в предыдущих главах нашей работы, что информация, касающаяся инвестиций и инноваций, представленная в текущих формах финансовой отчетности, не позволяет объективно оценить инвестиционную и инновационную деятельность производственная организация [2, 7, 14].

Создание и установление целей, показателей и финансовых критериев для инновационного проекта в контексте его этапов позволяет осуществлять мониторинг реализации проекта в режиме мониторинга. Разделение инновационного проекта на центры ответственности зависит от деталей его этапов, этапов и этапов реализации. В то же время должны быть установлены индикаторы для измерения объема работ и инвестиций по каждому центру назначенных центров затрат и определения основы для распределения затрат. При детализации показателей необходимо учитывать следующую закономерность: чем более обобщенный, тем более случайный порядок [4, 11].

При создании инновационного бюджета информация собирается в контексте запланированных целей и инвестиций. Затем определяются центры ответственности, производственная направленность, количественные и стоимостные показатели, сроки реализации проекта в целом и сроки конкретных этапов. Далее следует запустить (реализовать) проект и получить промежуточные данные. Полученные данные тщательно обрабатываются с точки зрения правильности операций, которые сравниваются с запланированными данными и стандартами, с акцентом на достижение целей и принятие надлежащих оперативных управленческих решений, т.е. Используя обработку оперативных данных, полученных в системе управленческой отчетности, можно получить информацию о запланированных промежуточных показателях и внести необходимые изменения, на основе которых изложены методы реализации проекта. В то же время промежуточные показатели могут быть представлены как на временном интервале, так и на конкретных инновационных этапах. На заключительном этапе проводится административный анализ и оценка результатов.

Например, (при выборе → производство первой модели кожи → цепочка продаж разработанных материалов) выбор наиболее дорогой, а прибыль можно получить только за счет продажи сырья и (или) прав на изготовление выбор. Следовательно, доход от ресурса будет представлять собой проценты в виде роялти, полученных от продавца сырья (сырья) (до 10%). Этот тип лицензионных платежей за ресурсы иначе именуется лицензионными платежами, то есть не только заводчик продает инновационный продукт, но также передает право на его распространение. Это отличается от традиционных инвестиций.

Разработка может в свою очередь состоять из следующих этапов:

1) Макетная реализация процесса разработки;

2) Развитие диверсифицированных промышленных технологий:

3) Тестирование в промышленных условиях, патенты, промо разработки и т. д.

Эти показатели позволяют нам оценить реализацию инновационного проекта в целом и на отдельных его этапах (центры ответственности и структурные подразделения) и позволяют более эффективно управлять отклонениями и вносить необходимые корректировки.

Следует также отметить, что в рамках одного инновационного проекта может быть предложено развитие многих направлений. В этом случае эти показатели изучаются и оцениваются в контексте современных видов промышленности. Чтобы отразить эти показатели, мы предлагаем следующие формы управленческой отчетности: бюджет на инвестиции в научно-исследовательскую и инновационную деятельность финансируется из различных источников, отчет об источниках финансирования инвестиций для создания инновационного продукта, отчет об учете затрат на исследования. Индикаторы этих отчетов включают баланс в использовании частных средств для финансирования проектов и потребность во внешних источниках финансирования. Следовательно, решена задача синхронизации получения и использования средств для реализации инновационного проекта.

Основной целью этих отчетов является получение информации, которая позволяет нам оценивать соответствующие финансовые риски, рентабельность инвестированного капитала, а также динамику финансовых ресурсов и источников их покрытия в соответствии с внешними и внутренними факторами, которые влияют на инновационную среду организации.

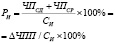

Коэффициент возврата инвестиций для создания инновационного продукта, как правило, представляет собой соотношение оттока инвестиций и присущих денежных потоков, т. д. Суммы дохода и уровня затрат на реализацию проекта. С помощью этого показателя динамика расходов и доходов сравнивается по временным периодам и инвестиционным позициям, а также анализируются и обнаруживаются резервы инновационного снижения затрат [5, 10]. Кроме того, на основе этого показателя он составляется с использованием данных об ожидаемых доходах и инвестициях, включая управленческие расходы, прогнозирование и, соответственно, план управления отчетами (баланс) относительно финансовых результатов в рамках реализации инновационного проекта.

Существует несколько показателей рентабельности, например, как отношение суммы прибыли к определенной сумме: себестоимость проданных товаров, стоимость производства необоротных и оборотных активов и т. д. [6, 13].

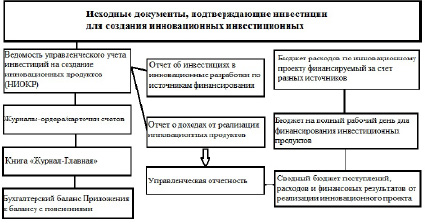

Чтобы отразить эти показатели, мы предлагаем следующие формы бюджетов и управленческих отчетов: «Расходы бюджета на инновационный проект, финансируемый из различных источников (тыс. Динаров)» «Сбалансированность источников финансирования инвестиций в инновационный продукт», «Единый бюджет доходов, расходов и финансовых результатов от реализации инновационного проекта», «Постановка управленческого учета инвестиций в создание инноваций (НИОКР)», Отчет об инвестициях в инновационные разработки по источникам финансирования «Отчет о доходах от реализации инновационных продуктов».

В соответствии с предлагаемыми моделями отчетности, схема документооборота для планирования и учета затрат, связанных с созданием инновационных продуктов, может быть показана в следующей форме (рисунок).

Показатели, которые мы предложили для подготовки административных отчетов, позволят нам проводить различные виды анализа в деятельности центров ответственности в рамках инновационного проекта по выявлению и устранению отклонений.

Предлагаемая система документооборота для планирования, учета инвестиций в создание инновационных продуктов Источник: составлено автором

Таблица 1

Предлагаемая методика расчета эффективности инвестиций, связанных с созданием инновационных продуктов

|

Показатель |

Алгоритм расчета |

Значение |

|

Капиталоемкость законченных инновационных продуктов, КЗИП |

|

ЗНИОКР – объем инвестиций в законченные НИОКР; СИ – совокупные инвестиции, связанные с созданием инновационных продуктов; НЗНИОКР – объем инвестиций в незаконченные НИОКР; ЧПСД – чистая предельная прибыль от продажи инновационного продукта; ЧПСР – чистая предельная прибыль от передачи исключительных или неисключительных прав на интеллектуальную собственность; ЧПП – совокупная чистая предельная прибыль от продажи инновационного продукта и от передачи исключительных или неисключительных прав на интеллектуальную собственность; ВСИi – совокупная выручка за год; ПВСД – предельная выручка от продажи инновационного продукта; ПВСР – предельная выручка от передачи исключительных или неисключительных прав на интеллектуальную собственность; t – срок использования инновационного продукта. |

|

Капиталоемкость незаконченных инновационных продуктов, КНЗИП |

|

|

|

Рентабельность инвестиций в инновации, РИ, % |

|

|

|

Окупаемость инвестиций в инновационный продукт: а) коэффициент окупаемости инвестиций в инновационный продукт, КОИП; б) срок окупаемости инвестиций в инновационный продукт, СОИП |

|

|

|

Капиталоемкость инновационных продуктов не завершена, КНЗИП |

|

Источник: составлено автором.

Таблица 2

Расчет эффективности инвестиций в инновационный продукт в исследуемых производственных организациях

|

Организация |

Показатель |

||||

|

КЗИП |

КНЗИП |

РИ |

КОИП |

СОИП |

|

|

«Аль-Таджи» |

0,99 |

– |

0,11 |

9,7 |

3 |

|

«Аль-Кут» |

0,88 |

0,36 |

0,23 |

8,5 |

5 |

|

«Александрия» |

0,55 |

0,45 |

0,34 |

7,6 |

5 |

Источник: составлено автором.

Экономическая эффективность инновационного проекта (завершение исследований и разработок) может быть определена на основе существующей практики на основе инвестиций и ожидаемого дохода. Предлагаемая методика расчета эффективности инвестиций в создание инновационных продуктов приведена в таблице 1.

В таблице 2 приведен расчет эффективности инвестиций в создание инновационных продуктов с использованием базовых показателей в промышленных организациях и их расчетов по предложенному методу. Данные показывают, что самый высокий процент и период восстановления наблюдались в «Аль-Таджи» с относительно низким уровнем прибыльности. Эта позиция связана с направленностью инновационного проекта «Аль-Таджи» – организационные и управленческие инновации, результаты которого используются для удовлетворения конкретных потребностей компании. Для «Аль-Кут» и «Александрии» неполные инновационные затраты считаются различными из-за продолжительности инновационного проекта. Одним из факторов высокого уровня возврата инвестиций является то, что организации предлагают возможность продавать как одни и те же инновационные продукты, так и передавать права интеллектуальной собственности в аренду.

Заключение

Одной из наиболее важных целей на всех уровнях инвестиций и инноваций является эффективность инвестиций, как фактор, определяющий целесообразность их дальнейшего осуществления.

Цели и задачи инвестиционной и инновационной деятельности могут различаться на разных уровнях в зависимости от их важности для организации, которая ее реализует. Поэтому для инвестиционной и инновационной деятельности, которая осуществляется на уровне страны, основными критериями эффективности являются критерии социальной, экологической и бюджетной эффективности, а для экономического субъекта (на местном уровне) его экономическая эффективность является доминирующим критерием.

Следовательно, рекомендации, сделанные в отношении организации управленческого учета инвестиций в создание инновационных продуктов, позволят сформировать эффективную учетно-аналитическую систему, которая, в свою очередь, увеличит содержание информации как условие обеспечения эффективности инновационной деятельности в промышленность.

Библиографическая ссылка

Аль-Бкхати А.Х. СОВЕРШЕНСТВОВАНИЕ АНАЛИЗА И ОЦЕНКИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ НА СОЗДАНИЕ ИННОВАЦИОННЫХ ПРОДУКТОВ В ПРОМЫШЛЕННОСТНЫХ ОРГАНИЗАЦИЯХ // Вестник Алтайской академии экономики и права. 2022. № 10-2. С. 201-206;URL: https://vaael.ru/ru/article/view?id=2449 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.2449