Введение

В современных условиях микро- и малый бизнес играет крайне важную роль в устойчивом развитии отечественной экономики. Отличаясь высоким уровнем гибкости и адаптивности, малые предприятия способствуют внедрению инновационных технологий на рынок, образуют новые рабочие места, формируют качественную конкурентную среду.

Однако чтобы выдержать новые вызовы экономического и политического характера, преодолевая трудности и снижая различные риски, предпринимателям в перспективе необходимо повышать свой уровень финансовой грамотности. Поскольку с одной стороны, достаточный уровень финансовой грамотности может говорить о зрелости и самодостаточности сегмента микро- и малого бизнеса в Российской Федерации, а с другой стороны, способствовать грамотному финансовому планированию деятельности компаний, что в свою очередь позволит учитывать риски и прогнозировать дальнейшее развитие с учетом различных сопутствующих и препятствующих факторов.

Целью исследования является комплексный анализ финансовой грамотности собственников микро- и малого бизнеса Российской Федерации, позволяющий сделать выводы о зрелости российского малого предпринимательства, готовности противостоять возможным рискам в своей деятельности, отстаивать конкурентные позиции и обеспечивать достойный уровень жизни граждан страны, способствуя устойчивому сбалансированному развитию отечественной экономики.

Материалы и методы исследования

Исследование основано на анализе информационной базы, сформированной Аналитическим центром НАФИ и Платформой знаний и сервисов «Деловая среда» методом опроса предпринимателей посредством телефонных интервью по формализованной анкете, включающей преимущественно закрытые вопросы [1].

Результаты исследования и их обсуждение

Финансовая грамотность предпринимателя – это совокупность знаний, позволяющих собственнику бизнеса принимать грамотные, взвешенные решения в отношении управления своими финансами. Они включают в себя знания учета доходов и расходов, знания планирования бизнеса, ориентирование в основных кредитных инструментах для микро- и малого бизнеса, знания налогового законодательства и управления движения денежными средствами [2].

В исследовании Аналитического центра НАФИ для оценки общего уровня финансовой грамотности российских предпринимателей применяется Индекс финансовой грамотности, отражающий способность предпринимателей к разумному управлению личными финансами и финансами компании. Он рассчитывается как взвешенная сумма значений трёх частных индексов, каждый их которых, в свою очередь, строится на основании ответов опрошенных на отдельные вопросы анкеты [1].

Обозначим частные индексы для расчета общего Индекса финансовой грамотности российских предпринимателей:

1. Частный индекс «Финансовые знания» варьирует в диапазоне 0-100 п.п. и отражает понимание предпринимателями специфики финансирования бизнеса и наличие знаний по теме финансов. Его оценка проводится на основе анализа ответов респондентов на пять вопросов, касающихся финансовой арифметики и базовых финансовых концептов/понятий. В случае всех верных ответов респондента значение индекса составляет 100 п.п., в случае если респондент не дал ни одного верного ответа – 0 п.п. Вклады всех вопросов в индекс распределены равномерно.

2. Частный индекс «Финансовое поведение» также варьирует в диапазоне 0-100 п.п. и отражает умение российских предпринимателей принимать взвешенные финансовые решения в бизнесе. Его оценка проводится на основе ответов на девять вопросов об использовании банковских счетов для ведения бизнеса, контроле над финансами, принципах выбора банковских продуктов и финансовом планировании. В случае всех верных ответов значение индекса составляет 100 п.п., если респондент не дал ни одного верного ответа – 0 п.п. Вклады всех вопросов в индекс равны.

3. Частный индекс «Финансовые установки» меняется в диапазоне 0-100 п.п. и отражает ориентацию собственников и совладельцев бизнеса на достижение долгосрочных финансовых целей и наличие системы финансового планирования в компании, а также готовность привлекать средства с использованием финансовых инструментов. Его оценка строится на основании трёх вопросов. Вклады всех вопросов в индекс также равны.

Для расчета Индекса финансовой грамотности учитывается количество верных ответов на вопросы, входящие в состав частных индексов, после чего рассчитывается отношение полученной суммы к максимально возможной (17 вопросов), результат умножается на 100. Значения результирующего Индекса, таким образом, находятся в диапазоне от 0 до 100 п.п.

По нашему мнению, в дальнейшем при проведении повторного анкетирования среди большего количества респондентов с целью снижения погрешности полученных данных информационной базы можно расширить тематику вопросов и утверждений, входящих в состав частных индексов. Одним из предлагаемых нами примеров утверждения может стать тема выручки компании: «Деньги, которые поступили на расчетный счёт, становятся выручкой тогда, когда компания выполнила свои обязательства по ним (верно или неверно)» [3]. Также разнообразить индекс «Финансовое поведение» можно различными кейсами, позволяющими подробно описать конкретную ситуацию, содержащую в себе определенную проблему, вопрос, не всегда имеющий единственно правильный ответ. Например, таким: «Предприниматель занимался строительством бань: в роли бригадира управлял небольшой командой, которая выполняла 3‒5 заказов в месяц. У бизнесмена получалось выводить на себя по 300 000 ₽ ежемесячно. Герой хорошо делал свою работу, стало приходить много заказов – больше, чем бригада могла взять. И предприниматель решил делать бизнес: нанял администратора, сформировал несколько бригад, запустил сайт – и взял больше заказов. Выручка действительно полетела вверх. Вот только на себя он стал выводить не 300 000 ₽, а ничего. С чем связано такое положение дел?» [3].

Таким образом, расширение перечня вопросов анкеты для предпринимателей с одной стороны, может усложнить процедуру анализа полученных данных Аналитическим центром, с другой, это даст возможность выверить проблемные зоны, ликвидация которых в ходе проведения обучающих мероприятий позволит повысить уровень финансовой грамотности представителей микро- и малого бизнеса.

В 2021 году значение Индекса финансовой грамотности российских предпринимателей составило 67 п.п. из 100 возможных. Всех респондентов в зависимости от значения Индекса условно можно разделить на три группы:

− значение Индекса менее 60 п.п. – низкий уровень финансовой грамотности;

− значение Индекса варьирует от 61 п.п. до 80 п.п. – средний уровень финансовой грамотности;

− значение Индекса превышает 80 п.п. – высокий уровень финансовой грамотности.

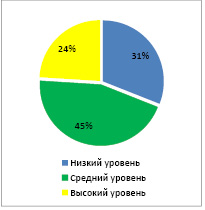

Исследование показало, что у каждого третьего респондента отмечается низкий уровень финансовой грамотности (31%). 45% собственников бизнеса имеют средний уровень финансовой грамотности. 24% предпринимателей Российской Федерации обладают высоким уровнем финансовой грамотности (рисунок 1) [1].

Рис. 1. Уровни финансовой грамотности представителей микро- и малого бизнеса Российской Федерации, %

Для различных групп предпринимателей значения Индекса финансовой грамотности довольно близки. Прослеживается тесная корреляция роста значения Индекса и таких факторов, как возраст респондента и опыт предпринимательской деятельности. На фоне всех подгрупп предпринимателей выделяются несколько категорий, занятых бизнесом, чей уровень финансовой грамотности ниже, чем у остальных. В первую очередь это предприниматели с низким уровнем образования: для них значение Индекса финансовой грамотности составило 43 п.п. Однако значение Индекса финансовой грамотности у предпринимателей с незаконченным высшим образованием (70 п.п.) чуть выше, чем у респондентов с высшим образованием (68 п.п.), что может свидетельствовать об узконаправленной увлечённости первых своим делом, концентрации внимания на креативных подходах ведения бизнеса. Более низкий уровень финансовой грамотности характеризует владельцев небольшого бизнеса: для индивидуальных предпринимателей показатель составил 63 п.п., для владельцев микробизнеса – 67 п.п. Скорее всего, более высокий уровень финансовой грамотности юридических лиц и представителей малого бизнеса связан с большим количеством занятых, их более высоким уровнем ответственности (таблица 1).

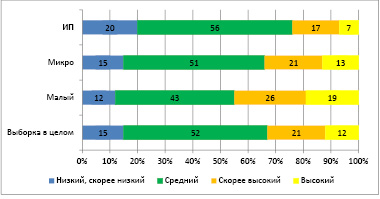

Респондентам также задавался вопрос на самооценку их собственного уровня финансовой грамотности. Каждый второй предприниматель (52%) оценил свои знания в финансовой сфере как соответствующие среднему уровню, треть (33%) – как соответствующие высокому или скорее высокому уровню (по сравнению с остальными россиянами) (рисунок 2).

Индивидуальные предприниматели чаще остальных характеризовали свой уровень знаний в финансовой сфере как низкий или скорее низкий (20%). А представители малого бизнеса, наоборот, чаще других говорили о скорее высоком или высоком уровне собственной финансовой грамотности (45%).

По итогам сравнительного анализа можно сделать вывод, что среди предпринимателей наблюдается завышенная самооценка уровня своей финансовой грамотности по сравнению с реальными знаниями и навыками в области финансового управления компанией: 15% опрошенных оценили собственный уровень как низкий, тогда как по объективным оценкам эта доля вдвое больше (31%). Это означает, данная категория предпринимателей вряд ли будет своевременно проявлять интерес к повышению своего уровня финансовой грамотности, что может привести к принятию не совсем верных решений в бизнесе и как следствие снижению эффективности предпринимательской деятельности.

Отразим более детально исследования значений частных индексов, включённых в расчет общего Индекса финансовой грамотности российских предпринимателей.

Частный индекс «Финансовые знания» рассчитывался на основе пяти утверждений, с которыми предпринимателям необходимо было согласиться или высказать несогласие (таблица 2).

В 2021 году значение частного индекса «Финансовые знания» достиг 65 п.п. (из возможных 100 п.п.). Большинство предпринимателей согласились с утверждениями, содержащими определения финансовых терминов (дивидендов и инфляции; 74% и 73% соответственно), также многим известна прямая связь рисков и уровня доходности инвестиций (70%). Дать верный ответ относительно соотношения сроков кредита и размеров выплат по нему смогли чуть более половины предпринимателей (58%), что сигнализирует о повышении рисков при использовании субъектами малого предпринимательства различных финансовых услуг и инструментов. При этом среди всех предпринимателей, принявших участие в исследовании, дать верные ответы по всем утверждениям смогли только 5%.

Таблица 1

Индекс финансовой грамотности для разных подгрупп предпринимателей, п.п. [1]

|

Подгруппа |

Респонденты |

Значения общего Индекса финансовой грамотности |

|

Пол |

Мужской |

68 |

|

Женский |

66 |

|

|

Возраст |

18-19 лет |

59 |

|

20-29 лет |

64 |

|

|

30-39 лет |

66 |

|

|

40-49 лет |

68 |

|

|

50-59 лет |

69 |

|

|

> 60 лет |

72 |

|

|

Образование |

Аспирантура, учёная степень |

69 |

|

Высшее |

68 |

|

|

Незаконченное высшее |

70 |

|

|

Среднее специальное |

63 |

|

|

Среднее |

61 |

|

|

Неполное среднее |

43 |

|

|

Опыт предпринимательской деятельности |

Менее года |

63 |

|

От 1 до 2-х лет |

65 |

|

|

От 2 до 5 лет |

65 |

|

|

От 5 до 10 лет |

68 |

|

|

Более 10 лет |

68 |

|

|

Тип бизнеса |

ИП |

63 |

|

Юридическое лицо |

69 |

|

|

Размер бизнеса |

Микро |

67 |

|

Малый |

71 |

В настоящий момент предприниматели не проявляют интереса к повышению собственных знаний в финансовой сфере. Только 30% предпринимателей отметили, что проходили обучение, посвященное управлению финансами компании.

Рис. 2. Оценка собственного уровня финансовой грамотности, %

Таблица 2

Степень согласия с утверждениями относительно финансовых продуктов, % [1]

|

Утверждение |

Верно |

Неверно |

Не знаю |

Отказ от ответа |

|

Дивиденды – это часть того, что бизнес/компания платит банку для погашения кредита (неверно) |

12 |

74 |

11 |

2 |

|

Когда компания получает капитал от инвестора, она дает инвестору часть контроля над компанией (верно) |

52 |

33 |

12 |

3 |

|

Если финансовые инвестиции дают бизнесу шанс заработать много денег, вполне вероятно, что есть такой же шанс потерять много денег (верно) |

70 |

15 |

14 |

2 |

|

Высокая инфляция означает, что стоимость жизни быстро растёт (верно) |

73 |

18 |

7 |

2 |

|

Кредит на 15 лет обычно предполагает больший размер ежемесячных выплат, чем кредит на 30 лет на ту же сумму. При этом общие выплаты процентов по кредиту на 15 лет будут меньше (верно) |

58 |

25 |

14 |

3 |

Максимальная доля тех, кто обучался управлению финансами компании, отмечена среди представителей малого бизнеса (36%). Реже остальных обучались управлению финансами молодые предприниматели 18-29 лет (19%), чаще остальных – те, кто имеет высшее образование (31%). Эти показатели, бесспорно, подтверждают необходимость разработки и совершенствования образовательных программ, направленных на повышение и поддержание на должном уровне финансовой грамотности предпринимательского сообщества. Динамичная внешняя среда, неопределенности, риски, новые вызовы, с которыми сталкиваются организаторы бизнеса в современных условиях, усиливают важность финансовой подготовки и своевременной переподготовки.

Частный индекс «Финансовое поведение» характеризует различные аспекты распоряжения финансами компании. Среднее его значение для всех респондентов в 2021 году составило 72 п.п.

К основным критериям данного индекса относились:

− вопросы, касающиеся выбора финансовых продуктов, основанного на сравнении разных предложений от различных поставщиков финансовых услуг;

− вопросы осуществления контроля финансовой отчетности бизнеса;

− вопросы, касающиеся способности предпринимателей к долгосрочному планированию и построению прогнозов прибыльности;

− вопросы, касающиеся наличия страховки или отложенных средств на случай финансовых потерь бизнеса;

− вопросы относительно безопасности данных компании.

По итогам исследования, 71% предпринимателей отметили, что рассматривают несколько вариантов от разных поставщиков прежде, чем оформить финансовый продукт для компании. Максимальная доля тех, кто придерживается такой стратегии, наблюдается среди владельцев микро-бизнеса (75%). Отсюда следует, что четверть опрошенных не задумываются об оптимизации структуры поставщиков и подвержены риску попасть в финансовую зависимость от недобросовестно контрагента, тем более в ситуации финансовой неустойчивости бизнеса. Следовательно, для роста финансовой грамотности предпринимательского сообщества будет полезно в рамках образовательных программ создавать кейсы с разнообразием «сюжетных линий поведения» при выборе финансовых продуктов в условиях динамичной внешней среды.

Более половины (51%) предпринимателей, согласно исследованию [1], используют для отслеживания отчетности бизнеса специализированное программное обеспечение, еще 21% обращаются к услугам специалистов. Только 5% предпринимателей указали, что не уделяют этому должного внимания. Вместе с тем, программное обеспечение требует актуализации и усовершенствования, что приводит к росту издержек бизнеса. В ходе реализации мер по повышению финансовой грамотности следует обратить внимание предпринимателей на аспекты инвестирования в инновационные активы и особенности окупаемости таких вложений.

Большинство (61%) представителей бизнеса планировали, на какие источники доходов будут жить по достижении пенсионного возраста. Доля тех, кто задумывался о планах по обеспечению себя, выше среди людей старшего поколения и имеющих высшее образование (62%). Следовательно, в обучающих мероприятиях, направленных на рост финансовой грамотности, проявляется необходимость вводить тематику обеспечения персональных пенсионных накоплений, особенно для предпринимателей младших возрастов.

Оценки суждений о финансовом поведении предпринимателей позволяют сделать вывод, что большая часть предпринимателей грамотно подходят к управлению рисками компании: подавляющее большинство предпринимателей отмечают, что следят за безопасностью данных в интернете (86%), сравнивают стоимости различных источников финансирования бизнеса (82%). А также регулярно строят прогнозы прибыльности компании (80%) и адаптируют свое поведение к происходящим в экономике изменениям (83%).

Для управления финансами подавляющее большинство предпринимателей обращаются за помощью к тем или иным лицам (79%), в том числе бухгалтерам (42 %), бизнес-партнерам (42 %), однако в большинстве случаев в роли консультантов выступают члены семьи и друзья (47%). Отсюда следует необходимость организации образовательных программ по повышению финансовой грамотности не только для самих владельцев малого бизнеса, но и для членов их семей.

Вопросы, по которым консультируются предприниматели, касаются налогового (61%) и бухгалтерского (60%) учёта/аудита. Чуть менее трети представителей бизнеса консультировались за последнее время по вопросам привлечения внешнего финансирования и управления наличными средствами/долговыми обязательствами.

Для расчета данного частного индекса в анкету мы предлагаем добавить вопросы, позволяющие выявить тип поведения инвестора, характеризующего его как агрессивного, консервативного или взвешенного, с целью выявления мотивов, которыми руководствуется собственник бизнеса при выборе различных финансовых продуктов.

Частный индекс «Финансовые установки» рассчитывался на основе трёх утверждений, с которыми предпринимателям также необходимо было согласиться или высказать несогласие (таблица 3).

В 2021 году значение индекса «Финансовые установки» достиг 57п.п. (из возможных 100 п.п.). Результаты исследования позволяют отметить тот факт, что российские предприниматели в значительной степени ориентированы на достижение долгосрочных целей (с соответствующим высказыванием согласны 75% опрошенных), в то время как готовность привлекать внешнее финансирование с помощью банков достаточно низка – ее продемонстрировал только каждый второй предприниматель (48%).

Таблица 3

Степень согласия с утверждениями относительно финансовых установок, % [1]

|

Утверждение |

Абсолютно не согласны |

Не согласны |

Согласны |

Полностью согласны |

Не знаю |

Отказ от ответа |

|

Я ставлю долгосрочные финансовые цели в бизнесе и стремлюсь к их достижению |

4 |

16 |

56 |

19 |

4 |

1 |

|

Я уверен, что обращусь к банкам и внешним инвесторам для получения финансирования |

10 |

31 |

40 |

8 |

10 |

2 |

|

Я предпочитаю следовать своей интуиции, а не составлять подробные финансовые планы |

7 |

40 |

39 |

9 |

5 |

1 |

Культура финансового планирования остается на низком уровне – 48% собственников бизнеса, принимая финансовые решения, руководствуются скорее интуицией, чем принципами финансового планирования.

При условии, что первое и третье утверждения призваны выявить предпринимателей, готовых руководствоваться логикой и ставить долгосрочные финансовые цели компании, значения их все же разнятся – 75% согласных с первым утверждением против всего 47% не согласных со вторым. Это может свидетельствовать о высокорисковом характере деятельности трети опрошенных предпринимателей, готовых полагаться на свою интуицию в процессе предпринимательской деятельности. В ходе обучающих семинаров по повышению финансовой грамотности предпринимателей представляется целесообразным выделять группу, которая в большей степени ориентирована на логику в принятии решений ведения бизнеса, и группу, предпочитающую преимущественно слушать подсказки интуиции в вопросах развития своего предприятия, с тем, чтобы скорректировать образовательную программу в сторону овладения методами интуитивного поиска оптимальных решений для первой и методами логического поиска – для второй.

Выводы

По результатам исследования можно сделать вывод о том, что финансовая грамотность предпринимателей микро- и малого бизнеса в Российской Федерации находится на среднем уровне. В 2021 году значение Индекса финансовой грамотности составило 67 п.п. из 100 возможных. При этом каждый третий отечественный предприниматель обладает низким уровнем финансовой грамотности (31%). 45% собственников и совладельцев бизнеса имеют средний, а 24% – высокий уровень финансовой грамотности.

Предприниматели, способные организовать и поддерживать функционирование бизнес структур, вносят весомый вклад в оценку профессиональных компетенций человеческого капитала экономической системы, что положительно влияет на возможности развития страны и роста уровня жизни населения [5]. В этой связи повышение финансовой грамотности субъектов микро- и малого предпринимательства, бесспорно, заслуживает самой пристальной заботы, как со стороны самих заинтересованных лиц, так и со стороны общественных институтов, прежде всего, образовательного сообщества. Кроме того, деятельное понимание органами поддержки малого бизнеса на всех уровнях управленческой вертикали высокой значимости предпринимательской активности в деле поддержания занятости позволило бы организовать финансирование реализации образовательных программ финансовой грамотности.

Повышение уровня финансовой грамотности субъектов микро- и малого бизнеса может способность грамотному анализу деятельности и эффективному бизнес-планированию, формированию модели финансовой устойчивости бизнеса, что достижимо за счет следующих мероприятий:

− создания достоверных и доступных источников информации для потребителя финансовых услуг;

− реализации образовательных программ финансового просвещения для собственников и совладельцев микро- и малых предприятий, а также их членов семьи и друзей;

− обеспечения консультационной поддержки и защиты прав потребителей непосредственно при выборе и потреблении финансовых услуг;

− проведения семинаров для представителей микро- и малого бизнеса, а также формирования дорожной карты информационно-консультационной поддержки;

− разработки материалов и каналов взаимодействия информационно-консультационной поддержки по вопросам финансовой грамотности российских предпринимателей.

Библиографическая ссылка

Черкесова Э.Ю., Миронова Д.Д. ОЦЕНКА И ПУТИ ПОВЫШЕНИЯ УРОВНЯ ФИНАНСОВОЙ ГРАМОТНОСТИ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА // Вестник Алтайской академии экономики и права. 2022. № 10-1. С. 174-181;URL: https://vaael.ru/ru/article/view?id=2446 (дата обращения: 07.07.2026).

DOI: https://doi.org/10.17513/vaael.2446