Введение

В последние годы на фоне реформирования бюджетной сферы и повышения самостоятельности организаций бюджетного сектора экономики все большее значение стало приобретать планирование работы учреждения. Изучение литературы по вопросам финансового учета и планирования показывает, что в основном публикации затрагивают проблемы отдельно учета [1, 5, 9, 10], отдельно планирования и финансирования [2, 4, 7, 8], либо учета и анализа некоторых объектов в контексте традиционной бухгалтерской профессии [3, 6]. Это требует развития темы планирования и, в частности, отражения контроля выполнения плановых показателей.

Обобщением планов учреждения выступают финансовые показатели. При этом планирование должно сопровождаться последующим воплощением плановых мероприятий в жизнь. А это предполагает оценку выполнения планов. Такая оценка производится с помощью основного инструмента финансового анализа – структурно-динамического анализа. Подобные инструменты хорошо представлены для предприятий внебюджетного сектора экономики – как коммерческих, так и некоммерческих. Для учреждений же использование наглядного и удобного инструментария финансового структурно-динамического анализа требует разработки не только последовательности формализованных аналитических действий, но и макетов рабочих документов – таблиц и рисунков.

Разработке такого формализованного пакета и посвящена данная статья. Основной предпосылкой для формирования практико-ориентированной методики является комбинирование нормативно-законодательных требований к отчетной финансовой информации с учетом специфики бюджетного сектора и общепринятых расчетных операций структурно-динамического анализа. Планово-финансовый отдел учреждения совместно с бухгалтерией может проводить анализ и планирование деятельности учреждения, в том числе структурно-динамический план-фактный анализ учреждения.

Материалы и методы исследования

Основой структурно-динамического анализа является сопоставление значений отдельных статей между собой (структурный анализ) и сравнение одноименных статей за разные периоды (динамический анализ). Аналогичным образом может проводиться и план-фактный анализ.

Общий экономический анализ принято проводить на основе сравнения данных за несколько отчетных периодов. Общепринятым является осуществление сопоставлений не менее чем за три отчетных периода (года). Основным источником информации являются бухгалтерские балансы учреждения и другие формы бухгалтерской (бюджетной) отчетности. Соответственно, в целях сопоставлений плановых и фактических значений могут использоваться финансовые отчеты и финансовые планы за три года. При необходимости, для внутреннего анализа, отчетные периоды могут укрупняться или разукрупняться. Для целей оптимизации размера публикации ниже приводятся макеты и соответствующие расчеты на модели одного года (остатки на конец года). При практическом использовании таблицы дополняются соответствующими колонками и строками за ряд лет. Цифры далее приведены в целях демонстрации методики.

Результаты исследования и их обсуждение

На формальном этапе анализа проводится цепное сопоставление показателей по годам.

Анализ нефинансовых активов учреждения

Макет таблицы анализа имущественного положения по нефинансовым активам представлен в таблице 1.

Таблица 1

Показатели имущественного положения учреждения (нефинансовые активы)

|

Показатели |

Отчетный год, план на конец года |

Отчетный год, факт на конец года |

||

|

сумма |

абсолютное отклонение от плана |

темп роста к плану, % |

||

|

Итого активов, тыс.руб. |

359583 |

371303 |

11720 |

103,26 |

|

I. Нефинансовые активы, |

||||

|

- сумма, тыс.руб. |

275466 |

265792 |

-9674 |

96,49 |

|

- уровень, % |

76,61 |

71,58 |

-5,02 |

93,44 |

|

Основные средства, |

||||

|

- сумма, тыс.руб. |

377347 |

378416 |

1069 |

100,28 |

|

- уровень, % |

104,94 |

101,92 |

-3,02 |

97,12 |

|

Уменьшение стоимости основных средств, |

||||

|

- сумма, тыс.руб. |

170064 |

177622 |

7558 |

104,44 |

|

- уровень, % |

47,29 |

47,84 |

0,54 |

101,15 |

|

Основные средства (остаточная стоимость), |

||||

|

- сумма, тыс.руб. |

207283 |

200794 |

-6489 |

96,87 |

|

- уровень, % |

57,65 |

54,08 |

-3,57 |

93,81 |

|

Нематериальные активы, |

||||

|

- сумма, тыс.руб. |

10 |

10 |

0 |

100,00 |

|

- уровень, % |

0,00 |

0,00 |

0 |

- |

|

Уменьшение стоимости нематериальных активов, |

||||

|

- сумма, тыс.руб. |

10 |

10 |

0 |

100,00 |

|

- уровень, % |

0,00 |

0,00 |

0 |

- |

|

Нематериальные активы (остаточная стоимость), |

||||

|

- сумма, тыс.руб. |

0 |

0 |

0 |

- |

|

- уровень, % |

0,00 |

0,00 |

0 |

- |

|

Непроизведенные активы (остаточная стоимость), |

||||

|

- сумма, тыс.руб. |

58482 |

58482 |

0 |

100,00 |

|

- уровень, % |

16,26 |

15,75 |

-0,51 |

96,84 |

|

Материальные запасы (остаточная стоимость), |

||||

|

- сумма, тыс.руб. |

9702 |

6516 |

-3186 |

67,16 |

|

- уровень, % |

2,70 |

1,75 |

-0,94 |

65,04 |

|

Права пользования активами (остаточная стоимость), |

||||

|

- сумма, тыс.руб. |

0 |

0 |

0 |

- |

|

- уровень, % |

0,00 |

0,00 |

0,00 |

- |

|

Затраты на изготовление продукции, выполнение работ, услуг, |

||||

|

- сумма, тыс.руб. |

0 |

0 |

0 |

- |

|

- уровень, % |

0,00 |

0,00 |

0,00 |

- |

Таблица 2

Показатели имущественного положения учреждения (финансовые активы)

|

Показатели |

Отчетный год, план на конец года |

Отчетный год, факт на конец года |

||

|

сумма |

абсолютное отклонение от плана |

темп роста к плану, % |

||

|

Итого активов, тыс.руб. |

359583 |

371303 |

11720 |

103,26 |

|

II. Финансовые активы |

||||

|

- сумма, тыс.руб. |

84116 |

105511 |

21395 |

125,44 |

|

- уровень, % |

23,39 |

28,42 |

5,02 |

121,48 |

|

Денежные средства учреждения, |

||||

|

- сумма, тыс.руб. |

10996 |

25956 |

14960 |

236,05 |

|

- уровень, % |

3,06 |

6,99 |

3,93 |

228,60 |

|

Дебиторская задолженность по доходам, |

||||

|

- сумма, тыс.руб. |

72754 |

77649 |

4895 |

106,73 |

|

- уровень, % |

20,23 |

20,91 |

0,68 |

103,36 |

|

Дебиторская задолженность по выплатам, |

||||

|

- сумма, тыс.руб. |

367 |

1906 |

1539 |

519,35 |

|

- уровень, % |

0,10 |

0,51 |

0,41 |

502,95 |

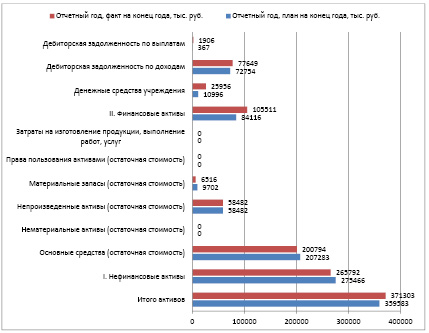

Гистограмма структуры и динамики активов учреждения

Таблица составлена на основании базовой структуры бухгалтерского баланса, что позволяет проводить сопоставления фактических данных с плановыми при условии, что планирование производится по статьям не крупнее, чем раскрываемые в бухгалтерской отчетности. Уровни показателей определены как доли соответствующих статей активов к итоговой величине активов (валюте баланса).

Амортизация (уменьшение стоимости основных средств, нематериальных активов) вычитается из учетной стоимости соответственно основных средств и нематериальных активов, то есть уменьшает валюту баланса.

Анализ финансовых активов учреждения

Макет таблицы анализа имущественного положения учреждения по финансовым активам представлен в таблице 2.

Таблицы позволяют формировать графическую информацию в разных разрезах, интересующих исследователя, с использованием табличных редакторов. Например, наглядно представляющая информацию гистограмма структуры и динамики активов учреждения приведена на рисунке.

Графическое представление позволяет визуализировать большой объем данных и упростить их оценку. Так, в модельном примере видно, что за анализируемый период наблюдалось уменьшение остаточной стоимости основных средств, материальных запасов относительно плана. Стоимость нематериальных активов и непроизведенных активов соответствовала плану. Права пользования активами и затраты на изготовление продукции, выполнение работ, услуг не планировались и фактически отсутствовали. При этом наблюдалось превышение фактических остатков над плановыми по финансовым активам: денежным средствам учреждения, дебиторской задолженности по доходам, дебиторской задолженности по выплатам.

Аналогичным способом могут быть графически представлены и оценены уровни статей финансовых объектов. В целом, структура и динамика объектов финансового учета учреждения должна быть типична для вида деятельности, которое осуществляет учреждение. Если есть отклонения, то это служит основанием для поиска причин таких отклонений и оценки их допустимости, желательности, соответствия целям и политике учреждения.

Анализ обязательств учреждения

Бухгалтерский баланс учреждения позволяет провести анализ финансового положения данного учреждения на основе рассмотрения его пассивов.

Макет таблицы анализа финансового положения учреждения по пассивам представлен в таблице 3. Данная таблица составлена на основе структуры бухгалтерского баланса. Уровни показателей определены как доли соответствующих статей пассивов к итоговой величине пассивов (валюте баланса).

Модельный пример показывает, что превышение фактических значений над плановыми произошло по статьям «Кредиторская задолженность по выплатам», «Кредиторская задолженность по доходам», «Доходы будущих периодов».

Таблица 3

Показатели финансового положения (пассивов) учреждения

|

Показатели |

Отчетный год, план на конец года |

Отчетный год, факт на конец года |

||

|

сумма |

абсолютное отклонение от плана |

темп роста к плану, % |

||

|

Итого пассивов, тыс.руб. |

359583 |

371303 |

11720 |

103,26 |

|

III. Обязательства, |

||||

|

- сумма, тыс.руб. |

457736 |

463215 |

5479 |

101,20 |

|

- уровень, % |

127,30 |

124,75 |

-2,54 |

98,00 |

|

Кредиторская задолженность по выплатам, |

||||

|

- сумма, тыс.руб. |

74 |

101 |

27 |

136,49 |

|

- уровень, % |

0,02 |

0,03 |

0,01 |

132,18 |

|

Расчеты по платежам в бюджеты, |

||||

|

- сумма, тыс.руб. |

3123 |

183 |

-2940 |

5,86 |

|

- уровень, % |

0,87 |

0,05 |

-0,82 |

5,67 |

|

Иные расчеты, |

||||

|

- сумма, тыс.руб. |

255 |

185 |

-70 |

72,55 |

|

- уровень, % |

0,07 |

0,05 |

-0,02 |

70,26 |

|

Кредиторская задолженность по доходам, |

||||

|

- сумма, тыс.руб. |

3588 |

4908 |

1320 |

136,79 |

|

- уровень, % |

1,00 |

1,32 |

0,32 |

132,47 |

|

Расчеты с учредителем, |

||||

|

- сумма, тыс.руб. |

448398 |

377243 |

-71155 |

84,13 |

|

- уровень, % |

124,70 |

101,60 |

-23,10 |

81,48 |

|

Доходы будущих периодов, |

||||

|

- сумма, тыс.руб. |

0 |

79095 |

79095 |

- |

|

- уровень, % |

0,00 |

21,30 |

21,30 |

- |

|

Резервы предстоящих расходов, |

||||

|

- сумма, тыс.руб. |

2297 |

1501 |

-796 |

65,35 |

|

- уровень, % |

0,64 |

0,40 |

-0,23 |

63,28 |

|

IV. Финансовый результат, |

||||

|

- сумма, тыс.руб. |

-98153 |

-91912 |

6241 |

93,64 |

|

- уровень, % |

-27,30 |

-24,75 |

2,54 |

90,69 |

Превышение плановых значений над фактическими было по статьям «Расчеты по платежам в бюджеты», «Иные расчеты», «Расчеты с учредителем», «Резервы предстоящих расходов». В примере фактическая величина убытка была меньше планируемой, однако финансовое положение учреждения неудовлетворительное в силу большой величины накопленного совокупного убытка.

Анализ финансовых результатов учреждения

Общий экономический анализ финансового результата проводится так, как это принято для интервальных показателей, то есть сравнением накопленных значений доходов, расходов, прибыли (убытка) за соответствующий период (обычно год). Базовыми источниками информации являются отчеты о финансовых результатах деятельности учреждения и планы финансовой деятельности учреждения.

Макет таблицы анализа финансовых результатов за год представлен в таблице 4.

В модельном расчете доходы и расходы превышали плановые. Однако положительное отклонение по доходам было больше, чем по расходам, поэтому фактический финансовый результат также превысил план. Таким образом, в целом финансовые показатели результатов работы учреждения за анализируемый период изменялись положительно относительно планов.

Анализ по доходам и расходам за ряд лет проиллюстрирует тенденции средне и долгосрочных изменений финансовых результатов и прочих финансовых показателей учреждения.

Таблица 4

Показатели финансовых результатов деятельности учреждения

|

Показатели |

Отчетный год, план |

Отчетный год, факт |

||

|

сумма |

абсолютное отклонение от плана |

темп роста к плану, % |

||

|

Доходы, тыс.руб. |

146550 |

303227 |

156677 |

206,91 |

|

Расходы, |

||||

|

- сумма, тыс.руб. |

139816 |

161262 |

21446 |

115,34 |

|

- уровень, % |

95,40 |

53,18 |

-42,22 |

55,74 |

|

Операционный результат до налогообложения, |

||||

|

- сумма, тыс.руб. |

6734 |

141965 |

135231 |

2108,18 |

|

- уровень, % |

4,60 |

46,82 |

42,22 |

1018,89 |

|

Налог на прибыль, |

||||

|

- сумма, тыс.руб. |

493 |

0 |

-493 |

0,00 |

|

- уровень, % |

0,34 |

0,00 |

-0,34 |

0,00 |

|

Чистый операционный результат, |

||||

|

- сумма, тыс.руб. |

6241 |

141965 |

135724 |

2274,72 |

|

- уровень, % |

4,26 |

46,82 |

42,56 |

1099,37 |

|

Операции с нефинансовыми активами, |

||||

|

- сумма, тыс.руб. |

-9675 |

3383 |

13058 |

-34,97 |

|

- уровень, % |

-6,60 |

1,12 |

7,72 |

-16,90 |

|

Операции с финансовыми активами, |

||||

|

- сумма, тыс.руб. |

92688 |

294588 |

201900 |

317,83 |

|

- уровень, % |

63,25 |

97,15 |

33,90 |

153,61 |

|

Операции с обязательствами, |

||||

|

- сумма, тыс.руб. |

76773 |

156006 |

79233 |

203,20 |

|

- уровень, % |

52,39 |

51,45 |

-0,94 |

98,21 |

|

Операции с финансовыми активами и обязательствами, |

||||

|

- сумма, тыс.руб. |

15915 |

138582 |

122667 |

870,76 |

|

- уровень, % |

10,86 |

45,70 |

34,84 |

420,84 |

Заключение

На основе базовых показателей по видам активов и пассивов учреждения в качестве направления развития методик анализа могут создаваться смешанные показатели. Они включают данные разных активов и пассивов, например, показатели рентабельности работы учреждения, оборачивается активов и пассивов учреждения и так далее (по аналогии с анализом в хозяйствующих субъектах внебюджетного сектора экономики). Для расчета показателей в сопоставимых ценах при проведении сравнений за несколько лет могут использоваться индексы потребительских цен на товары и услуги за отчетный год.

Выявленные отклонения фактических значений от планов подлежат углубленному исследованию. При этом привлекается нефинансовая информация, устанавливаются качественные характеристики причин отклонений, а затем определяется их положительное или отрицательное влияние, в том числе на перспективы развития учреждения. С учетом качественных проявлений составляются финансовые планы на следующий период, и цикл план-фактного анализа повторяется. В целом, полученные выводы и рекомендации могут использоваться разными бюджетными учреждениями.

Библиографическая ссылка

Галкина Е.В. СТРУКТУРНО-ДИНАМИЧЕСКИЙ АНАЛИЗ В ОЦЕНКЕ ФИНАНСОВОГО ПЛАНИРОВАНИЯ УЧРЕЖДЕНИЙ ГОСУДАРСТВЕННОГО СЕКТОРА ЭКОНОМИКИ // Вестник Алтайской академии экономики и права. 2022. № 10-1. С. 35-41;URL: https://vaael.ru/ru/article/view?id=2428 (дата обращения: 07.07.2026).

DOI: https://doi.org/10.17513/vaael.2428