Введение

Любая предпринимательская деятельность связана, прежде всего, с оформлением документов, подтверждающих хозяйственную операцию. При этом, абсолютно каждый этап деятельности оформляется специальным документом, составленным в соответствии с нормами, требованиями, установленными действующим законодательством. Независимо от размера и вида деятельности каждый предприниматель сталкивается с достаточно большим объемом документов, сопровождающих бухгалтерский учет. Необходимость регулярного оформления, пересылки, хранения различных документов требует наличия специалистов, обладающих определенными компетенциями. Некорректно оформленные документы бухгалтерского учета или оформленные с нарушением требований унифицированных форм теряют юридическую значимость, что может привести к непредсказуемым последствиям. Так как на основании таких документов формируются не только данные о размере финансового результата, но и определяются суммы налоговых платежей, принимаются управленческие решения по реализации бизнеса, вопросы своевременности, полноты и правильности формирования документов являются достаточно значимыми. Следует предположить, что от качества организации процесса делопроизводства зависит эффективность работы предприятия.

Еще совсем недавно предполагалось, что любой финансовый документ должен быть обязательно составлен только на бумаге и подписан, согласован ручной подписью, скрепленной печатью предприятия. Затем постепенно с 2015 года исчезает обязательство иметь печать для организаций, а ручная подпись может быть заменена ЭЦП – электронно-цифровой подписью. Пандемия COVID-19 вынудила многих предпринимателей перевести бухгалтерский учет на «удаленку» в онлайн-формат, что предполагает оформление, передачу и хранение документов в электронной форме.

В настоящее время практически все предприниматели в своей деятельности используют различные телекоммуникационные связи посредством сети INTERNET. Широкое распространение получила деятельность, связанная с аутсорсингом бухгалтерии. Данная деятельность основана на ведении бухгалтерского учета «удаленно», через облачные сети INTERNET, который позволяют обмениваться файлами с определенной информацией, хранить их, производить различные расчеты и работать в онлайн – офисах. Санкционные ограничения 2022 года привели к увеличению стоимости бумаги и печатной техники, практически заставляют перейти на электронный документооборот и коммерческие, и государственные структуры.

Любые перемены, изменения, переход на что-то новое требует тщательного анализа и оценки последствий принятого решения. Однако большинство предпринимателей были готовы к таким переменам по переходу на электронный документооборот, особенно те, кто использует для ведения бухгалтерского учета программные средства на платформе 1С:Бухгалтерия. При всей кажущейся простоте оформления документов в электронном виде в автоматическом режиме компьютерной программой существуют определенные проблемы, связанные, прежде всего, с достаточно жестким регламентированием федеральным законодательством всех процессов документооборота по финансовой деятельности.

Каковы преимущества электронного документооборота, какие риски возникают или могут возникнуть при его внедрении? Как оценить эффективность от перехода на электронный документооборот? Как повлияет переход на электронный документооборот на эффективность ведения управленческого учета и правильность принимаемых менеджментом решений?

Как видим, все поставленные вопросы являются достаточно актуальными, и каждый вопрос представляет самостоятельную проблему, требующую тщательного изучения.

Материалы и методы исследования

Переход для России на цифровизацию – повсеместное применение цифровых технологий особенно резко обозначился в разгар пандемии COVID-19. На онлайн – конференции по искусственному интеллекту, которая состоялась в разгар пандемии 4 декабря 2020 года президент В.В. Путин заявил, что «Россию в ближайшие 10 лет ждет цифровая трансформация»[1]. Предполагается, что данный процесс затронет не только структуры власти на всех уровнях, но также он должен коснуться абсолютно каждого жителя страны. Для осуществления поставленных задач создан центр по развитию искусственного интеллекта на базе центра «Сириус», который располагается в Имеретинской долине, имеющей статус федерального значения. И уже в 2022 году в июле месяце на заседании совета по стратегическому развитию и национальным проектам президент поручил «перезапустить работу по развитию сквозных технологий и актуализировать стратегию цифровых трансформаций»[2]. Таким образом, внедрение цифровых технологий становится обязательным условием не только государственного регулирования, контроля, но и хозяйственной деятельности экономических субъектов. Во исполнение поручений президента органы государственной власти разрабатывают и утверждают законы, регулирующие порядок деятельности бюджетных и коммерческих структур в сфере экономических взаимоотношений. Автоматизация и внедрение цифровых технологий достаточно широко применяется в области бухгалтерского и налогового учета как коммерческих, так и бюджетных структур.

Достаточно интересной является информация о скорости и массовости внедрения цифровых технологий в экономику, бизнес. Для оценки уровня развития цифровой экономики страны был разработан специальный показатель BDI-Business Digitalization Index. Данный показатель формируется на основании 5 частных индексов (каналы передачи и хранения информации, интеграция цифровых технологий, использование интернета в продажах, информационная безопасность, цифровое обучение) [3].

Так, по итогам 2021 года, по России индекс цифровизации составил 51 пункт из 100 возможных. При этом показатели по отдельным, частным индексам, характеризующим цифровизацию финансового учета оказался гораздо выше. Так индекс по каналам передачи и хранения информации составил 65 пунктов из 100 возможных, а индекс использования интернет-инструментов 64 пункта [4]. Исследования наглядно показывают, что экономические субъекты обратили свое внимание на новые возможности цифровых технологий в части оптимизации производственных и управленческих расходов, по замене бумажного документооборота на электронный (далее по тексту – ЭДО). Однако при переходе на ЭДО предприниматели сталкиваются с рядом проблем [5].

Анализ нормативных документов, регламентирующих порядок оформления, хранения, передачи документов финансового учета показал следующее.

В соответствии п. 1 ст. 9 Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (с учетом дополнений и изменений) определены обязательные реквизиты первичного учетного документа, который оформляется на каждый факт хозяйственной деятельности. Форма документа определяется руководителем экономического субъекта, он может быть составлен как на бумажном носителе, так и в электронном виде. Одним из обязательных реквизитов является подпись должностных лиц или лиц, ответственных за их оформление. Законом заявлены достаточно жесткие требования к порядку оформления подписи [6]. Для документов, составленных в электронном виде, предусмотрен порядок подписания электронной цифровой подписью (далее по тексту – ЭЦП) в соответствии с Федеральным законом «Об электронной подписи» от 06.04.2011 №63-ФЗ (с учетом изменений и дополнений). Законом прямо определен порядок получения ЭЦП, ее использования, а также обязанности участников электронного документооборота [7]. Кроме того, в настоящее время со стороны органов государственного регулирования бухгалтерского учета активно происходит процесс реформирования в связи с признанием Международных стандартов финансовой отчетности [8]. Основная цель реформы заключается в сближении или переходе на международные нормы бухгалтерского учета. Такой переход сопровождается заменой Министерством Финансов РФ действующих Российских стандартов бухгалтерского учета на Федеральные стандарты бухгалтерского учета (далее по тексту – ФСБУ). Утвержденные и принятые к исполнению ФСБУ имеют существенные отличия, особенности, для исполнения которых требуется перестраивать работу отдельных областей учета. Одним из ключевых Федеральных стандартов является ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» [9]. Данным стандартом установлены требования по составлению, исправлению, перемещению, хранению всех документов бухгалтерского учета, которые должны быть обеспечены экономическим субъектом в безусловном порядке. Особенностью данного документа является установление отдельных положений, связанных с составлением документов в электронном виде. В частности, одним из требований является необходимость изготовления копий на бумажном носителе бухгалтерских документов, составленных в электронном виде. Только четкое исполнение всех требований данного стандарта обеспечит экономическому субъекту и его контрагентам уверенность в том, что сведения о хозяйственной деятельности и данные финансовой отчетности достоверны.

Несмотря на то, что переход с правовой точки у предпринимателей существует с 2002 года, когда был впервые введен закон об ЭЦП, наибольшее распространение электронные документы получили с декабря 2009 года. В рамках программы «Электронное правительство» Федеральная налоговая служба России на своем сайте внедрила в интернет – пространство сервис «Личный кабинет налогоплательщика». Данный ресурс предназначен в первую очередь для передачи информации, документов, отчетности в электронном виде. Кроме того, отдельными нормами налогового законодательства предусмотрено, что документы или налоговые декларации принимаются к проверке только в электронном виде как, например, декларация по налогу на добавленную стоимость (п.5 ст.174 НК РФ)[10]. С 30.08.2020 действует приказ ФНС России от 16.07.2020 № ЕД-7-2/448@ «Об утверждении Порядка направления и получения документов, предусмотренных Налоговым кодексом Российской Федерации и используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, а также представления документов по требованию налогового органа в электронной форме по телекоммуникационным каналам связи» (с изменениями и дополнениями) [11].

Все вышеуказанные законодательные акты и мероприятия, организованные государственными органами власти, осуществляющими контроль за ведением бухгалтерского и налогового учета, привели к развитию автоматизации бухгалтерского учета и перевода не только крупного бизнеса, но и субъектов малого предпринимательства на ЭДО. В связи с масштабным переходом экономических субъектов на ЭОД возникла проблема выбора методов, процессов автоматизации, позволяющих выполнить все требования действующего законодательства.

Выбор программного обеспечения (далее по тексту – ПО), позволяющего автоматизировать процесс бухгалтерского, налогового и управленческого учета, как показала практика, является не совсем простым. Объединение всех трех видов учета обосновано тем, что любой из них основан на первичных документах, описывающих хозяйственную деятельность. Следовательно, для получения достоверной отчетности и принятия эффективного управленческого решения программа, используемая предпринимателем, должна обеспечить соблюдение требований действующего законодательства и, по возможности минимизировать сопутствующие расходы. Анализ современных ПО, используемых предпринимателями в хозяйственной сфере, показал следующее.

Многие предприниматели активно включились в процесс разработки ПО, отвечающего современным запросам. В настоящее время наиболее распространенными являются такие программы, как: «1С:Бухгалтерия 8»; «Парус-Предприятие 8»; «СБИС Бухгалтерия и учет»; «Контур.Эльба»; «Мое дело».[12]. Разнообразие программ обусловлено прежде всего тем, что бизнес отличается не только масштабом, но и имеет отраслевые особенности, определяющие объем и формы документооборота. На выбор ПО также оказывает влияние наличие сотрудников, обладающих компетенциями, позволяющими использовать все возможные инструменты программы и уметь взаимодействовать с интернет – ресурсами, позволяющими принимать и отправлять электронные документы на внешний контур.

Рис. 1. Скриншот программы 1С:Бухгалтерия предприятия 8

В сложившихся на сегодняшний день условиях большинство учебных заведений осуществляют обучение студентов по направлению специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)» на платформе «1С:Бухгалтерия 8». Это связано прежде всего с тем, что данный ресурс достаточно широко используется как онлайн-сервис, так называемая «облачная бухгалтерия». Облачные технологии используются не только для практического ведения учета, но и для обучения. Они позволяют в режиме текущего времени, используя виртуальную среду, не только формировать документы, финансовую и налоговую отчетность, но и проводить анализ финансово-хозяйственной деятельности, оценивать эффективность работы предприятия [13].

При выборе программы достаточно важное значение имеет конфигурация и релиз. Предприниматель должен приобретать только сертифицированный продукт у официального дилера, путем подписания соответствующего дилерского соглашения. В случае использования «пиратской» программы предприниматель может быть привлечен к административной или даже к уголовной ответственности. Зачастую предприниматель (руководитель) не обладает компетенциями для самостоятельного выбора программы, который определяется стоимостью и сложностью ее использования сотрудниками предприятия. Руководителю следует полагаться на соответствующие знания своих сотрудников или постоянно повышать свою финансовую и IT-грамотность. Также помощь могут оказать независимые эксперты, специализированные фирмы, которые не только помогут с выбором программы, но и окажут техническую и методическую поддержку на этапе установки программы. Как было сказано выше, программных продуктов на рынке достаточно много, но наибольшее распространение получила программа «1С:Бухгалтерия 8». На рис. 1 представлен скриншот экрана программы сервиса 1С-ЭДО конфигурации «Бухгалтерия предприятия» 3.0. Релиз 105. Номер сборки 31.

Для любой программы, действия которой основаны на законодательных актах, регулирующих финансовый и налоговый учет, важным является возможность автоматического обновления, позволяющего исполнять вновь установленные требования. Информация о том, куда установлена информационная база, какая платформа и какой релиз программы используется, является необходимой для выбора программы. Конфигурация – это отдельная программа на платформе 1С, которая исполняется: «ERP Управление предприятием», «ERP Агропромышленный комплекс», «Зарплата и управление персоналом», «Управление нашей фирмой», «Управление торговлей» и.т.д. Релиз – это обновление, предназначенное для замены текущей рабочей конфигурации у пользователей.

В отличие от редакций конфигурации, релиз, как правило, не содержит революционных изменений, например, таких, как изменение структуры плана счетов. Главная причина выпуска нового релиза – это изменения в законодательстве Российской Федерации, исправления ошибок.

Представленная программа сервиса 1С-ЭДО конфигурации «Бухгалтерия предприятия» 3.0. Релиз 105 содержит разделы, позволяющие вести ЭДО в соответствии с действующими требованиями законодательства. А именно – она позволяет работать с различными документами и файлами с автоматической вставкой штампа электронной подписи в PDF-файлы. Также программа позволяет при необходимости производить вставку на документы штрих кода. В данном конфигураторе программы установлен универсальный механизм загрузки данных из внешних и внутренних информационных ресурсов. Даная версия программы также позволяет при обработке документов осуществлять действия «Согласования» и «Подписания» документов с сортировкой «кому показать», что дает возможность предоставления информации для всех работников или только тем, кто с этими документами работает.

Правильно выбранная и качественно работающая система ЭДО позволит быстро и без ошибок оформить документы, на основании которых программа самостоятельно проведет расчет финансового результата и налогов (сборов), обязательных к уплате. Переход на ЭДО связан не только с удобством, быстротой оформления документов, проведению расчетов и передачей информации, но и с возможностью повысить эффективность управления бизнес-процессами. Автоматизация управленческого учета с использованием ЭДО и соответствующего программного обеспечения должна позволить предпринимателю повысить эффективность принимаемых управленческих решений.

Переход на автоматизацию управленческого учета сопровождается теми же проблемами, которые были определены по внедрению ЭДО для бухгалтерского и налогового учета. Поэтому решая проблему автоматизации процессов бухгалтерского и налогового учета, предприниматель решает проблемы управленческого учета.

Так, например, в вышеуказанной программе сервиса 1С-ЭДО конфигурации «Бухгалтерия предприятия» 3.0. Релиз 105 размещен ресурс «Руководителю» (рис. 1), который позволяет в автоматическом режиме получать актуальную информацию по основным показателям хозяйственной деятельности, по расчетам с бюджетом и внебюджетными фондами, а также формирует дополнительную информацию о «благонадежности» контрагентов.

Так, информационный ресурс «Монитор основных показателей» позволяет за выбранный период сформировать сведения по остаткам и движению денежных средств, по срокам и количеству проданных товаров, работ, услуг[15]. Данный ресурс позволяет сформировать данные о задолженности, в том числе и просроченной по конкретному контрагенту, сумме и количеству дней просрочки.

Данная программ также предоставляет возможность в автоматическом режиме контролировать своевременность и полноту представления налоговой отчетности и расчетов с бюджетом и различными внебюджетными фондами. Наличие неисполненных или просроченных обязательств перед ФНС РФ влечет взыскание в виде финансовых санкций или фактических финансовых потерь для предприятия.

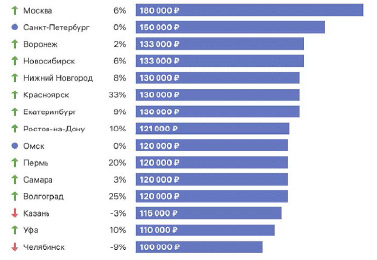

Еще одной наиболее существенной проблемой перехода на ЭДО, с которой столкнется предприниматель, является проблема кадров. Специалисты, которые будут обслуживать технические средства, используемые для автоматизации учета, должны обладать определенными знаниями, в том числе и основами бухгалтерского учета. В свою очередь специалисты-бухгалтера также должны владеть определенными навыками в сфере информационно – коммуникационных технологий. Конечно же, данная проблема на сегодняшний день решается за счет получения соответствующего образования. Однако на практике найти профессионала соответствующей квалификации бывает достаточно проблематично. Труд профессионала должен быть соответствующим образом оплачен. На рис. 2 представлена информация по зарплате IT специалистов за полугодие 2022 года в сравнении с данными за аналогичный период предшествующего года по данным Хабр Карьера [14].

Рис. 2. Динамика и размер заработной платы IT специалистов 6 месяцев 2022 года в сравнении с данными за второе полугодие 2021года

Однако диплом «с отличием» не гарантируют предпринимателю, что он принимает на работу профессионала. Следовательно, риски увеличения расходов, без гарантии повышения эффективности работы предприятия имеют место быть. Как видно из данных, представленных на рис. 2, по разным регионам России размер заработной платы отличается значительно, независимо от функционала. В большинстве регионов имеется устойчивая тенденция к росту. И по всем регионам отмечается, что размер заработной платы специалистов IT-технологий значительно выше среднего по региону.

По итогам проведенных исследований по вопросам использования IT-технологий для автоматизации бухгалтерского, налогового и управленческого учета, перехода на электронный документооборот получены определенные результаты, требующие их обсуждения.

Результаты исследования и их обсуждение

Несомненно, современные цифровые технологии открывают новые возможности для учета бизнес-процессов любого экономического субъекта. В настоящее время наблюдается тенденция к повсеместному переходу всех предпринимателей на применение различных систем автоматизации при ведении бухгалтерского учета с использованием электронного документооборота. Несмотря на то, что действующие нормы законодательства, регулирующие бухгалтерский и налоговый учет, не запрещают оформление документов и налоговых деклараций на бумажных носителях. Однако предприниматель при передаче бумажного документа рискует столкнуться с тем, что его контрагенты или контролирующие органы, перешедшие на ЭДО, не примут их и потребуют представить документы исключительно в электронном виде. Следовательно, каждый предприниматель должен быть готов к переходу на ЭДО независимо от размера и особенностей бизнеса.

Результат исследования подтверждает не только возможность использования предпринимателями IT-технологий для автоматизации финансового и управленческого учета, но и, в отдельных случаях, обязанности перехода на ЭДО в связи с новыми требования ФНС РФ.

Любой переход на «новое» – это не просто принятие управленческого решения, это, прежде всего, экономический расчет. Предприниматель должен понимать, какие расходы он понесет, и какие доходы будут от инноваций.

По итогам исследования были сформулированы проблемы, с которыми предприниматель обязательно столкнется при внедрении автоматизированной системы хозяйственного учета.

По переходу на ЭДО следует отметить следующие преимущества.

1. Прежде всего, экономия материальных ресурсов, что достаточно актуально, так как в последнее время произошел значительный рост цен на бумагу и канцелярские товары. Отдельные устройства, производящие распечатку, копирование бумажных документов также становятся частично недоступными.

2. Электронный документ достаточно быстро найти и исправить при обнаружении ошибки. Хранение электронного документа в программе является достаточно надежным, гораздо выше, чем хранение бумажного документа. Потерять такой документ возможно лишь в случае поломки технического оборудования и то если отсутствует резервная копия.

3. Доступ к электронному документу, как правило, есть у всех работников финансовой службы и иных специалистов, что позволяет при необходимости отредактировать или проверить документ до его отправки.

4. Возможность формировать электронный документ в любых условиях, включая удаленную работу на дому.

Однако при переходе на ЭДО предприниматель может столкнуться с определенными рисками.

1. Это проблема конфиденциальности. При желании сотрудник может получить доступ к секретным данным. Информация может быть просто украдена во время хакерской атаки.

2. Система ЭДО актуальна только в случае, если все контрагенты предпринимателя используют электронный документооборот.

3. Затраты на специальное оборудование, программное обеспечение, расходы на специалистов, обслуживающих данное оборудование также являются достаточно значительными.

Авторы исследования однозначно поддерживают необходимость перехода на ЭДО для всех хозяйствующих субъектов, так как считают это следующей ступенью эволюции документооборота.

Анализ программного обеспечения, позволяющего автоматизировать финансовый и управленческий учет показал следующее.

В настоящее время на рынке существует достаточное количество программ для ведения бухгалтерского учета. Разнообразие ПО связано прежде всего с требованиями и возможностями пользователей. Есть программы, которые представляют комплексные продукты широкого спектра применения. Достаточно много программ с ограниченными возможностями, которые призваны решать только отдельные позиции бухгалтерского учета. Практически все ПО имеют онлайн-сервисы, которые позволяют работать удаленно посредством передачи информации через браузер. Крупнейшими предпринимателями, занимающимися разработкой, внедрением и обслуживанием ПО для бухгалтерского и налогового учета, на сегодняшний день являются 1С и СКБ Контур. У данных ПО достаточно много общего. Любая программа формирует документы по формам, соответствующим требованиям ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» и ФНС РФ в части налоговой отчетности.

Внедрение любого ПО для автоматизации учета одновременно имеет преимущества и несет определенные риски.

Основными достоинствами является снижение ошибок при расчетах, так как все бухгалтерские проводки и расчеты проводятся на основании заложенных алгоритмов, формул. Документ формируется автоматически при вводе необходимых реквизитов, экономя время на его создание. ПО позволяет автоматически подгружать документы со скана или фото. Имеет место устойчивая тенденция перехода автоматизированного бухгалтерского учета, который требует обязательного наличия работника – бухгалтера к роботизации бухгалтерского учета, где участие человека ограничено, и все решения принимает искусственный интеллект. В любом случае на кнопку «пуск» кто-то должен нажать и здесь и кроются основные риски – компетенции бухгалтера, программиста, обслуживающего ПО. Новые требования должны быть предъявлены к методам образовательного процесса для студентов, обучающихся по направлению 38.02.01 «Экономика и бухгалтерский учет (по отраслям)». Повсеместное внедрение цифровых технологий требует от учебных учреждений перехода на более эффективные методы обучения, гарантирующие получение качественного образования на всех уровнях.

Заключение

По результатам проведенного исследования по вопросам возможности применения IT-технологий для автоматизации бухгалтерского и управленческого учета на современном этапе цифровизации в России авторами сделаны выводы и сформулированы предложения.

Анализ нормативных документов, регламентирующих порядок оформления, хранения, передачи документов финансового учета показал, что органы государственной власти в лице Президента, законодательной власти в лице Министерства финансов РФ и исполнительной власти в лице Федеральной налоговой службы на регулярной основе пересматривают и утверждают нормативные документы, обуславливающие повсеместный переход на новый уровень цифровизации экономики. Предпринимателям и иным экономическим субъектам предлагается самостоятельно, исходя из их потребностей и финансовых возможностей, внедрять цифровые технологии в учет хозяйственной деятельности. Реформирование бухгалтерского учета, переход на новые стандарты практически обязывает предпринимателей переходить на электронный документооборот. Не все предприниматели готовы к таким изменениям, как правило, из-за отсутствия соответствующего финансирования и специалистов, необходимых для практического внедрения цифровых технологий.

Анализ компьютерных программ, предлагаемых к использованию различными компаниями, занимающимися разработкой, внедрением и обслуживанием ПО для бухгалтерского и налогового учета на сегодняшний день показал, что предпринимателям есть из чего выбирать. Исследователи описали новое предложение фирмы 1С-ЭДО конфигурации «Бухгалтерия предприятия» 3.0., позволяющее в автоматическом режиме решать задачи не только бухгалтерского, но и управленческого учета.

Исследователями выявлена общая проблема для перехода на новый уровень использования IT-технологий – это необходимость наличия специалистов соответствующей квалификации для решения различных задач бухгалтерского, налогового и управленческого учета. Авторы считают, что в образовательные программы по направлению подготовки 38.02.01 «Экономика и бухгалтерский учет (по отраслям)» необходимо внести изменения, в частности, обеспечить проведение практических занятий по профильным дисциплинам исключительно с применением различного ПО, потенциально используемого экономическими субъектами при ведении бухгалтерского, налогового и управленческого учета.

Библиографическая ссылка

Калицкая В.В., Рыкалина О.А., Степанова Л.А., Моисеенко С.Л. ЦИФРОВИЗАЦИЯ ФИНАНСОВОГО УЧЕТА. ТРЕБОВАНИЯ ЗАКОНОДАТЕЛЬСТВА И ВОЗМОЖНОСТИ БИЗНЕСА // Вестник Алтайской академии экономики и права. 2022. № 9-2. С. 212-221;URL: https://vaael.ru/ru/article/view?id=2413 (дата обращения: 09.08.2026).

DOI: https://doi.org/10.17513/vaael.2413