Введение

Современные экономические и институциональные преобразования, связанные процессами структурной трансформации, происходящими в России, на первый план выносят потребность в адаптации к неизбежным изменениям на макро- и микроуровне. Возникает необходимость в обеспечении стабильного развития государства, которое будет происходить при надлежащем функционировании микроуровня, основным звеном которого являются предпринимательские структуры. Для обеспечения стабильности необходимо, прежде всего, наметить траекторию движения отечественных предпринимательских структур по направлению устойчивого развития. Движение в заданном направлении предусматривает реконфигурацию бизнес-процессов цепочки ценности в предпринимательских структурах посредством оценки соответствующих рычагов влияния [1].

Исходя из концепции устойчивого развития и роли отдельных предпринимательских структур в воспроизводственном процессе, предпринимательские структуры всех сфер экономической деятельности должны стремиться к трансформации в устойчиво-функционирующие, социально-ориентированные и экологически безопасные организации, способные обеспечивать людей необходимыми благами и создавать материальные условия для повышения качества их жизни в будущем. Обеспечение устойчивого развития региона и государства в целом возможно при условии соответствия целей предпринимательских структур целям концепции устойчивого развития, разработки программы действий и стратегий развития с учетом характерных для современного этапа тенденций в экономической, социальной и экологической сферах. Вместе с тем, при обосновании стратегии устойчивого развития предпринимательские структуры традиционно отдают приоритет экономическому аспекту акцентируя внимание, прежде всего, на получении целевой прибыли необходимой для обеспечения дальнейшего развития. Современные стандарты ведения бизнеса требуют от менеджмента предпринимательских структур учета не только финансовых моделей и экономических параметров, но и качественной оценки экологического и социального воздействия бизнеса в целом [6]. Требования ассоциированных субъектов (потребителей, сотрудников, поставщиков, партнеров государства, общества), предъявляемые к бизнесу, декларирующему себя в качестве социально ответственного, сегодня, стали более высокими.

Безусловно, согласованность целей предпринимательских структур и ассоциированных субъектов, а также их взаимные отношения и поведение влияют на устойчивое развитие. Однако, обеспечение данной согласованности возможно при соответствии деятельности предпринимательской структуры Целям устойчивого развития. Современное состояние реализации Целей устойчивого развития на уровне предпринимательских структур характеризуется частичным их воплощением и адаптацией к государственным стратегиям, программам, планам.

Проблема обеспечения устойчивого развития находится в фокусе научных исследований отечественных и зарубежных ученых уже более пятнадцати лет. Однако, основное внимание исследователей посвящено изучению проблем обеспечения устойчивого развития на уровне мирового хозяйства, экономики отдельных стран и регионов. Пробелом является отсутствие действенного механизма имплементации Целей устойчивого развития на микроуровне, а также отсутствие определенных задач предпринимательской структуры в достижении глобального устойчивого развития, что препятствует эффективной трансформации общества согласно с принципами устойчивого развития, поскольку именно предпринимательской структуры являются активными агентами всех трех систем: экономической, экологической и социальной. Ученые предлагают значительное количество методических подходов к управлению устойчивым развитием предпринимательских структур. Однако, предлагаемые методики являются недостаточно адаптированными к внутренним и внешним особенностям функционирования предпринимательских структур сферы розничной торговли, что ограничивает возможность их использования для обеспечения дальнейшего устойчивого развития. Проблема оценки соответствия предпринимательской структуры Целям устойчивого развития является одной из основных, которая стоит перед собственниками и управляющими лицами. Поэтому соответствующие исследования требуют внимания.

Цель исследования – разработать научно-методический подход к оценке соответствия предпринимательской структуры Целям устойчивого развития.

Материал и методы исследования

Теоретической основой исследования выступают научные труды отечественных и зарубежных ученых в области управления устойчивым развитием предпринимательских структур сферы розничной торговли. Методической базой исследования являются такие общенаучные методы, как научная абстракция, анализ, синтез, методы индукции и дедукции, сравнение, обобщений, метод экспертной оценки, а также метод системного подхода, а также, позволяющие провести комплексное изучение энергетического хозяйства предприятия.

Результаты исследования и их обсуждение

Формирование современной эффективной модели бизнеса невозможно без реализации концепции устойчивого развития как внутри предпринимательской структуры, так и популяризации за ее пределами. В соответствии с концепцией устойчивого развития деятельность предпринимательских структур базируется на четырех основных факторах [3, c. 39]:

1) способность к саморазвитию и гармоничному взаимодействию с окружающим миром, обеспечение устойчивых условий роста и создание надежной среды функционирования;

2) рациональное использование ресурсов, сохранение экологии.

3) повышение качества жизни работников;

4) взаимодействие предпринимательской структуры с людьми (потребителями, поставщиками и др. стейкхолдерами) с целью популяризации ценностей и приобщению других к их реализации.

Сегодня, любая предпринимательская структура должна быть социально ответственной [9, с. 110]. Имплементация Целей устойчивого развития в предпринимательских структурах предполагает проведение оценки своего развития, основанной на следующих принципах [4, 10]: взаимосвязь всех систем предпринимательской структуры (экономической, экологической, социальной); достижение устойчивого развития предпринимательской структуры с учетом всех факторов, оказывающих непосредственное влияние на внешнюю среду; определение целей устойчивого развития, индикаторов и критериев оценки степени их достижения.

Характерные для современного этапа изменения в экономике, усиление конкуренции в условиях динамического изменения внешних факторов приводят к постоянному поиску предпринимательскими структурами путей адаптации к современным условиям функционирования в контексте концепции устойчивого развития. Одним из важных факторов, способствующих быстрой адаптации предпринимательских структур, является эффективный набор инструментов управления, основанный на концепции устойчивости. Успешное соблюдение целей устойчивого развития на предприятии позволит обеспечить формирование ключевых факторов успеха в долгосрочной перспективе и минимизировать потенциальные риски финансово-хозяйственной деятельности предпринимательской структуры. Принятие сбалансированных и обоснованных управленческих решений, оценка реального уровня деятельности предпринимательской структуры требуют внедрения системы мониторинга, которая не только отслеживает все процессы устойчивого развития, но и дает прогноз на будущее.

Для оценки соответствия предпринимательской структуры Целям устойчивого развития разработана анкета. В анкетировании приняли участие руководители и компетентные специалисты по устойчивому развитию предпринимательских структур сферы розничной торговли Донецкой Народной Республики. Каждому респонденту было предложено заполнить анкету, в которой необходимо было идентифицировать индикаторы оценки вклада предпринимательской структуры в достижение Целей устойчивого развития, а также определить уровень реализации каждого из них.

Таблица 1

Результаты статистической оценки пригодности результатов анкетирования относительно идентификации и оценки вклада предпринимательской структуры в достижение Целей устойчивого развития, коэф.

|

Статистические коэффициенты |

Пределы принятого граничного значения |

Фактическое значение |

|

χ2 |

χ2 / df < 3 |

2,093 |

|

P-значение |

<0,05 |

0,015 |

|

Коэффициент средней квадратичной близости |

<0,08 |

0,054 |

|

Индекс пригодности |

>0,9 |

0,931 |

|

Скорректированный индекс пригодности |

>0,9 |

0,929 |

|

Индекс нормированного пригодности |

>0,9 |

0,931 |

Источник: рассчитано авторами на основе [5]

Для проверки пригодности результатов анкетирования рассчитаны статистические коэффициенты (табл. 1).

Согласно значений статистических коэффициентов, приведенных в табл. 1 сделан вывод о пригодности результатов анкетирования, поскольку уровень доверия составляет 93,1%.

Надежность полученных результатов анкетирования проверена на основе коэффициента Альфа Кронбаха [11, с.65]:

, (1)

, (1)

где ρ – количество вопросов в анкете;

δi2 – внутренняя групповая дисперсия;

δ2 – общая дисперсия.

Средний показатель Альфа Кронбаха для шкалы анкеты составил 0,79, что позволяет сделать вывод о высокой надежности полученных результатов анкетирования. Также была осуществлена проверка согласованности мнений экспертов относительно идентификации критериев на основе расчета коэффициента вариации (vi ) по формуле [5, с. 127]:

vi = σ̃ci / C̃i , (2)

где n – количество индикаторов оценки вклада предпринимательской структуры в достижение Целей устойчивого развития;

σ̃ci – среднеквадратическое отклонение, которое рассчитывается по формуле [5, с. 128]:

(3)

(3)

где Ci – среднее значение i-го индикатора оценки вклада предпринимательской структуры в достижение Целей устойчивого развития, характеризующего общее мнение экспертов, которое рассчитывается по формуле:

, (4)

, (4)

Сі – средняя экспертная оценка i-го индикатора вклада предпринимательской структуры в достижение Целей устойчивого развития в k-й предпринимательской структуре сферы розничной торговли.

Согласно результатов расчетов, значение коэффициента вариации составило 9,61%, коэффициента конкордации – 0,752, что позволяет сделать вывод о высокой степени согласованности мнений экспертов относительно формирования системы индикаторов оценки вклада предпринимательской структуры в достижение Целей устойчивого развития. По результатам обработки анкетных данных была сформирована система индикаторов оценки вклада предпринимательской структуры в достижение Целей устойчивого развития (табл. 2).

На следующем этапе осуществляется оценка важности i-го индикатора по каждой j-й Цели устойчивого развития. Оценка осуществляется методом попарного сравнения на основе использования методики попарного сравнения Т. Саати. Для этого составляется комплекс матриц попарных сравнений размерностью n×n [7, с. 51]:

(5)

(5)

где, n – количество индикаторов оценки вклада предпринимательской структуры в достижение j-й Цели устойчивого развития.

Таблица 2

Система индикаторов оценки вклада предпринимательской структуры в достижение целей устойчивого развития OiЦУР1

|

Цели устойчивого развития |

Индикаторы оценки соответствия предпринимательской структуры ЦУР |

|

|

Цель 1

|

Ликвидация нищеты (OiЦУР1 ) |

- коэффициент прироста рабочих мест; - доля социально-значимых товаров для потребителей с низким уровнем дохода в товарном портфеле предпринимательской структуры. |

|

Цель 2

|

Ликвидация голода, обеспечение продовольственной безопасности, содействие устойчивому развитию сельского хозяйства (OiЦУР2) |

- уровень социальных инвестиций; - качество деловых коммуникаций с сельхозпроизводителями, в т.ч. соблюдение договорной дисциплины. |

|

Цель 3

|

Обеспечение здорового образа жизни и содействие благополучию для всех в любом возрасте (OiЦУР3) |

- доля экологически чистой продукции в ассортименте реализуемой продукции; - доля затрат на оздоровление сотрудников в общей сумме издержек обращения; - система контроля продовольственной безопасности. |

|

Цель 4

|

Обеспечение всеобъемлющего и справедливого качественного образования и поощрение возможности обучения на протяжении всей жизни для всех (OiЦУР4) |

- количество реализованных программ обучения и повышения квалификации сотрудников; - доля сотрудников, прошедших профессиональное обучение в течение года; - реализация программ вовлечения сотрудников в программы корпоративного волонтерства и инициатив устойчивого развития; - количество реализованных социально-значимых инициатив сотрудников; - количество реализованных практик участия предпринимательской структуры в региональных социальных проектах. |

|

Цель 5

|

Обеспечение гендерного равенства, расширение прав и возможностей всех женщин и девушек (OiЦУР5) |

- наличие гендерных стереотипов и предубеждений при найме персонала; - удельный вес женщин в общей численности работников; - гендерный разрыв в оплате труда, начислении бонусов (премий) мужчин и женщин; - баланс между женщинами и мужчинами на руководящих и управленческих должностях; - отношение средней заработной платы женщин к заработной плате мужчин; - доля трудоустроенных молодых специалистов; - участие предпринимательской структуры в предоставлении мест для прохождения практики студентам образовательных организаций. |

|

Цель 6

|

Обеспечение доступности и устойчивого управления водными ресурсами и санитарией (OiЦУР6) |

- доля расходов на охрану труда; - санитарное состояние рабочих мест сотрудников, складов, торгового зала, др. помещений; - соблюдение требований санитарно-гигиенического контроля сотрудниками; - обеспеченность торгово-оперативных работников дезинфицирующими средствами; - реализация профилактических мер по недопущению распространения инфекций (например, короновирусной) - качество системы санитарно-микробиологического контроля качества товаров; - количество нарушений, выявленных в ходе проверок. |

|

Цель 7

|

Обеспечение доступа к недорогим, надежным, устойчивым и современных источников энергии для всех (OiЦУР7) |

- реализация мероприятий по экономии энергоресурсов; - состояние системы контроля снижения расхода воды и потребления электроэнергии; - реализация практик использования возобновляемых источников энергии. |

|

Цель 8

|

Содействие поступательному, всеобъемлющему и устойчивому экономическому росту, полной и продуктивной занятости (OiЦУР8) |

- условия труда сотрудников; - коэффициент соотношения реальной заработной платы сотрудников к средней в регионе; - наличие программы продуктивной занятости; - возможность карьерного роста сотрудников; - реализация программ социальной поддержки сотрудников; - реализация программ развития корпоративной культуры; - реализация программ корпоративного волонтерства по благоустройству, помощи нуждающимся; - реализация инициатив в области устойчивого развития среди сотрудников; - индекс соотношения общего объема социальных инвестиций к прибыли до налогообложения. |

|

Цель 9

|

Создание устойчивой инфраструктуры, содействие всеобъемлющей и устойчивой индустриализации и инновациям и достойный труд для всех (OiЦУР9) |

- ответственность подхода к подбору надежных поставщиков и закупкам экологически чистых товаров; - уровень информированности сотрудников о ценностях предпринимательской структуры и целях устойчивого развития. |

|

Цель 10

|

Сокращение неравенства внутри стран и между ними (OiЦУР10) |

- наличие договоров сотрудничества с поставщиками разных стран; - прозрачность деловой активности. |

|

Цель 11

|

Обеспечение открытости, безопасности, жизнестойкости и экологической устойчивости городов, других населенных пунктов (OiЦУР11) |

- участие в реализации региональных программы социального партнерства; - программы помощи в разработке стратегий развития региона присутствия; - реализация программ поддержки социальных инициатив сотрудников; - уровень культуры торгового обслуживания; - уровень технической оснащенности средствами контроля реализации бизнес-процессов создания ценности, а также безопасности торгового обслуживания. |

|

Цель 12

|

Обеспечение перехода к рациональным моделям потребления и производства (OiЦУР12) |

- система контроля объема пищевых отходов на розничном и потребительском уровнях; - система контроля потерь продовольствия в производственно-сбытовых цепочках; - реализация практик сортировки отходов; - доля товаров отечественного производства в ассортименте реализуемой продукции. |

|

Цель 13

|

Принятие неотложных мер по борьбе с изменением климата и его последствиями (OiЦУР13) |

- зависимость от пластиковой упаковки (доля товаров в пластиковой упаковке на «полках» магазина); - наличие системы контроля пластиковых отходов; - реализация программ снижения отрицательного воздействия загрязняющих веществ в т.ч. ч. на окружающую среду города, путем использования инновационных технологий. |

|

Цель 17

|

Укрепление способов осуществления и активизация работы в рамках Глобального партнерства в интересах устойчивого развития (OiЦУР17) |

- имидж и деловая репутация предпринимательской структуры в бизнес-сообществе - наличие стратегии и программ в области корпоративной социальной ответственности с учетом положений стандартов: ISO 26000, ISO 14000, SA 8000; - реализация программ делового сотрудничества с отечественными производителями товаров, местными фермерами и сельхозпроизводителями - уровень развития корпоративных социальных коммуникаций; - внедрение практик, обеспечивающих прозрачные отношения с заинтересованными сторонами; - соблюдение законодательства, регулирующего социально-трудовые отношения |

Источник: составлено авторами

Таблица 3

Стандартная таблица средних случайных индексов (С), коэф.

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

|

С |

0,00 |

0,00 |

0,58 |

0,90 |

1,12 |

1,24 |

1,32 |

1,41 |

1,45 |

1,49 |

1,51 |

1,48 |

1,56 |

1,57 |

1,59 |

Источник: [7, с. 53].

Таблица 4

Шкала оценки вклада предпринимательской структуры в достижение j-й Цели устойчивого развития в k-й предпринимательской структуре

|

Диапазон значений комплексного показателя (ПЦУР) |

Вклад предпринимательской структуры в достижение j-й Цели устойчивого развития |

|

ПЦУР > 0,716 |

Весомый вклад (В) |

|

0,715 > ПЦУР > 0,614 |

Значительный вклад (З) |

|

0,613 > ПЦУР > 0,353 |

Малый вклад (М) |

|

0,352 > ПЦУР |

Несущественный вклад (Н) |

Источник: разработано авторами

Для подтверждения согласованности рассчитываются индекс согласованности (ИС) и показатель общей согласованности (ОС) [7, с. 53]:

, (6)

, (6)

где λмах– максимальное собственное значение матрицы вклада предпринимательской структуры в достижение j-й Цели устойчивого развития.

ОС = ИС / С, (7)

где С – средняя согласованность для матриц вклада предпринимательской структуры в достижение j-й Цели устойчивого развития порядка от 1 до 15 приведены в табл. 3.

На следующем этапе осуществляется расчет комплексных показателей приоритетности вклада предпринимательской структуры в достижение j-й Цели устойчивого развития. Расчет осуществляется по формуле:

(8)

(8)

где ПЦУР – коэффициент вклада предпринимательской структуры в достижение j-й Цели устойчивого развития;

ωij – коэффициент важности і-го индикатора оценки вклада предпринимательской структуры в достижение j-й Цели устойчивого развития;

SOij – степень достижения і-го индикатора оценки вклада предпринимательской структуры в достижение j-й Цели устойчивого развития его эталонного значения (10 баллов). Расчеты проводятся по формуле:

(9)

(9)

где SOij – стандартизированное значение i-го индикатора оценки вклада предпринимательской структуры в достижение j-й Цели устойчивого развития в k-й предпринимательской структуре;

Sij – фактическое значение i-го индикатора оценки (ОЦУР) вклада предпринимательской структуры в достижение j-й Цели устойчивого развития в k-й предпринимательской структуре (по 10-ти бальной шкале);

SE – эталонное значение i-го индикатора оценки вклада предпринимательской структуры в достижение j-й Цели устойчивого развития в k-й предпринимательской структуре (10 баллов);

σj – среднеквадратическое отклонение i-го индикатора оценки вклада предпринимательской структуры в достижение j-й Цели устойчивого развития по выборочной совокупности предпринимательских структур, которое рассчитывается по формуле (3).

Для оценки вклада предпринимательской структуры в достижение Целей устойчивого развития разработана шкала (табл. 4), диапазон (i) значений коэффициента (ПЦУР) в которой был определен по формуле Фишборна [12, с. 373]:

(10)

(10)

где  ,

,  – соответственно, минимальные и максимальные значения коэффициентов вклада предпринимательской структуры в достижение Целей устойчивого развития;

– соответственно, минимальные и максимальные значения коэффициентов вклада предпринимательской структуры в достижение Целей устойчивого развития;

N – количество наблюдений.

Таблица 5

Профиль вклада предпринимательской структуры в достижение Целей устойчивого развития в k-й предпринимательской структуре (пример)

На основе полученных значений коэффициентов вклада предпринимательской структуры в достижение j-й Цели устойчивого развития на следующем этапе формируется профиль вклада предпринимательской структуры в достижение целей устойчивого развития (табл. 5).

Общая оценка вклада предпринимательской структуры в достижение Целей устойчивого развития осуществляется на основе расчета агрегированного показателя ( ) по формуле:

) по формуле:

где  − агрегированный показатель соответствия предпринимательской структуры Целям устойчивого развития, коэф.;

− агрегированный показатель соответствия предпринимательской структуры Целям устойчивого развития, коэф.;

∏ЦУПi – значения коэффициентов вклада предпринимательской структуры в достижение Целей устойчивого развития;

μЦУПi− коэффициенты значимости Целей устойчивого развития для предпринимательских структур сферы розничной торговли, коэф.

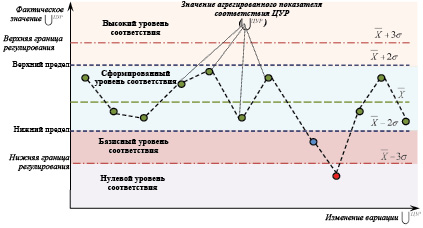

На следующем этапе оценки соответствия предпринимательской структуры Целям устойчивого развития разработана шкала градации значений агрегированных показателей ( ), основой разработки которой является метод контрольных карт. Контрольная карта – это график значений характеристик подгрупп в зависимости от их номеров, в которой отражается центральная линия, соответствующая эталонному значению агрегированного показателя (

), основой разработки которой является метод контрольных карт. Контрольная карта – это график значений характеристик подгрупп в зависимости от их номеров, в которой отражается центральная линия, соответствующая эталонному значению агрегированного показателя ( = 1) и границы (верхняя и нижняя). С учетом вариабельности определяются как выход точки, отражающей время на контрольной карте и состояние изучаемого процесса на определенный момент, по ее верхнему или нижнему контрольному пределу (допустимые величине отклонения характеристики от ее значения). Оценка вариабельности значений агрегированного показателя осуществляется на основе построения графа соответствия предпринимательской структуры Целям устойчивого развития (рисунок). Контрольные границы находятся на расстоянии 3σ от центральной линии, где σ – стандартное отклонение. Предел Зσ указывает, что примерно 99,7% значений характеристики попадут в данные пределы при условии, что процесс управления устойчивым развитием предпринимательской структуры находится в статистически управляемом состоянии, то есть риск, равный примерно 0,03% (в среднем три на тысячу случаев).

= 1) и границы (верхняя и нижняя). С учетом вариабельности определяются как выход точки, отражающей время на контрольной карте и состояние изучаемого процесса на определенный момент, по ее верхнему или нижнему контрольному пределу (допустимые величине отклонения характеристики от ее значения). Оценка вариабельности значений агрегированного показателя осуществляется на основе построения графа соответствия предпринимательской структуры Целям устойчивого развития (рисунок). Контрольные границы находятся на расстоянии 3σ от центральной линии, где σ – стандартное отклонение. Предел Зσ указывает, что примерно 99,7% значений характеристики попадут в данные пределы при условии, что процесс управления устойчивым развитием предпринимательской структуры находится в статистически управляемом состоянии, то есть риск, равный примерно 0,03% (в среднем три на тысячу случаев).

Вероятность «нарушения» границ настолько мала, что появление точки за пределами требует немедленного принятия мер по возвращению в пределы обычного состояния.

Граф соответствия предпринимательской структуры Целям устойчивого развития (построено авторами на основе [7]

Таблица 4

Значения контрольных границ агрегированного показатель соответствия предпринимательской структуры Целям устойчивого развития

|

Параметр |

Значение, коэф. |

Параметр |

Значение, коэф. |

|

σ |

0,122 |

Х |

0,477 |

|

Х + 3σ |

1,088 |

Х – 1σ |

0,355 |

|

Х + 2σ |

0,721 |

Х – 2σ |

0,233 |

|

Х + 1σ |

0,599 |

Х – 3σ |

0,110 |

В результате контрольные границы Зσ называются «пределами действий». Пределы на расстоянии 2σ от центральной линии отражают точки, предупреждающие о возможности выхода процесса управления устойчивым развитием предпринимательской структуры из состояния статистической управляемости, поэтому их называют «предупредительными».

Построение графа соответствия предпринимательской структуры Целям устойчивого развития предполагает определение границ значений агрегированный показатель соответствия предпринимательской структуры Целям устойчивого развития, отвечающих оптимальным, предупредительным и контрольным уровням. Данные значения приведены в табл. 4.

Граф соответствия позволяет определить те предпринимательские структуры сферы розничной торговли, значения агрегированных показателей соответствия предпринимательской структуры Целям устойчивого развития которых находятся ниже нижней границы регулирования. Вопросы повышения уровня соответствия предпринимательской структуры Целям устойчивого развития в данных предпринимательских структурах стоят достаточно остро.

Заключение

Предложенный по результатам исследования научно-методический подход к оценке уровня соответствия предпринимательской структуры Целям устойчивого развития, предполагает расчет агрегированного показателя, сформированного на основе комплексных оценок вклада предпринимательской структуры в достижение конкретной Цели устойчивого развития, что дает возможность руководству предпринимательской структуры сконцентрировать усилия на повышении уровня соответствия приоритетам устойчивого развития и позволяет обосновать комплекс мероприятий относительно экономического, социального и экологического аспектов устойчивого развития.

Преимуществами предлагаемого научно-методического подхода к оценке уровня соответствия предпринимательской структуры Целям устойчивого развития является возможность учета оптимальных границ вариации агрегированного показателя, который интегрирует локальные комплексные оценки достижения конкретной Цели устойчивого развития, а также своевременно определять «сигналы» для принятия управленческих решений.

Библиографическая ссылка

Ващенко Н.В., Сапрыкина Л.Н. НАУЧНО-МЕТОДИЧЕСКИЙ БАЗИС ОЦЕНКИ СООТВЕТСТВИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ СТРУКТУРЫ ЦЕЛЯМ УСТОЙЧИВОГО РАЗВИТИЯ // Вестник Алтайской академии экономики и права. 2022. № 9-2. С. 179-189;URL: https://vaael.ru/ru/article/view?id=2409 (дата обращения: 09.08.2026).

DOI: https://doi.org/10.17513/vaael.2409