Финтех (FinTech) или индустрия финансовых технологий является важным достижением человечества, стремительно развивающимся во всем мире, заменяя традиционные финансовые услуги в сегментах расчетов и платежей, электронной коммерции, банковском деле, управлении активами и т.п.

Проблематика влияния индустрии финансовых технологий на экономическое развитие стран чрезвычайно актуальна. Особый интерес к данной теме был вызван пандемией вируса SARS-CoV-2, которая подчеркнула важность интеграции бизнес-процессов, прежде всего, в финансовой сфере в интернет-среду и усилила преимущества цифровых решений, по сравнению с традиционными бизнес-моделями для обеспечения финансовой стабильности и конкурентоспособности. Необходимо подчеркнуть, что стремительное внедрение достижений индустрии финансовых технологий позволяет повысить эффективность системы управления рисками.

Целью данной работы является исследование влияния индустрии финансовых технологий на экономическое развитие и разработка концептуальной модели влияния финтеха на экономический рост в странах мира, на примере США, ЕС и России.

Гипотеза, проверяемая в рамках данной работы: развитие индустрии финтеха в странах Европейского Союза, США и России позитивно сказывается на экономическом росте.

1. Роль и значение индустрии финансовых технологий на современном этапе

В 2020 г. экспертами МВФ был опубликован доклад на тему «Технология в Fin до FinTech: благословение или проклятие для финансовой стабильности?» [7]. Ученые утверждают, что положительной стороной развития индустрии финтеха для общества является уменьшение стоимости кредитов, а также возможность получить более крупную сумму временно свободных денежных средств. Кроме того, внедрение цифровых решений позволило коммерческим банкам выбирать более надежных заемщиков, а также, снизить общий уровень риска.

Исследователи Европейского центрального банка совместно с экспертами МВФ полагают, что [1] использование информации о клиентах значительно увеличивает эффективность деятельности крупных компаний, создавая для них дополнительные преимущества. Большие данные позволяют проводить более объективную оценку кредитоспособности, сравнивая разные категории заемщиков и разделяя их по кластерам. Однако, повышение конкурентоспособности крупных игроков приводит к их консолидации, что повышает степень системного риска. Этот же фактор значительно подрывает конкуренцию. Это обусловлено формированием новой бизнес-модели глобальных игроков – компаний – бигтехов (Amazon, Apple, Alibaba, Google и т.п.).

В свою очередь, у бигтехов намного более быстрый доступ к большим данным, поскольку они имеют возможность собирать их самостоятельно. Такое преимущество позволяет крупным игрокам оказывать финансовые услуги с большей эффективностью, чем традиционным банкам. Возможно, такое конкурентное преимущество позволит бигтехам превзойти банки и занять значительную долю рынка финансовых услуг. Современные исследования показывают, что внутренние рейтинги MercadoLibre, онлайн-рынка в Латинской Америке, предсказывают риск дефолта лучше, чем кредитные рейтинги, подготовленные традиционными рейлинговыми агенствами. Есть свидетельства того, что финансирование бигтехами наиболее эффективно, когда традиционного финансового посредничества нет в широкой доступности. Исследования подтверждают, что Ant Financial, (дочерняя компания Alibaba), расширяет кредитные возможности в сельских районах Китая, где традиционно ограниченно присутствовали банки [5].

Распространение интернета повышает общую доступность публичной информации, поскольку большие объемы данных могут быть получены с небольшими затратами с помощью веб-скрейпинга. Соответственно, потребители и фирмы могут получать более высокую долю прибыли, которую создавали бы финансовые посредники. Напротив, традиционные банки испытывают давление на доходы, получаемые от выполнения функций поставщиков информации для третьих сторон. Например, инвесторы для принятия инвестиционных решений стали больше полагаться на «альтернативные данные», такие как спутниковые изображения, данные о продажах кредитных карт и данные мобильной геолокации [10]. Более широкодоступная информация также повышает эффективность финансовых рынков [4].

Инновации в области коммуникаций вызвали тенденцию к консолидации банков, которая привела к созданию крупных универсальных банков и отмене Закона Гласса-Стиголла в США в 1999 году. В некоторой степени, этот тренд был вызван желанием банков укрепить свои распределительные сети, чтобы усилить свои преимущества «первой точки контакта» и связанную с этим прибыль от перекрестных продаж. Кроме того, консолидация позволила банкам снизить накладные расходы и устранить избыточные мощности, связанные с сокращением географического присутствия филиалов. Безусловно, достижения индустрии финтеха снизили количество филиалов и их необходимость в целом, а вместе с этим выросли возможности для перекрестных продаж и преимущества банков, как «первой точки контакта» [2].

Сегодня новые участники финансового рынка могут создавать более эффективные каналы связи через веб-порталы и мобильные приложения с минимальными затратами и выходить на целевую аудиторию с помощью инструментов прямого маркетинга, включая социальные сети. Более того, возможность получения ИТ-инфраструктуры через облачные сервисы значительно снижает барьеры для входа. В соответствии с этим так называемые «необанки», такие как Axos, Revolut и N26, бросают вызов банкам с традиционной бизнес-моделью, предлагая удобные для клиентов интерфейсы и применяя более эффективные ИТ-процессы. В розничном кредитовании доля небанковских игроков, которые специализируются на удобстве для клиентов, удвоилась по сравнению с докризисным уровнем [1]. Что касается платежей, то новые участники, такие как Paypal, Adyen и Stripe, специализируются на упрощении совершения онлайн-покупок и обеспечивают взаимосвязь между платежными системами во все более глобализирующемся мире. Многие из новых участников занимают значительную долю рынка в соответствующих услугах, в этой связи конкуренция в сфере розничных банковских услуг, вероятно, усилится в будущем.

Интернет также породил цифровые платформы, являющиеся мощными посредниками, которые консолидируют информацию, соединяют покупателей и продавцов и обеспечивают одноранговую связь [6]. Их природа как двусторонних рынков порождает значительные сетевые внешние эффекты, которые ограничивают возможность конкуренции и благоприятствуют немногим крупным игрокам [1]. Многие из лежащих в основе продуктов и услуг вошли в повседневную жизнь потребителей, что привело к очень высокой «частоте контактов». Операторы платформ стремятся предоставлять постоянно расширяющийся спектр продуктов и услуг, пытаясь создать пространственный захват и стать «первой точкой контакта» для полного набора потребностей клиентов.

Финансовые услуги хорошо вписываются в цифровые экосистемы как в виде отдельных продуктов (например, сберегательных счетов), так и за счет взаимодействия с другими товарами и услугами, предлагаемыми на платформе (например, потребительский кредит в электронной коммерции). Эта синергия дает платформам сильное конкурентное преимущество на основе коммуникаций при предоставлении финансовых услуг, особенно потому, что потребление финансовых услуг, как правило, не является мотивом само по себе, а скорее дополняет конечное потребление нефинансовых товаров или услуг.

Цифровые платформы также демонстрируют значительный эффект обратной связи между информацией и коммуникацией. Их коммуникативное преимущество, то есть их роль в качестве «первого контактного лица», дает им обширные данные о потребителях и продавцах, что, в свою очередь, создает информационное преимущество. Таким образом, платформы способны осуществлять как информационный, так и пространственный захват. Для банков эти факты вызывают некоторые трудности. Один из них – это потеря взаимодействия с клиентами и, следовательно, их сильного конкурентного преимущества в коммуникации. Во-вторых, специализированные участники рынка теперь становятся более сильными конкурентами, поскольку они могут легко распространять свои услуги через платформы по всему миру.

Важной отличительной особенностью цифровых платформ является то, что их подавляющая рыночная власть над каналами распределения дает им преимущество перед банками при принудительном взыскании. Угроза внесения клиента в черный список после просрочки выплат по кредиту может иметь большой вес, особенно в слабой институциональной среде.

Таблица 1

Типология финансовых технологий

|

№ |

Финтех-решения |

Описание |

|

1 |

Цифровое кредитование |

P2P-кредитование, балансовое кредитование, включая торговлю счетами, лизинг, потребительский кредит |

|

2 |

Цифровое привлечение капитала |

Краудфандинг на основе акционерного капитала, вознаграждения или пожертвований, необеспеченный долг, краудфандинг акций или недвижимости, платформы ICO |

|

3 |

Цифровой банкинг |

Полностью цифровые банки, использование облачных технологий «банк как услуга» (BaaS) |

|

4 |

Цифровые сбережения |

Решения для цифровых сбережений, сбережения как услуга |

|

5 |

Цифровые платежи |

Мобильные платежи, денежные переводы, эмитенты электронных денег, точки доступа, другие услуги, связанные с платежами |

|

6 |

Обмен цифровыми активами |

Торговые и брокерские услуги, включая различные платформы, биржи, банкоматы биткойнов и т.д. |

|

7 |

Цифровое хранение |

Цифровые кошельки, услуги управления ключами |

|

8 |

Цифровое инвестирование |

Применение роботов-советников, социальный трейдинг, управление личными финансами, сайты финансового сравнения. |

|

9 |

Цифровое страхование |

Продукты и услуги, связанные со страхованием, включая цифровых брокеров или агентов, одноранговое страхование, порталы сравнения страховок и т. д |

Источник: составлено авторами на основе Кембриджского центра альтернативных финансов.

Важным аспектом исследования является типологизация ключевых категорий финансовых технологий. Согласно экспертизе Кембриджского центра альтернативных финансов, выделяют следующие виды цифровых решений в финансовой сфере (таблица 1).

2. Концептуальная модель влияния индустрии финансовых технологий на экономический рост

Идея о том, что технологии являются стимулирующим фактором экономического роста, интенсивно изучалась в течение последнего столетия, начиная с основополагающего вклада Роберта Солоу (1956). Модель роста Р. Солоу показывает, что, хотя капитал и труд являются важными факторами производства, они не могут объяснить большинство изменений в темпах роста ВВП. Необъясненная часть модели Р. Солоу называется «состоянием технологии», или «остаточным фактором Солоу» [9]. Во многих исследованиях предпринимались попытки объяснить этот технологический фактор. Многие исследователи полагают, что технология влияет на экономический рост через несколько ключевых каналов, два из которых:

(1) положительные технологические спилловер-эффекты, вызванные инвестициями в новые технологии, в основном отраженные в расходах на исследования и разработки;

(2) передача технологий через экономическую интеграцию, создающая положительные внешние эффекты и влияющая на экономический рост, например, передача технологий через торговлю.

В этих исследованиях технологии обычно рассматриваются как положительно связанные с экономическим ростом. Также, технологии рассматриваются как решение проблемы снижения информационной асимметрии, существующей между агентами (например, заемщиками и кредиторами) при предоставлении финансовых услуг. В частности, считается, что финтех, благодаря использованию машинного обучения, значительно уменьшает информационную асимметрию. Алгоритмы машинного обучения позволяют быстро и легко оценивать кредитные баллы заемщиков, используя большие данные из социальных сетей и других источников. Некоторые финтех-компании используют блокчейн для отслеживания инвестиционных и финансовых возможностей и хранения информации, что позволяет игрокам отслеживать друг друга и обеспечивает элемент доверия. Это также означает, что, в отличие от традиционных банков, кредиторы-финтехи не несут никакого риска.

Эти трансформационные особенности делают кредитование и финансирование более доступными и гибкими. Снижение барьеров для кредитования и финансирования должно стимулировать экономическую активность с точки зрения легкого доступа к средствам и новым инвестиционным продуктам, таким как цифровые деньги. Новые технологии, используемые индустрией финтеха, стимулируют финансовое развитие. Экономическая теория рассматривает роль финансового развития на экономический рост. Эндогенная теория роста утверждает, что влияние финансового развития на экономический рост зависит от рисков, связанных с новыми возможностями.

Финтех, как инновационный бизнес, также рассматривается многими как элемент, подрывающий индустрию финансовых услуг. Согласно Кристенсену, подрыв из-за инновации, такой как финтех, происходит, когда новый участник с меньшими ресурсами успешно противостоит устоявшимся компаниям. У разрушителей есть бизнес-модель, которая отличается от бизнес-модели действующих компаний, как в случае с финтехом, и они предоставляют услуги, которые являются более доступными, быстрыми, гибкими и менее сложными [3].

Подрывные технологии начинают свою деятельность с низкотехнологичных (менее технологически искушенных клиентов) или новых рынков и, по мере совершенствования и распространения подрывных технологий, захватывают основных (высокоискушенных) клиентов. Таким образом, обладая преимуществами эффективности и низкой стоимости, «подрывные» компании способны вытеснить более крупных игроков, то есть лидеров рынка.

Для проведения полноценного эмпирического исследования с использованием эконометрического моделирования использована информация из базы данных Всемирного Банка. Новизна такого объекта исследования, как финансовые технологии, является основной причиной отсутствия доступности, либо небольшого количества данных, с точки зрения временного ряда и количества обозреваемых и подотчетных стран. Поэтому для целей исследования использованы коррелирующие данные.

Одним из важных факторов оценки финтеха является количество подписок на мобильную сотовую связь на 100 человек населения. Подписка на мобильную сотовую связь относится к подписке на услугу мобильной сотовой связи общего пользования, которая обеспечивает доступ к коммутируемой телефонной сети общего пользования (ТСОП) с использованием сотовой технологии. Например, Путри (2018) в своей работе использует данную метрику для исследования влияния развития финтеха на экономику в некоторых развивающихся странах [8]. Использование этого показателя, как прокси для развития финтеха обусловлено тем, что наличие подписки на сотовую связь позволяет человеку пользоваться продуктами финтехов и является общим показателем информационно-технологического развития.

В целях повышения эффективности и достоверности оценки модели, корреляция проведена между основными данными – инвестициями в компании финтех и несколькими переменными, среди которых:

1. подписки на мобильную сотовую связь на 100 человек;

2. индекс финансового развития МВФ

3. количество трудоустроенных в ИТ (% от общей занятости)

На основе коэффициента корреляции определен используемый вариант замещения основных данных. Другими словами, таким способом найден экзогенный компонент модели, описывающий развитие финансовых технологий.

Сама модель построена на основе неоклассической модели экзогенного роста, разработанной Робертом Солоу и Тревором Своном, в которую включен элемент технологического прогресса. В данном случае, технологический прогресс будет определен развитием сектора финансовых технологий. Аккумуляция капитала будет заменена на динамику фондового рынка, который, в свою очередь, способствует улучшению инвестиционного климата и побуждает инвесторов выбирать наиболее перспективные проекты, такие как инновации в сфере финансовых технологий.

Показатели развития финансового рынка (движения капитала) также являются неотъемлемым фактором роста экономики. Важной переменной в модели является человеческий капитал (качество занятости). Такой подход к построению модели позволит усилить ее качество и адекватность. Также в качестве переменной в модели рассматриваются темпы роста населения.

Добавление фактора развития индустрии финансовых технологий основано на следующих двух важных фактах и одновременно допущениях модели:

1. Финансовые технологии увеличивают продуктивность работоспособного населения, а также являются инструментом, способствующим быстрому поиску работы, соответственно, снижая фрикционную безработицу.

2. Финансовые технологии способствуют мгновенному перемещению капитала и более эффективному выбору объектов инвестиций.

Поскольку развитие индустрии финансовых технологий оказывает влияние и на капитал, и на рабочую силу, то в модели проведен тест на мультиколлинеарность. Для простоты модели допущено, что влияние каждого фактора на рост экономики одинаково. Формула модели представлена ниже (1):

y = A × Kα × Lβ + n, (1)

где y – экономический рост;

A – развитость индустрии финансовых технологий;

K – фондовый рынок (капитал);

L – трудоспособное население (рабочая сила);

n – рост трудоспособного населения;

α, β – удельные веса факторов производства (капитала и рабочей силы соответственно).

Данные расчета корреляционной матрицы для США, ЕС и России приведены в таблице 2.

Опираясь на рассчитанные коэффициенты корреляции для США и России, можно сделать вывод о том, что наиболее адекватной альтернативой базовым данным является показатель количества подписок на сотовую связь. Для Евросоюза в качестве базового показателя взято количество трудоустроенных в сфере информационных технологий.

Таблица 2

Корреляционная матрица финтех-факторов

|

Переменная |

США |

ЕС |

Россия |

|

MobCel |

0.74 |

-0.39 |

0.71 |

|

FDI |

0.64 |

-0.75 |

-0.31 |

|

ITemp |

0.63 |

0.78 |

0.58 |

Источник: вычисления авторов в статистической программе Eviews.

Примечание: „MobCel“ означает количество подписок на сотовую связь на 100 человек населения; „FDI“ – индекс финансового развития; „ITemp“ – % трудоустроенных в ИТ.

Предположим, что инвестиции не будут влиять на экономический рост в том же периоде. Однако, в случае с финтех-стартапами можно заметить, что они склонны запускаться сами, либо запускать новый проект в том же году, когда были получены инвестиции. Дело в том, что разработка и запуск не занимает столько же времени, как в случае с инвестициями в высокие технологии, недвижимость, физические изобретения и т.д. Также, кризис 2008 года и пандемия коронавируса могли сильно повлиять на динамику данных, поскольку кризисное время не является типичной ситуацией и в зависимости от природы самого кризиса, возможны разные тренды. Например, на рис. 1. представлена динамика роста ВВП и процента занятых в сфере инфотехнологий от общей занятости для Евросоюза.

Рис. 1. Динамика ВВП и ИТ-специалистов в ЕС Источник: вычисления авторов в статистической программе Eviews

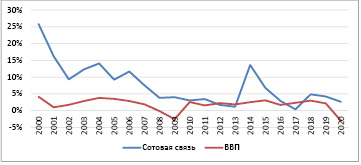

Рис. 2. Динамика ВВП и подписок на сотовую связь в США Источник: вычисления авторов в статистической программе Eviews

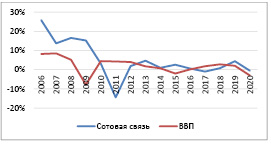

Рис. 3. Динамика ВВП и подписок на сотовую связь в России Источник: вычисления автора в статистической программе Eviews

На рис. 1 видно, что кризис 2008 года сразу негативно отразился на динамике ВВП, однако на количество занятых в ИТ сфере лишь спустя некоторое время. Во время коронавируса, обе переменные показали зеркальную динамику. Во время кризиса 2008 года фирмам пришлось отказаться от многих ИТ-проектов, а также снизить штат сотрудников в этой сфере из-за финансовых трудностей. С другой стороны, во время коронавируса, количество занятых в сфере ИТ заметно выросло, в то время как ВВП снизился. Это связано с природой пандемии, из-за которой фирмам пришлось мобилизовать все возможные ИТ ресурсы для перехода на режим дистанционной работы. Помимо этого, многие компании серьезно задумались о сфере инфотехнологий и был заметен рост количества ИТ-проектов. В связи с этим проведен тест Чоу на наличие структурных сдвигов, чтобы количественно оценить, насколько эти два периода влияют на адекватность модели.

Динамика ВВП и подписок на сотовую связь для США представлены на рис. 2.

В США наблюдается связь между двумя представленными показателями, однако ввиду разной природы экономик США и ЕС, а также используемых прокси-показателей, динамика в кризисные времена кардинально отличается. Можно заметить резкий рост числа подписках на сотовую связь в 2014 году. Этот пик обусловлен скорее не только общим развитием финтеха и ИТ-индустрии в целом, а внутренними регулятивными процессами в США. В 2014 году президент Б. Обама подписал акт, который разрешает разблокировку мобильных телефонов, что позволило американцам иметь подписки у нескольких провайдеров, а также выбирать между ними.

Динамика ВВП и количества подписок на сотовую связь в России показаны на рис. 3.

Таблица 3

Концептуальные модели влияния финтеха на экономический рост для ЕС, США и России

|

Ключевые показатели переменных ЕС |

|||||

|

Показатель |

Среднее |

Медиана |

Стандартное распределение |

Минимум |

Максимум |

|

EUGDP |

1.70 |

2.04 |

1.75 |

-4.35 |

3.90 |

|

EUFCF |

2.10 |

2.98 |

4.04 |

-11.19 |

6.32 |

|

EUlfpn |

56.44 |

56.64 |

0.58 |

55.61 |

57.38 |

|

ICTpp |

2.24 |

3.11 |

2.73 |

-18.08 |

5.02 |

|

EUlabpp |

0.49 |

0.50 |

0.32 |

-0.22 |

1.16 |

|

Концептуальная модель для стран ЕС |

|||||

|

Показатель |

Коэффициент |

Ст. ошибка |

t-значение |

p-значение |

|

|

EU_FCF |

0.32 |

0.05 |

5.88 |

1.44-5 |

|

|

EU_lfpn |

0.01 |

0.03-2 |

3.49 |

0.02-2 |

|

|

ICTpp |

0.16 |

0.08 |

1.92 |

0.07 |

|

|

R2 |

0.88 |

- |

- |

- |

|

|

P-value |

7.60-11 |

- |

- |

- |

|

|

Akaike |

44.77 |

- |

- |

- |

|

|

Математическая формула модели влияния развития индустрии финтеха на экономический рост в ЕС EU_GDP = 0.32 × EU_FCF + 0.01 × EU_lfpn + 0.16 × ICTpp + ε (2) где EU_GDP – годовой рост ВВП ЕС в %; EU_FCF – годовой рост валового накопления основного капитала ЕС в %; EU_lfpn – деловая активность ЕС в %; ICTpp – годовой рост процента занятых в сфере ИТ в ЕС в %; ε – случайный компонент. |

|||||

|

Математические тесты для модели ЕС |

|||||

|

Название теста |

Значение статистики |

P-значение |

|||

|

Тест Уайта |

13.34 |

0.15 |

|||

|

Тест на нормальное распределение |

0.87 |

0.64 |

|||

|

Тест Рамсея |

10.42 |

0.02 |

|||

|

Тест Чоу (разрыв в 2009) |

3.10 |

0.05 |

|||

|

Тест Чоу (разрыв в 2008) |

3.81 |

0.03 |

|||

|

Ключевые показатели переменных США |

|||||

|

Показатель |

Среднее |

Медиана |

Стандартное распределение. |

Минимум |

Максимум |

|

US_GDP |

2.33 |

2.43 |

1.58 |

-2.54 |

4.75 |

|

US_FCF |

2.87 |

3.74 |

4.71 |

-12.52 |

9.29 |

|

US_lfpn |

63.98 |

64.61 |

1.65 |

61.72 |

66.10 |

|

US_mcp |

27.53 |

12.87 |

34.60 |

-15.56 |

87.09 |

|

US_labp |

0.75 |

0.76 |

0.42 |

0.02 |

1.31 |

|

Концептуальная модель для США |

|||||

|

Показатель |

Коэффициент |

Ст. ошибка |

t-значение |

p-значение |

|

|

US_FCF |

0.28 |

0.03 |

11.00 |

2.03-9 |

|

|

US_lfpn |

0.02 |

0.20-2 |

5.58 |

2.68-5 |

|

|

US_mcp |

0.06 |

0.02 |

3.22 |

0.40-2 |

|

|

R2 |

0.90 |

- |

- |

- |

|

|

P-value |

9.21-14 |

- |

- |

- |

|

|

Akaike |

34.22 |

- |

- |

- |

|

|

Математическая формула модели влияния развития индустрии финтеха на экономический рост в США: US_GDP = 0.28 × US_FCF + 0.02 × US_lfpn + 0.06 × US_mcp + ε (3) где US_GDP – годовой рост ВВП США в %; US_FCF – годовой рост валового накопления основного капитала США в %; US_lfpn – деловая активность в США в %; US_mcp – годовой рост количества подписок на сотовую связь в США в %; ε – случайный компонент. |

|||||

|

Математические тесты для модели США |

|||||

|

Название теста |

Значение статистики |

P-значение |

|||

|

Тест Уайта |

11.52 |

0.24 |

|||

|

Тест на нормальное распределение |

1.25 |

0.54 |

|||

|

Тест Рамсея |

2.88 |

0.41 |

|||

|

Тест Чоу (разрыв в 2009) |

1.07 |

0.41 |

|||

|

Тест Чоу (разрыв в 2008) |

1.31 |

0.31 |

|||

|

Ключевые показатели переменных России |

|||||

|

Показатель |

Среднее |

Медиана |

Стандартное распределение |

Минимум |

Максимум |

|

RU_GDP |

3.87 |

4.50 |

4.03 |

-7.80 |

10.00 |

|

RU_FCF |

6.11 |

6.20 |

8.80 |

-14.40 |

21.00 |

|

RU_lfpn |

61.84 |

62.44 |

1.00 |

59.90 |

62.86 |

|

RU_mcp |

0.40 |

0.14 |

0.53 |

-0.14 |

1.39 |

|

RU_labp |

0.04 |

-0.14 |

0.01 |

-1.78 |

1.38 |

|

Концептуальная модель для России |

|||||

|

Показатель |

Коэффициент |

Ст. ошибка |

t-значение |

p-значение |

|

|

RU_FCF |

0.40 |

0.03 |

11.65 |

8.16-10 |

|

|

RU_lfpn |

0.01 |

0.01 |

2.48 |

0.02 |

|

|

RU_mcp |

0.02 |

0.01 |

2.12 |

0.05 |

|

|

R2 |

0.91 |

- |

- |

- |

|

|

P-value |

1.97-12 |

- |

- |

- |

|

|

Akaike |

71.58 |

- |

- |

- |

|

|

Математическая формула модели влияния развития индустрии финтеха на экономический рост в России: RU_GDP = 0.40 × RU_FCF + 0.01 × RU_lfpn + 0.02 × RU_mcp + ε (4) где RU_GDP – годовой рост ВВП РФ в %; RU_FCF – годовой рост валового накопления основного капитала РФ в %; RU_lfpn – деловая активность в РФ в %; RU_mcp – годовой рост количества подписок на сотовую связь в РФ в %; ε – случайный компонент. |

|||||

|

Математические тесты для модели России |

|||||

|

Название теста |

Значение статистики |

P-значение |

|||

|

Тест Уайта |

15.65 |

0.07 |

|||

|

Тест на нормальное распределение |

3.14 |

0.21 |

|||

|

Тест Рамсея |

4.16 |

0.04 |

|||

|

Тест Чоу (разрыв в 2009) |

1.01 |

0.44 |

|||

|

Тест Чоу (разрыв в 2008) |

1.10 |

0.39 |

|||

Источник: вычисления авторов в статистической программе Eviews

Для большей наглядности был упущен период с 2000 по 2005, поскольку на это время приходилось масштабное развитие телефонной индустрии в России и ежегодный рост подписок в этом отрезке превышал 100%. В Россией наблюдалась схожая с ЕС ситуация во время кризиса 2008 года, когда число подписок на мобильную связь замедлилось значительно позже кризиса и спада ВВП.

Рассмотрим построенные модели влияния развития индустрии финансовых технологий на экономический рост для ЕС, США и России (табл. 3).

Модель для стран Евросоюза построена на основе метода наименьших квадратов. Описательная статистика для компонентов модели представлена в табл. 3. В ходе построения модели было выявлено, что переменная, определяющая рост трудоспособного населения не является значимой, поэтому в модели отсутствует. Согласно построенной модели, все переменные статистически значимы при уровне значимости, как минимум 0.1. При увеличении процента занятых в ИТ на 1 п.п., экономический рост ускоряется на 0.16 п.п. В рамках тестирования моделей проведены все стандартные тесты. К ним относятся: тест Уайта на гедероскедастичность случайных ошибок, тест на нормальное распределение остатков, тест Чоу на структурные отклонения, тест на мультиколлинеарность. Также, чтобы убедится в том, что модель может быть представлена в линейном виде для упрощения, проведен RESET-тест Рамсея, который позволяет сделать вывод о том, что нелинейная форма модели не смогла бы объяснить зависимую переменную лучше линейной. Результаты тестов для моделей приведены в табл. 3.

Согласно результатам тестов, случайные ошибки построенной линейной модели для ЕС гомоскедастичны (дисперсия случайной ошибки регрессионной модели постоянна, т.е. наблюдения однородны), остатки распределены нормально, а также отсутствует серьезный структурный разрыв в 2008 г. и 2009 г. Модель также не показывает серьезного присутствия нелинейности. Тест на мультиколлинеарность не показал существенной взаимозависимости переменных. Следовательно, разработанная модель влияния финтеха на экономический рост в ЕС является релевантной и статистически значимой.

Модель для США также построена на основе метода наименьших квадратов. Описательная статистика для компонентов модели представлена в табл. 3. Из данной модели была также исключена переменная, описывающая рост трудового населения, поскольку не имеет значимости для регрессии.

Согласно построенной модели, все переменные статистически значимы при уровне значимости, как минимум 0.01. При увеличении роста подписок на сотовую связь на 100 человек населения на 1 п.п., экономический рост ускоряется на 0.06 п.п.

Модель, построенная для США, была оценена на основе тех же тестов, что и модель для ЕС (табл. 3). Согласно результатам тестов, случайные ошибки построенной линейной модели гомоскедастичны, остатки распределены нормально, а также отсутствует серьезный структурный разрыв в 2008 г. и 2009 г. Модель не показывает серьезного присутствия нелинейности. Тест на мультиколлинеарность не показал существенной взаимозависимости переменных. Тестирование модели США подтвердило её математическую достоверность и действенность. Как видно из двух построенных для США и ЕС моделей, влияние развития финтеха оказывает сильный положительный эффект на экономически рост.

Следующая модель построена для России, описательная статистика и результаты вычислений приведены в табл. 3.

Согласно построенной модели, все переменные статистически значимы при уровне значимости, как минимум 0.01. При увеличении роста подписок на сотовую связь на 100 человек населения на 1 п.п., экономический рост ускоряется на 0.02 п.п. Опираясь на p-значения коэффициентов, можно подтвердить их значимость и сделать промежуточные выводы. Влияние финтеха на экономический рост заметно. Увеличение этого показателя на 1 процентный пункт ускорит экономический рост на 0.02 процентных пункта. Влияние капитала, тем не менее, более заметно и ускорит рост на 0.4 процентных пункта.

Для российской модели была также проведена оценка адекватности на основании вышеперечисленных тестов. Результаты оценки приведены в табл. 3. Согласно результатам тестов, случайные ошибки построенной линейной модели для России гомоскедастичны, остатки распределены нормально, а также отсутствует серьезный структурный разрыв в 2008 г. и 2009 г. Модель также не показывает серьезного присутствия нелинейности. Тест на мультиколлинеарность не показал существенной взаимозависимости переменных. Тестирование модели России подтвердило её математическую достоверность и действенность.

Все оцененные выше модели описывают влияние индустрии финансовых технологий на экономический рост как минимум в 90% случаев. Все модели, а также входящие в них коэффициенты, статистически значимы при уровне значимости как минимум 5% (означает, что вероятность возникновения ошибки первого рода, то есть отвержения верной гипотезы, равна 5%). Все модели прошли вышеперечисленные тесты и были приняты нулевые гипотезы с уровнем значимости как минимум 5%. Также, в моделях не было обнаружено мультиколлинеарности, что означает отсутствие корреляции между переменными и не искажает результаты регрессии и работу модели.

Чтобы сравнить влияние развития финтеха на экономический рост в разных странах, значения коэффициентов стандартизированы. Стандартизированные значения приведены в табл. 4.

Таблица 4

Стандартизированные коэффициенты: сравнительный анализ в разрезе стран

|

Переменная |

США |

ЕС |

Россия |

|

FCF |

0.84 |

0.74 |

0.88 |

|

Lfpn |

0.02 |

0.01 |

0.04 |

|

Fintech |

0.23 |

0.26 |

0.16 |

Источник: вычисления авторов в статистической программе Eviews.

Таким образом, можно сделать вывод, что наиболее значительное влияние индустрия финансовых технологий оказывает на развитие экономик стран Евросоюза, и менее существенное на экономику России. Это обусловлено относительно недавним по сравнению с ЕС и США появлением финтеха в России, и, означает, что его потенциал будет расти и, при учете технологической конвергенции, ожидается, что его влияние на экономическое развитие нашей страны в ближайшее время будет чрезвычайно высоким. Для целей исследования под технологической конвергенцией понимается теоретический эффект сближения стран по уровню развитости технологий с первоначально разным базовым значением. Конвергенция происходит за счет заимствования технологий у более развитых стран, которые используют факторы производства менее развитых регионов ввиду их относительной дешевизны.

Совокупное влияние факторов производства на экономический рост в России самое существенное среди анализируемых стран, что подтверждает недостаточную развитость технологического фактора.

Представленная в исследовании модель линейна, поэтому имеется важное допущение. Модель не учитывает убывающую предельную продуктивность всех факторов капитала, а также технологии. Понимая, что бесконечно наращивать факторы производства и улучшать технологии, рассчитывая на константную отдачу, не представляется возможным, считаем целесообразным предложить к применению нелинейную форму модели, несмотря на то, что тест Рамсея не указал на необходимость этой трансформации.

Стоит также учитывать, что в качестве прокси для развития финансовых технологий были использованы коррелирующие с инвестициями в финтех показатели. Это может сказаться на работоспособности модели, однако, лишь с ограниченным эффектом, поскольку корреляция с базовым показателем сильная (выше 0.7). Также, использованные прокси описывают происходящее во всех подклассах финтеха (RegTech, HealtTech, платежи и т.д.), а не ограничиваются лишь цифровизацией платежей.

Данные модели подтверждают сформулированную гипотезу о том, что развитие индустрии финансовых технологий позитивно сказывается на экономическом росте в трех анализируемых регионах: США, ЕС и России.

Таким образом, финтех способствует экономическому росту, создавая выгодные условия на рынке кредитования, в том числе для малого и среднего бизнеса. Кроме того, финтех упрощает ведение самого бизнеса, снижает транзакционные издержки, поэтому уровень развитости финтеха и количество малых и средних предприятий на душу населения могут показывать сильную взаимосвязь.

Разработанные модели влияния развития индустрии финансовых технологий на экономический рост являются концептуальными, поскольку факторы, определяющие развитие финтеха, могут меняться. Полагаем, что спустя некоторое время станет невозможным использовать количество подписок на сотовую связь, как определяющий фактор, поскольку значения достигнут глобальных максимумов. В тоже время, уверенны, что использование такого показателя, как процент занятых в сфере ИТ будет по-прежнему релевантно и в будущем.

Библиографическая ссылка

Перцева С.Ю., Срибный А.-. ДОСТИЖЕНИЯ ИНДУСТРИИ ФИНТЕХА КАК ФАКТОР ЭКОНОМИЧЕСКОГО РОСТА // Вестник Алтайской академии экономики и права. 2022. № 8-2. С. 273-284;URL: https://vaael.ru/ru/article/view?id=2377 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.2377