Введение

Современные экономические вызовы, в том числе пандемия, актуализировали необходимость посткризисного восстановления экономик и многие страны (такие как Евросоюз, Южная Корея и др.) заявили о том, что в своей стратегии берут курс на устойчивое развитие. Российская федерация также, при всех внешних ограничениях, заявляет о том, что повестка устойчивого развития продолжает набирать силу, при этом она становится более собранной, предметной и конкретной, более ориентированной на благо людей и работу в стране. Несмотря на то, что за последние годы количество научных [12,13], теоретических исследований по данному вопросу значительно возросло, представляется, что еще слабо разработана тема интеграции ESG-финансов в секторе государственного и муниципального управления (ГМУ).

Цель исследования – анализ проблемы интеграции ESG-финансирования в сектор государственного и муниципального управления.

Материалы и методы исследования

Материалы и методы исследования – анализ научной, нормативно-правовой базы и практики применения ESG-финансов в секторе государственного и муниципального управления.

Результаты исследования и их обсуждение

В целях проведения исследования следует уточнить некоторые понятия: устойчивое развитие, ESG, зеленые финансы и ESG-финансы, финансы устойчивого развития, несмотря на то, что некоторые авторы применяют их как синонимы [10], на наш взгляд понятия имеют серьезные различия, так устойчивое развитие следует понимать, как концепцию развития в которой должны соблюдаться все 17 целей устойчивого развития (ЦУР) человечества, т.е. в глобальном смысле. Устойчивое развитие – это концепция, общее стратегическое видение, что жизнедеятельность человека на планете должна осуществляться таким образом, чтобы ныне живущее поколение делало все не в ущерб будущим поколениям. Это такой глобальный договор, в котором должна соблюдаться равнозначность всех 17 ЦУР человечества. ESG – это факторы воздействия организации на окружающую среду и социальное развитие, которые реализуются через инструменты управления. В финансовой сфере эти факторы учитываются при финансировании проектов, управлении активами и прочее на предмет ESG-рисков. Считается, что заемщики с более качественной интеграцией и мониторингом факторов ESG в своей деятельности подвержены меньшим рискам. Факторы ESG структурированы по блокам, под них внутри организаций разрабатываются процедуры и локальные нормативные акты, определяются измеряемые ключевые показатели эффективности и – как итог процесса – составляется отчетность по тем или иным стандартам, которая еще к тому же может аудироваться и измеряться. На основе факторов ESG компании ранжируются (ESG-ренкинги), включаются в структуру индексов, или анализируются индивидуально (ESG-рейтинги) независимой стороной (в т.ч. рейтинговыми агентствами). Таким образом, ESG – это фактически инструмент измерения эффективности движения к ЦУР [2]. ESG-финансы или финансы устойчивого развития, устойчивое финансирование (устойчивые финансы, sustainable finance) – любая форма финансовой услуги, которая интегрирует экологические, социальные или управленческие критерии (ESG) в деловые или инвестиционные решения [1]. Основными инструментами ESG-финансов являются облигации, кредиты, специализированные фонды. Облигации на сегодняшний день явили настоящий бум во всем мире в ESG – финансировании, но к сожалению, в России этот инструмент только начинает внедряться (в том числе на государственном и муниципальном уровне), причиной такого медленного развития явилось отставание в правовом регулировании, отсутствие практики разработанного четкого механизма, только в 2019 году в Российском законодательстве были закреплены следующие виды целевых облигаций: зеленые, социальные, инфраструктурные и облигации устойчивого развития [4], понятие целевых облигаций до сих пор в бюджетном законодательстве отсутствует. В 2021 году принята первая национальная таксономия зеленых проектов и национальная верификация устойчивых финансовых инструментов [8], что позволяет выпускать целевые облигационные займы с учетом национального законодательства. Инфраструктурные облигации применимы в проектах ГЧП, для их финансирования могут быть использованы различные виды облигаций, в число которых входят [3]:

1. Классические необеспеченные облигации – основной инструмент, являющийся базовым для всех других видов облигаций: классические облигации с обеспечением – разновидность классических облигаций, по которым предоставлено обеспечение; облигации с обеспечением в форме поручительства – владельцы данного вида облигаций при неисполнении обязательств эмитентом могут обратиться к поручителю с требованием об исполнении обязательств; облигации, обеспеченные независимой гарантией, – владельцы облигаций при неисполнении обязательств эмитентом могут обратиться к гаранту с требованием об исполнении обязательств; облигации, обеспеченные государственной или муниципальной гарантией, – Российская Федерация или ее субъект обязуется за счет соответствующего бюджета возместить владельцам облигаций убытки при неисполнении обязательств эмитентом; облигации с залоговым обеспечением – владельцы данного вида облигаций могут обратить взыскание на заложенное имущество при неисполнении обязательств эмитентом.

2. Структурные облигации – относительно новый вид облигаций (регулируются Федеральным законом № 75-ФЗ), ключевой особенностью которых является то, что они дают эмитенту возможность выпускать облигации без защиты капитала (то есть при наступлении определенных обстоятельств, «события списания», эмитент имеет право не выплачивать номинал долга). Те проекты в России, которые к настоящему моменту структурированы в такой логике, имеют отличительную особенность – триггером для наступления «события списания» по ним является дефолт проекта, денежный поток от реализации которого выступает источником для обслуживания долговых обязательств. В сущности, кредитное качество проекта и определяет кредитное качество инструмента.

3. Облигации без срока погашения – срок погашения облигаций не установлен эмиссионными документами. Размещение бессрочных ценных бумаг доступно крайне небольшому числу корпоративных эмитентов в силу жесткости требований. В настоящее время такие облигации размещены только ОАО «РЖД» и ООО «Газпром капитал» (Группа Газпром).

4. Облигации, обеспеченные долговыми обязательствами (CDO), – ценные бумаги, обеспеченные пулом активов, представленным одним или несколькими типами долговых обязательств. Пул активов, лежащих в основе CDO, может включать любые инструменты, несущие кредитный риск заемщика: облигации; выданные кредиты; транши бумаг, выпущенных в рамках секьюритизации; кредитные дефолтные свопы и др.

В 2015 году Россия приняла резолюцию ООН «Преобразование нашего мира: Повестка дня в области устойчивого развития на период до 2030 года», т.е. цели устойчивого развития включены во внутреннюю политику, в рамках данной повестки формируется добровольный национальный обзор (ДНО). В ДНО-2020 отмечено, что национальные проекты РФ, Комплексный план модернизации и расширения магистральной инфраструктуры нацелены на решение 107 из 169 задач в области ЦУР, кроме того, на данный момент нацпроекты сформулированы с учетом национальных целей развития РФ до 2030 года, которые напрямую перекликаются с ЦУР ЮНЕСКО, в том числе в части сохранения здоровья и благополучия людей, создания комфортной и безопасной среды для жизни и возможности самореализации населения [5].

Сравнительный анализ показал, что каждая цель устойчивого развития находит отражение в национальных целях России и целях национальных проектов (таблица). Это значит, что политика нашего государства направлена на сбалансированное развитие жизни населения при сохранении бережного отношения к окружающей среде, что предполагает интенсивную интеграцию ESG-финансов в ГМУ.

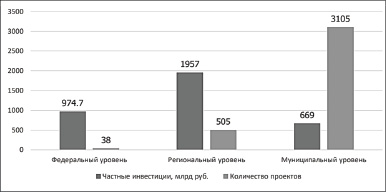

Итак, цели, установленные национальными проектами неразрывно связаны с целями устойчивого развития, но в настоящее время Россия отстает по темпам перехода к устойчивому развитию. На рисунке 1 можно видеть, что на муниципальном уровне реализуется наибольшее количество проектов ГЧП (инфраструктурные проекты), но объем финансирования самый низкий, на региональном уровне самая большая доля финансирования, по количеству меньше всего реализуется проектов на федеральном уровне, т.е. чем выше уровень власти, тем меньше проектов, но они более затратные.

Соотношение Национальных целей РФ и ЦУР

|

Цели устойчивого развития |

Национальные цели РФ |

Национальные проекты РФ |

|

Ликвидация нищеты |

сохранение населения, здоровье и благополучие людей |

здравоохранение |

|

Ликвидация голода |

демография |

|

|

Хорошее здоровье и благополучие |

||

|

Качественное образование |

возможности для самореализации и развития талантов |

культура |

|

Уменьшение неравенства |

наука |

|

|

Гендерное равенство |

образование |

|

|

Достойная работа и экономический рост |

достойный, эффективный труд и успешное предпринимательство |

малое и среднее предпринимательство |

|

международная кооперация и экспорт |

||

|

производительность труда и поддержка занятости |

||

|

Чистая вода и санитария |

комфортная и безопасная среда для жизни |

жилье и городская среда |

|

Недорогостоящая и чистая энергия |

экология |

|

|

Устойчивые города и населенные пункты |

безопасные и качественные автодороги |

|

|

Ответственное потребление и производство |

комплексный план модернизации и расширения магистральной инфраструктуры |

|

|

Борьба с изменением климата |

||

|

Сохранение морских экосистем |

||

|

Сохранение экосистем суши |

||

|

Мир, правосудие и эффективные институты |

||

|

Партнерство в интересах устойчивого развития |

||

|

Индустриализация, инновации, инфраструктура |

||

|

цифровая трансформация |

цифровая экономика |

Источник: составлена автором.

Рис. 1. Проекты ГЧП по уровню реализации 2021 г. [3]

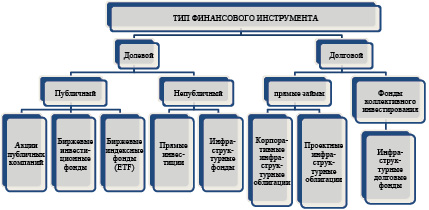

Здесь важно осознать, что внедрение ESG – это не дополнительная нагрузка для бизнеса, муниципалитетов, регионов, а в большинстве случаев супервозможности. Инфраструктура для устойчивого развития территорий имеет огромное значение, например, изменение объемов инвестиций в инфраструктуру в результате мультипликативного эффекта приводит к увеличению рабочих мест, снижению безработицы, повышения качества жизни.

Рис. 2. Финансовые инструменты инвестирования в инфраструктурные проекты [7]

Дефицит инфраструктурных инвестиций является признаком современного развития для большинства стран и регионов, так с 2021 по 2040 года по оценкам экспертов дефицит потребности в инфраструктурных инвестициях должен увеличиться в 5 раз. Механизмы инвестирования в инфраструктуру устойчивого развития достаточно разнообразны (рисунок 2), но в большинстве не применяются в России из-за отсутствия четкого правового регулирования и практики применения.

Традиционно основными непосредственными участниками инвестирования в инфраструктуру являются банки, инжиниринговые/строительные компании, государственные органы. Институциональные инвесторы занимают в цепочке инвестирования достаточно отдаленное положение от инфраструктурного актива. В современных условиях рынок инфраструктуры переживает сложные времена, однако как было отмечено ранее без развития инфраструктуры невозможно добиться устойчивого развития. По данным РОСИНФА за 2021 год и июнь 2022 года приняты к реализации около 200 проектов ГЧП с общим объемом инвестиций около 700 млрд руб., где более 60% – это частные инвестиции. Всего на 01.06.2022 года в России реализуется проектов на сумму более 3 трлн руб. (более 3 тыс. действующих ГЧП проектов). В основном это региональные проекты, 90% – финансирование коммерческих банков, но некоторые проекты привлекают облигационные займы. Регионы обладают широким спектром ESG-финансов для ГЧП инфраструктурных проектов, в том числе с использованием инфраструктурных и зеленых облигаций. Одним из ярких последних примеров являются зеленые облигации Москвы, привлеченные средства будут направлены на финансирование экологических городских проектов (общественный транспорт, строительство метро), в данном случае субъект выступает не как эмитент, а как публичный партнер – предоставляет инвесторам условные гарантии, поддерживает качество проекта и финансовых инструментов, прототипом таких инструментов являются концессионные облигации, весьма распространенные. Если эмитентом выступает субъект РФ или муниципалитет, то кредитное качество инструмента оценивается по «Методологии кредитных рейтингов субъектам и муниципальным образованиям РФ» [9].

Государственная корпорация ВЭБ.РФ – национальный институт развития, центр компетенций по устойчивому развитию, главная задача которого – обеспечение роста российской экономики и улучшение качества жизни людей, а также органы власти регионов занимаются развитием финансовых инструментов – «зеленых/социальных» биржевых облигаций, что уже сегодня требует наличие подготовленных специалистов на рынке труда. В июле 2022 года проводится техническое размещение дебютного выпуска «зеленых» облигаций этой корпорации, привлеченные средства планируется направить на устойчивое развитие, т.к. спрос на бумаги оказался очень высок, выпуск был увлечен с 30 до 50 млрд рублей.

Следующий институт развития – ДОМ.РФ, где создано самостоятельное структурное подразделение «Инфраструктурные облигации», на которое, среди прочих функций, возложен анализ проектов, заявляемых для финансирования с использованием механизма реализации инфраструктурных облигаций для строительства социальных объектов (в том числе образования). Оценка социально-экономических эффектов от реализации проектов развития инфраструктуры предусмотрена процедурой отбора проектов, которая проводится подразделением «Инфраструктурные облигации» и содержится в экспертном заключении ДОМ.РФ. На основании заключения ДОМ.РФ указанные проекты рассматриваются Межведомственной комиссией при Минстрое России, или Правительственной комиссией по региональному развитию (выбор комиссии установлен Правилами) с учетом целесообразности реализации рассматриваемого инфраструктурного проекта в конкретном субъекте Российской Федерации, в том числе с учетом финансовых показателей и/или социально-экономических эффектов проекта. В дальнейшем контроль за целевым использованием средств от займов и строительный контроль реализации проектов осуществляется Банком ДОМ.РФ. Социальная направленность использования средств: Финансирование проектов со стороны эмитента будет направлено на цели строительства (проектирования, реконструкции) объектов инфраструктуры в формате выдачи займов: (1) застройщикам; (2) дочерним хозяйственным обществам субъектов Российской Федерации для самостоятельного строительства объекта или дальнейшего предоставления займа застройщикам или (3) концессионерам или частным партнерам. Интерес к данному размещению со стороны различных категорий инвесторов, в том числе коммерческих банков, банков развития и институциональных инвесторов, может говорить об их готовности инвестировать в облигации, размещаемые с целью финансирования инфраструктуры, что подтверждает жизнеспособность [6]. На наш взгляд пункт (2) следует дополнить муниципальные образования.

Выводы

Суммируя вышеизложенное, следует подчеркнуть, что на финансовом рынке представлен широкий спектр инструментов для финансирования инфраструктурных проектов. Форм и видов облигаций довольно много, поэтому у регионов и муниципалитетов есть возможность выбора наиболее подходящего варианта в зависимости от проекта и задач, стоящих перед ними, однако для муниципального уровня необходимо адаптировать механизм интеграции ESG-финансов для реализации инфраструктурных проектов [11].

Представляется, что внедрение ESG принципов при создании инфраструктурных проектов на региональном и муниципальном уровнях позволяет минимизировать негативные последствия для климата, окружающей среды, качества жизни населения. Коммунальное хозяйство, водоснабжение, энергетика, управление отходами, транспорт, дороги, объекты социальной инфраструктуры, все это напрямую влияют на качество жизни населения, жизнь будущих поколений, поэтому очень важно, чтобы при ее создании учитывались условия безопасности для человека, окружающей седы и климата.

Библиографическая ссылка

Морунова Г.В., Иванова Н.Г., Румянцева А.В. Интеграция ESG-финансов в сектор государственного и муниципального управления // Вестник Алтайской академии экономики и права. 2022. № 8-2. С. 266-272;URL: https://vaael.ru/ru/article/view?id=2376 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.2376