Введение

Сельскохозяйственное производство – одна из самых сложных трудоёмких и материалоёмких отраслей. В данной сфере производства определяющими являются такие специфические факторы, как природно-климатические условия, качество почвы. Но не менее существенное влияние на эффективность сельскохозяйственного производства оказывают традиционные для предприятий реального сектора экономики факторы, такие как обеспеченность рабочей силой, оборотными и основными средствами [2].

В результате неполного использования основных фондов значительно увеличивается их материальный и моральный износ, снижается производительность труда, повышается неравномерность затрат, что в конечном итоге ведет к повышению себестоимости продукции и снижению эффективности сельскохозяйственного производства. Сведения необходимые для проведения анализа и принятия управленческих решений, формируются в системе бухгалтерского учета. Таким образом, в настоящее время актуальными являются вопросы бухгалтерского учета и контроля наличия, движения и использования основных средств [11].

Цель исследования – разработать рекомендации по совершенствованию бухгалтерского учета основных средств в соответствии с требованиями ФСБУ 6/2020 «Основные средства».

Материалы и методы исследования

Теоретическую и методологическую основу исследования составили нормативно-правовые акты Российской Федерации и труды учёных, посвящённые вопросам бухгалтерского учёта основных средств.

В процессе исследования использовались как общенаучные методы научного познания, так и специальные экономические и учетные методы.

Информационной базой исследования послужили данные первичной учетной документации, регистры синтетического и аналитического учета, финансовая отчетность сельскохозяйственных организаций Самарской области, материалы, публикуемые Федеральной службой государственной статистики.

Результаты исследования и их обсуждение

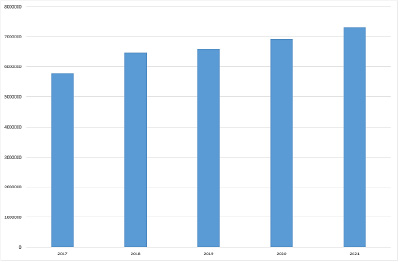

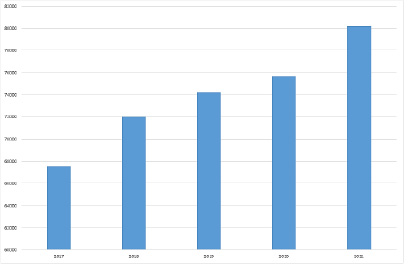

Обеспеченность предприятий основными средствами и их техническое состояние характеризует комплекс показателей, в данной работе были рассмотрены лишь некоторые из них. Изучив наличие основных фондов в сельскохозяйственных организациях России и Самарской области, можно сделать вывод, что обеспеченность отрасли основными фондами за последние пять лет возросла. Как видно на рисунке 1, стоимость средств производства в целом по стране за период с 2017-2021 гг. увеличилась более чем на 26 %. Стоимость основных средств, имеющихся в собственности аграриев Самарской области возросла в 2021 году по сравнению с 2017 годом с 67,5 до 80,2 млн рублей (рис. 2) [8, 9].

Рис. 1. Стоимость основных средств сельскохозяйственных организаций России за период с 2017-2021 гг., млн рублей

Рис. 2. Стоимость основных средств сельскохозяйственных организаций Самарской области за период с 2017-2021 гг., тыс. рублей

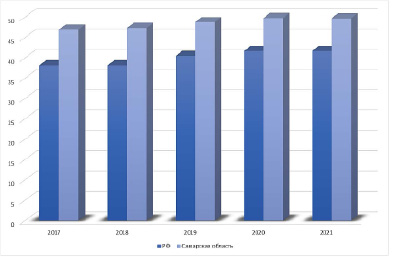

На рисунке 3 графически представлены сведения о степени износа основных средств в сельскохозяйственных организациях России и Самарской области за период с 2017-2021 гг. Проанализировав данные, представленные на рисунке 3, можно отметить, что степень износа основных средств в исследуемом регионе выше уровня износа основных средств сложившегося в целом по стране. В течении периода с 2017-2021 гг. наблюдается отрицательная тенденция: доля изношенных основных средств в сельскохозяйственных организация России увеличилась с 38 до 42%, а в Самарской области – с 47 до 50%. Таким образом, можно сделать вывод, что техническое состояние основных средств, занятых в сельскохозяйственном производстве, ухудшается [1, 8, 9].

С переходом на новый федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (далее ФСБУ 6/2020) у многих предприятий возникла необходимость внести изменения в учетную политику и изменить порядок документального оформления операций с основными средствами. Рассмотрим некоторые методические аспекты учета основных средств в коммерческих организациях [4].

Первоочередной задачей, которую требуется решить бухгалтеру, ведущему учет основных средств, является установление критериев признания активов в составе основных средств, в том числе определение стоимостного лимита. Стоимостной лимит иногда ошибочно считают одним из критериев признания основных средств. Однако, стоимость не влияет на признание объекта основным средством. ФСБУ 6/2020 позволяет для упрощения учета списывать основные средства дешевле лимита сразу в текущие расходы. Но из-за особого порядка учета основные средства не перестают быть таковыми.

Опираясь на п. 5 ФСБУ 6/2020, можно сделать вывод, что применять разные лимиты по стоимости в отношении отдельных групп основных средств нельзя, предприятие должно установить единую величину для всех видов основных средств [3].

С вступлением в силу нового стандарта у организаций появилась возможность в качестве лимита стоимости основных средств выбрать или фиксированную сумму, или долю, выраженную в процентном отношении от совокупной стоимости основных средств. Ранее был допустим лишь один вариант – лимит должен был быть выражен в денежных единицах.

Рис. 3. Степень износа основных средств в сельскохозяйственных организациях России и Самарской области за период с 2017-2021 гг., %

Лимит в процентах от совокупной стоимости основных средств может быть плавающим. Плавающим лимит становится, если организация решит определять его в процентах от выбранного показателя промежуточной отчетности, например, ежеквартальной или ежемесячной. Тогда пересчитываемый по итогам отчетности лимит в процентах, например, от совокупной стоимости основных средств будет изменяться.

Так как изменение стоимостного лимита, считается изменением оценочного значения, его надо применять исключительно перспективно, то есть до составления следующей промежуточной отчетности. Изменение лимита на следующий квартал или месяц не будет влиять на данные предыдущих кварталов и месяцев.

Также процентный лимит можно рассчитать исходя из наибольшей прогнозируемой на год величины соответствующего показателя – совокупной или остаточной стоимости основных средств. И при необходимости в конце года один раз скорректировать лимит под фактическое списание. Такое решение избавит от необходимости пересматривать лимит по итогам каждой промежуточной отчетности [3, 4].

Если предприятие применяет общую систему налогообложения, считаем целесообразным установить лимит аналогичный лимиту, применяемому для целей налогового учета. Таким образом, активы со стоимостью ниже 100 000 рублей, даже если они соответствуют остальным критериям признания, не нужно включать в состав основных средств. Установленную величину лимита необходимо документально обосновать, к приказу об учетной политике рекомендуется приложить документ произвольной формы, содержащий расчет уровня существенности и величины лимита стоимости основных средств.

Имущество может обладать всеми признаками основного средства и иметь первоначальную стоимость, равную или менее лимита, зафиксированного в учетной политике. Согласно п. 3 ФСБУ 5/2019 такие активы нельзя учитывать в составе запасов, поскольку их срок полезного использования превышает 12 месяцев или более длительный обычный операционный цикл. Исходя из требований п. 5 ФСБУ 6/2020 малоценные основные средства с первоначальной стоимостью меньше лимита списывают сразу на расходы в периоде приобретения. Для регистрации приобретения, движения и контроля за использованием таких активов предлагается составлять регистр аналитического учета по форме, представленной в таблице 1 [4, 5, 7].

Таблица 1

Предлагаемая форма

Организация колхоз имени Чапаева .

Подразделение администрация .

Регистр № 1 учета малоценных основных средств и/или запасов для управленческих нужд за 2022 год

|

№ п/п |

Предмет, (наименование, марка, модель) |

Дата покупки |

Стоимость без НДС, руб. |

Накладная или акт (дата, номер) |

Срок службы |

На складе или в запасе |

Передача в эксплуатацию |

Акт выбытия (дата, номер) |

|||

|

должность, ФИО МОЛ |

получил (дата, подпись) |

выдал (дата, подпись) |

должность, ФИО получателя |

дата, документ, подпись |

|||||||

|

1 |

МФУ лазерный Kyocera Ecosys M2835dw |

17.06.2022 |

39 900 |

№ 43 от 17.06.2022 |

36 мес. |

кладовщик материального склада, ФИО |

17.06.2022, ФИО |

20.06.22, ФИО |

главный бухгалтер, ФИО |

20.06.2022, МБ-2 ФИО |

|

|

... |

|||||||||||

|

Лицо, ответственное за ведение регистра: |

бухгалтер |

ФИО |

ФИО |

|

должность |

подпись |

расшифровка подписи |

Новый ФСБУ 6/2020 также требует пересмотра элементов амортизации основных средств. Для целей ведения бухгалтерского учета организации должны оценивать необходимость изменения срока полезного использования, ликвидационной стоимости и метода начисления амортизации основного средства. Нужно проверять, соответствуют ли они условиям использования основного средства. Согласно п. 37 ФСБУ 6/2020 нужно обязательно это делать в конце года, например, одновременно с проведением инвентаризации, либо при возникновении ситуации, которая привела к тому, что ранее установленные элементы амортизации более не соответствуют условиям эксплуатации имущества. Такая ситуация может возникнуть в случае если:

− объект перевели в другую группу;

− изменились или изменятся в ближайшем будущем условия эксплуатации объекта: режим работы, загрузка, среда эксплуатации;

− скорректирована система ремонта (периодичность, объем) или планы по замене основных средств, модернизации, реконструкции, технического перевооружения;

− выявлены признаки физической порчи объекта или морального устаревания;

− установлены отклонения в ожидаемой производительности или мощности от реальных, исходя из которых рассчитывают амортизацию;

− исходя из анализа данных по аналогичным активам реальный срок полезного использования больше или меньше установленного;

− изменился критерий для установления способа амортизации (с периода эксплуатации на количество продукции, объем работ в натуральном выражении или наоборот);

− возросли или снизились предполагаемые затраты на ликвидацию объекта;

− иные показатели или информация указывают на то, что при установленных элементах амортизации за период амортизации объект не будет самортизирован до ликвидационной стоимости или это произойдет быстрее [4, 10].

Решение об изменении элементов амортизации, по нашему мнению, должно приниматься комиссионно. Поскольку обстоятельства для пересмотра могут возникнуть в любой момент, обязанность по установлению соответствия элементов амортизации условиям использования основных средств рекомендуем возложить на постоянно действующую комиссию по приему основных средств либо создать отдельную комиссию по оценке основных средств и капитальных вложений и по проверке элементов амортизации основных средств. В состав комиссии целесообразно включить руководителя предприятия, главного бухгалтера, главного инженера, руководителя основного производственного подразделения. По результатам своей работы комиссия должна оформить протокол решения, в котором необходимо указать старое и новое значение элемента амортизации, а также причину изменения.

Факт изменения способов начисления амортизации, ликвидационной стоимости и оставшегося срока полезного использования или объема работ рекомендуется отражать с помощью документа бухгалтерского оформления «Бухгалтерская справка об изменении элементов амортизации основных средств» по форме, представленной в таблице 2.

Если элементы амортизации изменились незначительно, предприятие, руководствуясь нормами ПБУ 1/2008, может принять решение, что корректировки отражать в учете нерационально. Но чтобы этим воспользоваться, нужно в учетной политике для целей бухгалтерского учета указать, что считается существенным изменением элементов амортизации, которые подлежат корректировке [6].

Как следует из п. 37 ФСБУ 6/2020, корректировки должны отражаться в учете как изменения оценочных значений. Согласно п. 4 ПБУ 21/2008 изменение оценочных значений отражается в бухгалтерском учете перспективно без пересчета ранее начисленной амортизации. В связи с этим после изменения элементов амортизации корректирующие бухгалтерские записи делать не нужно [4, 6].

Поскольку с 2022 года предприятия вынуждены определять ликвидационную стоимость и учитывать её при определении суммы амортизации, а также регулярно проводить тестирование на обесценение основных средств и при необходимости отражать убыток от обесценения основных средств рекомендуем дополнить ведомость начисления амортизации новыми реквизитами и составлять её по форме, представленной в таблице 3.

Таблица 2

Предлагаемая форма

Бухгалтерская справка № 5 . об изменении элементов амортизации основных средств

Организация колхоз имени Чапаева .

Событие пересмотр элементов амортизации .

Период с которого действуют изменения январь 2022 года .

Отразить в бухгалтерском учете .

Основание протокол решения комиссии № 1 от 29.12.2021 г. .

|

№ п/п |

Основное средство |

Инвентарный номер |

До изменения |

После изменения |

Причина изменения |

|||||||||

|

Способ начисления амортизации |

Оставшийся срок полезной службы, мес. |

Ликвидационная стоимость |

Норма амортизации, % |

Способ начисления амортизации |

Оставшийся срок полезной службы, мес. |

Ликвидационная стоимость |

Норма амортизации, % |

Способ начисления амортизации |

Ликвидационная стоимость |

Оставшийся срок полезной службы, мес. |

Норма амортизации, % |

|||

|

1 |

Автомобиль ГАЗ 3202 |

00-000248 |

линейный |

72 |

45 000 |

1,39 |

линейный |

60 |

50 000 |

1,67 |

– |

Повышение рыночной стоимости |

Более интенсивное использование, вследствие сокращения автопарка |

|

|

… |

||||||||||||||

Дата составления документа 31.12.2021 г.

|

Ответственный за составление документа |

бухгалтер |

ФИО |

ФИО |

||

|

должность |

подпись |

расшифровка подписи |

Таблица 3

Предлагаемая форма

Ведомость начисления амортизации № 5 . за июнь 2022 года

Организация колхоз имени Чапаева .

Подразделение автомобильный парк .

Вид имущества основные средства .

|

Амортизационная группа |

Объект |

Инв. номер |

Дата ввода в эксплуатацию |

Признак начисления амортизации |

Первоначальная (переоцененная) стоимость объекта |

Ликвидационная стоимость |

Накопленная амортизация |

Накопленный убыток от обесценения |

Остаточная стоимость объекта |

Амортизируемая стоимость |

Корректировка убытка от обесценения |

Срок полезного использования |

Остаток срока полезного использования |

Сумма начисленной амортизации |

Способ Отражения расходов по амортизации |

|

Четвертая |

Автомобиль Газ 3202 |

00-000248 |

05.10.2021 |

+ |

480 000 |

45 000 |

42 292 |

0 |

437 708 |

435 000 |

0 |

72 |

65 |

6 042 |

счет 23 |

|

… |

Дата составления документа 30.06.2022 г.

|

Ответственный за составление документа |

бухгалтер |

ФИО |

ФИО |

||

|

должность |

подпись |

расшифровка подписи |

Таблица 4

Предлагаемая форма

Инвентарная карточка учета объекта основных средств № 5 .от 5 октября 2021 г.

|

Организация колхоз имени Чапаева . |

ИНН |

6366000733 |

|||

|

Подразделение автомобильный парк . |

КПП |

631301001 |

|||

|

код по ОКПО |

00504092 |

1. Сведения об объекте основных средств

|

Наименование объекта основных средств, серия, тип постройки, модель, марка |

Местонахождение объекта основных средств |

код по ОКОФ |

Номер |

Участники долевой собственности |

Доля в праве общей собственности, % |

||

|

инвентарный |

паспорта (регистрационный) |

заводской |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Автомобиль ГАЗ 3202 |

Автомобильный парк |

310.29.10.42.111 |

00-000248 |

А019АА63 |

ХТН32213250388804 |

– |

– |

|

2. Сведения об объекте капитальных вложений (основных средств при переносе данных из ОС-6) |

3. Сведения о документе, на основании которого объект признан основным средством |

|||||

|

Дата |

Номер |

Название документа |

Дата |

Номер |

Название документа |

|

|

1 |

2 |

3 |

1 |

2 |

3 |

|

|

05.10.2021 |

4 |

Инвентарная карточка учета объекта капитальных вложений |

05.10.2021 |

5 |

Приказ о вводе в эксплуатацию основного средства |

|

4. Данные о группе, стоимости и элементах амортизации

|

Дата |

Документ- основание |

Счет, субсчет |

Группа, в которой учтён объект |

Стоимость, руб. |

Ликвидационное обязательство, руб. |

Срок полезного использования |

Способ амортизации |

||

|

первоначальная (переоцененная) |

ликвидационная |

числовой показатель |

ед. изм. |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

05.10.2021 |

приказ № 5 |

01.01 |

Транспортные средства |

480 000,00 |

45 000,00 |

- |

72 |

мес. |

линейный |

5. Переоценка (для объектов, учитываемых по переоцененной стоимости)

|

№ п/п |

|||||||||||

|

Дата переоценки |

|||||||||||

|

Балансовая стоимость, руб. |

|||||||||||

|

Справедливая стоимость, руб. |

|||||||||||

|

Коэффициент пересчета |

|

6. Сведения о приеме, внутренних перемещениях, выбытии (списании) объекта основных средств |

7. Затраты на ремонт, не относящийся к капитальным вложениям |

|||||||||

|

Документ, дата, номер |

Вид операции |

Структурное подразделение |

Остаточная стоимость, руб. |

ФИО ответственного за хранение |

Вид операции |

Документ |

Сумма затрат, руб. |

|||

|

наименование |

дата |

номер |

||||||||

|

1 |

2 |

3 |

4 |

5 |

1 |

2 |

3 |

4 |

5 |

|

|

№ 5 от 5.10.2021 |

принятие к учету ОС |

автомобильный парк |

480 000,00 |

ФИО |

||||||

|

8. Краткая индивидуальная характеристика объекта основных средств |

||||||

|

Объект основных средств, приспособления, принадлежности |

Содержание драгоценных и/или полудрагоценных материалов (металлов, камней и т.д.) |

|||||

|

наименование |

количество |

наименование драгоценных и/или полудрагоценных материалов |

номенклатурный номер |

единица измерения по ОКЕИ |

количество |

масса |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Наименование конструктивных элементов и других признаков, характеризующих объект |

Качественные и количественные характеристики (размеры, прочие сведения) |

Примечание |

||||

|

основного объекта |

приспособлений, принадлежностей, пристроенных помещений и др. |

|||||

|

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

В том числе: материалы |

||||||

|

Лицо, ответственное за ведение инвентарной карточки: |

бухгалтер |

ФИО |

ФИО |

|||

|

должность |

подпись |

расшифровка подписи |

Новые показатели элементов амортизации следует внести в инвентарную карточку или иной регистр инвентарного учета объекта. Для учета данных по эксплуатации, величине ликвидационной стоимости, элементов амортизации и результатов переоценки объекта основных средств, а также приемки, перемещения, выбытия объекта в соответствии с требованиями ФСБУ 6/2020 рекомендуется составлять инвентарную карточку учета объектов основных средств модифицированной формы, приведенной в таблице 4 [4].

Выводы

Обобщая вышеизложенное, можно отметить следующие основные результаты полученные в ходе исследования:

– проанализированы положения новых федеральных стандартов, касающиеся учета основных средств и затрат на их приобретение;

– проведен анализ существующих проблем и особенностей информационного обеспечения организационного процесса учета основных средств в сельскохозяйственных предприятиях;

– разработаны отдельные формы первичной и сводной учетной документации по бухгалтерскому учету основных средств, адаптированные к требованиям, установленным ФСБУ 6/2020.

Предлагаемые рекомендации могут быть использованы в организациях агропромышленного комплекса. Внедрение в документооборот сельскохозяйственных организаций предложенных форм учетных документов будет способствовать повышению аналитичности обрабатываемых данных и получению в оперативном порядке разносторонних сведения для принятия верных управленческих решений в части отношении использования основных средств.

Библиографическая ссылка

Газизьянова Ю.Ю., Макушина Т.Н., Власова Н.И. РАЗВИТИЕ МЕТОДИКИ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ // Вестник Алтайской академии экономики и права. 2022. № 8-2. С. 184-194;URL: https://vaael.ru/ru/article/view?id=2364 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.2364