Введение

В рыночной экономике целевой установкой является извлечение прибыли, стремление к достижению ее максимальной величины в конкретных условиях производства и реализации. Важность процесса принятия решений была осознана человечеством одновременно с началом его сознательной коллективной деятельности. Поэтому развитие теоретических основ управления хозяйственными рисками в ходе принятия решений, методического обеспечения оценивания рискоустойчивости является актуальной проблемой современной науки и практики ведения предпринимательской деятельности.

Космическая деятельность в настоящее время является одним из приоритетных направлений в развитии высокотехнологичного производства в Российской Федерации, которая несет значительный ущерб от неудачных запусков космических аппаратов, внештатных и аварийных ситуаций, возникающих на орбите. Ход выполнения научно-исследовательских и опытно-конструкторских работ по разработке космических систем и комплексов заключает в себе компонент творчества, высокие уровни новизны и сложности, что приводит к условиям неопределенности результатов последствий рисков. Научно-исследовательские и опытно-конструкторские работы при разработке ракетно-космической техники, так или иначе, протекают в условиях неопределенности, сопряженной различным видом рисков. Ход выполнения научно-исследовательских и опытно-конструкторских работ по разработке космических аппаратов заключает в себе компонент творчества, высокие уровни новизны и сложности, что приводит к условиям неопределенности. Объем бюджета на 2018 г. для Министерства обороны составил 46 млрд.долл., когда бюджет Пентагона был в 15 раз больше – 700 млрд. долл. В этой связи необходимо рационально использовать бюджетные средства, выделяемые на НИОКРы по разработке перспективной ракетно-космической техники. Оценивание возможных рисков в процессе выполнения научно-исследовательских и опытно-конструкторских работ имеет особое значение для минимизации экономического ущерба и повышения эффективности использования бюджетных средств, выделяемых на разработку космических систем и комплексов. Таким образом, целью данного исследования является повышение успешности завершения НИОКР при разработке космических систем и комплексов. При этом военно-техническая система только тогда будет обладать требуемыми свойствами, когда упомянутые показатели будут находиться в заданных пределах при наличии внешних воздействий (среды, противника) [1].

Постоянно растущий интерес к проблемам экономических рисков обусловлен трансформационными процессами в российской экономике. В наше время, в рамках рыночного механизма регулирования экономики появляются условия, которые ведут к повышению уровня задач принятия управленческих решений. Многие ученые не рассматривают весь жизненный цикл управленческого решения, разрывая комплексность этапов жизненного цикла создания товара с этапами зрелости, что не позволяет оценивать результативность последствий самих решений. Предпринимательство неотделимо от риска, что и требует в свою очередь соответствующей защиты от него, путем реализации различных прямых и косвенных мер воздействия в процессе управления. Считаем целесообразным рассматривать этапы жизненного цикла решения как неразрывные составляющие; производить оценивание уровня рискоустойчивости хозяйствующего субъекта с учетом этапа жизненного цикла товара.

Цель исследования заключается в развитии методологии оценивания рискоустойчивости хозяйствующих субъектов с учетом этапов научно-исследовательских и опытно-конструкторских работ.

Материал и методы исследования

Методологией исследования явились существующие методы к оценке рисков и отсутствие к рискоустойчивости при производственно-технологических процессах в экономике управления народным хозяйством.

На основе правового анализа нормативных актов прослеживается формирование новых правовых понятий под влиянием специфических особенностей экономических отношений в сфере ракетно-космической промышленности. Часто встречающиеся риски вызваны отсталостью отечественного производства и действиями – поставщиков электронно-компонентной базы, обусловлены следующим рядом причин:

- несвоевременное произведение заказа электронно-компонентной базы;

- несвоевременное произведение поставки электронно-компонентной базы;

- запрет импорта электронно-компонентной базы;

- риски «серого» импорта и другие.

НИОКР считается успешно завершенным, если он прошел государственные испытания в заданные сроки в соответствии с планом графиком и принят на вооружение. В этой связи необходимо оценивать не только эффект последствий риска, но и его эффективность.

В настоящее время актуален вопрос не только уровня оценки рисков, но и делается попытка оценить эффективность оборонных расходов ресурсов государства и функционирования военной экономики в целом. Для решения частных задач целесообразно производить оценку локальных показателей не только результатов последствий финансовых рисков при производстве КА, но и характеризующих эффективность деятельности использования военно-экономических ресурсов и по уровням решения задач создания и укрепления боевого потенциала и повышения боевой готовности вооруженных сил по отдельным этапам жизненного цикла космических аппаратов.

Процесс обеспечения надежности космических систем и комплексов на этапе выполнения НИОКР связан с научными, техническими и финансовыми рисками. В рамках данного исследования рассмотрен учет финансовых рисков на этапе жизненного цикла космических систем и комплексов: «Изготовление макетов и опытных изделий комплекса, автономные испытания и корректировка рабочей документации», который связан с условиями неопределенности и возможными финансовыми потерями [2].

Для повышения вероятности успешного завершения НИОКР необходим правдоподобный и обоснованный прогноз рисков. Если прогноз производится без закладывания рисков в проект, то не учет рисков автоматически повышает уровень неопределенности, возможно понижая рискоустойчивость предприятий ракетно-космической промышленности.

В настоящее время существуют международные стандарты по основам менеджмента риска (ISO 31000) и методикам оценки риска (ISO 31010), на основе которых разработаны следующие российские государственные стандарты:

ГОСТ Р ИСО 31000-2010 «Менеджмент риска. Принципы и руководство»;

ГОСТ Р ИСО/МЭК 31010-2011 «Менеджмент риска. Методы оценки риска»;

ГОСТ Р 51897-2011 ИСО «Менеджмент риска. Термины и определения риска [4-6].

Под риском (risk) в указанных стандартах понимается влияние неопределенности на цели. Неопределенность означает состояние, заключающееся в недостаточности информации, понимания или знания относительно события его последствий или его возможности.

Во-первых, риск – это не следствие действия, а возможный выбор в условиях неопределенности. В этом смысле выбор решения является действием или бездействием. Во-вторых, риск как принятие определенного решения есть, прежде всего, действие субъекта, т. е. действие субъективное. Говоря словами классической философии, риск связан только с субъектом, без человеческого фактора риска нет и быть не может – природа никогда не рискует. Следовательно, риск субъективен, а рискует субъект. Исходя из данного определения категории финансовый «риск» нами разработан авторский подход, учитывающий возможные финансовые затраты в процессе действия или бездействия. Риск, помимо того, что это принятие решения в условиях неопределенности последствий, это еще и выход из ситуации неопределенности совершенным действием субъекта, переходящим из настоящего в будущее [3].

Риск в ходе выполнения НИОКР – это возможное или вынужденное (необходимое) решение, принятое субъектом в условиях неопределенности последствий. Риск есть возможное или необходимое действие, возможная или необходимая реакция субъекта в условиях неопределенности. Почему возможное или необходимое действие? Субъект может оказаться в условиях, в которых он может осуществить альтернативный выбор рисковать или нет, например, вкладывая финансовые ресурсы в условиях неопределенности или не вкладывая. Здесь принятие решения субъектом носит возможный характер. Когда субъект оказывается в ситуации безальтернативной – необходимо только рисковать, риск исключить невозможно, то в этом случае принятие решения является вынужденным.

Результаты исследования и их обсуждение

Таким образом, можно сделать важный общенаучный вывод: Риск субъективен. Субъект рискует. Природа не рискует никогда. Негативный или позитивный исход – это результат, возникающий в результате осуществления риска (действия или бездействия). Состояние субъекта в условиях неопределенности характеризуется его уровнем рискоустойчивости.

В связи с тем, что НИОКР осуществляется как в объективно-существующей, так и в информационно-обусловленной реальности, то необходимо учитывать риски в обеих реальностях и определять рискоустойчивость предприятия в условиях объективно-существующей и информационно-обусловленной неопределенности.

На наш взгляд, рискоустойчивость есть степень соответствия объема собственного капитала (собственных средств) величине стоимости рисков (сумме цены риска и издержек от его последствий) на этапе выполнения НИОКР в конкретных условиях. Экономическое содержание рискоустойчивости заключается в определении степени покрытия собственными средствами стоимости рисков: какая величина собственных средств приходится на единицу стоимости рисков (покрывает стоимость рисков).

Если процесс выполнения НИОКР при разработке космических систем и комплексов происходит на этапе НИР, то ему присущи риски информационно-обусловленной реальности, если процесс происходит на этапе ОКР, то ему присущи риски объективно-существующей реальности [4].

Задачей данного исследования является разработка единого подхода, позволяющего оценить рискоустойчивость предприятия при производственно-технологических процессах к хозяйственным рискам. Необходимо при принятии решений использовать критерий предельной рискоустойчивости, которая является частным моментом со своей спецификой более общего понятия «рискоустойчивость». Критерий предельной рискоустойчивости может быть выражен в двух формах: предельно допустимый и предельно возможный.

Экономическое содержание предельно допустимой рискоустойчивости заключается в полном покрытии допустимого для осуществления рисковых мероприятий объема собственных средств стоимости рисков в конкретных условиях производства космических аппаратов и реализации. Под допустимым объемом собственных средств здесь понимается та их часть, которой субъект готов оправдано рисковать, например, стоимость наиболее ликвидной части активов организации, которая равна (Активы – Наименее ликвидная часть активов).

От уровня рискоустойчивости предприятия зависит его эффективность и конкурентоспособность.

Экономическое содержание предельно возможной рискоустойчивости заключается в полном покрытии всеми имеющимися собственными совокупными ресурсами стоимости рисков в конкретных условиях производства космических аппаратов и реализации. Под предельным объемом собственных ресурсов в данном случае понимаются все активы предприятия ракетно-космической промышленности.

Уровень риска есть степень соответствия стоимости рисков (сумме цены риска и издержек от его последствий) имеющемуся в организации собственному капиталу определенного вида деятельности в конкретных условиях. Экономическое содержание уровня риска в ходе выполнения НИОКР заключается во взвешивании стоимости рисков в объеме собственных средств организации в конкретных условиях при производстве космических систем и комплексов и их реализации.

Предельный уровень риска является частным моментом со своей спецификой более общего понятия уровень риска. Аналогично критерию предельной рискоустойчивости, критерий предельного уровня риска, на наш взгляд, также может быть предельно допустимым и предельно возможным. Экономическое содержание предельно допустимого уровня риска заключается в полном соответствии стоимости рисков допустимой и направляемой на риск части собственных средств организации в условиях неопределенности. Экономическое содержание предельно возможного уровня рисков заключается в полном соответствии стоимости рисков всем имеющимся активам предприятия. Исходя из предложенных определения риска, подхода и показателей оценки рисков, результатов и результативности их последствий нами предлагается два взаимообратных показателя, которые позволяют отразить соответственно уровень рисков и рискоустойчивость предприятия ракетно-космической промышленности [5]. Первый показатель уровень рисков или рискоемкость (Ур) отражает в стоимостной форме совокупную величину цены риска (ЦР) и издержек от его последствий (Ир), приходящуюся на стоимостную единицу собственного капитала (СК) и может быть выражен следующей формализацией:

(1)

(1)

или формализацией:

.

.

Второй показатель рискоустойчивости (Руст) позволяет выразить устойчивость предприятия в ходе ОКР к финансовым рискам. Его экономическое содержание заключено в отражении покрытия собственными средствами, выраженной в стоимостной форме совокупность из цены риска (ЦР) и издержек от его последствий (Ир). Показатель рискоустойчивости может быть выражен следующим образом:

(2)

(2)

или формализацией:

. (3)

. (3)

Таким образом, показатели рискоустойчивости и уровня риска предприятия РКП взаимообусловлены и находятся в обратной зависимости друг с другом:

или

или  , (4)

, (4)

Для определения уровней рискоустойчивости предприятий РКП в разных реальностях (информационно-обусловленной и объективно-существующей) ее можно дифференцировать на научную, техническую и финансовую.

«Научная рискоустойчивость» – это устойчивость организации, выполняющей этап НИР к воздействию научных рисков в условиях неопределенности и научной нестабильности протекающих процессов при научно-исследовательских процессах, то есть степень соответствия качества выполненных научно-исследовательских работ к заданным (требуемых) объему и качеству.

«Техническая рискоустойчивость» – это устойчивость организации, выполняющей этап ОКР к воздействию технических рисков в условиях неопределенности и организационной нестабильности протекающих процессов при производстве космических систем и комплексов, то есть степень соответствия качества выполненных изделий и работ к заданным (требуемых) объему и качеству. Повышение научной и технической рискоустойчивости приводят к повышению финансовой рискоустойчивости предприятий РКП. На основе проведенного обзорного анализа многочисленной отечественной и зарубежной экономической литературы в работе предложено авторское определение финансовой рискоустойчивости. «Финансовая рискоустойчивость» – это устойчивость организации при выполнении НИОКР по разработке космических аппаратов к воздействию финансовых рисков в условиях неопределенности и экономической нестабильности, то есть степень соответствия объема собственного капитала (собственных средств) величине стоимости рисков (сумме цены риска и издержек от его последствий) на этапе выполнения НИОКР в конкретных условиях. Известен факт, что для проведения военно-экономического анализа используют два вида показателей, которые отражают военную (боевую) и экономическую (стоимостную и временную) стороны рассматриваемого мероприятия (объекта). Учитывая, что показатели, характеризующие боевой (военный) аспект процесс выполнения НИОКР, в целом хорошо изучены и достаточно полно представлены в научной литературе, в данной статье ограничимся рассмотрением их другой стороны – экономической (стоимостной). При оценивании рисков на этапах выполнения НИОКР наиболее употребительны показатели, характеризующие расход материально-вещественных ресурсов в стоимостном выражении. По содержанию стоимостные показатели могут быть трех типов:

первый – затраты на производство материальной основы космических систем и комплексов, т.е. составных частей, основных агрегатов (приборов) и др., и в этом смысле они отражают затраченный или необходимый для овеществления живой труд (например, стоимость составных частей, систем, основных агрегатов (приборов);

второй – расходы, связанные с обеспечением функционирования (стоимость подготовки личного состава, содержания организации и др.);

третий – затраты на «выпускаемые» организацией космической отрасли космически системы и комплексы, т.е. стоимость выполнения этапов НИОКР («Аванпроект (техническое предложение), «Эскизный проект», «Разработка рабочей документации на опытные изделия комплекса и макеты, и т.п.). Приведем собственный подход к оцениванию финансовой рискоустойчивости предприятия ракетно-космической промышленности при выполнении ОКР по разработке космических систем и комплексов в условиях неопределенности финансовых рисков, границами жизненного цикла где выступает этап «Изготовление макетов и опытных изделий комплекса, автономные испытания и корректировка рабочей документации».

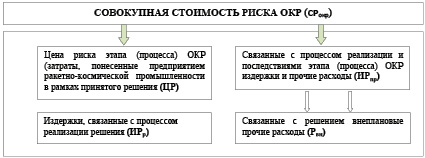

Исходя из вышеприведенных положений, приведем обобщенное выражение предлагаемого подхода к определению стоимости риска НИОКР, цены риска и оценке эффективности его последствий для этапа выполнения НИОКР «Изготовление макетов и опытных изделий комплекса, автономные испытания и корректировка рабочей документации» при разработке космических систем и комплексов в виде структурно-организационных форм. Стоимость риска (СР) представляет собой общие затраты на выполнение этапа НИОКР, связанные соответственно прямо или косвенно с финансовым риском и его последствиями и включает следующие составные элементы (рисунок 1):

- цену риска – затраты в рамках выполнения НИОКР в условиях неопределенности последствий рисков (на изготовление составных частей, систем, основных агрегатов (приборов) и др.);

- издержки последствий финансового риска и прочие расходы (Ипр) (несвоевременное произведение заказа электронно-компонентной базы; несвоевременное произведение поставки электронно-компонентной базы; запрет импорта электронно-компонентной базы; риски «серого» импорта и другие).

Рис. 1. Содержание понятия «совокупная стоимость риска ОКР и схема его образования

Исходя из протекающих процессов других этапов НИОКР возможно выявление финансовых рисков и стоимости каждого этапа по данной аналогии.

На рисунке 1 представлена схема образования совокупной стоимости финансового риска на этапе выполнения НИОКР.

Понятие «совокупная стоимость хозяйственного риска», которое представляет собой системно-структурную целостность, содержащую логически взаимосвязанные стоимостные составляющие процесса НИОКР и ее формализация общая как каждого процесса, входящего в этап жизненного цикла космических систем и комплексов, так и самого этапа может быть представлена как:

СРокр = ЦР + Ипр = ЦР + Ир + Рпр . (5)

В стоимость финансового риска входят все затраты, связанные с риском и его последствиями: цена риска или затраты, понесенные при выполнении НИОКР на этапе жизненного цикла космических систем и комплексов; издержки последствий риска; связанные с риском прочие расходы. Для организаций, осуществляющих реализацию космических аппаратов в цену риска, а значит и в его стоимость входят и издержки обращения. Научный риск, технический риск и финансовый риск в совокупности сопровождают хозяйственный процесс и образуют хозяйственный риск. Предложенный подход позволяет оценить уровень риска, рискоустойчивости хозяйствующего субъекта и результат последствий риска. С оцениванием рискоустойчивости предлагается применять теоретико-методологические положения и математическую интерпретацию условия «Золотого правила экономики предприятия». Также оценка эффективности на основе «затратного» подхода, который поддерживает большинство ученых, предполагает определение соответствия конечного результата потребленным ресурсам (потребленному капиталу), т.е. соответствие эффекта в виде конечного результата произведенным для этого затратам.

Выводы

Оценивание финансовой рискоустойчивости на различных этапах НИОКР позволит принимать решение, повышающее эффективность использования денежных средств. Для повышения эффективности управленческих решений субъектам управления, отдачи в хозяйственной сфере в качестве эффективных мероприятий рекомендуется создание системы инфраструктурного обеспечения предпринимательской деятельности, где учет и регистрация результатов реализованных управленческих решений позволит определять причины несоответствий между фактическими и нормативными значениями показателей не после завершения процесса реализации управленческого решения, а на любом этапе жизненного цикла изделия, что позволит провести необходимые мероприятия в директивные сроки. Взаимодействие с зарекомендовавшими себя поставщикам и производителями снизит уровень неопределенности при производстве военной техники, повышая тем самым оборонную способность страны.

Риски возникают при осуществлении процессов, обеспечивающих как минимум сохранение прежних возможностей производства и реализации товаров (работ, услуг) необходимого качества, объема и ассортимента, то есть достижения явления с необходимым уровнем качества материи той или иной реальности. Перспективой данного исследования является выявление закономерностей данных процессов; разработка концепции эффективной системы экономической безопасности предприятия и модель развития экономической безопасности государства.

Библиографическая ссылка

Зубова Л.В., Зубов А.О., Гоцкая Н.Р., Мартыненко О.В., Петров Д.М., Фарбер В.А. МЕТОДОЛОГИЯ ОЦЕНИВАНИЯ РИСКОУСТОЙЧИВОСТИ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ С УЧЕТОМ ЭТАПОВ НАУЧНО-ИССЛЕДОВАТЕЛЬСКИХ И ОПЫТНО-КОНСТРУКТОРСКИХ РАБОТ // Вестник Алтайской академии экономики и права. 2019. № 1-1. С. 51-58;URL: https://vaael.ru/ru/article/view?id=236 (дата обращения: 04.07.2026).