Представители исламского банкинга высказывают объективные факты того, что ислам запрещает любое приращение денег. Но в то же время, это не запрещено давать деньги взаймы, так как согласно современной экономической системе без системы современного кредитования денежно-кредитная политика арабских государств не будет эффективна [7, 10, 11]. Важность эффективного управления кредитным риском привлекла внимание многих сторон, особенно исследователей, регулирующие органы и руководство банка для изучения детерминантов кредитного риска в банковской системе [8]. Это поможет понять и предложить структуру комплексного управления кредитным риском. Большинство научных исследований подразделяются на два направления по факторам, влияющие на кредитный риск. Самое популярное направление в научном мире указывает на то, что кредит-риск определяется некоторыми специфическими для банка переменными (BSV) [14, 18-20], и второе направление ученых утверждает, что макроэкономические факторы сильно влияют на кредитный риск банков [9, 15-17]. Финансовые посредники могут свободно определить сочетание выбора фиксированного и переменного дохода, а также для их кредита обязательств, предпринимательское давление обеспечит экономическую конкуренцию агентов, которые отказываются от возможности заинтересованного участия в сделках Islamic Economist [10, 16]. В исламской банковской системе признаются кредиты с финансированием, в то время как смысл финансирования является резервом или эквивалентным требованием и основывается на соглашениях между банком и другими сторонами, которые требуют, чтобы финансируемая сторона вернула деньги или сборы по истечении определенного периода времени и вознаграждение за результаты которые были согласованы [13, 14].

В современной исламской системе кредитования финансовые инструменты, формы и виды кредитования подразделяются на краткосрочные (рис. 1), среднесрочные (рис. 2) и долгосрочные (рис. 3, 4) контенты.

Мурабаха это контракт на покупку с последующей перепродажей. Банк сначала приобретает недвижимость или основное средство – машину, оборудование, станок для своего клиента. Затем по более высокой цене, учитывающей интерес банка, собственность передается клиенту в рассрочку на условиях выкупа. И клиент регулярно, фиксированными платежами рассчитывается с банком-заимодателем.

Мурабаха это один из видов продаж, при котором необходимо соблюсти следующие условия: покупатель должен, прежде всего, знать цену товара (в том числе расходы), в чем измеряется цена (сумма, вес или количество); отсутствие рибы; фиксированный размер прибыли, банк не в праве изменить величину прибыли; банк берет на себя ответственность за некачественный товар, но не отвечает за скрытые дефекты товара.

В настоящее время разработан инструмент финансирования Мурабаха просьба на покупку через Мушарака [1]:

– торговец, который намерен выделить часть своих продаж, чтобы быть в рассрочку, открывает счета в исламских банках и депозит своей доли в счет Мушарака, а также банк депозит такое же количество или более в счет Мушарака.

– продавец с последующей рассрочкой продажи и передачи права собственности и все, что связано с техническими вопросами его товаров и банк работает на последующей деятельности и уплаты платежами и всем финансовым.

– прибыль, полученная в совместном сделке распределены между клиентом и банком в соответствии с соглашением.

Определение прибыли в Мурабаха по операциям в исламских банках связана с первоначальной ценой товара и связанные с этим расходы; первоначальным взносом стоимости, который будет согласован; количеством платежей; сроком погашения.

Рис. 1. Краткосрочные финансовые инструменты в исламском банкинге

Рис. 2. Среднесрочные финансовые инструменты в исламском банкинге

Рис. 3. Основные виды, инструменты и методы Мушарака в исламском банкинге

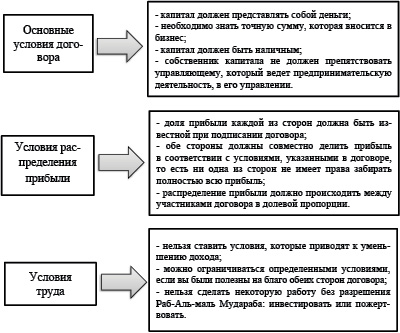

Рис. 4. Основные принципы договора Мудараба

Аль-Салям – это договор между Банком и клиентом на продажу или покупку конкретного товара является противоположностью продажи в кредит [2,6] состоит из следующих элементов [3,7]:

– Аль-муслим или рабб-аль-салям (Работодатель): покупатель товара (это может быть банк, если он купил товар от клиента, или может быть клиент, если он купил товар у банка).

– Аль-муслим – элие (продавец товаров): продавец товаров, которые получает цену товаров сразу, с поступление товаров позже.

– Капитал салям: цена товара.

– Долг салям (аль-муслим – фие): товары.

Банк, выдает сертификат долевого участия (сукук) для финансирования покупки товаров на основе Салям, покупатель Салям являются владельцем товара после получения их от продавца. Реализация сукук не возможна, т.к. является долговым обязательством.

Торговые методы Салям, используемые исламскими банками являются инструментом финансирования с высокой эффективностью в Исламской экономике и банковской деятельности с точки зрения гибкости и отзывчивости к различным финансовым нуждам [1, 4], и они применяется на практике в следующих областях:

– в сельском хозяйстве это эффективный инструмент для финансирования сельскохозяйственного сектора, банк финансирует фермеров на покупку сырья и семян, в обмен на часть их продукции [2, 9], таким образом, банк способствует развитию этого сектора;

– в промышленности банки используют Салям для финансирования производства.

– в торговле исламские банки, финансирующие внешнюю торговлю через закупку сырья от производителей и повторно реализуют по выгодным ценам для увеличения импорта и экспорта. А также, способствуют в снижении проблемы задолженности и дефицита платежного баланса, Салям в данном случае финансирует и стимулирует отрасли в исламских странах [3, 17].

– в финансировании основных средств: исламские банки могут использовать Салям в качестве альтернативы в лизинг, т.е. банк предоставляет необходимые основные средства для открытия бизнеса, или для модернизации действующего бизнеса, в обмен на часть продукции в партиях по времени доставки [4,18].

Кард-аль-хасан представляет собой беспроцентный благотворительный кредит, при котором заемщик платит банку только за свое текущее расчетное (техническое) обслуживание по использованной им части выделенного ему финансирования (кредитной линии).

Истисна – это договор подряда, предусматривающий финансирование определенного объема работ (как правило, связанных со строительством) [1, 4].

Необходимо отметить, что исламский банк работает в двух случаях Истисна. В первом случае (Истисна) банк делает заказ на производство товара от клиента с целью использования (для перепродажи или сдачи в аренду) или быть агентом третьей стороне за плату. Во втором случае (производитель) банк производит необходимые товары от клиентов через то, что находится в собственности компаний и фабрик [3, 17].

Договора подряда Истисна используется и применяется в следующих областях:

– финансирование тяжелой промышленности (кораблестроение, авиация, промышленность).

– финансирование консервной и пищевой промышленности.

– финансирование инфраструктурных проектов, таких как железные дороги, порты и т.д., в соответствии с договорами СЭП. Банки выступают в качестве посредников между специализированными компаниями в тяжелой промышленности и клиентами.

СЭП контракты (Строить, эксплуатировать и передать во владение): подобные соглашения часто используют в реализации крупных проектов, связанных с инфраструктурой, где государство предоставило концессию на компании (исламского банка) для создания проекта. Исламский банк финансирует этот проект из своих собственных средств, или путем выдачи инструментов (Сукук) Истисны, после этого банк может заключать договоры Истисны параллельно с другим компаниями для реализации проекта. Правительство и государство использует данные договора в случае финансовой несостоятельности финансирования некоторых проектов. Отличительные характеристики договора Салям и договора Истисна представлены в таблице.

Продажи в рассрочку – это продажа фьючерсных или других инструментов из набора банковских ресурсов, с помощью которых средства банка находятся в ведении и добиться доходов, продажи в рассрочку в исламских банков договор, в котором банк обязуется к доставке товара покупателю немедленно в обмен на отсрочку уплаты цены. Это может быть отсрочка от полной стоимости или части [2, 13] и, как правило, отсроченный платеж в части цены товара по платежам или премий.

Сравнительная характеристика договоров Салям и Истисна

|

Элемент сравнения |

Финансирование Салям |

Финансирование Истисна |

|

Предмет договора |

Торговый договор товаров |

Договор натуральных товаров или промышленных товаров |

|

Обязательства по договору |

С момента подписания |

После начала производства |

|

Виды товаров |

Все вещи, которые могут быть описаны |

Вещи, которые могут войти в отрасль |

|

Цена договора |

наличными в денежной форме |

Оплата наличными в рассрочку, или в соответствии с этапами завершения строительства |

|

Способы поставки |

Фиксированная дата поставки |

В соответствии с соглашением партиями |

|

Основе корреляция договора |

Договор связан с товарами, которые не нужны работы для того, чтобы им найдены |

Договор связан с товарами и работой |

|

Форма прибыли |

Разница между ценой продажи и покупки товаров |

Разница между ценой продажи и стоимости производства |

Иджара (лизинг) предусматривает соглашение между банком и клиентом, по которому банк покупает, а затем сдает в аренду оборудование по требованию клиента. Продолжительность аренды и размер арендной платы согласуются сторонами. Собственность на оборудование остается у банка. Данный банковский продукт используется при финансировании производства и строительных работ [2, 14].

Долгосрочными финансовыми займами (на срок более пяти лет) в исламских банках являются: Мушарака, Мудараба, Мгараса.

Мушарака совместное долевое предприятие, в котором инвесторы осуществляют вложения в складчину и делят между собой полученные прибыли или убытки в соответствии с размером пая каждого участника. Одним из инвесторов может выступать исламский банк [1, 5]. По структуре Мушарака похожа на обычное партнерство или совместную деятельность. Она используется при реализации долгосрочных инвестиционных проектов. Обычно финансовая организация вносит денежные средства, а покупатели (клиенты) – имущество в совместную деятельность или предприятие, которое может быть создано как с учреждением, так и без учреждения юридического лица.

Преимуществом совместной деятельности без учреждения юридического лица является более простой процесс управления. Партнеры Мушарака распределяют между собой доходы в согласованных пропорциях, а убытки распределяются пропорционально первичным инвестициям. Управляющим Мушарака, как правило, назначается клиент, ответственный за инвестирование и управление имуществом. Он вправе за это взимать плату, но она является символической. Один из видов данного финансового инструмента – убывающая Мушарака, названная так потому, что участие финансовой организации со временем уменьшается, поскольку клиент выкупает долю совместного предприятия у организации за фиксированную цену на протяжении определенного периода времени. При осуществлении программ, аналогичных жилищным ипотекам, иногда используются структуры, включающие в себя убывающую Мушарака, по аналогии со сделками с оборотными фондами и предэкспортным финансированием. Мушарака в исламских банках (рис. 3).

Мудараба – это инвестиционные соглашения, по которым инвестор или группа инвесторов (раб-аль-маль) передают денежные средства управляющему (мудареб), который проводит экспертизу и управляет инвестиционным фондом за вознаграждение, исчисляемое обычно на основе распределяемого дохода. Мудараба может быть использована для объединения в синдикаты других финансовых соглашений, таких как мурабаха или иджара.

Члены синдиката назначают раб-аль-маль и агента, действующего в качестве Мудараба, заключающего договор напрямую с покупателем. Однако на практике традиционный агентский договор по использованию инвестиций обычно соответствует требованиям шариата, и синдикат предпочитает его использование.

Мудараба широко используется для учреждения инвестиционных фондов. Счета розничных банков, соответствующие требованиям шариата (например, текущий счет в Исламском банке Британии), часто конструируются как Мудараба, при этом клиенты выступают в качестве раб-аль-маль, а банк – мудареб. На рисунке 10 представлены основные принципы договора Мудараба.

При заключении договора Мудараба рассматривается только наличная денежная масса, нельзя вносить долги. Если вносится другое имущество, как, например, недвижимость, товар и т.д., то он должен быть оценен в денежном эквиваленте в момент подписания договора о совместном бизнесе. Предприниматель должен иметь возможность свободно зарабатывать, но может поставить условия, в соответствии с которыми собственник разрешает использование своих денег.

Принцип распределения прибыли строго в долевой пропорции в соответствии с условиями договора. Таким образом, нельзя оговаривать долю прибыли предпринимателю в виде определенной денежной суммы (деньгами, как например: 1000 руб. или товаром, как например: одна из машин), т.к. в таком случае он становится наемным работником и не имеет никакого отношения к совместному бизнесу. Кроме того, возникает риск, что одна из сторон получит прибыль сполна, а другая не получит ничего, а это есть несправедливость. Также нельзя оговаривать одной из сторон долю прибыли в виде доли и определенной суммы, как например: 50% плюс 1000 руб.

Распределение прибыли происходит после вычета всех издержек, то есть из чистой прибыли совместного бизнеса. Таким образом, капитал, вложенный собственником в самом начале, не участвует в распределении. Время распределения обоюдно оговаривается между обеими сторонами в договоре.

Что касается убытка, то до момента распределения прибыли или до расторжения договора любой убыток вычитывается из общей прибыли. В том случае, если убыток превышает общую прибыль, то убыток вычитывается как из прибыли, так и из вложенного капитала. В случае полного убытка, ученые единогласны в том, что убыток несет только собственник капитала. Работающий с этим капиталом управляющий несёт убыток в том, что он ничего не получает за свою работу, тем самым он теряет своё время и усердия. Таким образом, предприниматель не возмещает убыток капитала из своих денег, при условии, что он не нарушал условий договора и не проявлял небрежности в работе. Таким образом, лицо, которое внесло капитал, теряет деньги, а предприниматель, участвовавший в деле, теряет время и трудоемкость.

Мудараба может принимать форму сделки реализации мудариб с финансированием Раб-Аль-маль, это учитываются между ними после продажи товаров, или не может принимать форму постоянного партнерства до конца цели Мудараба, это устанавливается между ними в конце каждого финансового периода в соответствии с принципами и согласованные между сторонами.

Мгараса – собственник земли дает свою землю тем, кто занимается сельскохозяйственной деятельностью и выводятся с разделением между двумя сторонами в соответствии с соглашением. Мгараса является одним из видов финансирования, которые не были использованы исламскими банками.

Таким образом, обязательным является соблюдение запрета на спекулятивный доход (ссудный процент) (риба), исключение элементов неопределенности (гарар) и азарта (майсир) из деятельности компании.

Исламский банкинг запрещает выплату и получение процентов за кредит [11]. Вследствие этого в кредитном договоре запрещено закладывать условие о выплате заемщиком процентов за кредит независимо от результата кредитуемого мероприятия. Но разрешено начисление комиссионных или фиксированных платежей за предоставление услуги, а также вознаграждение вкладчика частью полученной прибыли. Даже если у заемщика имеется ликвидное имущество, достаточное для полного обеспечения кредита, банк не должен брать в залог имущество на всю сумму (максимум – на 60%), поскольку иначе считается, что банк ничем не рискует в этой сделке и поэтому не имеет права на доход.

Кроме того, что также важно, в случае просрочки возврата кредита или при невыполнении заемщиком других условий договора в установленные сроки не допускается увеличение платы за кредит, поскольку считается что это – «эксплуатация нужды должника».

Исламскими банками выработаны три основные правовые формы ведения банковских операций, согласующихся с предписаниями ислама [15].

Первая называется «Мудараба» (разбить надвое, разделить) – контракт партнерского финансирования, согласно условиям, которого одна сторона обеспечивает трудовое участие, а вторая сторона – капитал и означает участие в прибылях.

Второй вид операций называется «Мушарака» (партнерство, вместе делать что-либо) – инвестиционное партнерство, в котором условия разделения прибыли согласовываются заранее и потери приписываются к инвестированной сумме, и представляет собой зеркальное отражение первой операции. Применяется при финансировании банками различных проектов и при вложениях в ценные бумаги.

Третий вид операций называется «Мурабаха» (буквально в переводе – перепродажа) – потребительский кредит. Клиент обращается с просьбой в банк, после чего заключается договор типа договора купли-продажи, в соответствии с которым клиент обещает купить определенный товар, а банк обещает продать этот товар, после чего банк закупает товар, который затем продается клиенту несколько дороже, чем был куплен банком, и, как правило, в рассрочку.

Такой тип сделок применяется при финансировании внешнеторговых операций: по просьбе импортера банк открывает аккредитив на зарубежного поставщика. Когда банк обычным порядком получает сообщение об отгрузке, товары «снова продаются» импортеру, при этом точно определяется прибыль, вычисляемая как процент от стоимости импортируемых товаров.

В результате проведенного исследования выявлены основные концепции исламских финансов в системе кредитования, отличающих от системы кредитования в традиционных банках по следующим параметрам:

1. Исламское кредитование снижает риск для клиента, так как распределяет его по двум компонентам, а именно, работе и капиталу.

2. Прибыль связана с риском, потому что капитал не заслуживает возврата, если он не участвует в производственном процессе.

3. Возможность включения основного капитала в производственный процесс в обмен на заработную плату или долю в прибыли.

4. Традиционный перевод несет убытки только организатору, а исламские финансы участвуют и в прибыли, и в убытке.

По результатам исследования следует отметить, что теория ограничений представляется собой методологию управления, согласное которой, ни одна из производственных системы не сможет сработать быстрее самой медленной своей составляющей. Иными словами, производственный участок, работающий с минимальными скоростями или рабочее место, которое является наименее производительным, задаются темпы всему производственному процессу, являясь для него ограничением.

Библиографическая ссылка

Князева Е.Г., Юзвович Л.И., Клименко М.Н. КОМПАРАТИВНЫЙ АНАЛИЗ ИНСТРУМЕНТОВ ИСЛАМСКОГО БАНКИНГА: ТЕОРЕТИЧЕСКИЙ АСПЕКТ И ПЕРСПЕКТИВЫ РАЗВИТИЯ // Вестник Алтайской академии экономики и права. 2022. № 8-1. С. 74-83;URL: https://vaael.ru/ru/article/view?id=2348 (дата обращения: 02.07.2026).

DOI: https://doi.org/10.17513/vaael.2348