Введение

Сегодня в России происходит радикальное изменение сектора экономики, связанного с компаниями-разработчиками и поставщиками информационных (ИТ) и цифровых технологий (ЦТ), а также предприятиями – потребителями этих технологий. Ранее на этом рынке доминировали иностранные компании, предлагавшие разнообразные решения – от стандартного программного обеспечения до специализированных и комплексных разработок с использованием передовых систем на основе нейросетей, облачных и платформенных решений и технологий искусственного интеллекта (ИИ). В связи с введением экономических санкций и уходом многих западных компаний с российского рынка, в ближайшее время российским разработчикам придется существенно активизировать разработку как оборудования, так и программного обеспечения (ПО), используемого в системах АСУП, MES, ERP и аналогичных. Особенно острой проблема замещения становится для компаний, уже использующих ПО западных разработчиков, приостановивших или заканчивающих свою деятельность в России, таких, как Oracle, SAP, SAS и др. С проблемами в первую очередь сталкиваются руководители производств с полной или высокой степенью автоматизации. В промышленно развитых регионах присутствие значительного числа компаний с иностранным участием или российских предприятий, входивших в состав крупных европейских концернов, обусловило высокую степень распространения продуктов западных разработчиков, проблемы ощущаются наиболее остро [1].

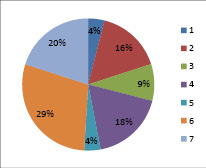

Следует отметить, что в России существуют компании, специализирующиеся на разработке цифровых решений для предприятий, однако на сегодня их вес на российском рынке сравнительно невысок. По оценкам экспертов, доля используемых предприятиями российских разработок составляет от 4% (облачные технологии и CRM-системы и системы видеоконференций) до 16% (бухгалтерия) и 18% (офисные пакеты и почта). Сферой-лидером является область создания браузеров и антивирусов, где на долю российских разработок приходится почти треть отечественного рынка (рис. 1).

Рис. 1. Доля на рынке ЦТ российских разработчиков: 1) системы видеоконференцсвязи, 2) бухгалтерия, 3) операционные системы, 4) офисные пакеты и почта, 5) облачные сервисы и CRM-системы, 6) браузеры и антивирусы, 7) другое [2]

С учетом ухода западных компаний-разработчиков с российского рынка и отказа от сотрудничества с российскими компаниями, а также высокой вероятностью прекращения действия приобретенных ранее лицензий на использование ПО аналитики прогнозируют интенсивное развитие отрасли ЦТ в ближайшие годы. В течение следующего года уже ожидается рост сектора ЦТ на 15-20% [3]. Также эксперты подчеркивают высокую степень готовности российских компаний перейти на отечественные разработки. Необходимо отметить, что, по мнению аналитиков, для успешной реализации потенциала развития основными условиями являются:

(1) наличие достаточного числа высококвалифицированных специалистов-разработчиков;

(2) готовность компаний инвестировать значительные средства в разработку программных продуктов и технологий [4].

В разработке новых продуктов и решений будут участвовать как крупнейшие игроки российского рынка ИТ и ЦТ, способные создавать комплексные многофункциональные решения, такие как Яндекс, Сбербанк, ВКонтакте, Телеграм, 1С, так и сравнительно небольшие компании, которые могут разрабатывать специализированные решения в соответствии с потребностями конкретных компаний и предприятий.

Основной целью исследования является определение перспектив развития сектора ЦТ в России на основе анализа сложившейся на этом рынке в предыдущие периоды ситуации и с учетом прогнозируемых аналитиками вариантов развития событий.

По оценкам аналитиков, развитие сектора российской экономики, связанного с созданием новых продуктов и решений в сфере ИТ и ЦТ, в течение ближайших лет будет характеризоваться определенными особенностями [3]:

1) необходимостью организации так называемого «серого» импорта необходимых компонентов аппаратного обеспечения, выпускаемых преимущественно иностранными (в первую очередь европейскими, американскими и японскими) компаниями. Компоненты производства иностранных компаний обеспечивают реализацию решений в сфере автоматизации и осуществить полное их импортозамещение в короткие сроки невозможно;

2) созданием аналогичных разработанным иностранными компаниями решений, но уже на основе российских программных разработок, поскольку разработка собственных оригинальных решений требует значительного времени, предполагает высокую степень развития необходимой базы знаний и наличия передового опыта в создании практико-ориентированных решений;

3) более высокими требованиями к обеспечению цифровой безопасности. Во-первых, компании предполагают возможность несанкционированного доступа к конфиденциальной информации при использовании программных решений иностранных разработчиков, которые в сложившейся ситуации будут очевидно уделять меньшее внимание или полностью пренебрегать эффективными мерами по защите информации российских компаний и пользователей. Во-вторых, в последнее время происходит постоянное увеличение числа цифровых атак на хранилища и сайты российских компаний, что становится существенной проблемой для большого числа компаний, не обладающих ресурсами для обеспечения высокой степени защиты информации;

4) высокой вероятностью временного снижения темпов цифровизации и автоматизации в промышленности вследствие высокой неопределенности присутствия на рынке этих продуктов иностранного производства и увеличением сроков реализации проектов. В сложившихся условиях поставки аппаратного обеспечения иностранного производства, с учетом необходимости формирования новых каналов поставок для обхода введенных ограничений, могут занять крайне продолжительный срок. Также задержки могут повлечь длительные простои в случае необходимости ремонта или замены каких-либо компонентов уже использующегося оборудования. Важным фактором также являются опасения компаний в возможности длительного использования программных решений на основе облачных, платформенных технологий и технологий ИИ, предлагаемых иностранными компаниями.

Материал и методы исследования

Исследование носит эмпирический характер и связано, в первую очередь, с необходимостью оценки сложившейся на рынке технологий и программного обеспечения для автоматического производства в ситуации отказа российских предприятий от сотрудничества с западными производителями и разработчиками и перехода на разработки российских компаний. В качестве материала для проведения анализа были использованы сайты российских и западных производителей оборудования и решений для автоматизации производства, статистические данные по автоматизации производства в России и других странах, данные из открытых источников.

Результаты исследования и их обсуждение

Очевидно, сложившаяся в секторе ИТ и ЦТ ситуация, потребует высоких темпов разработки собственных аппаратных решений и внедрения их в производство, создания собственного ПО для самых разнообразных сфер – от операционных систем и браузеров, систем видеоконференцсвязи до облачных и платформенных решений на основе ИИ для промышленного интернета вещей, подготовки специалистов-разработчиков для выполнения сложных задач.

Можно предположить, что разработка ПО, имеющего более широкое применение и ориентированного на широкого пользователя, будет происходить более быстрыми темпами, чем разработка специализированных высокотехнологичных решений для промышленности в силу следующих факторов:

1) наличие массового потребителя гарантирует немедленный обширный рынок сбыта программного продукта: о необходимости перехода, например, от офисных пакетов и другого ПО, разработанных иностранными компаниями, такими как Microsoftили Google,заявляют не только представители бизнеса, но и государственного сектора [5];

2) создание аналогичных решений на основе российских разработок для массового пользователя обеспечивает немедленное и гарантированное увеличение числа пользователей в условиях ограничений и неопределенности: в качестве примера можно привести рост числа пользователей таких сервисов, как Телеграм или RuTube, что, в свою очередь, служит стимулом для дальнейшего развития и повышения функциональности сервиса (например, появление функции проведения видеоконференций в Телеграм);

3) заинтересованность в такого рода разработках крупнейших компаний в секторе: очевидно, что такие копании, как, в частности, Яндекс или ВКонтакте, обладают необходимыми, в том числе интеллектуальными, ресурсами для разработки сложных программных решений для широкого потребителя (что соответствует общей стратегии развития таких компаний, влияние и доля на рынке которых только увеличатся с уходом конкурентов). Они продолжат вкладывать значительные усилия и средства в создание необходимых программных продуктов. В качестве примера можно привести развитие компании Яндекс, в общей стратегии совпадающее со стратегией развития крупнейших мировых разработчиков, в первую очередь, компании Google: от поискового браузера к цифровой среде обитания, включающей широкий спектр самых разнообразных возможностей – от использования услуг каршеринга и заказа продуктов питания до голосовых помощников, умных колонок и курсов онлайн-обучения самым современным и высоко востребованным специальностям [6].Вероятно, следует ожидать от компании Яндекс появления решений, аналогичных уже предлагаемым компанией Google, таких как облачное решение Google Cloud для автоматизации и цифровизации деятельности предприятий с широким спектром цифровых решений (в том числе технологии для автоматизации бизнес-процессов на основе ИИ) или специализированных продуктов Google Analytics для анализа больших данных [7].

Гораздо менее определенной представляется перспектива развития сектора ИТ и ЦТ для решения задач автоматизации производства и более широкой цифровизации промышленности. Основным фактором неопределенности является ситуация, существовавшая в этом секторе до введения санкций и ограничений. Анализ этой ситуации необходим для понимания возможностей дальнейшего развития, определения общей стратегии и выявления требующих наиболее быстрого решения задач.

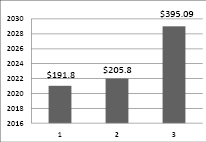

Рынок промышленной автоматизации занимает важное место в мировой экономике, по прогнозам рост этого сектора будет продолжаться быстрыми темпами в ближайшее десятилетие (Рис.2).

Рис. 2. Прогнозируемые темпы роста глобального рынка автоматизации, млрд долл. [8]

Традиционно лидирующее положение в секторе оборудования для автоматизации производства занимали европейские, японские и американские компании, такие как Siemens, Schneider Electric, ABB, Honeywell Process Solutions, Mitsubishi Electric, Yokogawa Electric, Omron Automation [9]. Данные компании выпускают широкий спектр оборудования, использующегося для автоматизации производственных процессов в самых разнообразных отраслях – от нефтегазовой отрасли, металлообрабатывающей и химической промышленностей, тяжелого машиностроения, автомобилестроения и электронной промышленности до здравоохранения. Значительную долю в выпускаемой продукции – помимо специализированных решений в виде, например, разнообразных турбинных установок и промышленных роботов – занимают разнообразные датчики, контролеры, приводы, клапаны и т.д., используемые для создания автоматизированных или полностью автоматических производств. Также эти компании предлагают широкий спектр самого разнообразного ПО, разрабатываемого как индивидуально в соответствии с потребностями конкретной компании, так и основанного на стандартных решениях с использованием лицензий и подписок. Оборудование и ПО этих производителей совместимо с программными решениями для комплексного обеспечения деятельности предприятий и автоматизации как производственных, так и остальных бизнес-процессов, включая логистику, маркетинговые и финансовые операции и т.д., предлагаемыми ведущими мировыми разработчиками – компаниями IBM, SAS, SAP, PTC, Atos, Accenture, Hitachi, GE Digital, Oracle, Software AG и другими [9]. Сочетание высокотехнологичного оборудования и комплексных решений позволяет не только автоматизировать процессы, но и осуществлять переход к промышленному интернету вещей, как на уровне отдельного предприятия, группы предприятий или отрасли, так и на уровне целых территорий и регионов. Одной из последних тенденций стало появление сложных решений с использованием технологий ИИ, предлагаемых крупнейшими разработчиками и обеспечивающих возможность реализации программ комплексной автоматизации и цифровизации на основе ИИ. Например, компания NVIDIA, ведущий мировой производитель и разработчик чипов и процессоров, и корпорация VMware, один из мировых лидеров в области облачных технологий, совместно разработали и выпустили на рынок NVIDIA AI Enterprise, систему для автоматизации всех бизнес-процессов на основе ИИ [10].

Кроме решений для крупных компаний, разрабатываемых в том числе и с учетом обеспечения высокой степени безопасности данных, существует и множество интеграционных платформ, предназначенных для предприятий малого и среднего бизнеса. Они позволяют автоматизировать большую часть бизнес-процессов, также интегрированные платформы могут использоваться для анализа больших данных и прогнозирования возможностей и направлений развития отдельных предприятий и видов коммерческой деятельности [11]. Примерами таких интеграционных платформ являются платформы Kaa, SiteWhere, DeviceHive, Thingsboard.io, WSo2Biuld и другие. Также иностранные разработчики предлагают целый ряд специализированных платформенных решений, связанных преимущественно с маркетингом и логистикой [12, 13], например, платформы Marketo, Pardot, ActiveCampaign, HubSpot, IFTTT, Integrity, Zapier, ClobalTranz и т.д.

Российские компании в секторе технологий для автоматизации и цифровизации производства были представлены достаточно ограниченно, в основном, в силу того, что иностранные компании начали активно развиваться в этом секторе гораздо раньше и общие тенденции развития западных рынков содействовали значительному увеличению объемов инвестиций в разработки. Анализ рынка показывает, что лишь в сравнительно недавнее время отечественные компании начали играть заметную роль на рынке производства контрольно-измерительного оборудования. До сих пор доля российских компаний на рынке разработки и производства оборудования для автоматизации была сравнительно невысокой, несмотря на существование довольно большого числа производителей, таких как компании Qtech, Натекс, Русьтелетех, Сегнетикс, ОВЕН-Уфа, НПО Новые технологии, АО Московской завод тепловой автоматики, ООО НПК Ленпромавтоматика, ООО ОСАННА, ООО РЕЗЕРВ, ООО НПП ИТЭЛМА, ООО Электронная автоматика и т.д., выпускающие датчики, переключатели, контроллеры, коммутаторы, блоки управления и аналогичное электрическое и электронное оборудование. Во многом такая ситуация на рынке была обусловлена наличием широкого спектра высококачественных разработок иностранных производителей и возможностью их широкого использования для создания автоматизированных производств на российских предприятиях. Значительная часть компаний, связанных с рынком услуг по автоматизации и цифровизации производства в России, занималась разработкой систем с использованием оборудования иностранных производителей, как например, ООО 1-ый конвейерный завод, разрабатывающий автоматизированные транспортно-конвейерные линии, или один из лидеров российского рынка промышленной роботизации, ООО ДС-Роботикс, использующий для создания автоматических производственных линий продукцию шведского концерна АВВ [14].

На российском рынке можно отметить существование двух видов компаний, предлагающих решения для автоматизации и цифровизации производства:

1) компании, ориентированные на автоматизацию и цифровизацию отдельных видов технологических процессов: к таким компаниям относятся, например, ООО НПК Ленпромавтоматика, изготавливающее оборудование для бензо- и газозаправочных станций, или АО Московский завод тепловой автоматики, специализирующееся на разработке автоматизированных котельных, водоочистительных и насосных станций и т.п. Продукция этих компаний носит узкоспециализированный характер, особенности конструкции и рабочие характеристики ограничивают возможности ее применения определенной областью;

2) компании, ориентированные на разработку комплексных решений по автоматизации и цифровизации производства в различных областях, например, компании АО Аскон, ООО ДС-Роботикс, ООО ИндаСофт, НПФ Система-Сервис и другие, использующие широкий спектр оборудования и ПО иностранных компаний, а также разрабатывающие собственное ПО для работы с оборудованием как иностранных, так и отечественных производителей.

Следует отметить, что одной из основных проблем при создании комплексных решений является совместимость оборудования различных производителей и различного ПО, во многих случаях оборудование и/или ПО оказываются несовместимыми, что накладывает существенные ограничения на процесс разработки и значительно сужает выбор [4].

В целом, наблюдается значительный дефицит отечественных разработок в данной отрасли, особенно в производстве оборудования для автоматизации и цифровизации, а также преобладание компаний, занимающихся разработкой решений на основе оборудования и ПО иностранных производителей. В существующих условиях это неизбежно приведет к временному снижению темпов автоматизации и цифровизации технологических и бизнес-процессов в производстве и потребует создания условий, стимулирующих процессы создания собственного оборудования.

Анализируя российский рынок платформенных и облачных решений для комплексной автоматизации деятельности предприятий, становится очевидным наличие ограниченного числа решений (по сравнению с числом разработок англоязычных компаний), предлагаемых отечественными производителями. Одним из традиционных решений в данной сфере является программный продукт 1С, позволяющий как автоматизацию отдельных процессов при помощи одного из приложений, например, 1С: Зарплата и Кадры, 1С: Торговля и Склад и др., так и применение комплексной системы 1С: Предприятие, программного продукта, ориентированного на крупных корпоративных потребителей. К решениям, обеспечивающим возможность реализации систем промышленного интернета вещей на уровне как крупных, так и средних и малых предприятий, можно отнести платформу VK Cloud Solution, разработанную компанией ВКонтакте[15], и платформу Yandex IoT Core, предлагаемую компанией Яндекс [16]. Низкая степень их распространения среди представителей российского бизнеса можно объяснить сравнительно недавним появлением. К специализированным платформам, предназначенным прежде всего для предприятий малого и среднего бизнеса, а также индивидуальных предпринимателей, можно отнести платформу МТС Маркетолог, разработанную компанией МТС для автоматизации маркетинга и рекламы [17], или платформу Вмиг для организации логистики [18].

В данном сегменте следует отметить наличие очень небольшого числа уже существующих решений, что, безусловно, может стать важным стимулом для дальнейшего развития сферы, где сейчас очевидны более низкие, по сравнению с иностранными компаниями, темпы внедрения решений на основе современных ИТ и ЦТ. Возможно, следует обратиться к опыту иностранных разработчиков – прежде всего, китайских и индийских, поскольку в Китае уже сейчас объем внедренных ЦТ и решений опережает темпы цифровизации в западных странах: например, приложение-мессенджер для мобильных устройств WeChat предлагает функцию оплаты товаров и услуг в приложении. Китайские платежные системы широко используют функцию оплаты товаров и услуг при помощи биометрических данных (физические параметры лица владельца банковского счета), агрегатор Али Экспресс обеспечивает возможность ведения автоматической переписки с клиентами в и т.д. Следует отметить, что многие англоязычные интеграционные платформы для автоматизации бизнес-процессов были созданы индийскими разработчиками.

Выводы

Развитие промышленного интернета вещей и переход к Промышленности 4.0, под которой понимают объединение предприятий для организации сквозных процессов на основе автоматического производства с использованием современных ЦТ, несут очевидные преимущества [20]. Однако промышленный сектор российской экономики все еще характеризуется невысокой, по сравнению с ведущими мировыми экономиками, общей степенью автоматизации и цифровизации [1]. Сектор производства оборудования для автоматизации и программных решений на основе ИТ и ЦТ для промышленности обладает следующими особенностями:

1) высокая степень зависимости от аппаратного и программного обеспечения иностранных, прежде всего европейских, американских и японских, компаний;

2) сравнительно небольшая доля рынка, занимаемого российскими производителями аппаратного обеспечения, особенно в производстве компонентов и контрольно-измерительных устройств для 3) автоматизации широкого спектра производственных процессов;

4) ориентация российских компаний-разработчиков комплексных решений по автоматизации и внедрению ЦТ на использование зарубежного оборудования и ПО, проблемы с совместимостью оборудования и ПО российских и иностранных производителей,

5) неопределенность с поставками необходимого оборудования и компонентов иностранного производства в условиях санкций, неуверенность в возможности долгосрочного использования программных продуктов иностранных компаний;

6) ограниченное число сложных комплексных решений и интегрированных платформенных, облачных решений, решений на основе ИИ для полной автоматизации предприятия;

7) незначительное число специализированных и интеграционных решений для автоматизации и цифровизации бизнес-процессов, особенно в секторе среднего, малого и индивидуального предпринимательства;

8) более высокие, по сравнению с предыдущим временным периодом, требования к цифровой безопасности и сохранности данных, вызванные увеличением числа цифровых атак.

Анализ сложившейся ситуации позволяет предположить временное снижение темпов автоматизации и цифровизации предприятий в России и необходимость срочного и интенсивного развития этой сферы.

Наиболее вероятными направлениями развития являются:

1) организация параллельного импорта оборудования иностранных производителей, поскольку маловероятно в краткие сроки организовать разработку и осуществить внедрение в необходимых масштабах сложного высокотехнологического оборудования собственного производства, а также обеспечить ремонт и функционирование уже имеющихся систем;

2) оценка оборудования и технологий, используемых в Китае, Индии, странах Латинской Америки с точки зрения возможности их применения для автоматизации и цифровизации в отечественной индустрии, использование опыта индийских и китайских разработчиков для создания собственных программных продуктов, организация совместных научно-исследовательских проектов;

3) создание благоприятного инвестиционного климата для увеличения объемов производства и расширения ассортимента выпускаемой продукции уже имеющихся и новых компаний, особенно для работающих в сфере автоматизации ицифровизации аппаратного обеспечения, а также для создания новых предприятий по выпуску необходимых компонентов;

4) продолжение поддержки государством и создания комфортного климата для деятельности компаний-разработчиков программных решений на основе ИТ для бизнеса и производства;

5) выработка государственной стратегии развития и поддержки высокотехнологичных отраслей промышленности (в первую очередь производственных и ИТ) как основы дальнейшего роста и укрепления российской экономики.

Библиографическая ссылка

Злобина О.В., Пешкова Г.Ю. ПЕРСПЕКТИВЫ АВТОМАТИЗАЦИИ И ЦИФРОВИЗАЦИИ ПРОИЗВОДСТВА В УСЛОВИЯХ ВВЕДЕНИЯ САНКЦИЙ // Вестник Алтайской академии экономики и права. 2022. № 8-1. С. 66-73;URL: https://vaael.ru/ru/article/view?id=2347 (дата обращения: 02.07.2026).

DOI: https://doi.org/10.17513/vaael.2347