Введение

Первые санкции против России были введены в марте 2014 года. Затем в марте 2015 года санкции были продлены до сентября 2015 года. Окончательное решение о продлении экономических санкций против России на полгода принято 21 декабря 2015 года на Совете ЕС. 22 декабря 2015 года документ будет опубликован в официальном журнале Европейского союза и с этого момента вступит в силу. Санкции продлили до 31 июля 2016 года [7]. Начало специальной военной операции на территории Украины 24.02.2022 года привело к усилению санкционного давления на РФ. На степень и интенсивность роста рынка лизинговых услуг в Российской Федерации оказывает влияние масса факторов, но основной тезис, который можно вынести из анализа международного опыта реализации лизинговых сделок это то, что инвестирование посредством данного финансового инструмента развивается на основе получения реципиентом налоговых льгот. Для повышения эффективности использования лизинга по модернизации промышленных предприятий требуется методологическое обоснования управления лизинговым процессом в том числе на основе системы сбалансированных показателей.

Результаты исследования и их обсуждение

Для развития промышленного комплекса, развивающиеся рынки создают для лизинговых сделок более благоприятные налоговые условия по сравнению с другими схемами финансирования реального перевооружения. Сокращение налогового бремени приводит к росту инвестирования, производства и, как следствие, пополнению бюджета дополнительными налоговыми поступлениями. Исходя из моделирования налоговой политики, выгодно применять коэффициент ускоренной амортизации тому, на чьем балансе учитывается объект сделки. Экономия на налоге на имущество и, в первую очередь, на налоге на прибыль позволяет повысить привлекательность лизинга. Кроме того, лицо, на чьем балансе учитывается оборудование и применяющего коэффициент ускоренной амортизации, имеет возможность выкупать имущество по остаточной стоимости. Таким образом, за символическую плату реципиент выкупает работоспособный актив. Лизингодатель в данном случае высокие доходы в виде лизинговых платежей компенсирует амортизационными отчислениями, включаемыми в себестоимость продаж.

Основными инструментами генерации налоговой эффективности лизинговой схемы финансирования технического перевооружения и модернизации реального сектора экономики являются налог на имущество, налог на прибыль и НДС. Развитие лизинга в РФ даст возможность организациям получить дополнительный инструмент привлечения инвестиционных ресурсов в решение острой проблемы всех регионов РФ – изношенность материальной базы и невысокая конкурентоспособность отечественной промышленности. Для придания импульса развития данного процесса следует разрабатывать региональные программы налоговых преференций для участников лизингового механизма. Как ни парадоксально, но с развитием стагнации в промышленности наметилась тенденция сокращения налоговых преференций для сделок финансовой аренды-отмена в 2009 году использование специального повышающего коэффициента к объектам лизинга, относящимся к 1-3 амортизационным группам. С самых высоких трибун исполнительной власти звучит вопрос об анализе необходимости дальнейшего использования повышающих коэффициентов амортизации. Едва наметившееся оживление в промышленности РФ в 2010-2013 гг., негативные вести конца 2014 года, экономические санкции 2022 года заставляют говорить о необходимости сохранения данной нормы.

Разработка программы региональной поддержки лизингового бизнеса должна основываться на механизме управления совокупной эффективностью участников лизинговой сделки. Совокупная эффективность представляет собой нетто разницу между денежными притоками и оттоками по результатам лизинговой сделки у участников:

− производитель (продавец) предмета сделки;

− лизингодатель;

− лизингополучатель;

− кредитное учреждение;

− страховая компания;

− региональный бюджет.

Разработка методологической основы для исчисления совокупной эффективности, подходов к управлению ее структурой позволит перераспределить совокупный эффект в пользу наиболее важных субъектов лизингового рынка: лизингополучатель и производитель объекта лизингового договора. Приоритетом для региональной поддержки должны пользоваться производители отечественной техники. Экономическим же стимулом должен стать действенный механизм регулирования доходностью участников лизинговой сделки на основе манипулирования ставками региональных налогов, процентов по кредитам, выдаваемым лизинговым компаниям, страховым платежам. Региональный бюджет в данном случае освобождается от оттоков в виде помощи, ведь речь идет о неотчуждаемых доходах, а о дополнительных доходах. Региональная промышленность получает возможность привлекать доступные источники для финансирования программ перевооружения. Представители регионального машиностроения будут иметь возможность идти на пути импортозамещения на начальном этапе только в отношении деталей и узлов, а далее и более полная локализация производственного процесса. Появление дополнительной потребности в продукции отечественного производства вызовет рост спроса на прикладную науку, что повысит инновационную эффективность промышленных предприятий регионов РФ.

Основой для работы данного механизма может стать научно – методологическое обоснование эффективности лизинговой сделки с позиции её участников при учете альтернативных схем финансирования (банковский кредит, IPO и др.). Распределение дохода на основе методологических подходов к оценке эффективности участия в лизинге должно учитывать роль в сделке, специфику оказываемых услуг (производимой продукции, выполняемых работ), отраслевую принадлежность, налоговый «климат» и прочее. Анализ действующих подходов к оценке лизинга, как эффективное средство обновления фондов указал на то, что подобных методов в современной экономической науке просто нет.

Регулирование эффективности инвестиционных программ в регионе может, в том числе, производится на основе экономических показателей, характеризующих тип региона в аспекте, как его инвестиционной привлекательности, так и лизинговой.

Актуальным подходом к оценке эффективности управления региональными процессами является использование такого инструмента менеджмента как сбалансированная система показателей (ССП). ССП традиционно выступала в качестве инструмента управления предприятием, однако подходит и для хозяйствующих субъектов более высокого уровня (например, регион). В современных научных исследованиях [3, 4, 8] рассмотрены различного рода методики управления лизинговым процессом, в том числе на основе платформенных бизнес-моделей [6].

Признаки сбалансированности системы показателей, при использовании ее для управления предприятием, основаны на следующих положениях [2]:

1) составляющие ССП логически связаны и дают комплексное представление об экономическом субъекте;

2) ССП позволяет осуществлять мониторинг материальных и интеллектуальных активов; существующих и новых потребителей; знаний и опыта персонала; социального имиджа предприятия;

3) Использование ССП подразумевает соблюдение баланса между стратегическим и оперативным уровнями управления, фактическими и плановыми результатами, внутренними и внешними аспектами деятельности предприятия.

Применительно к региону данные принципы трансформируются следующим образом:

1) составляющие ССП логически связаны между собой и отражают сущность и тех или иных региональных экономических процессов;

2) ССП позволяет осуществлять мониторинг материальных, стоимостных, трудовых и прочих характеристик региональной экономики;

3) при использовании ССП соблюдается баланс между прошлыми и настоящими результатами, внутренними и внешними по отношению к экономике региона факторами.

Отличием сбалансированной системы показателей, используемой для оценки региона, является формирование составляющих (блоков) показателей не на основе системного подхода (как преимущественно происходит на корпоративном уровне), а на основе процессного подхода.

Процесс есть последовательная смена состояний, стадий развития, либо совокупность последовательных действий для достижения какого-либо результата [5].

При процессном подходе управление есть серия взаимосвязанных непрерывных действий – управленческих функций, каждая из которых также представляет собой процесс, поскольку состоит из серии взаимосвязанных действий. Процесс управления есть совокупность всех функций. Существует несколько подходов к определению состава функций управления. Такие функции, как планирование, организация, мотивация и контроль являются первичными функциями управления и объединяются связующими процессами коммуникации и принятия решения.

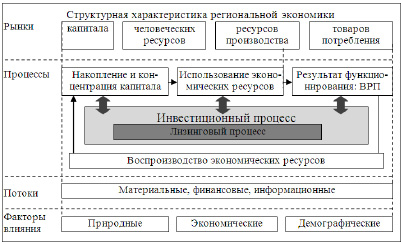

Система воспроизводства региона состоит из следующих процессов: воспроизводства регионального продукта, характеризующегося показателем «валовой региональный продукт» (ВРП); накопления и концентрации капитала; использования и воспроизводства экономических ресурсов; движения материальных потоков; движения финансовых потоков.

Развитие региональной экономики непосредственно зависит от функционального состояния рынков, составляющих ее структуру.

Место инвестиционного и лизингового процессов в региональной экономике представлено на рисунке.

Инвестиционный процесс в регионе рассматривается нами как целенаправленная деятельность субъектов хозяйствования по привлечению источников финансирования и прочих экономических ресурсов для формирования и эксплуатации объектов инвестиций, результатом которой является прирост валового внутреннего продукта и достижение задач устойчивого регионального развития.

Однако даже однотипные по уровню эффективности инвестиционного процесса регионы могут существенно различаться по уровню эффективности лизинговых процессов, являющихся объектом нашего научного интереса.

В силу своей растянутости в времени, лизинг стоит рассматривать как процесс, обладающий определенной этапностью и функциональной нагрузкой.

В экономической литературе понятие лизингового процесса представлено в трудах буквально считанных единиц специалистов в области лизингового финансирования.

Так, известный специалист в области лизинга Горемыкин В.А. [2] под лизинговым процессом понимает: от концептуальной идеи до практической реализации проекта, эксплуатации оборудования, производства продукции и окончания сделки можно представить в виде цикла, состоящего из трех основных стадий: подготовительной (прединвестиционной), организационной (инвестиционной) и эксплуатационной, каждая из которых в свою очередь может подразделяться на отдельные этапы, элементы и конкретные виды работ.

Место инвестиционного и лизингового процессов в региональной экономике

Горемыкин В.А. [1] под лизинговым процессом понимается упорядоченная совокупность взаимосвязанных действий основных субъектов лизинга по организации и реализации лизинговой сделки, которые обеспечивают достижение экономического эффекта каждому субъекту.

По мнению авторов исследования, данные определения не вполне раскрывают функциональное назначение лизингового процесса – инвестиции в основные средства. Лизинговый процесс, в этой связи, (в широком понимании) – финансовая, инвестиционная и арендная деятельность хозяйствующих субъектов по размещению финансовых ресурсов в объекте основного имущества и передаче его в аренду с правом выкупа.

Лизинговый процесс (в узком понимании) – целенаправленная деятельность хозяйствующего субъекта по приобретению основного имущества на условиях лизинга.

Заключение

Необходимость технического перевооружения реального сектора экономики России предполагает поиск и реализацию новых инвестиционных инструментов. Таковым стал лизинг, динамика развития которого зависит от множества факторов, но основу эффективности лизингового процесса составляет именно налоговая составляющая. Регулирование налоговой эффективности лизинга на основе методологической базы управления структурой экономического эффекта его субъектов путем предоставления налоговых преференций на региональном уровне позволит в существенной степени решить проблему поиска инструментов привлечения долгосрочных финансовых ресурсов в реальный сектор экономики.

Библиографическая ссылка

Рябчук П.Г., Омельченко О.С. УПРАВЛЕНИЕ ЛИЗИНГОВЫМ ПРОЦЕССОМ НА ОСНОВЕ СИСТЕМЫ СБАЛАНСИРОВАННЫХ ПОКАЗАТЕЛЕЙ // Вестник Алтайской академии экономики и права. 2022. № 7-2. С. 289-293;URL: https://vaael.ru/ru/article/view?id=2333 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.2333