Введение

В настоящее время приоритетным направлением развития банковской деятельности РФ является внедрение передовых IT технологий, позволяющие банкам стать более клиентоориентированными и занять лидирующие позиции на рынке банковских услуг, что определило важность исследований в развитии подходов к оценке цифровизации банковской деятельности.

Цель исследования состоит в анализе влияния цифровой среды на деятельность банков РФ.

Материал и методы исследования

В ходе исследования были применены бальный, индексный метод, регрессионный анализ. Для оценки проникновения цифровых технологий в банковскую деятельность были проанализированы данные исследований NAUMEN, Banki.ru, EFMA И INFOSYS FINACLE, официальных сайтов коммерческих банков РФ по состоянию на 2021 г.

Результаты исследования и их обсуждение

Эпидемия COVID-19 способствовала ускорению цифровизации банковской системы РФ, дала дополнительный стимул для повышения уровня использования клиентами инновационных финансовых технологий, которые значительно упрощают доступ клиентов к информации о различных банковских услугах и продуктах; облегчают переход из одного банка в другой, в целом развивают межбанковскую конкуренцию.

В последние годы возрос спрос на цифровизацию деятельности банков РФ, связанную с оказанием дистанционных услуг и созданием эффективной цифровой инфраструктуры. Так, по данным исследования ТМТ Консалтинг, общий объём затрат банков России на IT-технологии возрос в 2021г. на 12,72% по сравнению с 2020г. (с 456 млрд руб до 514 млрд руб). При этом 40% расходов в ИТ отрасль всех банков РФ приходится на Сбербанк и ВТБ [1].

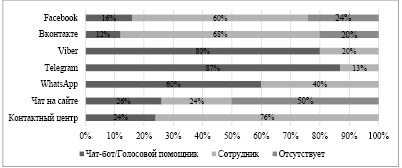

Во время пандемии коронавирусной инфекции банкам пришлось перейти на дистанционные каналы взаимодействия с клиентами. В настоящее время конкурентное преимущество получили банки, охватившие максимально допустимое пространство для коммуникации с клиентами и предоставления качественного сервиса. Считаем целесообразным для оценки развития банковской системы РФ в условиях цифровой среды рассмотреть распределение банков РФ по каналам общения с клиентами. Данные представлены на рис. 1.

Согласно исследованию Banki.ru в 2021г., почти в четверти крупнейших банках в контактных центрах клиентов консультирует голосовой робот-помощник, отвечающий на распространенные вопросы, в остальных случаях − сотрудники банка. В чатах на сайтах банков роботы встречаются лишь в 26% случаев, в 24% − отвечает сотрудник, в оставшейся половине банков вообще отсутствует данный канал коммуникации. Чат-боты в ряде банков интегрированы с социальными сетями Вконтакте и Facebook. Наибольшая доля консультаций проходит в режиме общения с сотрудниками банка. Активнее всего банки внедряют голосовые помощники в месенджеры Теlegram, Viber, WhatsApp [2].

Рис. 1. Распределение банков РФ по каналам связи с клиентами, в % Источник: составлено авторами

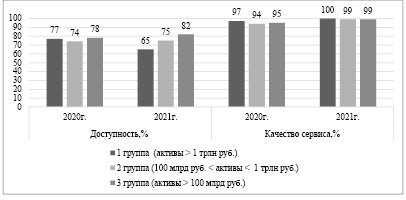

Рис. 2. Анализ клиентского информационного сервиса банков РФ Источник: составлено авторами

Была проведена оценка доступности и качества клиентского сервиса групп российских банков по величине активов в 2020-2021гг., на основе данных компании NAUMEN [3].

Согласно данным, представленным на рис. 2, лучшие результаты по качеству предоставляемых информационных услуг были получены среди банков 1-ой группы по величине активов, а по доступности – 3-ей группы банков. Следует отметить существенное снижение показателя доступности дистанционных каналов обслуживания (времени соединения с оператором, не превышающем 90 сек.) первой группы банков на 12% в 2021г. по сравнению с предыдущим годом, причиной которого может служить высокая нагрузка на контакт-центры крупнейших банков. Банки с активами более 100 млрд руб. в период пандемии улучшили данный показатель на 4%, что положительно влияет на развитие их деятельности.

Существенный рост чат-ботов в российских банках в 2021г. по сравнению с 2020 г. может быть обусловлен рядом следующих факторов: эффективностью технологии, масштабированием в новые каналы; ростом нагрузки на клиентский сервис и цифровые каналы обслуживания клиентов; зрелостью технологий диалогового искусственного интеллекта в РФ. В свою очередь голосовые роботы в банках РФ встречаются намного реже из-за сложности и высокой стоимости проекта автоматизации обслуживания с использованием голоса.

Под влиянием пандемии коронавируса в банках РФ была внедрена цифровая идентификация, позволяющая клиентам получать финансовые услуги дистанционно. С 2018г. в России функционирует Единая биометрическая система (ЕБС), которую используют на данный момент 220 банков.

В настоящее время топ-50 банков РФ выделяют семь основных направлений инвестирования в ИТ-технологии:

− обеспечение информационной безопасности (88%);

− сервисы для дистанционной работы с клиентами (82%);

− решения для прикладного использования данных (72%);

− модернизация ИТ-инфраструктуры (64%);

− решения на базе искусственного интеллекта (62%);

− автоматизация инфраструктурных сервисов (56%);

− развитие phygital-отделений (48%) [4].

К наиболее перспективным технологиям цифровизации банков в 2021г., по данным EFMA И INFOSYS FINACLE, относят: мобильные технологии (73%), АРI (64%), искусственный интеллект (64%), облачные технологии (58%), чат-боты (54%) [5].

В рамках исследования проведен анализ цифровых технологий, используемых российскими банками на основе бального метода.

Таблица 1

Бальная оценка цифровых технологий банков

|

№ п/п |

Наименование |

Характеристика |

Балл |

|

1 |

Дистанционный банкинг (ДБО) |

Предоставление банковских услуг через цифровые каналы связи (интернет-банк, мобильное приложение, чат-боты, социальные сети, SMS-банк и т.д.) |

1 |

|

2 |

Эмиссия банковских карт |

Выпуск банковских карт, предоставление кредита путем перечисления на банковскую карту |

1 |

|

3 |

Выпуск виртуальных карт |

Банковские карты, предназначенные для совершения операций в Интернете, выпускаются в электронном виде |

1 |

|

4 |

Денежные переводы онлайн |

Переводы денежных средств клиентов по номеру телефона или по номеру карты через мобильное приложение банка (СБП). |

1 |

|

5 |

Онлайн- кредитование |

Получение кредитных денежных средств через мобильное приложение |

1 |

|

6 |

POS-кредитование |

Получение кредитов на потребительские цели в торговых точках |

1 |

|

7 |

Онлайн-вклады |

Открытие/закрытие вклада через цифровые каналы (Финуслуги, Маркетплейс) |

1 |

|

8 |

Онлайн-бухгалтерия |

Интернет-сервис для обслуживания юридических лиц и ИП, подготовки первичной документации, ведения бухгалтерской отчетности, отправки отчета в НФС в электронной форме |

2 |

|

9 |

Онлайн- инвестирование |

Открытие брокерского счета и его обслуживание через цифровые каналы |

2 |

|

10 |

Блокчейн |

Технология для проведения транзакций содержит информацию обо всех транзакциях, проведенных участниками системы, в виде цепочки блоков. |

3 |

|

11 |

Искусственный интеллект |

Технология на основе неструктурированных данных, которую банки могут использовать для финансового анализа, оценки рисков, клиентского обслуживания и т.д. |

3 |

|

12 |

Технология бесконтактных платежей |

Технология оплаты покупок с помощью мобильного приложения на смарт-часах, смартфоне и др. устройств без использования банковской карты |

3 |

|

13 |

API-интерфейсы |

Набор инструментов для разработки ПО-интерфейсов для оптимизации работы с разными системами и адаптации сервисов других приложений |

3 |

|

14 |

Биометрическая идентификация |

Распознавание клиентов по отпечатку пальцов, лицу, сетчатке глаза и т.д. |

3 |

Источник: составлено авторами.

Были проанализированы данные официальных сайтов 17 коммерческих банков: ПАО Сбербанк, банк ВТБ, Тинькофф банк, Райффайзен банк, Альфа банк, Росбанк, Совкомбанк, Почта банк, банк Уралсиб, Россельхоз банк, банк Русский стандарт, ЮниКредит банк, ФК Открытие, АК Барс банк, УБРиР, МТС банк, Московский кредитный банк.

Анализ влияния цифровой среды на деятельность банков РФ проведен с использованием индексного метода. В ходе исследования были использованы рассчитанные бальным методом показатели развития цифровых технологий, а также прибыли анализируемых банков РФ по состоянию на 01.01.2021г. Бальная оценка цифровых технологий банков, выбранных для анализа, представлена в таблице 1.

Показатель цифровизации конкретного банка рассчитывался экспертным путем по сумме баллов следующим образом:

- наличие цифровых технологий пп.1-3 – 1 балл;

- наличие цифровых технологий пп. 4-9 – 2 балла,

- наличие цифровых технологий пп. 9-14 – 3 балла.

Баллы присваиваются экспертным методом в зависимости от инновационности и сложности внедрения цифровых технологий.

При отсутствии цифровых технологий ставится 0 баллов.

Результат бальной оценки использования цифровых технологий в российских банках представлен в таблице 2.

Таблица 2

Оценка использования цифровых технологий банками РФ

Источник: составлено авторами.

Согласно данным таблицы 2, наибольший уровень цифрового развития наблюдается в Сбербанке, банке ВТБ (100%), которые используют в своей деятельности все рассмотренные ниже передовые технологии. На втором месте Тинькофф и Райффайзен банк (89,66%), на третьем – Россельхозбанк (86,21%), на четвертом – Альфа-банк (82,76%). Все анализируемые банки имеют уровень использования цифровых технологий более 50%, что подтверждает высокий уровень цифровизации банковской деятельности РФ.

Для расчета индекса прибыли необходимо каждый показатель разделить на максимальное значение ряда.

Индекс цифрового развития рассчитывался аналогично по данным таблицы 1.

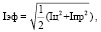

Индекс эффективности функционирования банков в цифровой среде рассчитывается по формуле (1), представленной ниже:

(1)

(1)

где Iпд – индекс цифрового развития i-ого банка;

Iкд – индекс прибыли i-ого банка.

В результате разработана и рассчитана система относительных нормированных показателей (табл. 3).

Согласно данным табл. 3, наибольшие значения индекса прибыли имеют ПАО Сбербанк (1,0), Альфа-банк (0,152). Индекс эффективности функционирования Сбербанка принимает максимальное значение, на втором месте − Тинькофф банк (0,708), третье место в рейтинге занял Ак Барс банк. Наименьшее значение индекса – в региональном банке Уралсиб (0,488) и Совкомбанке (0,341).

Для более полного анализа влияния цифровой среды на банковскую деятельность РФ целесообразно провести корреляционный анализ, результаты которого представлены в табл. 4.

В результате проведенного корреляционного анализа получены следующие зависимости: высокое влияние цифровизации на эффективность банковской деятельности (0,919), а также умеренное влияние на прибыль (0,433), высокое влияние на прибыль банка оказывает эффективность деятельности банка (0,75). Уравнение регрессии (2) имеет следующий вид:

Iэф = 0,299 Iпр+0,691 Iц. (2)

Таблица 3

Итоговые значения индексов деятельности банков РФ в условиях цифровой среды

|

Банки |

Индекс прибыли |

Индекс цифрового развития |

Индекс эффективности функционирования |

|

Сбербанк |

1,000 |

1,000 |

1,000 |

|

Тинькофф банк |

0,030 |

0,897 |

0,708 |

|

Ак Барс Банк |

0,000 |

0,793 |

0,634 |

|

Альфа-банк |

0,152 |

0,828 |

0,634 |

|

банк ВТБ |

0,060 |

1,000 |

0,595 |

|

Райффайзен банк |

0,027 |

0,897 |

0,512 |

|

МТС банк |

0,001 |

0,724 |

0,390 |

|

Россельхозбанк |

0,001 |

0,862 |

0,488 |

|

Почта банк |

0,006 |

0,690 |

0,268 |

|

банк Русский стандарт |

0,011 |

0,759 |

0,610 |

|

Росбанк |

0,015 |

0,724 |

0,536 |

|

МКБ |

0,027 |

0,690 |

0,390 |

|

ФК Открытие |

0,070 |

0,655 |

0,466 |

|

УБРиР |

0,001 |

0,483 |

0,561 |

|

Совкомбанк |

0,018 |

0,552 |

0,341 |

|

Юни-кредит банк |

0,010 |

0,552 |

0,512 |

|

банк Уралсиб |

0,009 |

0,379 |

0,488 |

Источник: составлено авторами.

Таблица 4

Корреляция значений индексов деятельности банков РФ

|

Показатели |

Iпр |

Iц |

Iэф |

|

Iпр |

1 |

||

|

Iц |

0,433548539 |

1 |

|

|

Iэф |

0,750031338 |

0,919324 |

1 |

Источник: составлено авторами.

Модель является достоверной, так как R2 = 0,997. Модель является адекватной, т.к. значение F-статистики (2559,57) > критерия Фишера (1,12E-18). Таким образом, полученные результаты подтверждают высокую значимость цифровизации в обеспечении развития банковской деятельности.

Заключение

Проведенное исследование показало влияние цифровой среды на банковскую деятельность, её конкурентоспособность и экономическую эффективность банков. Для достижения высоких конкурентных позиций коммерческим бнкам РФ необходимо проанализировать и адаптировать свою деятельность передовой опыт банков, занимающих лидирующие позиции (Сбербанк, ВТБ, Тинькофф, Альфа-банк).

Перед банковской системой РФ стоит задача в создании единого информационного пространства с использованием социальных сетей, мессенджеров, чатов на сайтах и в мобильных приложениях, что позволит сэкономить время клиентов при получении необходимой информации о продуктах, услугах и офисах банков.

Первостепенной задачей большинства крупных банков РФ является разработка передовых решений для дистанционного обслуживания клиентов, а также персонализация банковских продуктов и услуг. Одним из ключевых направлений развития цифровой инфраструктуры российских банков является повышение эффективности работы фронт-офисов, внедрение новых и развитие существующих дистанционных каналов обслуживания.

Библиографическая ссылка

Махитарова Е.С., Галяева Л.Е. АНАЛИЗ ВЛИЯНИЯ ЦИФРОВОЙ СРЕДЫ НА БАНКОВСКУЮ ДЕЯТЕЛЬНОСТЬ РОССИИ // Вестник Алтайской академии экономики и права. 2022. № 7-2. С. 261-267;URL: https://vaael.ru/ru/article/view?id=2329 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.2329