Введение

Платежеспособность компаний важна для обеспечения стабильности экономико-гражданских правоотношений. Однако на текущий момент не сложилась научная теория платежеспособности компаний, в результате чего отсутствует единый методологический подход к ее анализу.

Правильная методология оценки платежеспособности имеет значение для эффективного функционирования института банкротства. Все экономические решения, принимаемые в рамках процедур банкротства (введение и окончание реабилитационных процедур, выявление признаков фиктивного и преднамеренного банкротства, основания для оспаривания сделок в целях наращивания конкурсной массы), основаны на оценке платежеспособности. Процедуры банкротства в России функционируют неэффективно: доля реабилитационных процедур в общем объеме не превышает 3 % [1]. Сегодня институт банкротства в России эволюционирует, как и в мире в целом, в сторону усиления роли восстановления платежеспособности для спасения кризисного бизнеса. Однако эта эволюция оказалась сложной для нас, поскольку потребовала кардинального пересмотра подхода к правовому регулированию банкротства. Разработанный Правительством Российской Федерации проект федерального закона о внесении изменений в Федеральный закон о несостоятельности (банкротства) в части совершенствования реабилитационных процедур банкротства в 2020-2021 годы до настоящего времени не принят.

Ключевое направление регулирования процедур банкротства – методика финансового анализа для арбитражных управляющих [2]. Данная методика подвергается критике из-за несоответствия ее бухгалтерского подхода к анализу рыночным условиям, включая стоимостную модель [3]. Однако, по нашему мнению, бухгалтерская модель анализа и системный подход, предусмотренные этой методикой, позволяют проводить эффективную оценку платежеспособности, правда, с учетом необходимости ее актуализации с точки зрения соответствия новым правилам бухгалтерского учета. Неэффективность института банкротства в Росси в том числе обусловлена несоответствием правового содержания платежеспособности ее экономической сущности.

Цель исследования – определить сущность платежеспособности компаний на основе синтеза ее экономической и правовой природы в рамках института банкротства с обоснованием методологии ее оценки. Автор не ставит целью развитие новых подходов к оценке платежеспособности, а, наоборот, доказывает применимость бухгалтерского подхода к такой оценке на практике с учетом конфликтного характера взаимоотношений должника и кредиторов, имеющих институциональный характер.

Сформулируем исследовательские гипотезы: 1) сущность, в том числе правовая, и методология оценки платежеспособности компаний в процедурах банкротства определяется экономическими законами обращения капитала и институциональным характером взаимоотношений кредиторов и должника; 2) оценка платежеспособности компаний на основе балансовой финансово-экономической модели хозяйственной деятельности отражает ее экономическую природу и соответствует институциональным условиям.

Материалы и методы исследования

Базой исследования выступили научные отечественные и зарубежные труды по вопросам анализа платежеспособности, корпоративных финансов, антикризисного управления и теории банкротств, а также судебная российская практика и нормативные правовые акты в сфере несостоятельности.

Для достижения поставленной цели и доказательства сформулированных гипотез в статье применялись методы исследования: анализ статистических данных, экономических явлений и научных работ по вопросу оценки и сущности платежеспособности, логические методы (конъюнкция, дизъюнкция) с применением эволюционно-исторического подхода. В качестве теоретического базиса исследования использованы положения теорий нового институционализма [4] и капитала Маркса К. [5], которые позволили определить экономическую сущность платежеспособности компании с учетом институциональных условий и бухгалтерской модели анализа.

Результаты исследования и их обсуждение

По итогам проведенного исследования достигнуты следующие результаты.

1. Проведен анализ подходов к определению сущности и оценке платежеспособности компаний

Существующие подходы к оценке платежеспособности компании в основном сформировались за рубежом и являются следствием развития теста на определение несостоятельности («insolvency test») [6-8], основанных на бухгалтерском подходе (табл. 1). Большая часть зарубежных исследований сосредоточена на вопросах прогнозирования неудач, кризисов (failure, distress) бизнеса в рамках теорий корпоративных финансов [9-11].

Особенность современного этапа развития теории платежеспособности в России – сосредоточенность на методологии оценки без исследования сущности с применением множества подходов, дублирующих друг друга (табл. 2). Такое положение свидетельствует о существовании кризиса в теории платежеспособности.

Таблица 1

Основные методические подходы к оценке платежеспособности компаний

|

Параметры сравнения / подход |

Балансовый тест (оценка имеющихся в распоряжении на момент составления баланса активов и обязательств) |

Тест на достаточность капитала (оценка достаточности собственных средств для оплаты операционных и капитальных расходов и обязательств по выплате долга) |

Тесты на основе денежных потоков (определение прогнозной величины денежных средств, необходимых для исполнения обязательств, срок исполнения которых наступил) |

Тест на основе балансовой оценки и прогнозируемых денежных потоков |

|

Временной аспект |

Ретроспектива |

Ретроспектива |

Ретроспектива / перспектива |

Ретроспектива/перспектива |

|

Формы платежеспособности |

Текущая |

Текущая / прогнозная |

Прогнозная |

|

|

Целесообразность применения в процедурах банкротства |

+ |

- |

-/+ |

+ |

Таблица 2

Отечественные научные направления, в рамках которых развивается методология оценки платежеспособности компаний

|

Параметр сравнения / научное направление |

Теория финансового анализа |

Финансовая диагностика несостоятельности |

Финансовый анализ в процедурах банкротства |

Правовое (судебное) |

|

Представители |

Шеремет А.Д., Негашев Е.В. [12], Ефимова О.В. [13], Селезнева Н.Н., Ионова А.Ф. [14] |

Львова Н.А. [15], Ендовицкий Д.А., Щербаков М.В. [16], Дягель О.Ю. [17] |

Кован С.Е. [18], Ряховский Д.И., Акулова Н.Г. [19], Бобылева А.З. [3, 20], Алферов В.Н. [21] |

Гончаров А.И., Барулин С.В., Терентьев М.В. [22], Кораев К.Б. [23], Карелина С.А. [24] |

|

Сущность подхода |

Коэффициентный анализ на основе коэффициентов ликвидности, включая применение коэффициентов с использованием денежных потоков |

Коэффициентный анализ на основе коэффициентов ликвидности, а также коэффициентов соотношения операционных доходов и обязательств с учетом практики правового регулирования финансового анализа в процедурах банкротства |

||

В экономической науке сложился нормативный подход к определению сущности платежеспособности, который рассматривает экономические явления через призму законодательства [20]. Как следствие, содержание понятия и методологии оценки платежеспособности компаний привязывается к действующему законодательству. Объективное существование экономической платежеспособности не может зависеть от субъективных условий правового банкротства. Методология анализа платежеспособности должна базироваться на общих универсальных принципах независимо от существующего регулирования.

2. Определены экономико-правовая и институциональная сущность платежеспособности компаний

Эволюционно-исторический анализ феномена платежеспособности компаний показывает ее давнюю историю, связанную с возникновением денег, долга [25] и института банкротства. Развитие последнего привело к необходимости формирования единого универсального подхода к оценке платежеспособности.

Новая институциональная экономическая теория [4] объясняют причину конфликтного характера взаимоотношений кредиторов и должника и необходимость институционализации методологии оценки платежеспособности [27]. С позиции данной теории долговые отношения, лежащие в основе платежеспособности компании, представляют собой специальную форму неполного имплицитного контракта, порождающую особую форму условного распределения прав контроля, передаваемых только в случаях, когда должник не в состоянии или не желает исполнять обязательства по долгу, что влияет на распределение дохода должника между его собственниками и кредиторами. Данные контрактные отношения по своему характеру являются агентскими.

Основные причины проблем агентских отношений между должником и кредиторами обусловлены асимметрией информации, порождающей проблемы неблагоприятного отбора и морального риска, и оппортунистическое поведение должника. Следовательно, для исключения проблем контрактных отношений необходимо применять механизмы, способствующие устранению асимметрии информации.

Конфликтная природа отношений должника и кредиторов не предполагает свободного использования методов анализа платежеспособности, поскольку обеспечить объективность, доказуемость и обоснованность результатов анализа в условиях конфликта невозможно. В целях снижения трансакционных издержек анализ платежеспособности должен быть институционализирован и основан на общепринятых всеми стандартами и методами.

Несмотря на несовершенство информации из данных бухгалтерского учета, она выступает единственным официальным доступным источником сведений о деятельности должника для его кредиторов. При этом порядок формирования этих данных жестко регулируется. Оценочная деятельность стандартизирована, но стандарты дают возможность в большинстве случаев опираться на субъективные суждения оценщика. В качестве доказательства можно привести норму статьи 12 Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации», допускающей возможность непризнания итоговой величины рыночной или иной стоимости объекта оценки, указанной в отчете оценщика, достоверной в судебном порядке. На практике суды вынуждены пересматривать рыночную стоимость имущества должника для реализации на торгах из-за разногласий между стоимостью, определенной оценщиком по заказу арбитражного управляющего, и стоимостью, определенной по заказу конкурсного кредитора [28].

3. Определено экономическое содержание платежеспособности компании на основе теории капитала Маркса К.Ф.

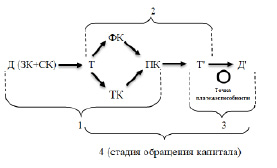

Генезис экономической природы платежеспособности обусловлен оборотом капитала, представляя собой одну из стадий движения капитала в части извлечения авансированного привлеченного заемного капитала [23, 29].

В ходе своего движения капитал претерпевает три стадии трансформации: денежную, производительную, товарную (рис. 1). Денежный капитал первой стадии, источником которого выступают собственные и заемные средства, направляется на приобретение активов (ФК – физический капитал) и оплату труда (ТК – трудовой капитал), в результате чего он трансформируется в производительную форму (ПК – производительный капитал). На второй стадии производительный капитал приобретает товарную форму (Т’). На третьей стадии произведенный товар реализуется и товарный капитал трансформируется снова в денежную форму (Д’).

Рис. 1. Цикл движения денежного капитала:Д – денежный капитал, ЗК – заемный капитал, СК – собственный капитал, Т – товар, ФК – физический капитал, ТК – трудовой капитал, ПК – производственный капитал (средства производства и предметы труда) Источник: составлено автором

В целях исследования сущности платежеспособности выделена дополнительная стадия движения капитала – стадия обращения капитала (авансирования его денежной формы), которая занимает часть первой стадии, а также вторую и третью стадии. Для обеспечения платежеспособности важна точка платежеспособности, когда товарная форма капитала трансформируется снова в денежную – извлекается из оборота авансированный капитал. При этом на последней стадии должен произойти прирост величины денежного капитала (Д’ > Д), что позволяет заработать прибыль и вернуть привлеченный капитал, только в этом случае возможно поддержание платежеспособности.

Рассмотрение платежеспособности с точки зрения экономики позволяет утверждать, что источником средств для исполнения обязательств выступает стоимость авансируемой часть имущества и поступающие доходы, что, по сути, отражает существующая методология оценки платежеспособности на основе коэффициентов ликвидности и степени платежеспособности, измеряемой через выручку, в рамках бухгалтерской модели анализа [29].

4. Определена правовая природа платежеспособности компании

Юридическое содержание платежеспособности компании связано с ее способностью исполнять обязательства перед кредиторами. Установленное статьей 2 [30] определение неплатежеспособности не отвечает признакам экономической природы платежеспособности: 1) не определен состав денежных средств, установление недостатка которых осуществляется для признания неплатежеспособности; 2) трудно определить критерии недостаточности денежных средств.

Верховным Судом Российской Федерации в 2017 году введено в оборот понятие «объективное банкротство», определяемое как неспособность должника в полном объеме удовлетворить требования кредиторов из-за превышения совокупного размера обязательств над реальной стоимостью его активов [31]. Это определение представляет собой модифицированный признак банкротства – критерий неоплатности, в рамках которого учитывается реальная, а не балансовая стоимость активов должника.

Некоторые ученые пытаются обосновать диагностический инструментарий определения признаков объективного банкротства под данное понятие [20]. Однако доводы о несостоятельности бухгалтерского нерыночного подхода к анализу платежеспособности для установления объективного банкротства не могут быть полностью поддержаны по нескольким причинам: 1) высокие трансакционные издержки по определению рыночной стоимости активов не всегда целесообразны на этапе проведения диагностики; 2) с учетом институционального характера взаимоотношений кредиторов и должника стандарты оценочной деятельности в отличие от правил бухгалтерского учета еще не могут обеспечить высокую степень объективности.

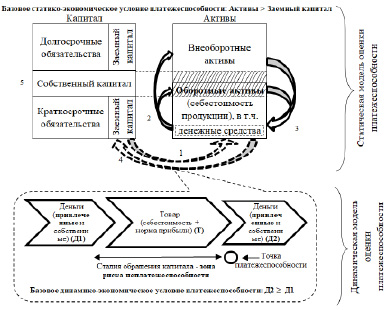

Рис. 2. Статическая и динамическая модели оценки платежеспособности юридических лиц и индивидуальных предпринимателей Источник: составлено автором

5. Обоснована методология оценки платежеспособности компаний на основе финансово-экономической бухгалтерской модели с учетом институциональных аспектов

По нашему мнению, логика методического подхода к оценке платежеспособности полностью базируется на финансово-экономической модели компании, основанной на бухгалтерском балансе (рис. 2), отражающей форму и содержание обращающегося капитала. Ключевая особенность такой модели – отражение всех стадий движения привлеченного капитала (экономическое содержание платежеспособности).

Данная модель объясняет логику оценки платежеспособности (рис. 2). Привлечение заемных средств осуществляется в форме денежных средств, поэтому одновременно отражается в балансе актив в форме денежных средств (то, что существует), с другой стороны – заемный капитал (стрелка № 1). Далее денежные средства переходят в различные товарные формы (приобретается сырье, недвижимость и т.д.) (стрелка № 2), также указанные активы могут трансформироваться в денежные средства (реализация произведенной продукции и поступление денежных средств от покупателей) (стрелка № 3). При этом возврат денежных средств должен происходить в большем объеме, чем было привлечено от кредиторов: учитывается норма прибыли. После возврата денежных средств идет расчет с кредиторами – происходит сокращение величины денежных средств и заемного капитала (стрелка № 4). Эта же логика работает и в отношении кредиторской задолженности.

Таким образом, капитал проходит все стадии обращения – соблюдается условие платежеспособности: происходит извлечение капитала из оборота. На рисунке 3 окончание такой стадии названо точкой платежеспособности, поскольку от успешности прохождения капиталом стадии обращения зависит платежеспособность. Успешность заключается в первую очередь в способности трансформироваться товарной формы капитала снова в денежную, а во вторую очередь – должен быть обеспечен прирост капитала на стадии Д2 по сравнению со стадией Д1 (за счет возврата ранее вложенного капитала с учетом нормы прибыли). На практике это означает, что объем денежных средств компании должен превышать размер заемных средств, срок исполнения по которым наступил.

Балансовое равенство активов и пассивов с точки зрения оценки платежеспособности показывает, что для ее обеспечения необходимо превышение активов (не только денежных средств, поскольку они претерпевают различные формы в ходе экономического движения капитала) над заемным капиталом. Так мы получили статическое экономическое условие обеспечения платежеспособности: активы должны превышать заемный капитал. С другой стороны, с учетом динамики движения капитала возникает второе динамическое экономическое условие платежеспособности: объем денежных средств на стадии окончания обращения капитала должен быть не меньше объема денежных средств на начальной стадии обращения. На языке компании это означает поступление выручки, при этом поддерживается прибыльность деятельности. Следовательно, рассматриваемая модель компании позволяет определить основные источники средств для исполнения обязательств: соответствующие активы и доходы от операционной деятельности.

Последнее утверждение очень важно для методологии оценки платежеспособности, поскольку оно определяет порядок принятия решения о констатации факта платежеспособности: необходимо учитывать оба источника платежных средств одновременно, нельзя принимать решение, основываясь только на одной группе источников платежных средств, как это обычно делается на основе анализа только коэффициентов ликвидности.

Выводы

В ходе исследования доказаны сформулированные гипотезы. Установлено, что экономическая сущность платежеспособности компаний является первичной по отношению к правовой и определяется законами обращения капитала, при этом методология оценки платежеспособности в рамках процедур банкротства связана с институциональным характером взаимоотношений должника и кредитора. Кроме того, экономическая природа платежеспособности позволила доказать применимость и объективность бухгалтерской модели ее анализа с учетом институциональных факторов. Жесткая регламентация правил составления бухгалтерской отчетности снижает риски неопределенности в отношении произвольной трактовки соответствующих показателей и формирует условия для доверия со стороны субъектов экономики.

Полученные результаты вносят вклад в развитие теории платежеспособности, обладают особой актуальностью в условиях реформирования института банкротства в России и позволяют опровергнуть критику существующего подхода к анализу платежеспособности в рамках процедур банкротства.

Библиографическая ссылка

Кочетков Е.П. ПЛАТЕЖЕСПОСОБНОСТЬ КОМПАНИИ В РАМКАХ ПРОЦЕДУР БАНКРОТСТВА: ДОКАЗАТЕЛЬСТВО ПРИМЕНИМОСТИ БУХГАЛТЕРСКОЙ МОДЕЛИ АНАЛИЗА НА ОСНОВЕ СИНТЕЗА ТЕОРИЙ НОВОЙ ИНСТИТУЦИОНАЛЬНОЙ ЭКОНОМИКИ И КАПИТАЛА // Вестник Алтайской академии экономики и права. 2022. № 7-1. С. 96-103;URL: https://vaael.ru/ru/article/view?id=2305 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.2305