Введение

Бухгалтерская (финансовая) отчетность является одним из основных источников информации о хозяйственно-экономической деятельности организации. Информация, представленная в бухгалтерской (финансовой) отчетности, используется как внутренними, так и внешними пользователями для принятия тех или иных экономико-управленческих решений. Так как любое решение в отношении деятельности организации должно быть обосновано теми или иными оценками, то информация, представленная в отчетности, в первую очередь должна быть достоверна. Нарушение требования достоверности отчетности может быть вызвано как путем намеренного искажения данных, так и в следствие непреднамеренных ошибок, допущенных сотрудниками при оформлении хозяйственных операций и последующего составления отчетности. Непреднамеренное искажения данных может возникнуть как вследствие человеческого фактора (недостаточность опыта работы, эффект «замыленного глаза» при работе с документами, недостаточность знаний и прочее). Намеренному же искажению данных посвящены и законодательные акты, в том числе административная и уголовная ответственность. Согласно МСА 240 «Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности», под недобросовестными действиями, согласно данному стандарту, понимаются умышленные действия одного или нескольких лиц из числа руководства, лиц, отвечающих за корпоративное управление, сотрудников или третьих лиц, совершенные при помощи обмана для получения неправомерных или незаконных преимуществ [1]. В современном экономическом пространстве на проверку достоверности финансовой отчетности направлено многочисленные нормативно-правовые акты, которые, в большей степени направлены на проведение аудиторских проверок, а также внутренние положения организаций, которые выражаются в потребности в разработке эффективных методик контроля за ведением бухгалтерского учета и составлением финансовой отчетности.

Целью данной статьи является определение базовой последовательность действий при проверке достоверности данных финансовой отчетности ответственными сотрудниками на основании выявления порядка формирования учетных записей хозяйственно-экономической деятельности организации.

Объектом исследования является механизм ведения бухгалтерского учета организаций.

Предметом исследования выступает совокупность участков ведения бухгалтерского учета, по данным которых формируется бухгалтерская (финансовая) отчетность.

Материалы и методы исследования

В рамках написания данной статьи были изучены материалы в отношении теоретических аспектов фальсификации отчетности, а также основ ведения бухгалтерского учета в организации. Разработке методики контрольных процедур для предотвращения фальсификации отчетности посвящена диссертация Брюханова М.Ю. «Фальсификация финансовой отчетности: возможности обнаружения и предотвращения». Разработанная методика является основной для проведенного исследования. В процессе написания статьи использовались такие методы исследования, как анализ материалов, послуживших теоретической базой исследования, а также обобщение полученных результатов.

Результаты исследования и их обсуждение

Итак, как было отмечено выше, данные бухгалтерской (финансовой) отчетности могут подвергаться некоторым изменениям. По мнению большинства специалистов, наиболее частыми объектами фальсификации отчетности становятся показатели активов и обязательств, выручки и себестоимости и, как следствие, финансового результата. При этом, не стоит считать, что каждое искажение данных было вызвано именно умышленным искажением; не нужно забывать про такое явление как человеческий фактор, который, к сожалению, присущ любому виду деятельности.

Последовательность действий по выявлению ошибок. Определение процедур по выявлению ошибок/преднамеренных искажений зависит от вида деятельности организации, от ее организационной структуры, модели ведения бухгалтерского учета и ряда других факторов.

Так как в средних и крупных организациях бухгалтерия, как правило, делится на участки, повышения надежности контрольных процедур можно достичь за счет установления контрольных процедур на стадии подготовки каждого блока финансовой отчетности, что позволит выявить факты ошибок или же фальсификации на стадии подготовки отчетности, до момента ее передачи пользователям или аудиторам.

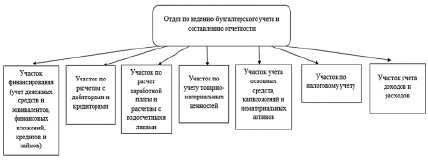

Структура отдела по ведению бухгалтерского учета

Для целей разработки методики возьмем организацию, бухгалтерия которой состоит из трех основных блоков:

- бухгалтер на участке, ответственный за учет операций в рамках своего блока;

- бухгалтер, ответственный за участок и, соответственно, за формирование отчетных показателей в рамках своей ответственности;

- главный бухгалтер, ответственный за формирование финансовой отчетности в целом [2].

Исходя из установленных законом форм отчетности и плана счетов бухгалтерского учета бухгалтерский учет в организации (если принять во внимание то, что организация является достаточно крупной, владеет объектами основных средств, привлекает внешние источники финансирования), бухгалтерский отдел можно разделить на следующие сегменты (рисунок).

Операции в учетной системе отражаются на основании первичных документов, которые должны быть оформлены должным образом. Первичные документы в виде оригиналов/сканов хранятся в бухгалтерии. Для контроля за предоставлением первичных документов стоит формировать реестр первичных документов с указанием даты операции, контрагента, даты предоставления документов и их передачи ответственному сотруднику бухгалтерии.

Для избежания ошибок в финансовой отчетности за период необходимо корректное отражение хозяйственных операций в течение всего отчетного периода. Контроль за правильным отражением должен осуществляться как ответственными сотрудниками на отдельных участках, так и главным бухгалтером непосредственно пред закрытием периода и формированием отчетности.

На каждом участке бухгалтерского учета перечень контрольных процедур будет разниться в зависимости от специфики отражаемых хозяйственных операций, но общий порядок действий, в целом, будет общим.

Рассмотрим процесс проверки правильности формирования данных об операциях учета денежных средств и их эквивалентов.

Для контроля отражения данных на ежемесячной основе стоит проводить следующие процедуры:

- сверка оборотов и остатков, отраженных в оборотно-сальдовых ведомостях по счетам учета денежных средств и их эквивалентов (счет 50, 51, 52, 55, 57) с данными банковских выписок и данными кассовой книги;

- сверка оборотов по счетам учета денежных средств в корреспонденции со счетами учета дебиторской и кредиторской задолженности, расчетов с бюджетом с контрагентами, подтверждающими документами (данная процедура относится и к контролю расчетов с дебиторами и кредиторами, бюджетом и персоналом) [2].

На более объемных участках весь процесс контроля можно поделить на несколько уровней.

Контроль первого уровня включает в себя сверку данных, отраженных в учетной системе, с данными первичных документов. На данном этапе можно убедиться в том, что операции отражены полностью и в корректном периоде; отраженные данные соответствуют данным первичных документов и данным смежных счетов.

Например, при проверке отражения операций по учету полученных и выданных кредитов и займов стоит обращать внимание на правильность отражения данных по привлеченным (выданным) кредитам:

- операции отражены в верном периоде;

- проценты, начисленные по полученным кредитам и займам, верно классифицированы и отражены на соответствующих счетах (например, если кредит был получен под строительство объектов основных средств;

- корректно распределена краткосрочная и долгосрочная часть кредитов и займов как полученных, так и выданных (краткосрочные и долгосрочные финансовые вложения).

После проверки данных и исправления выявленных несоответствий наступает второй этап проверки, который заключается в анализе операций на нехарактерность, а также проверке отражения валютных операций (правильность применения курсов валют).

Отдельное внимание стоит уделить финансовым вложениям в виде выданных займов. Если в отчетном периоде были выданы беспроцентные займы, необходимо убедиться в том, что они отражены в составе дебиторской задолженности, а не в финансовых вложениях; так как, согласно ПБУ 19/02 «Учет финансовых вложений», для признания актива как финансового вложения необходимо одновременное соблюдение трех условий, одним из которых является способность активов приносить организации доход в будущем в виде процентов, дивидендов, прироста стоимости актива. Беспроцентный заем выполнение данного условия не предполагает, соответственно данный вид актива отражается в составе дебиторской задолженности [3].

Другим требованием признания актива в качестве финансового вложения является «способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости)» [3]. В связи с этим возникает обязанность проверки финансовых вложений на обесценение.

Нередко можно столкнуться с ситуацией, когда на балансе организации числятся финансовые вложения (доли в уставном капитале, ценные бумаги), приобретенные в достаточно давний период. При этом данные финансовые вложения отражены по стоимости приобретения, хотя по состоянию на сегодняшний день (дату, приближенную к составлению отчетности) стоимость этих активов может за давностью приобретения несколько измениться. Примером ситуации, в которой финансовое вложение подвергается обесценению, может служить наличие у организации-эмитента ценных бумаг, имеющихся в собственности у организации, признаков банкротства либо объявление такой организации банкротом.

Согласно ПБУ 19/02 организации должны осуществлять проверку на обесценение финансовых вложений не реже одного раза в год по состоянию на 31 декабря. Если в результате проверки становится известно об устойчивом снижении стоимости рассматриваемого актива, организация должна образовать резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и их расчетной стоимостью [3].

Проверка отражения данных по учету основных средств предполагает осуществление следующих ежемесячных контрольных процедур:

- формирование форм отчетности и их сверка с данными бухгалтерских регистров: остатки по счетам учета основных средств, вложений во внеоборотные активы, и нематериальных активов, а также счетами учета прочих доходов и расходов;

- сверка данных отчетности с данными бухгалтерских регистров по учету амортизации внеобортных активов и данных учета на корреспондирующих счетах;

- сверка данных учета по поступлению и выбытию внеоборотных активов с данными первичных документов;

- проведение инвентаризации, внесение данных результатов инвентаризации в учетную систему;

- данные о переоценке основных средств отражены в учете и отчетности корректно [2].

Данные процедуры позволяют исключить такие ошибки/умышленные искажения, как:

- неотражение/отражение в некорректном периоде операций по поступлению/выбытию/перемещению внеоборотных активов;

- несоответствие данных по учету внеоборотных активов данным первичных доку-ментов/проведение несанкционированных операций;

- неверная классификация/реклассификация объектов внеоборотных активов;

- некорректное начисление амортизации по объектам внеоборотных активов (в том числе некорректное ее списание на расходы организации) и последующее некорректное отражение данных по внеоборотным активам в формах бухгалтерской отчетности.

По результатам проведения контрольных процедур может возникнуть необходимость в корректировке данных. После проведения корректировочных процедур начинается второй этап проверки, который предполагает вторичный контроль отражения данных. После подтверждения правильности отраженных данных, начинается аналитический этап.

Данный этап заключается в проверке операций на наличие нехарактерных транзакций, проверке обоснованности операций по выбытию внеоборотных активов. В рамках контроля второго уровня проверяется разумность и правильность отражения данных о переоценке имущества. С 1 января 2022 года на смену ПБУ 6/01 «Учет основных средств» пришел ФСБУ 6/2020 «Основные средства». Данный стандарт вносит ряд изменений в порядок учета объектов основных средств. Так, изменения коснулись стоимостной оценки признания актива как основного средства (согласно ПБУ, актив признавался основным средством, если его стоимость составляла 40 тысяч рублей и выше; то ФСБУ делает упор не на стоимость объекта, а на срок его использования в производственных целях – срок использования должен превышать 12 месяцев; а стоимостную оценку организация вправе установить сама, прописав это в своей Учетной политике). Также изменился порядок начисления амортизации (теперь при расчете базы для расчета амортизационных отчислений используется разница между балансовой и ликвидационной стоимостью объекта; ликвидационная стоимость требует постоянного пересмотра) [4].

В дополнение к ФСБУ 6/2020 «Основные средства» стоит рассмотреть ФСБУ 26/2020 «Капитальные вложения», применение которого также обязательно с 1 января 2022 года. До введения ФСБУ 26/2020 учет капитальных вложений регулировался ПБУ 6/01 «Учет основных средств», но после пересмотра данного стандарта, регулирование чета капитальных вложений вынесено в отдельный ФСБУ. Данный стандарт понимает под капитальными вложениями затраты организации на приобретение, создание, улучшение и восстановление объектов основных средств (строительство объектов основных средств; приобретение имущества, которое планируется использовать как объект основных средств и так далее). При этом положения ФСБУ 26/2020 не распространяются на работы и услуги по созданию, улучшению, восстановлению основных средств для других лиц, а также на затраты на приобретение и создание активов, предназначенных для. Например, к затратам на строительство дома, который предполагается потом продать, стандарт не применяется [4].

Новшества стандарта затрагивают оценку капитальных вложений при рассрочке – по новому стандарту оценка капвложений осуществляется как сумма, которую надо было бы уплатить при отсутствии рассрочки, а разница доначисляется по правилам учета процентов по займам (по прежним правилам в стоимость капитальных вложений включается номинальная сумма обязательств). При поступлении капитальных вложений в безденежной или безвозмездной форме стандарт рекомендует учитывать такие операции по справедливой стоимости (цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки) [4].

Это далеко не все новшества ФСБУ 6/2020 «Основные средства» ФСБУ 26/2020 «Капитальные вложения», поэтому, в первую очередь, в начале отчетного года главный бухгалтер должен изучить изменения законодательства в области бухгалтерского учета, при необходимости пересмотреть Учетную политику и внести изменения. Ответственные сотрудники на участках также должны быть проинформированы и подготовлены к пересмотру ведения учета хозяйственных операций в рамках своего участка в соответствии с требованиями законодательства. Помимо Учетной политики нужно внести изменения в настройки учетной системы для правильного формирования регистров бухгалтерского учета и последующего формирования форм бухгалтерской отчетности.

В целом, порядок осуществления контрольных процедур на каждом участке бухгалтерского учета схожа. Основой правильного оформления хозяйственных операций является их соответствия нормативным требованиям в области бухгалтерского учета.

Документооборот и учетная политика. Помимо этого, важной характеристикой качества ведения бухгалтерского учета является документооборот и хранение документов. На сегодняшний день разработанные системы ведения бухгалтерского учета (одной из самых популярных является система 1С и ее конфигурации) позволяют хранить документы непосредственно в системе (к каждой хозяйственно операции можно подкрепить пакет первичных документов; к каждому контрагенту – все договоры, заключенные с ним, и так далее). Это очень удобно с позиции человека, напрямую не связанного с проведением хозяйственных операций: главного бухгалтера, который осуществляет контроль за ведением учета на каждом отдельном участке; аудитора, как внутреннего, так и внешнего – доступность первичных документов в системе 1С значительно упрощает ход проверки, за счет сокращения запросов на первичную документацию и, соответственно, упрощает работу самого бухгалтера, так как ему не нужно искать требуемые документы.

Для организации, имеющей большое количество объектов учета, в целях снижения нагрузки на бухгалтера целесообразно разделить учет на участки и закрепить обязанности по отдельному участку за конкретным бухгалтером. Ответственность за ведение бухгалтерского учета в целом возлагается на главного бухгалтера. Каждый бухгалтер на участке ответственен за правильность отражения хозяйственных операций на своем участке. Несмотря на определенные особенности учета отдельных хозяйственных операций, методика проверки корректности отражения данных на каждом участке схожа: своевременное и разумное следование требованиям нормативно-правовых актов в области бухгалтерского учета и систематическая проверка правильности отражения данных.

Качественный бухгалтерский учет основан на грамотно выстроенной учетной политике. Итак, механизм проверки качества составленной отчетности достаточно прост, но требует от сотрудников внимательности и точного следования действующим стандартам бухгалтерского учета:

1. Главный бухгалтер организации каждый год должен актуализировать действующую учетную политику в соответствии с нововведениями законодательства в области бухгалтерского учета, если такие имели место быть.

2. Ознакомить сотрудников бухгалтерии с нововведениями, а также на регулярной основе повышать квалификацию сотрудников путем посещения профессиональных семинаров, тренингов, как внутренних, так и внешних.

3. На протяжении всего периода отражения хозяйственных операций ответственный за свой участок сотрудник должен осуществлять первичный контроль за отражением данных:

- сверка оборотов и остатков, отраженных в оборотно-сальдовых ведомостях по конкретному участку бухгалтерского учета, с данными контрагентов, банков, фискальных государственных органов (в зависимости от участка бухгалтерского учета);

- сверка данных по отраженным операциям по одному участку с данными, отраженными на смежных участках;

- сверка данных, введенных в учетную систему, с данными первичных документов, в том числе проверка корректности периода отражения операций;

- проверка правильности начисления амортизации, процентов по кредитам и займам, расчета налогов и сборов (на тех участках учета, где это применимо);

- внесение необходимых корректировок.

4. Этап вторичного контроля в большей степени направлен на аналитические процедуры и проводится либо ведущим бухгалтером на участке, либо главным бухгалтером:

- проверка соответствия методики учета хозяйственных операций требованиям нормативно-правовых актов в сфере бухгалтерского учета;

- выявление нестандартных операций;

- обоснованность резких скачков данных по сравнению с предыдущими периодами.

5. По результатам проверки и, при необходимости, корректировки данных формируется отчетности с необходимыми пояснениями и расшифровками, а также разрабатываются рекомендации по ведению учета (при наличии областей, в которых следует усилить контроль или ввести дополнительные контрольные процедуры, основанные на потребностях организации).

Заключение

Бухгалтерская (финансовая) отчетность представляет собой обобщение результатов финансово-хозяйственной деятельности компании за определенный временной промежуток. Качество результата – отчетности – зависит от качества ведения учета в организации. В свою очередь, качество ведения учета основывается на ряде факторов, среди которых квалификация сотрудников, обеспечивающих формирование учетных записей; система документооборота, установленная в организации; своевременность реагирования ответственных сотрудников на изменения требований норм законодательства. Из чего следует вывод о том, что ответственность за достоверность финансовой информации возлагается на большое количество сотрудников (при обширном отделе по ведению бухгалтерского учета) и зависит не только от правильности вносимой информации, но и соответствия методологии учета в компании нормам законодательства, которые периодически подвергаются пересмотру ответственными органами.

Библиографическая ссылка

Бубновская Т.В., Романова Д.С. ОСНОВНЫЕ КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ, ОСУЩЕСТВЛЯЕМЫЕ ОТВЕТСТВЕННЫМИ ЛИЦАМИ, ДЛЯ МИНИМАЗАЦИИ ОШИБОК В ВЕДЕНИИ БУХГАЛТЕРСКОГО УЧЕТА // Вестник Алтайской академии экономики и права. 2022. № 6-2. С. 211-217;URL: https://vaael.ru/ru/article/view?id=2267 (дата обращения: 25.07.2026).

DOI: https://doi.org/10.17513/vaael.2267