Введение

Анализ имеющихся взглядов на экономический механизм имеет высокую степень терминологической неопределенности, что не способствует сформированию устойчивого понятийно – категориального аппарата и приводит к неясности при формировании функциональной характеристики лизинга. Большинство авторов [11, 18, 27] сближают термин «механизм» и «процесс», что в техническом плане, на наш взгляд, не корректно по причине ресурсной составляющей механизма. Данное несовершенство приводит к трудностям в рамках построения экономических и математических моделей экономических явлений, а так же в формировании логических умозаключений в рамках научных исследований и точных расчетов. Таким образом, в экономической науке сформировалась двоякое понимание экономического механизма: как процесс и как его ресурсы. Наша задача состоит в упорядочивании данных понятий и выработки научных дефиниций: лизинговая система, лизинговый механизм и лизинговый процесс, что позволит устранить существующую терминологическую неопределенность данных экономических категорий в науке.

Цель исследования – провести анализ функциональных и структурных связей системы лизинга обосновав грани их взаимодействия.

Результаты исследования и их обсуждение

Функционально-структурный анализ системы лизинга целесообразно провести с позиции организационных связей и анализа денежных и материальных потоков между субъектами системы лизинга. В зависимости от вида лизинговой сделки меняется и число ее участников (от двух до пяти). В научной и специальной литературе [4, 6, 9, 13] уделено много внимания классификации лизинговых сделок. Современная лизинговая сделка в отечественной практике представляет собой классическую многостороннюю сделку. К участникам системы лизинга относятся следующие стороны:

− Лизингополучатель.

− Лизинговая компания.

− Производитель (продавец) объекта лизинга.

− Кредитное учреждение (банк).

− Страховая компания.

− Государственные фискальные органы.

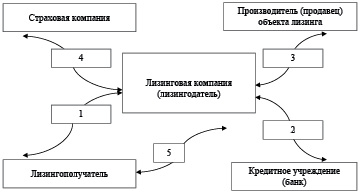

Структурно – функциональный анализ системы лизинга. Функциональные связи участников системы лизинга (рисунок 1) характеризуют организационные и документальные отношения между субъектами лизинговой сделки, возникающие в рамках ее реализации:

На рисунке 1:

1 – подача заявки потенциальным лизингополучателем в лизинговую компанию на приобретение определенного им объекта внеоборотного имущества в лизинг. Оценка кредитоспособности заемщика.

2 – заключение кредитного договора между лизинговой компанией и кредитным учреждением на финансирование приобретения объекта лизинга (в случае нехватки собственных средств лизинговой компании).

Рис. 1. Функциональные связи участников системы лизинга

3 – заключение договора поставки между лизинговой компанией и производителем (продавцом) объекта лизинга. Акт приемки – передачи объекта основных фондов. Договор на обслуживание (если требуется).

4 – заключение договора добровольного или обязательного страхования объекта лизинга (если требуется).

5 – заключение договора лизинга между лизингополучателем и лизинговой компанией. Составление акта приемки – передачи объекта.

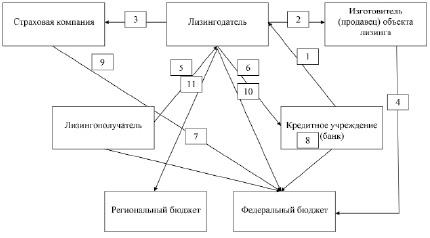

Денежные потоки, образующиеся в ходе реализации лизинговой сделки (рисунок 2) зависят от вида лизинговой сделки и числа ее участников. В работах специалистов в области лизинга [2, 5, 6, 9, 13, 21] представлены различные схемы движения денежных потоков в ходе реализации лизинговой сделки, однако нами дополнены денежными потоками, связанными с уплатой налогов, налогооблагаемая база которых образуется в результате реализации лизинговой сделки.

1 – кредитное учреждение финансирует лизингополучателя на приобретение объекта лизинга. Данная операция проводится либо под конкретную лизинговую сделку, либо в рамках общего финансирования деятельности и пополнения оборотных средств.

2 – лизингодатель переводит денежные средства на счет производителя (продавца) объекта лизинга.

3 – лизинговая компания страхует объект лизинга либо саму лизинговую сделку.

4 – производитель (продавец) производит отчисления налога на прибыль и НДС от реализованного объекта лизинга.

5 – лизингополучатель осуществляет периодические платежи (включая НДС) лизинговой компании за пользование объектом лизинга на условиях договора.

6 – лизинговая компания осуществляет периодические платежи кредитному учреждению.

7 – лизингополучатель осуществляет уплату в федеральный бюджет НДС и налога на прибыль.

8 – кредитное учреждение уплачивает налог на прибыль в федеральный бюджет.

9, 10 – страховая компания и лизингодатель уплачивает федеральные налоги (налог на прибыль и НДС) в федеральный бюджет.

11 – залогодержатель (лизинговая компания) уплачивает региональный налог (налог на имущество организаций) в бюджет региона.

Исходя из организационных и функциональных связей формируется и лизинговый платеж, взимаемый с лизингополучателя лизинговой компанией.

Рис. 2. Денежные потоки системы лизинга

Лизинговый платеж (ЛП) в общем виде можно представить как сумму следующих элементов [3, 17, 18]:

ЛП = (1 + ННДС)(А + %К + МЛК + СП + ДУ), (1)

где А – амортизация объекта лизинга;

МЛК – маржа лизинговой компании;

%К – проценты за пользование кредитными ресурсами;

СП – страховые платежи;

ДУ – дополнительные услуги, оказываемые лизингодателем;

НДС – налог на добавленную стоимость.

Лизинговый платеж включает в себя элементы формирующие экономический эффект все участников системы лизинга: амортизация формируется из цены производителя (продавца) объекта лизинга; проценты по кредиту образуют доход кредитующей стороны; маржа лизинговой компании и дополнительные услуги формируют доход лизингодателя; страховые платежи, включенные в состав лизингового платежа образуют доход страховой компании.

Множество элементов системы лизинга и многообразие связей между ними становятся причиной оказания влияния большого числа факторов на ее эффективность [1, 4, 6 9-13, 15, 19, 24]. На генерацию ее экономической эффективности оказывает влияние масса факторов: законодательные (гражданское, таможенное, налоговое право); экономические (доступность кредитных ресурсов, тип монетарной политики ЦБ, уровень инфляции); политические (политическая стабильность, наличие или отсутствие экономических санкций); общественные (уровень и качество жизни, уровень образования населения, отношение населения к проекту); научно-технические (уровень развития фундаментальных и прикладных наук, уровень производительности труда, развитие информационных систем); культурные (уровень грамотности, история, культурные традиции и религия). При оценке эффективности системы лизинга под воздействием факторов внутренней и внешней среды образуются методологические проблемы, которые будут рассмотрены в следующем параграфе исследования.

Выводы

Анализ множества литературных и научных источников выявил, что в экономической науке имеет место неверное толкование термина «лизинговый механизм» как лизингового процесса. Автором вводится в научный оборот понятие «лизинговый механизм», определяющее его как ресурсный элемент в составе предложенного понятия «лизингового процесса» и способы их соединения. В результате лизинговый механизм терминологически определен как неразрывный составной элемент в структуре лизингового процесса. Устранение терминологической и понятийной неопределенности лизингового механизма позволит более адекватно исследовать существующие экономические явления и их взаимодействие. Рассмотрено и введено понятие «система лизинга», в рамках которого исследованы ее элементы и организационно – финансовые связи, выражающиеся в формировании лизингового платежа.

Библиографическая ссылка

Рябчук П.Г., Уварин А.В. СТРУКТУРНАЯ И ФУНКЦИОНАЛЬНАЯ ХАРАКТЕРИСТИКА СОВРЕМЕННОЙ СИСТЕМЫ ЛИЗИНГА // Вестник Алтайской академии экономики и права. 2022. № 5-3. С. 437-441;URL: https://vaael.ru/ru/article/view?id=2230 (дата обращения: 11.08.2026).

DOI: https://doi.org/10.17513/vaael.2230