Введение

Заемный капитал является важной составляющей в системе источников формирования имущества предприятия, поскольку в условиях ограниченности или дефицита собственных средств, привлечение заемных ресурсов открывает новые возможности для расширения предпринимательской деятельности и повышения ее эффективности [1]. Вместе с тем, увеличение удельного веса заемного капитала в структуре источников формирования имущества предприятия приводит к повышению финансовых рисков, в связи с чем вопросам привлечения, учета и эффективного использования заемного капитала сегодня отводится повышенное внимание [2].

В современных условиях основными источниками привлечения заемного капитала являются заключение кредитных договоров с банковскими учреждениями, договоров лизинга, привлечение займов со стороны физических или юридических лиц, а также кредиторская задолженность, которая хоть и требует обязательного возврата, но в определенных условиях в краткосрочной перспективе может стать источником формирования заемных средств [3].

Организация грамотной учетной политики относится к числу важных направлений в рамках эффективного использования заемного капитала на предприятии. Учет кредитов и займов на российских предприятиях осуществляется в соответствии с положением по бухгалтерскому учету (ПБУ 15/2008) [4]. Важное значение имеет срок привлечения заемных средств, поскольку в зависимости от этого используются разные регистры учета. Так, для калькулирования краткосрочных заемных средств (до 1 года) используется счет 66, а для долгосрочных (более 1 года) – счет 67. При этом операция получения заемного капитала отражается бухгалтерской проводкой по дебету счета 51 (расчётный счет) и кредиту счетов 66(67) в зависимости от срока привлечения заемных средств. В том случае, если заемные средства привлекаются не в форме денежных средств, а на приобретение активов (оборотных, внеоборотных или основных средств), то по дебету отражаются соответствующие счета – 04 (НМА), 08 (ВНА), 10 (материалы) и пр. Погашение кредитов и процентов отражается обратной проводкой и ведется раздельно – Дт 66(67) Кт 51, а начисление процентов – Дт 91.2 Кт 66 (67), где 91.2 – прочие расходы [5, 6].

В бухгалтерском балансе кредиты и займы отражаются в 4-м и 5-м разделах пассивов, при этом 4-й раздел включает долгосрочные обязательства предприятия со сроком возврата более 1 года, а 5-й – краткосрочные обязательства со сроком возврата до 1 года, в том числе и кредиторскую задолженность. В состав кредиторской задолженности организации входят расчеты поставщиками и подрядчиками (счета 60,76), расчеты по налогам и сборам (счета 68,69) и расчеты с персоналом по оплате труда (счет 70) [7].

Вместе с тем, важным элементом в системе учета заемного капитала является оценка динамики и структуры заемных средств, а также определение степени влияния сформировавшейся структуры источников формирования имущества на финансовую устойчивость предприятия, что в условиях ухудшения экономической ситуации на фоне череды кризисов является актуальным [8].

Цель исследования – провести оценку учета заемных источников финансирования на предприятиях-лидерах Курской области по объемам выручки на основе сравнительного анализа использования заемного капитала в 2019 и 2021 гг., выявить тенденции и их причины.

Материал и методы исследования

В ходе исследования использовались формируемые TestFirm [9] данные рейтинга организаций Курской области за 2021 год, на основе которых были отобраны ТОП-10 крупнейших коммерческих организаций в регионе с наибольшим объемом выручки. С использованием формируемых в государственном информационном ресурсе БФО данных финансовых отчетностей отобранных предприятий за 2021 год [10] были рассчитаны основные показатели финансовой устойчивости, отражающие состав и использование заемного капитала. В качестве базисного периода исследования выбран 2019 год как предшествующий началу экономического кризиса на фоне пандемии. Отчетным периодом, с которым проводится сопоставление, является 2021 год, отражающий первые последствия кризиса и соответствующие изменения в учетной и кредитной политике. Исследование проводилось с использованием целого ряда методов и подходов, в том числе: интеллектуальный анализ данных, общенаучные и финансовые инструменты анализа [11, 12].

Результаты исследования и их обсуждение

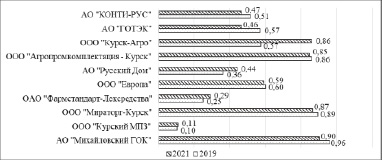

Коэффициент автономии является важным индикатором, отражающим долю собственных, не кредитных, источников формирования имущества организации. В разрезе рассматриваемых ТОП-10 лидеров Курской области отмечается существенный разброс доли собственных источников формирования имущества, при этом в 6-ти из 10-ти организаций наблюдается тенденция к повышению уровня автономии. Вместе с тем, в 2021 году лишь в АО «Михайловский ГОК», ООО «Европа» и ООО «Курск-Агро» на собственные источники приходилось более 50%. При этом АО «Михайловский ГОК», являющееся лидером по объему выручки в 2021 году, также в 2019 году характеризовалось большой долей собственных источников – 83%, однако в 2021 году показатель снизился до 55%, что обусловлено увеличением объема заемных средств. В двух других отмечается обратная ситуация: в ООО «Европа» доля собственных источников в общей структуре выросла с 42% до 59%, а в ООО «Курск-Агро» к 2021 году произошло увеличение доли собственных источников с 41% до 71%, что является наибольшим значением в отчетном году в разрезе ТОП-10. Также относительно высоким значением коэффициента автономии характеризуется АО «Русский Дом», где в 2021 году удельный вес собственных средств вырос до 44%, однако по-прежнему составляет менее половины пассивов организации. В прочих предприятиях, входящих в ТОП-10 лидеров региона, удельный вес собственных средств в 2021 году не превышает и 30%, при этом в ООО «Курский МПЗ» и АО «ГОТЭК» показатель составил 9% и 10% соответственно (рисунок 1).

В результате можно говорить о том, что на предприятиях-лидерах по объёмам производственно-экономической деятельности в Курской области, сохраняется существенная финансовая зависимость от внешних кредиторов. При этом в некоторых из них доля заемных источников формирования имущества доходит до 90% в общей структуре, что актуализирует оценку состава и использования заемного капитала.

Рис. 1. Сравнительная оценка коэффициента автономии в разрезе топ-10 предприятий-лидеров в Курской области в 2019 и 2021 гг.

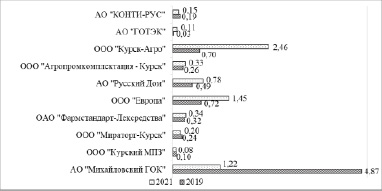

Поскольку в структуре земного капитала организаций существуют как долгосрочные, так и краткосрочные заемные средства, формирование сбалансированной ситуации и высокой доли устойчивого капитала имеет важное значение. При этом, в состав устойчивого капитала организации, помимо собственных источников, включают также и долгосрочные обязательства, а оптимальное значение показателя находится на уровне 75%.

В разрезе ТОП-10 предприятий Курской области доля устойчивого капитала превышает 75% как в 2019, так и в 2021 году, только в 3-х. При этом наибольшая доля устойчивого капитала наблюдается для лидера рейтинга – АО «Михайловский ГОК», хотя в 2021 году показатель и снизился на 6% – до 90%. Также более 85% пассивов приходится на устойчивые источники в ООО «Агропромкомплектация – Курск» и ООО «Мираторг-Курск». Среди оставшихся предприятий рейтинга существенно улучшить ситуацию удалось ООО «Курск-Агро», где доля устойчивого капитала в 2021 году вырос до 86% в сравнении с 57% в базисном периоде (рисунок 2).

В свою очередь, самая низкая доля устойчивого капитала выявлена в ООО «Курский МПЗ» – 10% и 11% в 2019/2021 гг. соответственно, что свидетельствует о том, что основу источников формирования имущества организации составляют преимущественно краткосрочные обязательства и является негативным фактором. При этом в прочих 5-ти предприятиях ТОП-10 доля устойчивого капитала в 2021 году варьирует в пределах 29-59% и имеет общую тенденцию к снижению относительно базисного периода, что, вероятно, обусловлено ухудшением экономической ситуации, что могло стать причиной роста кредиторской задолженности перед контрагентами и вынужденным привлечением краткосрочных заемных ресурсов.

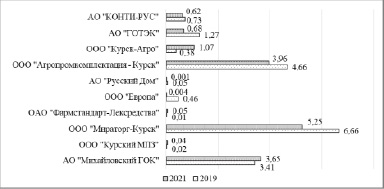

Коэффициент соотношения собственных и заемных средств показывает, сколько собственных источников приходится на 1 рубль заемных ресурсов. При этом значение, превышающее 1, свидетельствует о том, что на 1 рубль заемных средств приходится большее количество собственных источников и свидетельствует о благоприятной ситуации. И напротив, если показатель находится в пределах 0-1, это говорит о том, что заемные источники преобладают.

В разрезе рассматриваемых предприятий отмечается существенный разброс значения коэффициента соотношения собственных и заемных средств. При этом в 2019 году несменным лидером являлось АО «Михайловский ГОК», где на 1 рубль заемных средств приходилось 4,87 рублей собственных средств. Кроме того, в 2019 году это предприятие было единственным, где значение показателя превышает 1. В оставшихся организациях коэффициент соотношения собственных и заемных средств варьирует в пределах от 0,03 до 0,72, при этом среди них наибольшее значение отмечается в ООО «Европа», а наименьшее – в ООО «Курский МПЗ» (рисунок 3).

В 2021 году произошли кардинальные изменения: в лидирующем АО «Михайловский ГОК» коэффициент соотношения собственных и заемных средств снизился с 4,87 до 1,22, что обусловлено увеличением кредитных ресурсов организации.

Рис. 2. Сравнительная оценка доли устойчивого капитала в разрезе топ-10 предприятий-лидеров в Курской области в 2019 и 2021 гг.

Рис. 3. Сравнительная оценка коэффициента соотношения собственных и заемных средств в разрезе топ-10 предприятий-лидеров в Курской области в 2019 и 2021 гг.

В свою очередь, в ООО «Курск-Агро» произошло улучшение ситуации и показатель врос до 2,46, что является наибольшим значением в отчетном периоде. Также практически вдвое улучшило свои позиции ООО «Европа», где на 1 рубль заемных источников стало приходиться 1,45 рубля собственных. Среди оставшихся предприятий только в 4-х наметилась динамика к росту доли собственных источников формирования имущества по отношению к заемным, а в других 3-х – к снижению.

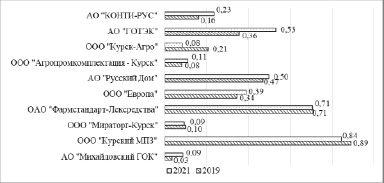

При этом в структуре заемных средств рассматриваемых организаций, определяемой соотношением долгосрочных обязательств к краткосрочным, лишь только в 3-х наблюдается преобладание долгосрочных источников. Наибольшее значение показателя как в 2019, так и в 2021 году отмечается в ООО «Мираторг-Курск», где на 1 рубль краткосрочных обязательств приходилось 6,66 и 5,25 рублей долгосрочных заемных средств соответственно. При этом снижение показателя к 2021 году может быть обусловлено частичным погашением имеющихся долгосрочных обязательств. Аналогичная ситуация отмечается и в ООО «Агропромкомплектация – Курск», где с 2019 году на 1 рубль краткосрочных обязательств приходилось 4,66 рублей долгосрочных, а к 2021 году это соотношение снизилось до 3,96. В АО «Михайловский ГОК» в исследуемом периоде, напротив, произошло увеличение соотношения с 3,41 до 3,65. Также более 1 рубля долгосрочных источников формирования имущества приходится на 1 рубль краткосрочных в 2021 году в ООО «Курск-Агро», где показатель составил 1,07 (рисунок 4).

В свою очередь, преобладание краткосрочных источников формирования имущества в структуре пассивов отмечается во всех прочих предприятиях среди рассматриваемых, поскольку показатель не превышает и 1. Вместе с тем самое низкое значение коэффициента структуры заемных источников в 2021 году выделяется в АО «Русский Дом», ООО «Европа», ООО «Курский МПЗ» и ОАО «Фармстандарт-Лексредства», где показатель имеет значение в пределах 0,1, что свидетельствует о том, что на 1 рубль краткосрочных обязательств приходится лишь менее 10 копеек долгосрочных и свидетельствует о несбалансированной структуре пассивов. Относительно благоприятной можно назвать ситуацию в АО «КОНТИ-РУС» и АО «ГОТЭК», где на 1 рубль краткосрочных источников приходится 62-68 копеек долгосрочных средств.

При этом лидерами по доле кредиторской задолженности в структуре пассивов, которая включается в себя расчеты с дебиторами и кредиторами, покупателями и поставщиками, а также расчеты по налогам, являются ООО «Курский МПЗ», где хоть и отмечается снижение показателя, но по-прежнему на кредиторскую задолженность приходится более 80% пассивов. Также высокое значение отмечается и для ОАО «Фармстандарт-Лексредства», где кредиторская задолженность составляет 71% от общего объема источников формирования имущества.

Рис. 4. Сравнительная оценка коэффициента структуры заемных средств в разрезе топ-10 предприятий-лидеров в Курской области в 2019 и 2021 гг.

Рис. 5. Сравнительная оценка доли кредиторской задолженности в общем объеме источников формирования имущества в разрезе топ-10 предприятий-лидеров в Курской области в 2019 и 2021 гг.

Кроме того, более 50% на кредиторскую задолженность в структуре пассивов в 2021 году приходится в АО «ГОТЭК» и АО «Русский Дом» (рисунок 5).

Более благоприятная ситуация отмечается в лидирующем по объему выручки АО «Михайловский ГОК», где доля кредиторской задолженности хоть и имеет тенденцию к росту, но не превышает 10% в общей структуре пассивов предприятия. Аналогичные тенденции выявлены в ООО «Агропромкомплектация – Курск», где доля кредиторской задолженности выросла с 8% до 11%, а в ООО «Мираторг-Курск» и ООО «Курск-Агро» отмечена обратная тенденция, связанная с сокращением удельного веса кредиторской задолженности в общей структуре до 9% и 8% к 2021 году соответственно. В оставшихся АО «КОНТИ-РУС» и ООО «Европа» за исследуемый период отмечается рост удельного веса кредиторской задолженности в общей структуре пассивов до 23% и 39% соответственно, что можно считать оптимальным значением. В целом, можно говорить о том, что обобщенной тенденцией последних лет, сопряженных с пандемией, является увеличение объема и удельного веса кредиторской задолженности в структуре пассивов, что во многом обусловлено возникшими проблемами в производственно-экономической деятельности предприятий в условиях пандемии и оказало отрицательное влияние на возможности быстрого и своевременного обслуживания обязательств.

Заключение

Оценка учета заемных источников финансирования на предприятиях-лидерах Курской области по объемам выручки в 2019 и 2021 гг. показала, что среди 10-ти крупнейших предприятий региона высокий уровень автономии характеризуется только в 3-х, а именно – в АО «Михайловский ГОК», ООО «Европа» и ООО «Курск-Агро», где на собственные источники приходилось более 50%. При этом в оставшихся предприятиях рейтинга существует высокий уровень зависимости от внешних кредиторов, что актуализирует вопросы оценки состава и структуры заемного капитала. Высокий удельный вес устойчивого капитала также отмечается только в 3-х предприятиях из 10-ти, где на долю собственных средств и долгосрочные заемных суммарно приходится более 85%, в то время как в оставшихся организациях доля краткосрочных обязательств, которые в наибольшей степени негативно влияют на финансовую устойчивость, является более существенной. Это подтверждается и оценкой структуры заемных средств, где лидирующая позиция долгосрочных источников отмечается также только в 3-х предприятиях, показывающих самые высокие показатели финансовой устойчивости. Оценка удельного веса кредиторской задолженности в общей структуре пассивов показала, что на предприятиях с высоким уровнем финансовой зависимости и преобладанием краткосрочных заемных средств, львиная доля обязательств приходится именно на кредиторскую задолженность, которая к 2021 году имеет тенденцию к росту в сравнении с уровнем 2019 года, что связано с ухудшением деловой активности.

Библиографическая ссылка

Наджафова М.Н., Латышева З.И., Бондарева Г.А. УЧЕТ И АНАЛИЗ ЗАЕМНЫХ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ НА ПРЕДПРИЯТИЯХ РЕГИОНА В УСЛОВИЯХ ПАНДЕМИИ // Вестник Алтайской академии экономики и права. 2022. № 5-3. С. 389-395;URL: https://vaael.ru/ru/article/view?id=2223 (дата обращения: 23.07.2026).

DOI: https://doi.org/10.17513/vaael.2223