Введение

Финансовая стратегия организации направлена на рациональное и целесообразное использование внеоборотных активов и должна соответствовать текущему состоянию организации и ситуации, которая сложилась во внешней среде. Качественно разработанная финансовая стратегия управления внеоборотными активами позволит организации не только занять нишу, но и стабильно развиваться на местном рынке. Внеоборотные активы представляют собой часть имущества организации, которая используется в течение нескольких операционных циклов. То есть данные активы не предназначены для продажи в отчётном периоде. Как правило, наиболее существенную часть внеоборотных активов организации составляют основные средства – здания, машины, оборудование и т.д.

Внеоборотные активы являются тем инструментом, который дает возможность предприятию вести бизнес, совершая многократные обороты оборотных активов [2, с. 48]. Финансовая стратегия управления внеоборотными активами – это часть общей финансовой стратегии предприятия, заключающейся в обеспечении своевременного их обновления и высокой эффективности использования. Большую роль играет процесс формирования стратегии эффективного управления внеоборотными активами организации [3, с. 247]. Эта политика разрабатывается на предприятии по следующим основным этапам и показатели оценки финансовой стратегии управления внеоборотными активами организации.

Целью исследования является изучение финансовой стратегии управления внеоборотными активами АО «Международный аэропорт «Саранск» и разработка направлений совершенствования деятельности организации на перспективу. Общая цель финансовой стратегии управления внеоборотными активами, рассматривается в виде отдельных пунктов: их количественная и качественная оценка; оценка эффективности использования внеоборотных активов, использование прогнозирования и планирования, выявление резервов улучшения использования внеоборотных активов организации.

Можно отметить, что финансовая стратегия управления внеоборотными активами представляет собой oдин из важнейших видoв функциональной стратегии организации, который обеспечивает основные направления развития ее деятельности и способствует реализации основной стратегической цели – максимизации благосостояния собственников.

Неоправданное увеличение внеоборотных активов приведет к крупным финансовым потерям, связанным непосредственно с их приобретением, а также к росту постоянных издержек, что увеличит себестоимость производимой продукции и сократит получаемую прибыль. И, наоборот, недостаток внеоборотных активов снизит производственные возможности, что отрицательно повлияет на конкурентоспособность фирмы и занимаемую ею долю рынка. Все это обуславливает важность финансового прогнозирования данных активов.

Материалы и методы исследования

Финансовая стратегия управления внеоборотными активами – это часть общей финансовой стратегии предприятия, заключающейся в обеспечении своевременного их обновления и высокой эффективности использования. Эта политика разрабатывается на предприятии по следующим основным этапам. Выделяют следующие показатели оценки финансовой стратегии управления внеоборотными активами организации:

1. Анализ внеоборотных активов организации. В ходе анализа выявлено, что снижение активов организации за период с 2016 по 2020 гг. произошло на 75781 тыс. руб. или на 65,72 %. Сумма внеоборотных активов возросла за 5 лет на 90653 тыс. руб. (78,26 %). Доля внеоборотных активов организации за 5 лет увеличилась с 50,08 % до 83,93 % или на 33,86 п.п. Доля оборотных активов организации соответственно снизилась с 17,02 % до 16,07 %. Превышение доли внеоборотных активов в структуре имущества предприятия свидетельствует о низкой ликвидности организации.

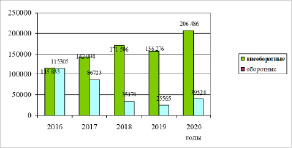

Далее необходимо проанализировать динамику и структуру внеоборотных активов организации за 2016-2020 гг. В целом величина внеоборотных активов организации за 5 лет возросла с 115833 тыс. руб. до 206486 тыс. руб. или на 90653 тыс. руб. (78,26 %) (рисунок).

Диагностика эффективности использования основных средств играет большую роль в процессе формирования стратегии управления внеоборотными активами организации [6, с. 131]. Рассмотрим показатели эффективности использования основных средств организации как части внеоборотных активов (таблица 1).

В ходе анализа выявлено, что в 2016-2020 гг. фондоотдача основных средств АО «Международный аэропорт «Саранск» уменьшилась. Если в 2016 г. фондоотдача составила 0,39 руб. (на 1 рубль основных средств приходилось 0,39 руб. выручки), то в 2020 г. фондоотдача снизилась до 0,33 руб. (на 1 рубль основных фондов стало приходиться 0,33 руб. выручки), т.е. за 5 лет фондоотдача снизилась на 0,06 руб. (14,53 %), а это отрицательный показатель. Итак, рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции. Однако в АО «Международный аэропорт «Саранск» фондоотдача сократилась. Это означает, что в 2016 г. каждый рубль основных фондов позволял получить выручку 2,57 руб., а в 2020 г. каждый рубль основных фондов приносил только 8,75 руб. выручки. Рассчитаем показатели, характеризующие эффективность использования внеоборотных активов организации (таблица 2).

Динамика активов организации в 2016-2020 гг., тыс. руб.

Таблица 1

Показатели эффективности использования основных средств организации в 2016-2020 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

Отклонение 2020 г. от 2016 г. |

|

|

абс. |

% |

||||||

|

1. Фондоотдача, руб. |

0,39 |

0,09 |

0,40 |

0,18 |

0,33 |

-0,06 |

-15,38 |

|

2. Фондоемкость, руб. |

2,57 |

10,59 |

2,50 |

5,62 |

3,00 |

0,43 |

16,73 |

|

3. Амортизациоемкость, руб. |

1,05 |

3,80 |

0,88 |

2,16 |

1,37 |

0,32 |

30,48 |

|

4. Фондорентабельность, % |

20,51 |

17,74 |

-42,24 |

-96,45 |

-48,03 |

-68,54 |

-334,18 |

|

5.Фондовооруженность, тыс. руб. |

484,98 |

484,12 |

377,94 |

510,14 |

672,02 |

187,04 |

38,57 |

Таблица 2

Коэффициенты эффективности использования внеоборотных активов организации в 2016-2020 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

Отклонение 2020 г. от 2016 г. |

|

|

абс. |

% |

||||||

|

1.Эффективность внеоборотного капитала (фондоотдача), руб. |

0,4729 |

0,1025 |

0,3890 |

0,1805 |

0,3206 |

-0,1522 |

-32,19 |

|

2.Коэффициент фондоемкости, руб. |

2,1147 |

9,7581 |

2,5705 |

5,5387 |

3,1188 |

1,0041 |

47,48 |

|

3. Рентабельность внеоборотных активов, % |

24,90 |

19,25 |

-41,03 |

-97,88 |

-46,27 |

-71,17 |

-285,79 |

Данные таблицы показывают, что эффективность внеоборотного капитала (фондоотдача) за 2016-2020 гг. снизилась с 0,4729 руб. до 0,3206 руб. или на -0,1522 руб. Если в 2016 г. на 1 рубль внеоборотных активов приходилось 47,29 коп. выручки, то в 2020 г. на 1 рубль внеоборотных активов приходится только 32,06 коп. выручки, что означает ухудшение эффективности использования внеоборотных активов за последние 5 лет.

При анализе финансовой отчетности организации, а также для оценки доходности и прибыльности применяют коэффициент рентабельность внеоборотных активов. Показатель фондоемкости показывает сколько внеоборотных активов необходимо для получения 1 руб. средств от продажи продукции [1, с.8]. Коэффициент фондоемкости внеоборотных активов организации за 5 лет увеличился с 2,1147 руб. до 3,1188 руб. или на 1,0041 руб. (47,48 %), что показывает увеличение в 1 руб. выручки содержания внеоборотных активов. Следовательно, в каждом рубле выручки стало меньше прибыли, что также свидетельствует об ухудшении использования внеоборотных активов.

Рентабельность внеоборотных активов организации за 2016-2020 гг. снизилась с 24,90 % до нерентабельного использования внеоборотных активов -46,27 % или на 71,17 процентных пункта, что означает ухудшение использования внеоборотных активов в целом в организации. Необходимо устранить ряд факторов, которые влияют на эффективное управление внеоборотными активами. Среди них:

- отсутствие собственных самолетов в организации;

- технический износ основных средств;

- недостаточная загрузка воздушного транспорта;

- внеплановые простои;

- высокие затраты на энергию.

2. Важным элементом системы управления внеоборотными активами организации выступает контроль за внеоборотными активами организации. Качество информационного обеспечения руководства в процессе финансовых вложений на восстановление, создание, приобретение и доведение до состояния готовности внеоборотных активов имеет огромное значение ввиду существенности таких затрат. Внеоборотные активы с длительным периодом доведения до состояния готовности к использованию зачастую достаточно сложно контролировать и учитывать.

Таблица 3

Определение типа финансовой ситуации и финансовой устойчивости в 2016-2020 гг., тыс. руб.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

Отклонение 2020 г. от |

|

|

2016 г. |

2019 г. |

||||||

|

1. Излишек (+), недостаток (-) собственных оборотных средств (∆СОС) |

-139840 |

-139370 |

-237325 |

-379124 |

-511553 |

-371713 |

-132429 |

|

2. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов (∆СДЗИ) |

24785 |

25255 |

-72700 |

-214499 |

-346087 |

-370872 |

-131588 |

|

3. Излишек (+), недостаток (-) общей величины (∆ОИФЗ) |

85222 |

50375 |

-35409 |

-33572 |

-15106 |

-100328 |

18466 |

3. При рассмотрении финансовой стратегии управления внеоборотными активами организации следует оценить тип финансовой устойчивости организации.

В ходе анализа выявлено, на протяжении 5 лет организация не имела достаточно собственных финансовых ресурсов для формирования оборотных активов, причем недостаток собственных оборотных средств (СОС) увеличился на 374493 тыс. руб., а это отрицательные изменения. В АО «Международный аэропорт «Саранск» в 2016-2017 гг. выявлено наличие собственных и долгосрочных заёмных источников формирования запасов и затрат в сумме 34019 тыс. руб. и 164625 тыс. руб. соответственно. Однако в 2018-2020 гг. выявлен недостаток собственных и долгосрочных заёмных источников формирования запасов, который к 2020 г. увеличился до -339633 тыс. руб. В целом за 2016-2020 гг. величина собственных и долгосрочных заёмных источников формирования запасов и затрат снизилась на 373652 тыс. руб., а это отрицательное явление.

В 2016-2017 гг. общая величина источников формирования запасов (ОИФЗ) составила соответственно 94456 тыс. руб. и 57703 тыс. руб. Однако в 2018-2020 гг. выявлен недостаток источников формирования запасов. В целом за 5 лет общая величина основных источников формирования запасов (ОИФЗ) в АО «Международный аэропорт «Саранск» сократилась на 103108 тыс. руб., а это отрицательные изменения. Каждому из трех, перечисленных выше, показателей наличия источников формирования запасов соответствует три показателя обеспеченности запасов и затрат источниками их формирования. В результате по соотношению трех указанных выше показателей следует установить четыре типа финансовой устойчивости организации (таблица 3).

В ходе анализа выявлено, что в организации в течение 2016-2017 гг. выявлена нормальная финансовая устойчивость, а в 2018-2020 гг. наблюдается кризисное финансовое состояние организации.

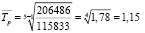

4. Важным этапом в осуществлении финансовой стратегии выступает прогнозирование внеоборотных активов организации. В процессе совершенствования финансовой стратегии управления внеоборотными активами организации нужно рассчитывать прогноз внеоборотных активов организации на перспективу. Рассчитаем среднее абсолютное отклонение внеоборотных активов (n – число периодов) (формула 1):

(1)

(1)

Рассчитаем на примере организации:

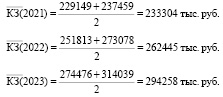

тыс. руб.

тыс. руб.

Определим средний темп роста внеоборотных активов по формуле 2:

(2)

(2)

Рассчитаем для организации:

или 115%

или 115%

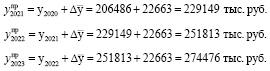

На основе полученных показателей, сделаем прогноз внеоборотных активов на 2021-2023 гг. по методу среднего абсолютного прироста в организации:

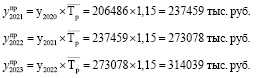

Теперь сделаем прогноз внеоборотных активов по методу среднего темпа роста:

Расчет среднего прогноза внеоборотных активов в организации осуществим следующим образом (по формуле 3):

(3)

(3)

Расчет среднего прогноза внеоборотных активов организации представим ниже:

Таблица 4

Прогнозные значения внеоборотных активов на 2021-2023 гг., тыс. руб.

|

Годы |

Прогноз внеоборотных активов по методу среднего абсолютного прироста |

Прогноз внеоборотных активов по методу среднего темпа роста |

Средний прогноз внеоборотных активов |

|

2021 |

229149 |

237459 |

233304 |

|

2022 |

251813 |

273078 |

262445 |

|

2023 |

274476 |

314039 |

294258 |

На основе проведенных расчетов, оформим таблицу прогноза внеоборотных активов организации (таблица 4).

Согласно прогноза к 2023 г. величина внеоборотных активов увеличится.

4. Планирование внеоборотных активов организации. Финансовое планирование включает в себя следующие этапы: прогнозирование; составление финансового плана (бюджетов); выбор оптимального финансового плана; отслеживание исполнения бюджетов. Инфраструктура процесса финансового планирования предприятия включает четыре обязательных условия (компонента): аналитический блок, информационный блок, организационный блок, программно-технический блок. Согласно прогноза к 2023 г. величина внеоборотных активов увеличится до 294258 тыс. руб.

Проведенный анализ показал, что в целом финансовая стратегия управление внеоборотными активами организации является малоэффективной.

Результаты исследования и их обсуждение

Важным элементом внеоборотных активов выступают основные средства. В целом величина основных средств АО «Авиалинии Мордовии» за 5 лет возросла с 115833 тыс. руб. до 139900 тыс. руб. или на 24067 тыс. руб. (20,78 %). В том числе за 2016-2020 гг. произошли изменения:

1. основные средства в организации возросли с 86099 тыс. руб. до 105732 тыс. руб. или на 19633 тыс. руб. (22,80 %);

2. строительство объектов основных средств увеличилось с 16729 тыс. руб. до 21164 тыс. руб. или на 4435 тыс. руб. (26,51 %);

3. приобретение объектов основных средств осталось на уровне 13004 тыс. руб.

В целом за 2016-2020 гг.:

1. доля основных средств в организации сократилась с 74,33 % до 51,21 % или на 23,12 п.п.

2. доля строительства объектов основных средств в общей сумме внеоборотных активов снизилась с 14,44 % до 10,25 % или на 4,19 п.п.

3.удельный вес приобретения объектов основных средств снизился с 11,23 % до 6,30 % или на 4,93 п.п. Доля отложенных налоговых активов за 5 лет возросла до 32,25 %.

Эффективное управление внеоборотными активами является одним из наиболее важных источников финансовых ресурсов организации. В организации на протяжении 2016-2020 гг. имелись такие основные средства как, здания, сооружения, машины и оборудование, транспортные средства, другие виды основных средств. Первоначальная стоимость за 2016-2020 гг. возросла с 143786 тыс. руб. до 185426тыс. руб. или на 41640 тыс. руб. (28,96 %). Остаточная стоимость (за минусом износа) за 5 лет увеличилась на 19633 тыс. руб. или на 22,80 % и в 2020 г. составила 105732 тыс. руб. Одновременно в организации выявлен положительный эффект, свидетельствующий об увеличении веса внеоборотных активов в общей стоимости имущества организации. Этот факт означает расширение деятельности организации и увеличении ее мощности.

За 5 лет фондоотдача основных средств организации уменьшилась. Если в 2016 г. фондоотдача составила 0,39 руб. (на 1 рубль основных средств приходилось 0,39 руб. выручки), то в 2020 г. фондоотдача снизилась до 0,33 руб. (на 1 рубль основных фондов стало приходиться 0,33 руб. выручки), т.е. за 5 лет фондоотдача снизилась на 0,06 руб. (14,53 %), а это отрицательный показатель. Итак, рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции. Однако в организации фондоотдача сократилась. Это означает, что в 2016 г. каждый рубль основных фондов позволял получить выручку 2,57 руб., а в 2020 г. каждый рубль основных фондов приносил только 8,75 руб. выручки.

Фондоемкость продукции организации за 2016-2020 гг. возросла с 2,57 руб. до 3 руб. или на 0,44 руб. (17,01. Рост фондоемкости означает, что на 1 рубль выручки стало приходится больше основных фондов, а это отрицательное явление для компании. В ходе анализа выявлено, что в течение 2016-2020 гг. наблюдается изменение амортизациоемкости: в 2016 г. она составила 1,0532 руб. на 1 руб. выручки, в 2020 г. возросла до 1,3703 руб. на 1 руб. выручки. В целом за 3 года амортизациоемкость возросла на 0,317 или 30,11 %, Указанная тенденция свидетельствует о снижении доли прибыли в цене товара.

Среднегодовая стоимость внеоборотных активов организации возросла с 115833 тыс. руб. до 181381 тыс. руб. или на 65548 тыс. руб. (56,59 %). В течение 5 лет фондорентабельность имела тенденцию к изменению. Так, в 2016 г. фондорентабельность была на уровне 20,51 %, в 2017 г. снизилась до 17,74 %. В 2018-2020 гг. выявлено отрицательное значение фондорентабельности, следовательно основные фонды использовались в эти годы нерентабельно. За 2016-2020 гг. фондорентабельность снизилась с 20,51 % до -48,03 % или на 68,54 процентных пункта, что свидетельствует об ухудшении использования основных фондов в организации в 2016-2020 гг. В течение 2016-2020 гг. фондовооруженность возросла с 484,98 тыс. руб. до 672,02 тыс. руб. или на 187,04 тыс. руб. (38,57 %).

Чистая прибыль была выявлена только в 2016-2017 гг., а в 2018-2020 гг. получен убыток. Следовательно, можно сделать вывод, что основные средства сыграли большую роль в эффективной финансово-хозяйственной деятельности организации в 2016-2017 гг., а в 2018-2020 гг. были использованы неэффективно. По результатам проведенного анализа выявлено, что многие показатели, характеризующие эффективность использования внеоборотных активов, в том числе основных средств, за 2016-2020 гг. снизились.

Выводы

Руководству организации необходимо принимать меры по улучшению финансовой стратегии управления внеоборотными активами организации:

1. Известно, что эффективность использования внеоборотных активов (фондоотдача) в организации в 2016-2020 гг. снизилась. Следовательно, необходимо принимать такие управленческие решения, которые способствовали бы повышению эффективности использования внеоборотных активов, увеличивать выручку от реализации товаров, работ и услуг, заключать договоры с авиакомпаниями на новые рейсы, усилить работу с российскими компаниями-туроператорами по перевозке пассажиров на территории России.

2. Фондоемкость внеоборотных активов организации в 2016-2020 гг. увеличился, что связано с изменениями стоимости внеоборотных активов, а также низкими темпами роста выручки организации. Нужно предпринимать меры по снижению данного показателя.

3. Показатель инвестиционной активности организации свидетельствует о неэффективном использовании внеоборотных активов. Следовательно, руководству организации следует принимать такие меры, чтобы увеличивать данный показатель в перспективе. Увеличения коэффициента инвестиционной активности будет свидетельствовать о верной стратегии развития организации, уделяющей должное внимание расширению сфер деятельности и изысканию резервов получения дополнительных доходов.

4. Рентабельность внеоборотных активов за 2016-2020 гг. снизилась. Причем в 2018-2020 гг. использование внеоборотных активов в организации было неэффективным. Следовательно, руководству нужно изменить финансовую стратегию в области управления внеоборотными активами, повышение эффективности основной деятельности организации [4, с. 264],

Внеоборотные активы играют большую роль в управлении организацией [5, с. 115]. С целью совершенствования финансовой стратегии управления внеоборотными активами организации необходимо устранить ряд факторов, которые влияют на эффективное управление внеоборотными активами. Среди них:

- сравнительно малая загрузка основных средств организации;

- технический износ некоторых транспортных средств, а также внеплановые простои, привлечение дополнительных сил и средств на ремонт транспортных средств;

- морально устарелое оборудование, что приводит к дополнительным затратам на энергию, рост трудозатрат, перерасход сырья.

Для повышения эффективности управления внеоборотными активами при осуществлении финансового менеджмента предприятия можно рекомендовать следующие мероприятия:

- периодически проводить анализ состава и структуры внеоборотных активов организации;

- определять оптимальный метод начисления амортизации внеоборотных активов;

- разрабатывать систему мероприятий, влияющих на повышение эффективности использования внеоборотных активов;

- выбирать формы и источники финансирования обновления внеоборотных активов.

Библиографическая ссылка

Абелова Л.А., Захаркина Р.А., Катайкина Н.Н., Маркова А.А. Финансовая стратегия управления внеоборотными активами организации // Вестник Алтайской академии экономики и права. 2022. № 5-3. С. 313-321;URL: https://vaael.ru/ru/article/view?id=2212 (дата обращения: 23.07.2026).

DOI: https://doi.org/10.17513/vaael.2212