Введение

Фармацевтическая отрасль является одной из важных сфер, поскольку имеет социальное и стратегическое значение, которое состоит в обеспечении населения и системы здравоохранения лекарственными препаратами и прочими товарами медицинского назначения [1]. Отечественное фармацевтическое производство сегодня находится только на этапе своего развития и расширения, что связано с существовавшей долгие годы импортозависимостью фармацевтического рынка России, в результате чего порядка 70% обращаемых товаров имели не российское происхождение [2]. Однако начало санкционного противостояния в 2014 году показало необходимость наращивания внутреннего фармацевтического производства с целью повышения уровня национальной безопасности. Одним из положительных сдвигов в данном направлении стала локализация импортных производств на территории страны, однако полностью преодолеть импортозависимость не удалось [3].

Серьезным испытаниям для фармацевтической отрасли стала пандемия коронавируса, начавшаяся в 2020 году, в результате чего спрос на многие виды лекарственных препаратов вырос многократно, но отечественные и локальные производители в большинстве своем удовлетворить его оказались неспособны, а на фоне ухудшения эпидемиологической ситуации импорт был органичен [4]. Поэтому в условиях такой беспрецедентной эпидемиологической угрозы, с которой прежде не сталкивалось отечественное здравоохранение и сопутствующее ей фармацевтическое производство, значимость повышения гибкости и адаптивности фармацевтической отрасли с целью повышения уровня лекарственного обеспечения страны существенно возросла [5].

Цель исследования – провести оценку динамики производства и реализации фармацевтической продукции в России в период пандемии, выявить сложившиеся тенденции и их причины.

Материалы и методы исследования

В ходе исследования были использованы статистические данные доклада «Социально-экономическое положение России» за 2021 год о динамике и объемах производства и реализации фармацевтической продукции в России в период 2018-2021 гг. [6]. В качестве базисного периода исследования выбран 2018 году, поскольку отражает ситуацию в фармацевтической отрасли до начала пандемии коронавируса. В рамках исследования проводится сравнительная оценка динамики показателей по периодам 2018-2020 гг. и 2020-2021 гг., что дает возможность оценить изменения ситуации на фоне пандемии и после нее – в период восстановления производственно-экономической деятельности. Исследование проводилось с использованием целого ряда методов и подходов, в том числе: интеллектуальный анализ данных, общенаучные и финансовые инструменты анализа [7, 8].

Результаты исследования и их обсуждение

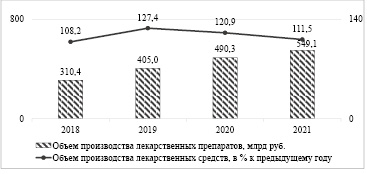

Общий объем производства лекарственных средств в России в последние 4 года имеет устойчивую тенденцию к росту с 310,4 млрд руб. до 549,1 млрд руб., что свидетельствует о приросте на уровне 77%. При этом оценка динамики данных по годам показала, что в период 2018-2020 гг. отмечался более динамичный рост стоимостного значение объемов производства лекарственных препаратов, в то время как в 2021 году произошло замедление темпов. Это подтверждается динамикой объемов производства лекарственных препаратов в процентном выражении относительно уровня предыдущего периода. Так, самый динамичный рост выделяется в 2019-2020 годах, когда индекс составил 127,4% и 120,9% соответственно, что свидетельствует о том, что в данный период ежегодный прирост объемов производства лекарственных препаратов превышал 20%. В 2018 году отмечается самый низкий прирост объемов производства – всего лишь 8,2%, в то время как в 2021 году показатель хоть и снизился относительно уровня предыдущих лет, но был выше базисного периода и составил 11,5% (рисунок 1).

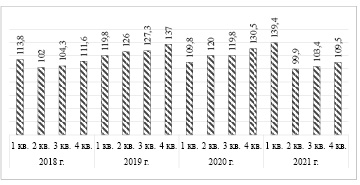

Оценка динамики индексов производства лекарственных препаратов по кварталам исследуемого периода показала, что в 2019-2020 годах общей является тенденция сезонного спада объемов производства в 1-х кварталах годов, а затем – устойчивый рост до 4-х кварталов включительно. В 2018 году отмечался спад объемов производства во 2-3-х кварталах, а к концу года рост на уровне 111,6%. В 2019 году в 3-4 кварталах наблюдался существенный рост объемов производства лекарственных препаратов – на уровне 126-127%. В свою очередь 2020 год характеризуется одним из наиболее динамичных приростов объемов производства лекарственных препаратов по кварталам, что обусловлено возросшим спросом на них на фоне пандемии. Так, к 3 кварталу года прирост составил практически 20%, а к 4-му – превысил 30%. В 1-м квартале 2021 году тенденция к роста сохранилась, в результате чего прирост объемов производства лекарственных препаратов составил практически 40% относительно уровня 4-го квартала 2020 года. Вместе с тем 2-й квартал 2021 года единственный отмечается спадом объемов производства лекарственных препаратов относительно предыдущего периода, а 3-4 кварталы – характеризуются небольшим приростом в пределах 10% (рисунок 2).

Оценка динамики объемов производства отдельных видов лекарственных препаратов показала, что общей тенденцией является рост натурального объема производства по большинству направлений. В целом за 4 года в наибольшей степени возрос объем производства по таким направлениям, как: препараты для лечения заболеваний кожи (во флаконах – в 2,4 раза), для системного использования (во флаконах – в 1,6 раза), для лечения костно-мышечной системы (в ампулах – в 1,4 раза).

Рис. 1. Динамика объема производства лекарственных средств и материалов, применяемых в медицинских целях в России в 2018 – 2021 гг.

Рис. 2. Динамика индексов производства лекарственных средств и материалов, применяемых в медицинских целях в России в 1 кв. 2018 г. – 4 кв. 2021 г.

Таблица 1

Динамика объемов производства отдельных видов лекарственных средств и материалов, применяемых в медицинских целях в России в 2018-2021 гг.

|

Показатель |

Значение |

Изменение, % |

|||||

|

2018 |

2019 |

2020 |

2021 |

в 2020 г. к 2018 г. |

в 2021 г. к 2020 г. |

в 2021 г. к 2018 г. |

|

|

Препараты для лечения заболеваний пищеварительного тракта и обмена веществ |

|||||||

|

Млн упаковок |

472 |

443 |

428 |

452 |

-9,3 |

5,6 |

-4,2 |

|

Млн ампул |

157 |

143 |

182 |

157 |

15,9 |

-13,7 |

- |

|

Препараты, влияющие на кроветворение и кровь |

|||||||

|

Млн упаковок |

49,9 |

43,8 |

59,2 |

59,9 |

18,6 |

1,2 |

20,0 |

|

Млн ампул |

63,5 |

56,1 |

77,1 |

95,4 |

21,4 |

23,7 |

50,2 |

|

Препараты для лечения сердечно-сосудистой системы |

|||||||

|

Млн упаковок |

475 |

539 |

558 |

559 |

17,5 |

0,2 |

17,7 |

|

Млн ампул |

125 |

127 |

131 |

129 |

4,8 |

-1,5 |

3,2 |

|

Препараты для лечения заболеваний кожи |

|||||||

|

Млн флаконов |

53,3 |

184 |

249 |

181 |

3,7 раза |

-27,3 |

2,4 раза |

|

Млн упаковок |

117 |

128 |

119 |

153 |

1,7 |

28,6 |

30,8 |

|

Препараты противомикробные для системного использования |

|||||||

|

Млн флаконов |

147 |

372 |

461 |

381 |

2,1 раза |

-17,4 |

1,6 раза |

|

Млн упаковок |

132 |

185 |

254 |

253 |

92,2 |

-0,4 |

91,5 |

|

Препараты для лечения костно-мышечной системы |

|||||||

|

Млн упаковок |

142 |

159 |

163 |

207 |

14,8 |

27,0 |

45,8 |

|

Млн ампул |

31 |

67,5 |

73,4 |

72,2 |

1,4 раза |

-1,6 |

1,4 раза |

|

Препараты для лечения нервной системы |

|||||||

|

Млн упаковок |

575 |

552 |

606 |

608 |

5,4 |

0,3 |

5,7 |

|

Млн ампул |

275 |

318 |

287 |

249 |

4,4 |

-13,2 |

-9,5 |

|

Препараты для лечения органов дыхательной системы |

|||||||

|

Млн упаковок |

290 |

297 |

286 |

307 |

-1,4 |

7,3 |

5,9 |

|

Млн ампул |

67 |

50,3 |

73,5 |

81,9 |

10,2 |

11,4 |

22,8 |

|

Препараты противоопухолевые и иммуномодуляторы, млн упаковок |

48 |

34,2 |

45,7 |

39,5 |

-5,2 |

-13,6 |

-18,0 |

|

Препараты для лечения заболеваний органов чувств, млн упаковок |

78 |

79,5 |

64 |

46,1 |

-17,6 |

-28,0 |

-40,7 |

|

Препараты противопаразитарные, млн упаковок |

9,7 |

10,5 |

10 |

11,9 |

3,5 |

18,7 |

22,9 |

|

Препараты для лечения мочеполовой системы и половые гормоны, млн упаковок |

19 |

21,7 |

26,8 |

35 |

39,6 |

30,6 |

82,3 |

|

Препараты гормональные для системного использования, кроме половых гормонов, млн ампул |

23 |

17,5 |

31,3 |

26,6 |

37,9 |

-15,0 |

17,2 |

В свою очередь тренд к снижению объемов производства показывают препараты для лечения заболеваний пищеварительного тракта и обмена веществ (в упаковках), для лечения нервной системы (в ампулах), а также противоопухолевые препараты и иммуномодуляторы, препараты для лечения заболеваний органов чувств (таблица 1).

При этом за 2018-2020 гг. наиболее высокую динамику показывают препараты для лечения заболеваний кожи во флаконах – в 3,7 раза), противомикробные для системного использования (во флаконах – в 2,1 раза) и для лечения костно-мышечной системы (в ампулах – в 1,4 раза). Также более чем на треть в России вырос объем производства препаратов для лечения мочеполовой системы и половые гормоны, гормональных для системного использования, кроме половых гормонов. В последние 2 года наибольший прирост объемов производства отмечается для препаратов для лечения мочеполовой системы и половых гормонов (+30,6%) и препаратов для лечения заболеваний кожи во флаконах (+28,6%), а снижение – для препаратов для лечения заболеваний органов чувств, лечения заболеваний кожи в ампулах. В целом можно говорить о том, что начало пандемии коронавируса не оказало существенного влияния на структуру производства лекарственных препаратов.

Говоря об объемах продаж лекарственных препаратов в России, стоит отметить, что общий стоимостной объем продаж лекарственных препаратов за 4 года вырос на 37% до 1510 млрд рублей. При этом за 2018-2020 гг. прирост составил порядка 23,4%, в то время как только за последний год показатель вырос на 11%, что также связано с повышенным спросом на фармацевтическую продукцию в данный период времени. Изменение объемов продаж отдельных видов лекарственных препаратов в сопоставимых ценах показало, что самая высокая динамика роста отмечалась в 2018-2019 гг., когда фактический рост объемов продаж составлял 8% и 5,6% соответственно. В 2020 году прирост объемов продаж составил всего лишь 1,2%, а в 2021 году нескольку выше – 3,5% (таблица 2).

Сокращение действительного роста объемов продаж при сохранении номинальной высокой динамики обусловлено в наибольшей степени со снижением курса рубля и усилением инфляции в экономике, что стало причиной роста цен, в том числе и на фармацевтическом рынке. Об увеличении фактического объема продаж лекарственных препаратов также свидетельствует и увеличение доли продаж лекарственных препаратов в общем обороте розничной торговли в стране. Если в 2018 году доля продаж лекарственных препаратов составляла 3,5%, то к 2021 году выросла до 4,1%.

Оценка динамики продаж медицинских и ортопедических изделий показала сохранение устойчивой тенденции к росту стоимостного объема продаж, которая особенно усилилась в последние 2 года. Общий прирост объема продаж за 4 года составил 61%, а к концу рассматриваемого периода показатель достиг 342,2 млрд рублей. Однако оценка данных в сопоставимых ценах показывает, что действительного роста объема продаж не происходит и показатель находится практически на одном и том же уровне в последние годы. Кроме того, отмечается сохранение устойчивой позиции в части удельного веса продаж медицинских ортопедических изделий в обороте розничной торговли на уровне 0,7%.

Таблица 2

Динамика объемов продаж отдельных видов лекарственных средств и материалов, применяемых в медицинских целях в России в 2018-2021 гг.

|

Показатель |

Значение |

Изменение, % |

|||||

|

2018 |

2019 |

2020 |

2021 |

в 2020 г. к 2018 г. |

в 2021 г. к 2020 г. |

в 2021 г. к 2018 г. |

|

|

Лекарственные средства |

|||||||

|

Всего, млрд руб. |

1102,1 |

1238,3 |

1360 |

1509,6 |

23,4 |

11,0 |

37,0 |

|

в процентах к предыдущему году (в сопоставимых ценах) |

108 |

105,6 |

101,2 |

103,5 |

-6,8 |

2,3 |

2,3 |

|

в процентах от объема оборота розничной торговли |

3,5 |

3,7 |

4 |

4,1 |

0,5 |

0,1 |

0,1 |

|

Изделия, применяемые в медицинских целях и ортопедические изделия |

|||||||

|

Всего, млрд руб. |

212,5 |

223,8 |

234,7 |

342,2 |

10,4 |

45,8 |

61,0 |

|

в процентах к предыдущему году (в сопоставимых ценах) |

93 |

99,2 |

96,7 |

97,9 |

3,7 |

-2,5 |

4,9 |

|

в процентах от объема оборота розничной торговли |

0,7 |

0,7 |

0,7 |

0,7 |

- |

- |

- |

Заключение

Пандемия коронавируса стала одним из факторов активного развития фармацевтического производства в России, в результате чего к 2021 году стоимостной объем продаж достиг 549,1 млрд руб. Оценка изменения объемов производства в сопоставимых ценах показала, что самая высокая динамика сохранялась в 2019-2020 гг., когда фактический прирост стоимостного объема производства составлял 27% и 21% соответственно, а в 2021 году темпы прироста снизились до 11%. При этом динамичный рост отмечен в период со 2 квартала 2020 года по 1 квартал 2021 года включительно, что обусловлено активной фазой распространения коронавирусной инфекции в России и предопределило высокий спрос на лекарственны препараты. В разрезе основных видов лекарственных средств в последние 2 года наибольший прирост объемов производства отмечается для препаратов для лечения мочеполовой системы и половых гормонов, препаратов для лечения заболеваний кожи во флаконах, а снижение – для препаратов для лечения заболеваний органов чувств, лечения заболеваний кожи в ампулах. В целом можно говорить о том, что начало пандемии коронавируса не оказало существенного влияния на объемы и структуру производства лекарственных препаратов. Объем продаж лекарственных препаратов в России за последние 2 года вырос на 11% и составил более 1,5 трлн рублей, кроме того, произошло увеличение доли продаж лекарственных препаратов в общей структуре розничного оборота до 4,1%. В результате, можно сделать вывод о том, что пандемия в наибольшей степени стала активизатором роста стоимостного объема производства и продаж лекарственных препаратов и иных медицинских изделий. Вместе с тем натуральный объем фармацевтического производства существенно, в соответствии с возникшим спросом, не вырос. Именно этим объясняется временный дефицит лекарственных препаратов, существовавший в период активной фазы пандемии, что свидетельствует о низкой степени гибкости фармацевтической отрасли в условиях ухудшения эпидемиологической обстановки.

Библиографическая ссылка

Овод А.И., Зюкин Д.А., Калуцких Г.Н. ИЗМЕНЕНИЕ ХАРАКТЕРА ПРОИЗВОДСТВА ФАРМАЦЕВТИЧЕСКОЙ ПРОДУКЦИИ В ПЕРИОД ПАНДЕМИИ // Вестник Алтайской академии экономики и права. 2022. № 5-2. С. 241-246;URL: https://vaael.ru/ru/article/view?id=2203 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.2203