Введение

Анализ сделок слияния и поглощений является одной из востребованных тем, встречающихся в исследованиях в области экономики и менеджмента [1-4]. Большинство исследователей фокусируются на анализе следующего вопроса: в ходе слияния или поглощения компании больше теряют и приобретают? С одной стороны, акционеры компании, образовавшейся в результате слияния или поглощения, увеличивают свое присутствие на рынке [5], обеспечивают экономию ресурсов за счет увеличения масштаба деятельности [6] или снижают стоимость капитала [7]. С другой стороны, напротив, ведение крупного бизнеса может быть крайне проблематичным и привести к дополнительным агентским издержкам [8]. В связи с этим возникшие проблемы в корпоративном управлении могут превысить выгоду, полученную в результате слияния или поглощения компаний. Ряд эмпирических исследований [9,10] установили, что сделки слияния или поглощения предполагают выгоду для задействованных в сделке компаний. Исследование Wong and Cheung [11] выявило значительный рост доходности компаний-покупателей. Авторы утверждают, что акционеры компаний-покупателей поддерживают сделку M&A, если они ожидают повышения эффективности функционирования компании в результате её.

Magenheim and Mueller [12] проанализировали ряд сделок слияния и поглощения компаний и пришли к выводу, что измерять эффекты от данной сделки необходимо не с момента совершения сделки, а с момента, когда информация о планируемой сделке стала доступна рынку. В качестве причины авторы выявили существование информационной асимметрии между рынком и менеджментом компаний. Рынок не знает основные причины совершения сделки слияния или поглощения между компаниями, и инвесторы вынуждены столкнуться с дилеммой: покупать или продавать акции конкретной компании на основании имеющихся данных? Информация о слиянии или поглощении между компаниями может повлиять на спрос и предложение акций компаний на рынке и привести соответственно к росту или падению цен.

Таким образом, с точки зрения информационной асимметрии и возможной реакции рынка, процесс слияния и поглощения между компании может быть охарактеризован двумя ключевыми датами: дата анонсирования события и дата совершения непосредственно сделки. Реакция рынка на анонсирование события и непосредственно на факт его совершения может быть охарактеризована меньшим или большим влиянием на доходность акций как компании-покупателя, так и компании-продавца [13].

По информации, имеющейся у авторов данной статьи, исследования, нацеленного на сравнительный анализ влияния дат анонсирования и совершения сделок слияния и поглощения на доходность акции компании-покупателя не проводилось. Тем не менее, ряд исследований [14,15] представили доказательства того, что рост цен акций компаний наблюдается еще до официального анонса сделки слияния или поглощения. Andrade et al. [16] выявили, что компании, задействованные в сделке, получают доходность акций в размере 23.8% в течение временного периода, начинающегося за 20 дней до анонса сделки и заканчивающегося датой совершения сделки. Jabbour et al. [17] отмечали аномальную доходность акций от 5,55% до 14,06% для канадских компаний в период до официального анонса сделки слияния или поглощения. Возможными причинами данной аномальной доходности акции могут выступать ожидания рынка и раскрытие инсайдерской информации [18]. В связи с вышесказанным ожидается, что рынок будет сильнее реагировать на информацию о предстоящей сделке слияния или поглощения компаний, нежели на сам факт совершения сделки.

Цель исследования. Провести анализ влияния дат анонсирования и непосредственно совершения сделки слияния или поглощения на доходность акций компаний-покупателей в разрезе нефтегазовой отрасли России. В рамках исследования были выдвинуты следующие гипотезы: 1) даты анонсирования и совершения сделки, связанной со слиянием или поглощением компаний, приводят к росту доходности акции компании-покупателя; 2) доходность акции компании-покупателя будет сильнее реагировать на информацию о предстоящей сделке слияния или поглощения компаний, нежели на сам факт совершения сделки.

Материалы и методы исследования

В рамках исследования были проанализированы сделки слияния и поглощения с участием российских компаний нефтегазового сектора в период с 2002 по 2020 года. Выбор нефтегазовой отрасли объясняется ключевой ролью отрасли в развитии экономики страны, а также частотой подобных сделок в отрасли и доступностью информации [19]. Исходной информацией для проведения исследования являлись котировки акций и индекса московской биржи (IMOEX); данные об участниках сделок слияния и поглощения, включающая информацию о предмете сделки, дате анонсирования сделки, дате совершения сделки [20]. Для формирования пула сделок нами был проанализирована информация о 4261 сделок, из которых были исключены повторяющиеся сделки, сделки между непубличными компаниями, а также сделки, характеризующие приватизацию, обратный выкуп акций или участие в совместных предприятиях (т.е. не относящихся напрямую к слиянию и поглощению). Также из анализируемой выборки были исключены все незавершенные сделки. В результате для дальнейшего анализа было отобрано 194 сделки, которые были совершены нефтегазовыми компаниями в качестве покупателя.

Для оценки влияния событий на доходность акций часто используют событийный анализ. Подход позволяет в краткосрочном периоде оценить влияние новости о сделке путем анализа колебания доходности акции компании. В рамках подхода определяется два временных периода – расчетный период и период события. Расчетный период характеризует некий временной период до слияния или поглощения компаний. На основе анализа данного периода строится рыночная модель, отражающая зависимость доходность акции от доходности рыночного индекса. На основании данной модели осуществляется прогноз доходности акции в период события. Период события – это временной интервал, в котором находится непосредственно анализируемое событие. В рамках исследования под событием понимается сделка слияния или поглощения. К достоинствам событийного метода относится доступность информации, к недостаткам – сложность определения размеров расчетного периода и периода события для построения прогнозной модели [21]. Также данный подход не отображает эффект влияния сделки слияния или поглощения на деятельность компании, а характеризует только рыночную реакцию в краткосрочном периоде. Критикуется также и факт того, что подобная методология исследования применима лишь для публичных компаний [22].

В рамках исследования период события было определен на основе экспериментального подхода. Для определения расчетного периода были отобраны крупнейшие сделки среди российских компаний нефтегазового сектора за 2019 год. Данный год был использован по ряду причин. В случае использования данных за 2020 год возможны искажения по причине нестандартного поведения фондового рынка в условиях пандемии коронавируса и масштабных программ количественного смягчения. Другой причиной для выбора данного периода в качестве экспериментального является наличие разнообразных сделок в рамках данного периода. Например, в рамках анализируемого года присутствуют сделки с участием как физических, так и юридических лиц.

При сборе исходных данных соблюдались следующие условия, выдвинутые исходя из целей исследования и особенностей применяемого инструментария: компания- покупатель должна быть публичной компанией; сделка на момент проведения исследования должна быть завершена. В результате нами были проанализированы данные о 194 сделках слияния или поглощения нефтегазовых компаний в качестве покупателей.

Таблица 1

Анализ исходных данных исследования

|

Расчетный период |

Количество сделок относительно даты ее анонсирования |

Количество сделок относительно даты ее совершения |

|

1 месяц |

192 |

158 |

|

6 месяцев |

191 |

156 |

|

1 год |

180 |

151 |

Событийный анализ, как было указано ранее, требует идентификацию двух основных временных интервалов – расчетного периода и периода события. Для обеспечения достоверности результатов исследования анализ был проведен с изменением расчетного периода. Расчетный период был определен в размере 1 месяц, 6 месяцев и 1 год. Исследователи [23-25] не смогли определить оптимальный размер периода события. В различных исследованиях можно встретить следующие размера периода: от одного до двух дней, от одного до сорока дней, от одиннадцати до четырнадцати. Кроме того, авторы анализируют как симметричные (например, ±3 дня), так и несимметричные (от –15 до +5 дней) периоды событий. На основании литературного обзора [26-29], в рамках исследования был определен интервал [t0; t+7] в качестве периода события.

Таким образом, итоговый пул данных представлен в таблице 1.

Результаты исследования и их обсуждение

Для начала было проанализировано количество сделок, в которых избыточная доходность (AR) является значимой величиной, то есть событие или анонс события, вероятнее всего, окажет значительное влияние на доходность акций компании-покупателя. Значимым признается то событие, AR которого был определен как значимый в хотя бы один из дней. Расчеты были сделаны относительно даты анонсирования сделки (таблица 2) и даты фактического совершения сделки (таблица 3).

Таблица 2

Количество сделок, в которых наблюдалась значимая избыточная доходность, относительно даты анонсирования сделки

|

Год |

Расчетный период |

|||||||||

|

1 год |

6 месяцев |

1 месяц |

||||||||

|

Значимых сделок |

Всего сделок |

% |

Значимых сделок |

Всего сделок |

% |

Значимых сделок |

Всего сделок |

% |

||

|

2002 |

1 |

3 |

33% |

1 |

3 |

33% |

1 |

3 |

33% |

|

|

2003 |

0 |

13 |

0% |

1 |

17 |

6% |

5 |

17 |

29% |

|

|

2004 |

0 |

4 |

0% |

1 |

4 |

25% |

1 |

4 |

25% |

|

|

2005 |

0 |

1 |

0% |

1 |

1 |

100% |

1 |

1 |

100% |

|

|

2006 |

2 |

8 |

25% |

1 |

9 |

11% |

4 |

9 |

44% |

|

|

2007 |

3 |

12 |

25% |

7 |

16 |

44% |

7 |

16 |

44% |

|

|

2008 |

2 |

4 |

50% |

2 |

4 |

50% |

2 |

4 |

50% |

|

|

2009 |

3 |

15 |

20% |

4 |

15 |

27% |

5 |

15 |

33% |

|

|

2010 |

1 |

6 |

17% |

2 |

6 |

33% |

6 |

6 |

100% |

|

|

2011 |

5 |

11 |

45% |

6 |

12 |

50% |

10 |

13 |

77% |

|

|

2012 |

8 |

19 |

42% |

7 |

20 |

35% |

6 |

20 |

30% |

|

|

2013 |

12 |

25 |

48% |

16 |

25 |

64% |

19 |

25 |

76% |

|

|

2014 |

6 |

17 |

35% |

6 |

17 |

35% |

5 |

17 |

29% |

|

|

2015 |

0 |

7 |

0% |

0 |

7 |

0% |

3 |

7 |

43% |

|

|

2016 |

2 |

8 |

25% |

2 |

8 |

25% |

4 |

8 |

50% |

|

|

2017 |

4 |

12 |

33% |

5 |

12 |

42% |

7 |

12 |

58% |

|

|

2018 |

5 |

7 |

71% |

4 |

7 |

57% |

4 |

7 |

57% |

|

|

2019 |

1 |

6 |

17% |

1 |

6 |

17% |

2 |

6 |

33% |

|

|

2020 |

1 |

2 |

50% |

1 |

2 |

50% |

1 |

2 |

50% |

|

|

Всего |

56 |

180 |

31% |

68 |

191 |

36% |

93 |

192 |

48% |

|

Таблица 3

Количество сделок, в которых наблюдалась значимая избыточная доходность, относительно даты совершения сделки

|

Год |

Окно наблюдения |

||||||||||

|

1 год |

6 месяцев |

1 месяц |

|||||||||

|

Значимых сделок |

Всего сделок |

% |

Значимых сделок |

Всего сделок |

% |

Значимых сделок |

Всего сделок |

% |

|||

|

2002 |

0 |

2 |

0% |

0 |

2 |

0% |

0 |

2 |

0% |

||

|

2003 |

4 |

10 |

40% |

4 |

10 |

40% |

5 |

10 |

50% |

||

|

2004 |

0 |

1 |

0% |

1 |

1 |

100% |

1 |

1 |

100% |

||

|

2005 |

0 |

1 |

0% |

0 |

1 |

0% |

0 |

1 |

0% |

||

|

2006 |

2 |

4 |

50% |

1 |

4 |

25% |

1 |

4 |

25% |

||

|

2007 |

1 |

7 |

14% |

2 |

11 |

18% |

6 |

11 |

55% |

||

|

2008 |

2 |

4 |

50% |

2 |

4 |

50% |

1 |

4 |

25% |

||

|

2009 |

4 |

14 |

29% |

5 |

14 |

36% |

7 |

14 |

50% |

||

|

2010 |

2 |

5 |

40% |

2 |

5 |

40% |

4 |

6 |

67% |

||

|

2011 |

3 |

10 |

30% |

4 |

10 |

40% |

6 |

11 |

55% |

||

|

2012 |

6 |

17 |

35% |

5 |

18 |

28% |

11 |

18 |

61% |

||

|

2013 |

13 |

23 |

57% |

17 |

23 |

74% |

16 |

23 |

70% |

||

|

2014 |

6 |

16 |

38% |

6 |

16 |

38% |

5 |

16 |

31% |

||

|

2015 |

1 |

5 |

20% |

1 |

5 |

20% |

4 |

5 |

80% |

||

|

2016 |

1 |

8 |

13% |

1 |

8 |

13% |

4 |

8 |

50% |

||

|

2017 |

3 |

11 |

27% |

4 |

11 |

36% |

6 |

11 |

55% |

||

|

2018 |

3 |

6 |

50% |

2 |

6 |

33% |

4 |

6 |

67% |

||

|

2019 |

1 |

5 |

20% |

1 |

5 |

20% |

2 |

5 |

40% |

||

|

2020 |

1 |

2 |

50% |

1 |

2 |

50% |

1 |

2 |

50% |

||

|

Всего |

53 |

151 |

35% |

59 |

156 |

38% |

84 |

158 |

53% |

||

При исследовании значимости сделок относительно даты анонса, для покупателей сделки менее значимы, чем в среднем. Причем, чем меньше расчетный период, тем ближе к средним смещаются относительные результаты. Так для расчетного периода в 1 год, 56 сделок из 180 являются значимыми, что эквивалентно 31% против 34% в среднем. Аналогичная ситуация проявляется для расчетного периода в 6 месяцев, 68 из 191 сделок являются значимыми, что эквивалентно 36% против 39% в среднем. Для расчетного периода размером в 1 месяц характерно продолжение тенденции, 93 из 192 сделок являются значимыми, что эквивалентно 48% против 48% в среднем.

Расчеты относительно даты фактического совершения сделки, стабильно более значимы для любого из расчетного периода. Так для расчетного периода в 1 год, 53 из 151 сделки являются значимыми, что эквивалентно 35% против 38% в среднем. Аналогичная ситуация проявляется для расчетного периода в 6 месяцев, 59 из 156 сделок являются значимыми, что эквивалентно 38% против 40% в среднем. Для расчетного периода размером в 1 месяц количество значимых сделок совпадает со средним, 84 из 158 сделок являются значимыми, что эквивалентно 53% против 53% в среднем.

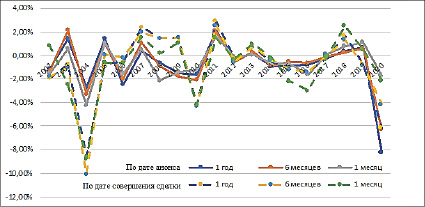

Далее необходимо оценить сделки продавцов согласно кумулятивной избыточной доходности (CAR) на последний день периода события. Данные представлены на рисунке 1. Рисунок содержит информацию о среднем значении CAR для всех сделок слияния или поглощения.

В среднем по всем анализируемым сделкам (вне зависимости от размера расчетного периода), значение CAR находится в диапазоне от – 4% до 3%, за исключением 2004 и 2020 годов. В качестве основных причин выявленных отклонений можно указать следующее:

– В 2004 год произошло снижение количества совершаемых сделок, при этом отклонение в большей части обусловлено одной сделкой компании ПАО «Сургутнефтегаз». Такое отклонение также может быть сопряжено с периодом коррекции индекса Московской биржи.

– В 2020 год произошло снижение количества сделок и коронавирусные ограничения. Большая часть крупных сделок была совершена в неблагоприятные рыночные периоды: сделка компании ПАО «Лукойл» приходится на период резкого снижения мировых фондовых индексов (по причине коронавируса), сделка компании ПАО «Роснефть» попадает в период коррекции по рынку нефти (июнь-июль 2020 года).

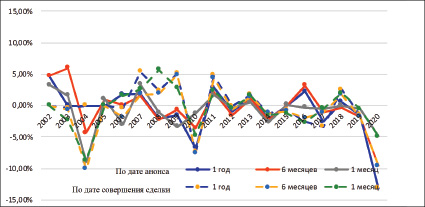

На рисунке 2 представлена информация о расчете CAR только для значимых сделок.

При анализе CAR для значимых сделок наблюдается схожая динамика, но в более явном виде. Так, например, при использовании моделей, отталкивающихся от фактической даты сделки, значения CAR находятся в диапазоне от – 7,56% до + 5,07%, что значительно шире, чем при анализе всех сделок покупателей. Данное наблюдение не позволяет сделать однозначный вывод о росте доходности акций компании-покупателя в связи с информацией на рынке о сделке слияния или поглощения.

Рис. 1. Средние значения CAR для компаний-покупателей по годам, для различных расчетных периодов

Рис. 2. Средние значения CAR по значимым сделкам для компаний-покупателей по годам для различных расчетных периодов

Другая закономерность заключается в том, что значения по дате совершения сделки превышают значения по дате анонса практически в каждом случае. Это справедливо по большей части для значимых сделок. Таким образом, можно однозначно утверждать, что на практике, при использовании событийного анализа, расчеты, произведённые от фактической даты сделки, показывают более высокое значение кумулятивной избыточной доходности.

Выводы

В данном исследовании было проанализировано влияние информации о сделках слияния и поглощения на доходность акции компаний-покупателей.

Полученные результаты не позволили однозначно подтвердить выдвинутые гипотезы. Изменения кумулятивной избыточной доходности (CAR) в диапазоне от – 7,56% до + 5,07% свидетельствуют как о возможном росте доходности акций компании-покупателя, так и возможном их падении.

Тем не менее, удалось установить, что фактическая дата сделки оказывает гораздо более существенное влияние на доходность акций компании-покупателя, нежели информация о потенциальной сделке.

Библиографическая ссылка

Осыка П.В., Королёва Е.В., Шахов В.Н., Дьяченко М.В. СДЕЛКИ СЛИЯНИЯ И ПОГЛОЩЕНИЯ: ОЦЕНКА ВЛИЯНИЯ НА ДОХОДНОСТЬ АКЦИИ КОМПАНИИ-ПОКУПАТЕЛЯ // Вестник Алтайской академии экономики и права. 2022. № 5-1. С. 63-70;URL: https://vaael.ru/ru/article/view?id=2176 (дата обращения: 27.06.2026).

DOI: https://doi.org/10.17513/vaael.2176