Введение

Цифровая экономика постепенно внедряется во все обыденные сферы жизнедеятельности современного человека. В том числе, цифровая экономика не обошла стороной и бухгалтерский учет. Под цифровизацией бухгалтерского учета понимается модернизация ведения хозяйственной деятельности организации, так как именно данный процесс дает возможность обработать большой объем информации, по сравнению с ее обработкой исключительно человеческим ресурсом.

Цель исследования – изучение особенностей бухгалтерского учета в условиях цифровой экономики на современном этапе.

Материалы и методы исследования

В статье были использованы труды российских учетных, различные материалы аналитических изданий. Применялись следующие методы научного исследования: изучение и анализ научной литературы, классификация, обобщение, сравнительный анализ.

Результаты исследования и их обсуждение

Цифровая экономика в бухгалтерском учете имеет ряд преимуществ, но также вызывает ряд проблем (таблица 1).

В российский бухгалтерский учет цифрофизация включается довольно медленными темпами и в сравнении с остальными государствами в данном аспекте Россия имеет низкий рейтинг. Поэтому, принимаются различные программы по внедрению цифровой экономики в российскую практику.

Одним из основных рабочих инструментов цифровизации бухгалтерского учета а России выступает система блокчейна, стремительно развивающаяся в данной области.

Так, данная система обеспечивает хранение данных о финансовых операциях, юридических обязательствах, правах собственности, давая гарантию безопасности, прозрачности и всеобщей доступности. То есть, технология блокчейн – это выстраивание непрерывной последовательности блоков по определенным правилам, что позволяет прослеживать финансовые операции и трансакции на сайте, обеспечить сохранность данных благодаря цифровой записи, доступ каждого участника к актуальной копии базы данных, децентрализацию данных между сервисами.

На примере рисунка 1 рассмотрим суть инструмента блокчейн.

Таблица 1

Преимущества и недостатки использования средств цифровизации в бухгалтерском учете

|

Преимущества |

Недостатки |

|

возможность дистанционной работы |

изменение организации бухгалтерского учета под форму собственности организации |

|

автоматизация процессов ведения бухгалтерского учета |

замена капитальных расходов на операционные |

|

рост уровня производительности |

необходимость постоянного повышения квалификации бухгалтеров |

|

применение усовершенствованных информационных технологий |

|

|

сокращение документооборота |

|

|

снижение себестоимости производства |

Рис. 1. Блок-схема применения технологии блокчейн в финансовых операциях

Данная технология имеет множество преимуществ и значительно упрощает ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности:

1. Возможность для цифрового аудита, которая определяется обеспечением всех условий для проведения аудита на каждом этапе создания продукции.

2. Ведение тройной записи, а именно регистрации данных по дебету, кредиту и в государственном или международном регистре позволяет обеспечить прозрачность деятельности, постоянный доступ к финансовой отчетности регулирующих органов, тем самым снижение затрат на проверку документации, снижение финансовых рисков и возможных ошибок.

3. Сокращение временных и трудовых затрат на выполнение условий договора с помощью «умных» контрактов.

4. Упрощение отражения движения активов внутри организации.

5. Использование трансакций для проведения расчетов с контрагентами организации.

6. Упрощение процесса управления ресурсами с помощью безопасной регистрации трансакций.

7. Сокращение коррупции, растрат и неподтвержденных расходов благодаря полной прозрачности в режиме онлайн.

В бухгалтерском учете с начала XXI века начали применять, так называемую, роботизацию, что вызывало массу споров о полной замене людей в данной сфере роботами. В конечном итоге, к концу 2018 года многие ученые пришли к выводу о том, что роботизация не вытесняет и не может в полной мере заменить человеческий интеллект, а только помогает в рутинных задач бухгалтера, сокращая временные затраты и делая погрешности в расчетах и заполнениях документов минимальными.

Так, сферу применения роботизации в бухгалтерском учете можно условно разделить на два направления: прием и обработку первичных документов и подготовка периодических отчетов и подготовка оперативных отчетов для менеджеров, на основе которых они смогут принимать своевременные эффективные управленческие решения.

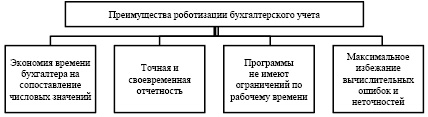

В современных условиях разрабатывается все больше программ, построенные на принципе роботизации бухгалтерского учета для того, чтобы облегчить человеческий труд. Выделяют следующие преимущества роботизации бухгалтерского учета (рисунок 2).

Рассмотрим подробнее, на конкретном примере, как роботизация способна экономить время десятки бухгалтеров в обработки первичной документации:

1. Сканирование бухгалтером первичного документа, запуск робота. 2. Анализ документа роботом, извлечение необходимых полей и сохранение значений полей в переменных.

3. Открытие роботом системы учета (например, 1С).

4. Перенос роботом данных из переменных в соответствующие поля во внутренней системе учета.

5. Уведомление об успешном завершении работы с первичным учетным документом.

Подготовка оперативных отчетов для управленческого и финансового анализа в некоторых системах (например, 1С) формируются самостоятельно, но, иногда, предложенных данных недостаточно для полного анализа деятельности организации, что вызывает необходимость единовременного использования нескольких программ и переноса в ручную данных из одного сервиса в другой, что требует огромных временных издержек.

Рис. 2. Преимущества роботизации бухгалтерского учета

Рассмотрим, как роботизация может помочь в создании оперативных отчетов:

1. Запуск робота по необходимости, либо с определенной периодичностью;

2. Авторизация робота в необходимых сервисах, извлечение из полей информации и их сохранение;

3. Формирование отчета, перенося в него ранее сохраненные переменные;

4. Отправка данного документа роботом связанным сотрудникам через каналы связи.

Таким образом, современные разработки предполагают использование роботизации на всех этапах обработки и анализа бухгалтерской (финансовой) отчетности во всех организациях, что не заменяет существующие системы и сотрудников, а помогает работать с несколькими системами одновременно, без грубых погрешностей. Но, также, это требует больших денежных затрат, вызывает необходимость «перестройки» всей организации и ее сотрудников, требует времени для внедрения данной системы в организацию.

Законодательство в области бухгалтерского учета имеет тенденцию к постоянному изменению, что вызывает необходимость у бухгалтера к ежедневному мониторингу нормативно-правовых актов. Каждый год редактируются правила подготовки бухгалтерской (финансовой) отчетности, способы и сроки ее сдачи в соответствующие органы.

Благодаря техническим и технологическим прорывам в области компьютерной техники и средств коммуникации, а также информатизации в целом, увеличились возможности обмена информацией, необходимой при подготовке бухгалтерской отчетности.

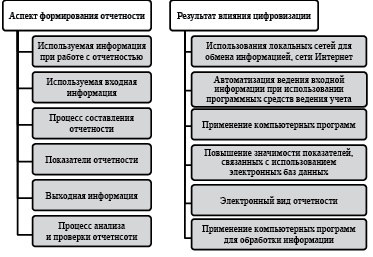

Цифровизация оказывает существенное влияние бухгалтерскую (финансовую) отчетность (рисунок 3).

Так, с 2022 года действуют новые правила сдачи бухгалтерской отчетности. В таблице 2 рассмотрим все произошедшие изменения.

При этом необходимо полноценно ознакомиться с правилами и требованиями сдачи бухгалтерской (финансовой) отчетности в связи с внедрением ее электронной сдачи.

Если отчетность предоставляется в ГИРБО с помощью сайта ФНС, то бухгалтеру необходимо уделить большое внимание требованиям ФНС к условиям для работы с данным сервисом. Так, на компьютере должно быть установлено программное обеспечение не ниже Microsoft Windows XP или Mac OS х 10.9; необходимо обеспечить поддержку алгоритмов шифрования ГОСТ 34.10-2001 и ГОСТ 28147-89; действующий программный компонент для работы с электронной подписью с применением web-браузера. Алгоритм предоставления Бухгалтерской (финансовой) отчетности в ГИРБО через сайт ФНС имеет следующий порядок действий (рисунок 4).

Рис. 3. Влияние цифровизации на составление отчетности

Таблица 2

Изменения в 2022 г. в правилах сдачи бухгалтерской (финансовой) отчетности

|

Способы сдачи бухгалтерской (финансовой) отчетности в 2022 г. |

1. Предоставлять бухгалтерскую (финансовую) отчетность в ГИРБО необходимо всем организациям только в электронном виде. 2. В электронном виде также необходимо прилагать аудиторское заключение, если организация подлежит обязательному аудиту. 3. Предоставлять отчетность в электронном виде возможно с помощью двух способов: оператор ЭДО и сайт ФНС. Для этого необходимо получить электронную подпись, доверенность бухгалтеру, а отчетность должна быть сформирована по требованиям формата Федеральной Налоговой службы. |

Рис. 4. Порядок предоставления бухгалтерской (финансовой) отчетности в ГИРБО в 2022 г. через сайт ФНС

При сдаче отчетности через оператора ЭДО необходимо заключить договор с оператором, который будет отвечать всем предъявляемым к нему требованиям на сайте ФНС (лицензия, сертифицированные программные средства и т.д.), а также обеспечить доверенность на данное лицо.

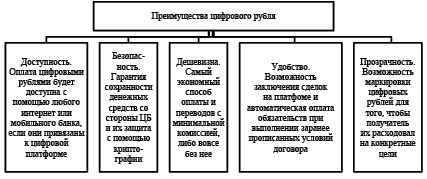

Также, с 2022 года в Российской Федерации планируется тестирование «цифрового рубля», разработанного Банком России и представляющего собой третью форму рубля. Цифровой рубль эквивалентен наличным и безналичным денежным средствам, его можно использовать точно также: осуществлять денежные переводы, оплачивать товары и услуги, но, главным отличием, является то, что цифровой рубль хранится на цифровой платформе Центрального Банка России. Проводить расчеты будет возможно с помощью мобильного приложения, которое будет непосредственно подключаться к действующей платформе. Предполагается, что новая форма денег будет иметь ряд преимуществ (рисунок 5).

Рис. 5. Преимущества использования цифрового рубля

Таким образом, внедрение цифрового рубля в деятельность граждан и организаций, окажет большое влияние на все сферы жизни, включая, бухгалтерской учет и составление бухгалтерской (финансовой) отчетности. Благодаря, прозрачности цифровых переводов: отслеживанию Центрального Банка и возможности маркировки «купюр», появится возможность исключить некоторую первичную учетную документацию, а составление отчетности станет еще более автоматизированным процессом.

Заключение

Подводя итоги, можно сделать вывод, что использование продуктов цифровой экономики в бухгалтерском учете позволяет расширять торговлю государства и производительность, обеспечивает поддержание и развитие конкурентоспособности и создание рабочих мест во многих отраслях производственного процесса. Внедрение цифровой экономики позволило вывести развитие бухгалтерского учета РФ на современный, продвинутый уровень.

Библиографическая ссылка

Башкатов В.В., Брык В.Ю., Зеленская А.М. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В УСЛОВИЯХ ЦИФРОВОЙ ЭКОНОМИКИ // Вестник Алтайской академии экономики и права. 2022. № 5-1. С. 5-10;URL: https://vaael.ru/ru/article/view?id=2167 (дата обращения: 04.07.2026).

DOI: https://doi.org/10.17513/vaael.2167