Введение

В экономической литературе и бюджетном законодательстве определены сущность бюджета и бюджетных категорий. Бюджет как фонд аккумулирует финансовые ресурсы в объеме, необходимом для выполнения задач и функций Республики Казахстан в условиях рыночной экономики, интегрированной в международное пространство. Реализация запланированных показателей бюджета способствует повышению качества жизни населения, выравниванию социально-экономических условий развития регионов, увеличению их экономического потенциала [1].

В любом государстве бюджет отражает денежные отношения, складывающиеся между государством и отраслями экономики, территориями, категориями граждан, по распределению и перераспределению национального дохода.

Формирование бюджета, его специфика изучались учеными с периода возникновения теории финансов. Фундаментальные исследования категории «бюджет», обоснования его влияния на развитие государства связаны с такими учеными как А. Смит, Д. Рикардо, Ф. Кенэ, У. Петти, А. Вагнер, А. Тюрго, Дж. Кейнс, А. Лаффер.

Цель исследования – раскрытие основных принципов расчета, финансирования и анализа исполнения государственного бюджета, а также анализ распределения средств (доходов и расходов) республиканского бюджета Республики Казахстан на 2017-2020 годы, а также направлений целевых трансфертов, освоенных регионами в 2020 году.

Материалы и методы исследования

Исследование проводилось с использованием различных общенаучных методов: эмпирический (описание), общелогический (анализ, обобщение), частнонаучные (сравнение, монографический, табличный и графический подходы к визуализации данных). Актуальность темы связана с модернизацией бюджетно-налоговой политики и регулирования, институциональными преобразованиями социально-экономической сферы, необходимостью устойчивого развития регионов.

Результаты исследования и их обсуждение

Общетеоретические вопросы, связанные с бюджетом, отражены в работах казахстанских и российских ученых.

Утебаев Б.С. характеризует государственный бюджет как стимулятор производства. Бюджетные средства, отмечает ученый, используются как на обеспечение оборачиваемости отдельных хозяйствующих субъектов через бюджетные инструменты (инвестиционные фонды, межбюджетные трансферты, целевые программы, государственные гарантии), так и общественных основных фондов [2].

Парыгина В.А. [3] отмечает, что категория «государственный бюджет» и функции бюджета имеют объективный характер. При этом необходимо правильно понимать взаимосвязь между субъективной и объективной сторонами бюджетной деятельности государства, поскольку объективный характер бюджета определяет место бюджета в системе связей выполняемых им функций и его зависимость от уровня экономического развития.

Государственный бюджет можно назвать «сделкой»:

– по налогообложению имущества, доходов и заработной платы между национальными и местными интересами, между арендаторами и собственниками;

– по распределению налогов и бюджетных субсидий между промышленными и сельскохозяйственными отраслями.

Каждая такая «сделка», т.е. утверждение бюджета, обсуждается в парламенте и отражается в прессе.

Расходы бюджета в экономической науке трактуются как инструмент распределения ограниченных денежных средств. Это подтверждается массивным спектром работ по данной тематике.

По мнению исследователей И.Г. Акперова, И.А. Коноплевой, С.П. Головач дефиниции «использование бюджетного фонда» и «расходы бюджета» тождественны [4]. Романовский М.В., Врублевская А.В., Сабанти В.М. раскрывают расходы бюджета как экономические отношения. Основа их возникновения – потребление денежного фонда [5]. Аналогичная точка зрения у Родионовой В.М. [6]. Грязнова А.Г., Маркина Е.В., Седова М.Л. конкретизируют отношения как бюджетные [7]. В соответствии с подходом, предложенным Бабич А.М. и Павловой Л.Н., расходы бюджета – финансовые ресурсы бюджета каждого уровня [8].

Финансовый план подписывается Президентом страны и приобретает статус закона. Исполнение бюджета Республики Казахстан является обязательным для участников бюджетной процедуры. Республиканский бюджет (РБ) должен быть реализован с учетом финансовой и политической обстановки, тенденций развития производства и общегосударственных потребностей. Во всемирной практике этот принцип не считается целесообразным в настоящее время из-за того, что его абсолютное применение возлагает на бюджет сверхвысокие расходы, тогда как их можно выделить автономно, имея самостоятельные источники доходов.

Показатели бюджета должны быть обоснованы многоуровневыми расчетами, с учетом прогнозной оценки, финансовых планов ведомств, результатов тщательного анализа исполнения бюджета за прошедший период. Это достигается на основе использования основополагающих принципов надежности, точности, гласности.

Принцип надежности основан на составлении отдельного финансового плана, сметы, проекта бюджета соответствующего уровня в целом. Принцип надежности необходим для исключения искажений и устранения расхождений в выполнении бюджетных показателей. Принцип характеризует конкретную картину в бюджете финансовых операций государства и предусматривает соответствие утвержденных сумм исполнению государственных средств на конкретные цели.

Принцип точности определяется обоснованностью расчета расходов и доходов бюджета и правильностью прогнозирования бюджетных резервов.

Принцип гласности бюджета обеспечивается открытым опубликованием в информационной системе закона о бюджете, утвержденного бюджета, отчета об исполненном бюджете за финансовый год. В средствах массовой информации публикуются основные источники поступлений государственного бюджета, объемы доходов и расходов, направления расходов, объем дефицита бюджета в текущем финансовом году и методы его покрытия. По мнению Ильясова К.К., гласность – это осуществление демократических преобразований в обществе, защита прав человека в стране. Информация о направлениях использования бюджетных ресурсов вызывает интерес у всех членов общества, так как бюджет состоит из платежей хозяйствующих субъектов и физических лиц [9]. Поэтому все члены общества должны своевременно получать информацию о состоянии бюджета и источниках его формирования, а также о порядке уплаты налогов и направлениях бюджетных расходов.

Принципы построения бюджетной системы (в настоящее время их 14) отражены в Бюджетном кодексе страны, они взаимно скоординированы и постоянно взаимодополняются с учетом международного опыта. Современная система принципов бюджетной системы способствует ее устойчивости, реализации бюджетно-налоговых отношений, минимизации бюджетных и налоговых рисков, бюджетно-налоговой безопасности, формированию, оптимальному распределению и рациональному использованию финансовых ресурсов. Бюджетный механизм, являясь одним из реализаторов бюджетной политики, направлен на решение экономических, социальных, общественных проблем в качественно новых условиях.

Для эффективной реализации бюджетно-финансовой политики необходима сбалансированность бюджетов всех уровней. Распределение средств республиканского бюджета осуществляется с учетом следующих специфических признаков:

– накопление части валового внутреннего продукта и его использование для обеспечения общественных интересов, что относится к особой экономической форме распределения;

– перераспределение созданного общественного продукта между секторами, отраслями национальной экономики, сферами общественной деятельности;

– финансовые отношения тесно связаны с товарно-денежными отношениями. Распределение финансовых ресурсов не связано с движением внутреннего продукта в товарной форме и в определенной степени осуществляется отдельно от него;

– пропорции и виды распределения бюджета определяются запросами и обязательствами общественно-финансового развития государства;

– распределение поступлений республиканского бюджета взаимосвязано с другими цепочками финансовой системы страны. Бюджетное распределение между ними осуществляется с учетом экономической ситуации, это влияет на структуру экономики и основные направления экономического и социального развития [10].

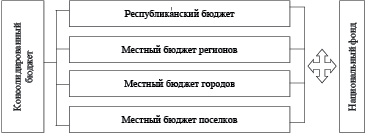

Вследствие унитарного устройства бюджетная система РК включает уровни – республиканский и местный, которые, в свою очередь, вместе с Национальным фондом (НФ) формируют консолидированный бюджет. Одним из наиболее важных изменений, произошедших в бюджетном законодательстве, является введение бюджета нового уровня. С 1 января 2019 года в бюджетной системе Республики Казахстан появились бюджеты сельского уровня, что существенно повлияло на уровень их экономической самостоятельности. К ним относятся бюджеты сельских округов и поселковых акиматов (рис. 1).

Рис. 1. Бюджетная система Республики Казахстан

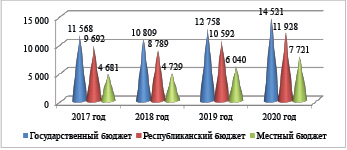

Рис. 2. Совокупные поступления бюджета в Республике Казахстан, млрд тенге [13]. Бюро национальной статистики Агентства по стратегическому планированию и реформам РК https://stat.gov.kz

В Казахстане с 1998 года в государственный бюджет были включены средства следующих внебюджетных фондов: единого накопительного пенсионного фонда (ЕНПФ), фонда социального страхования, фонда содействия занятости населения, что отражает централизованный метод формирования государственных средств [11].

Республиканский бюджет, являясь финансовым планом страны, прогнозируется на трехлетний период. Прогнозные бюджетные параметры основаны на планах развития национальной экономики [12].

Как видно из рисунка 2, доходы бюджета Казахстана имеют тенденцию роста. За исследуемый период объем доходов государственного бюджета вырос на 2,9 трлн тенге или на 25,5%. Однако, если обратиться к структуре доходов госбюджета 2020 г., можно отметить снижение налоговых доходов на 0,7 трлн тенге или на 7,0%. Причины– уменьшение поступлений от нефтяного сектора республики, представленного более 200 месторождениями; снижение цены на нефть до 42 долл. за баррель; сокращение объемов добычи нефти на 5,0% в рамках сделки ОПЕК+; ослабление обменного курса национальной валюты с 382 до 420 тенге за долл. Неналоговые поступления составили 1,1 трлн тенге, трансферт из НФ 4,8 трлн тенге, дивиденды от национальных холдингов 138 млрд тенге. Дефицит государственного бюджета достиг 4,0% от ВВП РК при нормативе 3,0%. На размер дефицита повлияла пандемия COVID-19: резко увеличились расходы, сократился ВВП.

Доходы республиканского бюджета выросли в 2020 г. по сравнению с 2017 г. на 2 236 млрд тенге или на 23,1%. Доходная часть республиканского бюджета без учета трансфертов из НФ на 85,0% состоит из налоговых поступлений, достигнув в отчетном периоде показателя 5 560 млрд тенге, что выше плана на 16 млрд тенге или на 0,3%.

Остановимся более подробно на анализе налоговых поступлений в республиканский бюджет, так как они являются основой для выполнения функций государства в рынке. По плану на 2020 г. объем корпоративного подоходного налога составил 1400 млрд тенге, фактически поступили в бюджет 1 562 млрд тенге, объем перевыполнения по данному виду налога составил 111,7%. Причина – 635 крупных налогоплательщиков (а это 35,4% от 1 796 плательщиков КПН в РК) повысили суммы заявленных авансовых платежей. По сравнению с 2019 г. это больше на 362,7 млрд тенге или на 67,0%. Например, ТОО «Азиатский газопровод» повысило авансовые платежи по КПН на 66,7 млрд тенге за счет завершения строительства газопровода «Узбекистан-Китай» в 2019 г., ТОО «KAZ Minerals Bozshakol» на 22,9 млрд тенге в связи с ростом объемов добычи меди на 101,3% и золота на 103,8%, ТОО «Бакырчикское горнодобывающее предприятие» на 21 млрд тенге по причине роста объема добычи драгоценных металлов (золото, серебро) на 1,6 млрд тенге и т.д. В 2020 г. поступления по КПН составили 1 563 млрд тенге, уменьшение 412 млрд тенге или 20,9% по сравнению с 2019 г. Это произошло вследствие передачи с 1 января 2020 г. КПН от субъектов малого и среднего бизнеса (а это приблизительно 100 000 субъектов)из республиканского бюджета в местные бюджеты. Поэтому доходы местного бюджета в 2020 г. по сравнению с базисным периодом увеличились на 3 040 млрд тенге или на 64,9%. Данный вектор направлен на экономический рост, повышение эффективности бюджетных расходов. Это существенно повышает самостоятельность местных органов власти и их инициативность. Согласимся с точкой зрения Панскова В.Г., что у региональных властей должна быть устойчивая финансовая база, позволяющая обеспечить собственные расходы бюджета [14]. Ранее КПН 100%-но поступал в республиканский бюджет, теперь же предусмотрены поступления только от крупного бизнеса. Это немалые суммы. ТОО «Тенгизшевройл» в 2020 г. выплатило налоги на сумму 1 007 млрд тенге (2019 г. 1 946 млрд тенге), КПО Б.В. Казахстанский филиал 433 млрд тенге и 633 млрд тенге соответственно. За 2020 г. 50 крупных фирм заплатили налоги на сумму 4 266 млрд тенге (2019 г. 5 977 млрд тенге).

Неналоговые поступления в 2020 г. при плановом показателе 976 млрд тенге составили 983 млрд тенге или 100,7%. Намного меньше, чем планировалось, составили поступления от продажи основного капитала – 1 млрд тенге вместо 2 млрд тенге. Причиной невыполнения плана отчетного периода является передача на безвозмездной основе материальных ценностей на баланс государственных органов таких как Пограничная службы КНБ РК, Национальная гвардия РК, Комитет уголовно-исполнительной системы МВД РК, Министерство обороны РК. Соответственно, реализация материальных ценностей не осуществлялась. Бюджетные кредиты погашены на сумму 120 млрд тенге при годовом плане 109 млрд тенге, что составило 109,1%.

При предоставлении бюджетных средств финансируют конкретные виды расходов. В соответствии с главой 9 «Распределение расходов между уровнями бюджетов» Бюджетного кодекса Республики Казахстан, статьей 53 «Расходы республиканского бюджета»:

– государственные функции – деятельность госорганов;

– оборона, общественный порядок, безопасность – обеспечение безопасности личности и государства, чрезвычайное положение05.01.2021 г. в РК;

–правовая, судебная, уголовно-исполнительная деятельность– конституционные гарантии права на жизнь;

– образование – национальные проекты, госзаказ, предметные кабинеты, 2022 год – Год детей в РК;

– здравоохранение – инфраструктура, фармацевтика, медико-технологические системы;

– социальная помощь и социальное обеспечение – социальные рабочие места, гарантированный социальный пакет для детей из малообеспеченных семей;

– культура, спорт, туризм и информационное пространство – историко-культурное наследие, спортивные мероприятия, туристические кластеры;

– агропромышленный комплекс, водное, лесное хозяйство, особо охраняемые природные территории, охрана окружающей среды, земельные отношения –лесовосстановление и лесоразведение, рекультивация земель, сохранение биологического разнообразия;

– промышленность, недропользование, архитектурная, градостроительная и строительная деятельность – государственные нормативы, состав проектно-сметной документации;

– транспорт и коммуникации – дорожно-транспортная инфраструктура, развитие региональных воздушных гаваней, модернизация транспортного комплекса;

– регулирование экономической деятельности – денежно-кредитная и бюджетно-налоговая политика;

– прочие направления [15].

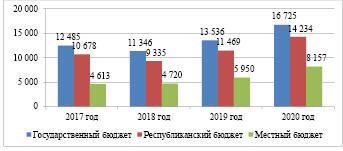

Анализ данных рисунка 3 показывает, что за исследуемый период происходил рост бюджетных расходов. В отчетном периоде по сравнению с базисным увеличились расходы государственного бюджета на 4 240 млрд тенге или на 33,9%, расходы республиканского бюджета на 3 556млрд тенге или на 33,3%, расходы местного бюджета на 3 544 млрд тенге или на 76,8%. В республиканском бюджете в 2020 г. объем невыполненных бюджетных расходов составил 241 млрд тенге (225 млрд тенге – сэкономленные деньги, 15 млрд тенге – неосвоенные бюджетные расходы) при плане 14 475 млрд тенге. В 2020 г. на фоне пандемии расходная часть РБ возросла по сравнению с 2019 г. на 2 765 млрд тенге или на 24,1%.

Как видно из таблицы 1, за исследуемый период повысились расходы на: социальную сферу на 38,2%, реальный сектор на 11,2%, общественный порядок на 38,2%, поддержку регионов на 40,7%, обслуживание долга на 18,9%. В расходах РБ в 2020 г. удельный вес социальной сферы46,6%, реального сектора 12,5%, общественного порядка 10,4%,поддержки регионов 14,8%. В разрезе статей расходов на социальную сферу из 6 639 млрд тенге на социальную помощь выделено 3 870 млрд тенге или 58,3% (из них 2 502 млрд тенге выплата пенсий), образование 955 млрд тенге или 14,4% (из них 435 млрд тенге школьное образование), здравоохранение 1 664 млрд тенге или 25,1% (из них 1 161 млрд тенге ГОБМП), культуру и спорт 150 млрд тенге или 2,2%. В реальном секторе из 1 782 млрд тенге расходы на транспорт составили 599 млрд тенге или 33,6% (из них 407 млрд тенге автотранспорт), АПК, водное, лесное хозяйство 541 млрд тенге или 30,3%, ЖКХ 369 млрд тенге или 20,7% (из них 247 млрд тенге жилищное хозяйство, 122 млрд тенге коммунальное хозяйство), ТЭК 80 млрд тенге или 4,5%.

Рис. 3. Расходы бюджета Республики Казахстан, млрд тенге [13]

Таблица 1

Динамика расходов республиканского бюджета, млрд тенге [13]

|

Наименование |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2020 г. к 2017 г., % |

|

Социальная сфера |

4 805 |

4 387 |

5 390 |

6 639 |

138,2 |

|

Реальный сектор |

1 602 |

1 214 |

1 491 |

1 782 |

111,2 |

|

Общественный порядок |

1 068 |

933 |

1 147 |

1 476 |

138,2 |

|

Обслуживание долга |

641 |

467 |

573 |

762 |

118,9 |

|

Поддержка регионов |

1 495 |

1 400 |

1 720 |

2 104 |

140,7 |

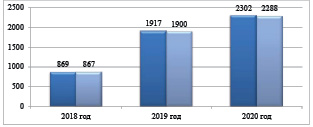

Рис. 4. Целевые трансферты, млрд тенге [13]

Таблица 2

Целевые трансферты, освоенные регионами в 2020 г., млн тенге [13]

|

Регион |

Сумма |

Регион |

Сумма |

|

Акмолинская |

108 446 |

Костанайская |

115 667 |

|

Актюбинская |

92 647 |

Мангистауская |

81 363 |

|

Алматинская |

177 811 |

Павлодарская |

108 117 |

|

Атырауская |

90 563 |

Северо-Казахстанская |

90 337 |

|

Восточно-Казахстанская |

140 813 |

Туркестанская |

283 454 |

|

Жамбылская |

143 780 |

г. Шымкент |

104 403 |

|

Западно-Казахстанская |

84 930 |

г. Алматы |

207 599 |

|

Карагандинская |

123 416 |

г. Нур-Султан |

231 171 |

|

Кызылординская |

102 941 |

Таблица 3

Государственный долг на 1 октября 2020 г. [13]

|

Наименование |

млрд тенге |

млн долл. США |

|

Государственный долг (без учета взаимных требований) |

19 674 |

45 806 |

|

долг Правительства РК: |

15 703 |

36 559 |

|

– внутренний |

9 208 |

21 438 |

|

– внешний |

6 495 |

15 121 |

|

долг Национального Банка РК |

3 173 |

7 388 |

|

долг местных исполнительных органов РК |

1 497 |

3 487 |

|

Гарантированный государством долг |

903 |

2 104 |

|

Долг по поручительствам государства |

29 |

67 |

|

Всего |

20 606 |

47 977 |

Самый высокий объем финансовой помощи осуществлен в 2020 г. Действующая система трансфертов показала свою эффективность в условиях пандемии, когда макроэкономическая/бюджетная ситуация в стране ухудшилась. Правительством Казахстана были приняты антиковидные меры, введено ЧП. Трансферты в этих условиях обеспечили сбалансированность бюджета. Трансферты по регионам РК отражены в таблице 2.

Следует отметить, что размер целевых трансфертов существенно различается: от 231,2 млрд тенге в столице РК до 81,4 млрд тенге в Мангистауской области.Это связано со стратегией развития территорий. Трансферты распределяют на основе потребностей в финансировании.

Наличие государственного долга и расходов на его обслуживание в макроэкономике не является отрицательной характеристикой. Если объем и динамика госдолга резко не меняются, значит в стране стабильная, управляемая и качественная долговая и бюджетная политика государства.

В структуре государственного долга преобладаетдолг Правительства РК, значительная часть которого – это внутренний долг, представленный казначейскими обязательствами. Из 9 208 млрд тенге долгосрочные КО составляют 6 896 млрд тенге. В рамках внешнего долга из 6 495 млрд тенге Правительство РК больше всего должно ЕБРР – 1 513 млрд тенге. Отметим, что уровень государственного долга Республики Казахстан по сравнению с развитыми странами намного меньше.

На основе данных таблицы 1 рассчитан показатель «Приоритетность главного расходного направления» как отношение между статьями расходов, финансируемых по максимуму и минимуму. Индекс показывает полярность расходов. В 2020 г. предельная полярность равна 8,7 (6 639 / 762), в 2019 г. 9,4. Такая полярность обусловлена ростом расходов на социальную сферу.

На основе данных рис. 2 и 3 рассчитаны показатели:

«Бюджетное сальдо» республиканского бюджета как разность между доходами и расходами. В 2020 г. он составляет -2306 млрд тенге. Отрицательный индекс характеризует дефицит бюджета. В 2019 г. бюджетное сальдо намного меньше – 877 млрд тенге. Для республиканского бюджета в целом характерен длительный дефицит, это указывает на ослабление бюджетной системы. Показатель «Синхронизация прироста доходов и расходов бюджета» отражает, что в РБ увеличение доходов происходит параллельно с ростом расходов. Это положительный признак качества бюджетной системы, рассинхронизация отсутствует. Наивысший асинхронный прирост (превышение прироста расходов над доходами) отмечается в 2020 г.

«Управление бюджетным сальдо» характеризует качество управления им. Алгоритм расчета – отношение дефицита к доходам. Критериальным является минимальное значение, так как отражает наименьший дефицит бюджета, не покрываемый расходами: 2018 г. min 0,06. Максимальное значение является негативным, так как дефицит равен или больше доходов: 2020 г. max 0,19. Дефицит бюджета и объем государственного долга относятся к бюджетным рискам. Управление бюджетными рисками основано на бюджетном резервировании.

«Бюджетное покрытие государственного долга» – отношение госдолга к доходам бюджета (критерий показателя < 1). В 2020 г. показатель равен 1,42, что свидетельствует о финансовых/долговых рисках: нехватка доходов для оплаты долга.

В современных условиях государство сталкивается с адаптацией расходов бюджета к целям устойчивого развития общества. Происходит реструктуризация бюджетной сферы, стабилизация и оптимизация структуры долгосрочных бюджетных расходов, обеспечение сбалансированного регионального развития. Новый бюджетный цикл в Казахстане нацелен на макроэкономическую стабильность.

Выводы

В Казахстане в качестве организационных форм бюджетной деятельности используются конкретные виды поступлений бюджетных доходов, способы определения их размеров, методы расчета недостатка бюджета и размера его расходов. В принципе, это определенные формы финансовых действий, которые регулируются государством с правовой точки зрения посредством принятия специальных законодательных актов. При правильном распределении налоговых платежей, субсидий и трансфертов можно параллельно реализовать интересы центра и регионов.

Бюджет реализуется через бюджетную политику, являющуюся регулятором расходного потенциала Казахстана. Налоговая политика же является регулятором доходного потенциала страны.

Тренд постоянно растущих статей расходов республиканского бюджета является позитивной тенденцией, отражающей увеличение масштабов бюджетной системы и стабильность бюджетной политики. Расходы бюджета – это индикатор динамики социально-экономических параметров Республики Казахстан. Важнейшим направлением расходования бюджета является социальная сфера.

В стране осуществлены меры по перераспределению налогов, а именно КПН от субъектов малого и среднего предпринимательства, в пользу местных бюджетов. Цель такого нововведения в бюджетной системе Республики Казахстан – увеличение поступлений в местные бюджеты, что положительно отразится на экономике регионов, государственная поддержка МСБ, финансирование инвестиционно-инновационного развития, усиление социальной ориентации региональной экономики, заинтересованность местных органов власти в расширении налогового потенциала. В каждом казахстанском регионе в наличии есть кризисные факторы. Это безработица, нехватка финансовых ресурсов, изношенность инфраструктуры, которые могут вызвать спад в региональной экономике и недостаток региональных финансов. Можно утверждать, что потенциал доходов и расходов республиканского и местных бюджетов стабилен, государство корректирует механизм доходов бюджета.

Однако, в бюджетной сфере республики высоки бюджетные риски. На это указывают значения рассчитанных индикаторов: управление бюджетным сальдо, бюджетное покрытие государственного долга.

Актуальным в бюджетной сфере остается безусловное исполнение расходных обязательств, повышение результативности бюджетных расходов, умеренная долговая нагрузка. Ориентация на модернизационную составляющую, т.е. на реальный сектор экономики, обеспечит новые экономические перспективы для Казахстана. В частности, повышение уровня жизни населения.

Библиографическая ссылка

Салимбаева Ш.Д. АНАЛИЗ ЭКОНОМИЧЕСКОГО СОДЕРЖАНИЯ РАСХОДОВ БЮДЖЕТА РЕСПУБЛИКИ КАЗАХСТАН // Вестник Алтайской академии экономики и права. 2022. № 4-2. С. 246-254;URL: https://vaael.ru/ru/article/view?id=2163 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.2163