Как известно, основным звеном региональных финансов выступают региональные бюджеты. Их состояние отражает, с одной стороны, общеэкономическую ситуацию в стране и в ее бюджетно-налоговой сфере, с другой стороны, особенности проводимой социально-экономической политики, достигнутый уровень и структуру экономического и бюджетного потенциала. Условия экономической нестабильности определяют неустойчивость доходной базы бюджетов бюджетной системы РФ и потребности в их расходах. В связи с экономическим кризисом, спровоцированным снижением мировых нефтяных цен, пандемией коронавирусной инфекции и вынужденным локдауном, указанные проблемы проявились достаточно остро. Выход России из пандемийного кризиса стал важнейшей задачей для Правительства РФ и региональных органов власти, а сложность задачи обусловлена тем, что падение экономических показателей, вызвано не только экономическими, но и социальными, медицинскими факторами. Подчеркнем, что реализованные в последние годы налоговые и бюджетные реформы обеспечили структурную сбалансированность федерального бюджета, снизили его зависимость от конъюнктурных колебаний цен на российский экспорт. В преддверии пандемического шока увеличился объем фонда национального благосостояния и сложился низкий уровень государственного долга, что позволило проводить контрциклическую бюджетную политику.

Напомним, что доходы консолидированных бюджетов субъектов РФ формируются за счет собственных (налоговых и неналоговых) доходов и безвозмездных поступлений (межбюджетных трансфертов из федерального бюджета).

Как следует из таблицы 1, собственные (налоговые и неналоговые) доходы консолидированных бюджетов субъектов РФ выросли на 134,6 %, с 10307,2 млрд руб. в 2018 г. до 13869,0 млрд руб. в 2021г., в то время как совокупные доходы – на 141,6 %, с 12392,4 млрд руб. до 17546,3 млрд руб. Очевидно, что рост совокупных доходов консолидированных бюджетов субъектов РФ произошел в основном за счет межбюджетных трансфертов, поступивших из федерального бюджета, сумма которых увеличилась на 176,3 %, с 2085,2 млрд руб. до 3676,4 млрд руб. Причем наибольший их объем приходился на пандемийный 2020 г., когда снизилась деловая активность, сократились налоговые поступления, разбалансировались бюджеты российских регионов. Поэтому федеральный центр увеличил суммы межбюджетных трансфертов из федерального бюджета, а также ввел «временные меры», включенные в бюджетное законодательство для обеспечения ликвидности и сбалансированности исполнения консолидированных бюджетов субъектов РФ. Доля безвозмездных поступлений в совокупных доходах анализируемых бюджетов имела разнонаправленные тенденции: как рост в 2018-2020гг. – 16,8 %, 17,6 %, 24,8 %, так и снижение в 2021г. до 20,9 %.

Безвозмездные поступления в составе совокупных доходов консолидированных бюджетов субъектов РФ свидетельствуют о расширении бюджетного потенциала регионов (территорий), о наличии диспропорций в первичном распределении налоговых и неналоговых доходов и расходных обязательств, о невозможности предоставления качественных публичных услуг населению, о слабых налоговой базе и территориальной конкуренции за факторы производства. Так, коэффициент покрытия, рассчитанный как соотношение собственных доходов и расходов консолидированных бюджетов субъектов РФ, показывает, что бюджетные обязательства на 87,6 % были профинансированы за счет собственных доходов в 2018 г., на 82,4 % – в 2019 г., на 71,4 % – в 2020 г., на 82,1 % – в 2021 г. (таблица 1).

Можно утверждать, что безвозмездные поступления являются одним из видов доходов бюджетов всех субъектов РФ и рассматриваются как инструмент бюджетной политики государства, реализующий общенациональные приоритетные установки. Кроме того, механизмы предоставления трансфертов должны быть прозрачными, прогнозируемыми для субфедеральных властей, обеспечивающими планирование и бюджетирование в регионах на должном уровне.

Таблица 1

Основные характеристики консолидированных бюджетов субъектов РФ, млрд руб. [3]

|

Показатели |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

|

Доходы бюджетов, всего из них: |

12392,4 |

13572,3 |

14901,2 |

17546,3 |

|

собственные доходы |

10307,2 |

11186,1 |

11125,2 |

13869,0 |

|

безвозмездные поступления |

2085,2 |

2387,2 |

3776,0 |

3676,4 |

|

Расходы бюджетов, всего |

11882,2 |

13567,6 |

15577,7 |

16885,6 |

|

Дефицит (-), профицит (+) |

+510,3 |

+4,7 |

-676,5 |

-660,2 |

Следует подчеркнуть, что вопросы межбюджетных отношений, в том числе содержания и представления различных форм межбюджетных трансфертов, постоянно находятся в центре внимания ученых и практиков, в частности, Н.В. Головановой [4], В.В. Климанова и А.М. Коротких [5], М.А. Печенской-Полищук [6]. Все вышеизложенное подтверждает актуальность темы совершенствования межбюджетных трансфертов на субфедеральном уровне, представленной в данной научной статье.

Цель исследования заключается в обосновании предложений по совершенствованию межбюджетных трансфертов, в том числе регламентирующей их правовой базы, которые могут быть использованы институтами власти, научным сообществом.

Материалы и методы исследования

В исследовании использованы Бюджетный кодекс РФ, открытые данные Министерства финансов РФ, публикации в отечественных научных изданиях. Основными методами исследования, позволившими сделать обоснованные выводы, явились общенаучные диалектические методы познания: наблюдение, системный логико-смысловой анализ, сравнение, синтез теоретического и практического материала.

Результаты исследования и их обсуждение

Ст. 129 Бюджетного кодекса РФ установлены четыре формы межбюджетных трансфертов из федерального бюджета субъектам РФ: дотации, субсидии, субвенции и иные межбюджетные трансферты. Общие (базовые) условия их предоставления закреплены ст. 130 Бюджетного кодекса РФ [1]. Также из федерального бюджета предоставляются межбюджетные трансферты бюджетам государственных внебюджетных фондов. М.З. Музаев, И.П. Денисова, С.Н. Рукина проанализировали их роль в формировании доходов бюджетов внебюджетных фондов и выявили устойчивую зависимость Пенсионного фонда России от федеральных трансфертов [7, с.93].

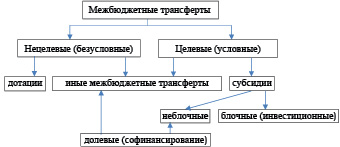

Изучение бюджетного законодательства и практики позволяет межбюджетные трансферты разграничить по целевому характеру на целевые (условные) и нецелевые (безусловные). К последним относятся дотации, определение которых дано в ст. 6 Бюджетного кодекс а РФ: «…межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений их использования» [1]. Определения других форм межбюджетных трансфертов в ст. 6 Бюджетного кодекса РФ отсутствуют, но их трактовку можно найти в гл. 16 Бюджетного кодекса РФ, в статьях, определяющих порядок их предоставления из бюджета соответствующего уровня. Например, «Субсидии бюджетам субъектов РФ из федерального бюджета» (ст. 132 Бюджетного кодекса РФ); «Субсидии федеральному бюджету из бюджета субъекта РФ» (ст. 138.1 Бюджетного кодекса РФ) [1]. Целевые (условные) трансферты предоставляются как на условиях софинансирования (долевые), так и 100 % финансирования из соответствующего бюджета бюджетной системы. Субсидия относится к целевым (условным) долевым межбюджетным трансфертам, предоставляемым на выполнение полномочий субфедеральных и муниципальных органов власти; субвенция – к целевым (условным) недолевым трансфертам, направляемым на осуществление делегированных Российской Федерацией полномочий субъектам РФ и муниципальным образованиям. По иным межбюджетным трансфертам также вышестоящие органы власти определяет направление использования, они могут быть долевыми и недолевыми. На наш взгляд, формы межбюджетных трансфертов влияют на финансовое поведение субфедеральных властей, целевые (условные) межбюджетные трансферты ограничивают их финансовую самостоятельность. Графически рассмотренная классификация межбюджетных трансфертов представлена на рисунке 1.

Проанализируем открытые данные Министерства финансов РФ, характеризующие состав и структуру межбюджетных трансфертов, предоставленных российским регионам (таблица 2). Данные таблицы 2 демонстрируют, что наибольший объем федеральных трансфертов был выделен в 2020 г. в сумме 3698,4 млрд руб., они состояли из дотаций – 1303,7 млрд руб. (35,25 %), субсидий – 1011,5 млрд руб. (27,35 %), субвенций – 606,3 млрд руб. (16,4 %), иных межбюджетных трансфертов – 777,0 млрд руб. (22 %). Межбюджетные трансферты в сумме 814,7 млрд руб. поступили субъектам РФ на реализацию национальных проектов, их доля в общем объеме межбюджетных трансфертов соответствовала 22 %.

Рис. 1. Классификация межбюджетных трансфертов по действующему бюджетному законодательству

Таблица 2

Динамика межбюджетных трансфертов из федерального бюджета бюджетам субъектов РФ в 2018-2021гг., млрд руб.[8]

|

Показатели |

2018 г. |

2019 г. |

2020 г. |

Темп изм., % |

2021 г. оценка |

|

Межбюджетные трансферты, всего в том числе: |

2044,8 |

2387,2 |

3698,4 |

218,8 |

3496,8 |

|

• дотации |

1035,5 |

924,0 |

1303,7 |

171,8 |

1005,8 |

|

из них: |

|||||

|

дотации на выравнивание бюджетной обеспеченности |

644,5 |

675,0 |

717,9 |

116,8 |

уточняются |

|

дотации на сбалансированность и гранты |

380,4 |

237,6 |

575,6 |

4,3 раза |

уточняются |

|

• субсидии |

381,8 |

556,6 |

1011,5 |

240,9 |

1249,4 |

|

• субвенции |

331,7 |

396,6 |

606,2 |

185,9 |

550,5 |

|

• иные межбюджетные трансферты |

295,8 |

510,0 |

776,9 |

в 4,2 раза |

691,2 |

В 2018-2020 гг. наибольший удельный вес в структуре межбюджетных трансфертов, предоставленных субфедеральной власти, приходился на дотации: 50,6 % в 2018 г., 38,7 % в 2019 г., 35,2 % в 2020 г. Как видно, их доля снижается. Дотаций предоставляется четыре вида:

• на выравнивание бюджетной обеспеченности субъектов РФ;

• на поддержку мер по обеспечению сбалансированности бюджетов, в том числе гранты за достижение показателей деятельности органов исполнительной власти субъектов РФ;

• связанные с особым режимом безопасного функционирования закрытых административно-территориальных образований;

• на содержание объектов инфраструктуры города Байконура, связанных с арендой космодрома Байконур.

Как отметели авторы в статье «Особенности предоставления межбюджетных трансфертов субъектам Российской Федерации», до 2021г. ключевая роль принадлежала дотации на выравнивание бюджетной обеспеченности, позволяющей реализовать гражданам гарантированные Конституцией РФ равные условия получения образования, медицинской и социальной помощи, качественных публичных услуг [9,c.39]. С 2017 г. субъекты РФ, получающие такую дотацию, заключают соглашение с Министерством финансов РФ, которым предусматриваются меры по социально-экономическому развитию и оздоровлению их государственных финансов. В 2019-2020 гг. получателями дотации на выравнивание бюджетной обеспеченности были 72 субъекта РФ. Следовательно, у 13 субъектов РФ уровень расчетной бюджетной обеспеченности превысил уровень, установленный в качестве критерия выравнивания, они указанную дотацию не получали и соглашение с Министерством финансов РФ не заключали. Нам представляется, что такой подход не позволяет дотацию на выравнивание бюджетной обеспеченности относить к нецелевой (безусловной) форме межбюджетных трансфертов, так как в соглашение Министерства финансов РФ и региона включены мероприятия по повышению эффективности использования бюджетных средств и выполнению показателей регионального экономического развития (до 16 показателей), что, соответственно, предполагает осуществления контроля за достижением запланированных результатов. Поэтому дотации на выравнивание превращаются в инструмент контроля и регламентации бюджетных расходов регионов, то есть они теряют свое назначение в качестве инструмента горизонтального выравнивания уровней социально-экономического развития территорий, снижают автономность и гибкость субфедеральных правительств в расходовании бюджетных средств. Отмечая эту характеристику дотации, В.В.Климанов и А.М. Коротких подчеркнули ее роль компенсатора несбалансированного распределения доходов и расходов бюджетов субъектов РФ и источника выполнения социальные обязательства государства вне зависимости от уровня социально-экономического развития региона [5,с.11]. По нашему мнению, сложившаяся практика противоречит положениям ст. 132 Бюджетного кодекса РФ, которыми не предусмотрены направления и условия расходования дотации на выравнивание бюджетной обеспеченности.

За три года общий объем субсидий, предоставленных субъектам РФ из федерального бюджета, вырос с 381,8 млрдруб. в 2018 г. до 1011,5 млрдруб. в 2020 г., на 264,9% (в 2,65 раза). Обратим внимание, что по каждой субсидии заключается соглашение, в случае нарушения которого бюджетные средства необходимо вернуть в полном объеме. Целевая направленность с учетом долевого характера сужают действие принципа самостоятельности в использовании региональной властью федеральной субсидии. Но есть и положительные моменты, связанные с использованием образовавшейся экономии по заключенным контрактам на реализацию национальных проектов, источником финансового обеспечения которых являются трансферты, а также с сохранением уровня самофинансирования в случае опережающей реализации и права на возмещение дополнительных расходов за счет собственных средств на софинансирование мероприятий из федерального бюджета. Субсидии выделяются преимущественно в рамках государственных программ (128 видов в 2019г., 155 видов в 2020г.), а также из резервного фонда Правительства РФ (около 30 видов). Учитывая вышеизложенное, считаем обоснованным переход к консолидированной (блочной) субсидии, желательно инвестиционного характера, которая будет учитывать требования пространственного развития в целях выравнивания и стимулирования экономического роста регионов.

За 2018-2020 гг. объем субвенций увеличился на 182,7 %, с 331,7 млрд руб. до 606,2 млрд руб., их доля в общем объеме безвозмездных поступлений составила 16,2 %, 16,6 %, 16,4 % соответственно, при этом их количество возросло на 8 субвенций за анализируемый период: 33 субвенции, 38 субвенций, 41 субвенция. Рост делегированных полномочий расценивается как негативная тенденция. Согласимся с мнением М.А.Печенской-Полищук, которая считает, что субвенции, направленные на финансирование делегированных полномочий, позволяют сглаживать бюджетный дисбаланс между вышестоящими и нижестоящими уровнями власти. Они работают по принципу компенсации выпадающих доходов в результате сокращения налоговой базы (налоговых источников) или увеличения расходных полномочий, в том числе делегированных [6, с.112]. Попытки с 2014 г. перейти к единой субвенции, в которой объединены 8 незначительных по объему субвенций (например, в области охраны и использования объектов животного мира, в сфере охраны здоровья, в сфере образования, в отношении объектов культурного наследия) не имеют положительного эффекта, поскольку Министерство финансов России рассчитывает сумму каждой и доводит ее до субъекта РФ. Нам представляется, что субвенции можно упразднить, оставив полномочия и источники их финансирования на федеральном уровне, тем более в международной практике такие трансферты не встречаются.

Рис. 2. Предлагаемая классификация межбюджетных трансфертов

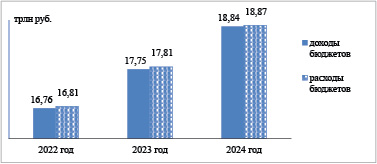

Рис. 3. Доходы и расходы консолидированных бюджетов субъектов Российской Федерации в 2022-2024гг., трлн руб.[2]

По оценке Министерства финансов РФ, в 2021г. суммы межбюджетных трансфертов регионам снизятся до 3496,8 млрд руб., на 5,5% по сравнению с предыдущим годом вследствие сокращения дотаций на 22,3%, субвенций – на 9,2%%, иных межбюджетных трансфертов – на 11,0%, при одновременном повышении субсидий на 123,5%, что связано с активным вовлечением субъектов РФ в реализацию национальных проектов (таблица 2). Все это отразится на изменении структуры федеральных трансфертов, и следовательно, безвозмездных поступлений в доходах консолидированных бюджетов субъектов РФ.

Таким образом, анализ открытых данных Министерства финансов РФ позволил охарактеризовать систему межбюджетных трансфертов как сложную (4 формы и огромнейшее количество их видов), непрозрачную, со значительными объемами встречных финансовых потоков, большим перераспределительным механизмом, трансформирующуюся в сторону целевых (условных) форм, и предложить следующую классификацию межбюджетных трансфертов (рисунок 2).

Основными направлениями бюджетной, налоговой и таможенно-тарифной политики на 2022 г. и плановый период 2023 и 2024 гг. предусмотрено, что параметры консолидированных бюджетов субъектов РФ будут определяться с учетом преодоления пандемии и ориентации на достижении национальных целей развития [2]. На рисунке 3 представлена динамика планируемых доходов и расходов консолидированных бюджетов субъектов РФ.

В течение трехлетнего периода ожидается сохранение объемов налоговых и неналоговых доходов бюджетов субъектов Федерации на стабильном уровне по отношению к ВВП за счет принятия дополнительных мер поддержки, направленных на увеличение собственных доходов регионов и стимулирование экономического развития. Одним из таких инструментов, по мнению С.Н. Рукиной, К.А. Герасимовой, А.С. Такмазян, К.Н. Самойловой, является бюджет развития региона, который рассматривается в качестве финансового документа системного управления инвестициями в регионе. В его доходную часть наряду с налоговыми доходами могут быть включены субсидии (консолидированные, блочные), которые предоставляются на реализацию государственных программ и национальных проектов [10, с.170].

Выводы

Нам представляется целесообразным внести изменения в бюджетное законодательство, закрепив определение всех форм межбюджетных трансфертов в ст. 6 Бюджетного кодекса РФ, в том числе субсидий, иных форм межбюджетных трансфертов с учетом характера использования и финансирования, предусмотрев выделение консолидированной(блочной) субсидии на реализацию комплексной инвестиционной проблемы в субъекте РФ (например, повышение качества образовательных услуг, развитие интенсивного садоводства, др.). Объемы бюджетных средств на мероприятия в рамках целевого направления каждый регион должен определять самостоятельно и отвечать за достигнутые результаты. Считаем целесообразным отменить субвенции, оставив полномочия и источники их финансирования на федеральном уровне, тем более в международной практике такие трансферты не встречаются. Консолидированную (блочную)субсидию, выделенную в рамках государственных программ и национальных проектов, можно рассматривать в качестве доходного источника бюджета регионального развития, главная задача которого видится в создании привлекательной среды для частных инвестиций, обеспечивающей баланс интересов бизнеса и государства для восстановления экономического роста, притока инвестиций.

Библиографическая ссылка

Денисова И.П., Рукина С.Н. ИЗМЕНЕНИЯ СОДЕРЖАТЕЛЬНОЙ ХАРАКТЕРИСТИКИ МЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ // Вестник Алтайской академии экономики и права. 2022. № 3-2. С. 167-173;URL: https://vaael.ru/ru/article/view?id=2112 (дата обращения: 11.08.2026).

DOI: https://doi.org/10.17513/vaael.2112