Введение

Нефтегазовая отрасль, углеводородные (УВ) месторождения и энергетическая инфраструктура, обеспечивает основу экономического развития Азербайджанской Республики (АР) и является основным источников пополнения государственного бюджета. Экспорт нефти и газа составляет существенную долю во внешнеэкономической деятельности и валютных поступлений. Состояния мировой экономики, происходящие геополитические процессы, ужесточение глобальной конкуренции на европейском рынке энергоносителей, резкий рост цены на них требуют увеличения объема добычи УВ в АР, а это возможно за счет освоения новых месторождений УВ и повышения эффективности разрабатываемых. Газовая отрасль АР стала важным направлением народного хозяйства страны и более привлекательным для многих стран и крупнейших нефтегазовых компаний мира. Новые УВ залежи выявляется в более сложных горно-геологических и климатических условиях (в том числе больших глубинах Каспийского шельфа), для освоения которых требуются применение инновационных технологий и большие инвестиционные вложения (в том числе иностранных). В связи с этим, инновационная деятельность становится важнейшим фактором в газовой отрасли, а это требует разработки стратегии инновационного развития на основе современного подхода, учитывающий геополитические, экономические и научно-технические факторы, объединяющие ресурсный и инновационный потенциал страны. Она должна содержать механизм управления инновационным развитием на основе новой модели управления основными технико-экономическими параметрами нефтегазовых месторождений в рамках его полного жизненного цикла (от поисковых – геологоразведочных работ, до полного извлечения ресурсов УВ). Учитывая особенности газовой отрасли, требуется проведение анализа современного состояния и тенденции развития газовой отрасли, с учётом освоения новых газоконденсатных месторождений (ГКМ) и реализуемых международных магистральных газопроводов (МГП) по экспорту природного газа из каспийского шельфа по трубопроводам имеющийся на территории страны.

Цель исследования – анализ современного состояния и особенности развития газовой отрасли Азербайджана, с учётом разрабатываемых новых и эксплуатируемых газоконденсатных месторождений, и реализуемых международных газопроводов по экспорту азербайджанского газа из каспийского шельфа и перспективы ее развития.

Материалы и методы исследования

Методы исследования основаны на изучении, сравнении, аналитическом анализе научных, программных и аналитических материалов. В статье использованы литературные источники, собственные научные труды, электронные ресурсы и информация из открытого доступа.

Результаты исследования и их обсуждение

Для разработки стратегии инновационного развития газовой отрасли (ИРГО) АР требуется системный подход инвестиционного анализа, изучение и моделирование полного жизненного цикла ГКМ, с учётом показателей технико-экономического и финансового планирования. В рамках данного подхода усиливается интерес к внедрению инноваций при разработке ГКМ, добычи, хранении и транспортировки газа, эффективного управления фондами добывающих скважин и газотранспортной инфраструктуры. Среди этих направлений разработка месторождений УВ составляет основу и определяет развитие других инфраструктур газовой отрасли. Совершенствование технологий разработки ГКМ направлены на максимальное извлечение запасов газа при соблюдении экологических требований и контроля себестоимости добычи УВ [1, 2, 11].

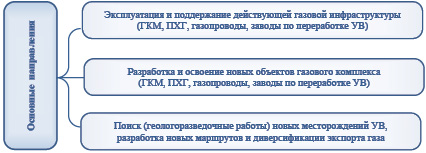

Основы стратегии ИРГО должны составить скоординированные и максимальные использования ресурсных и инновационных потенциалов, путем формирования и поддержки полных технологических цепочек, позволяющих смещение приоритетов от добычи природного газа, (хранения и транспортировка) до его глубокой газнефтехимической переработки. Инновационные процессы в газовом комплексе обеспечивают значительные финансовые поступления, которые могут быть направлены на развитие других ненефтегазовых отраслей народного хозяйства АР (рис. 1).

Предоставляет интерес анализ управления ИРГО на основе модели управления технико-экономическими параметрами ГКМ в рамках его жизненного цикла: от добычи газа до его переработки на примере Азербайджана [3-5, 11]. Рассмотрим состав этих направлений и этапы их реализации:

1. Добыча газа и газового конденсата: поддержание и восстановление уровня добычи газа в эксплуатационном (действующем) фонде скважин; разработка новых нефтегазовых месторождений, промышленная добыча газа; поиск (геологоразведка) по выявлению новых месторождений УВ.

Рис. 1. Направление развития газовой отрасли

2. Хранение природного газа: эксплуатация действующих подземных хранилищ газа (ПХГ); реконструкция (расширение) действующего на территории АР подземных резервуаров; создание (строительство) новых ПХГ.

3. Транспортировка (трубопроводные маршруты) газа: эксплуатация и расширение действующих МГП; строительство новых (альтернативных и резервных) МГП; создание резервных трубопроводов.

4. Переработка газа и газового конденсата: эксплуатация действующих и строительство новых газоперерабатывающих комплексов.

Газовая отрасль АР в отличие от нефтяной промышленности создано не так давно, а первое месторождение по добычи природного газа “Qaradağ” (Карабах) началось разрабатываться с 1935 г., где объем добычи составил 20 млрд куб м, а с 1986 г. используется в качестве ПХГ. В 60-е годы XX века было открыто ряд газоконденсатных месторождений “Bahar”, “Bulla-Dəniz”, “Gyurqyan-Zirə” и др.) в Каспийском шельфе. Объем добычи природного газа в АР за последние десять лет вырос более чем в 2,5 раза, а перспективе к 2050 году ожидается ещё 1,5 раза [1, 6-8, 11].

Важным элементом стратегии ИРГО кроме добычи газа, является совершенствование метода хранения и транспортировки природного газа. Сегодня на территории АР действует Гарадагское и Калмасское ПХГ. С учётом роста объёма добычи природного газа в АР, планируется создание новой ПХГ для хранения газа мощностью 5-10 млрд куб м, в подземных резервуарах истощённого газового месторождение “Bahar” [29]. Основной объем природного газа в республике добывается на Азербайджанском секторе Каспийского моря, который более чем в 20 раз превышает добычу газовых месторождений на суше, где ежегодно добывается в среднем до 1,5 млрд куб м природного газа. При этом большая часть добываемой в море попутного газа из-за отсутствия соответствующей технологии выбрасывается в воздух и (или) закачивается в нефтяные пласты для поддержания добычи нефти [1, 9, 11].

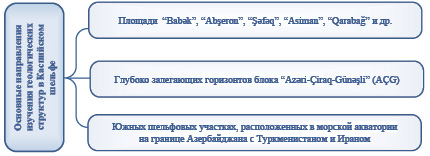

Прогнозные запасы природного газа в АР (с учётом нефтяного газа) по данным национальных и зарубежных источников оценивается (по разным методикам) от 1,5 до 7,0 трлн. куб м, в основном западной части страны и Каспийском шельфе. Госкомпания “SOCAR”, определяет объем залежей газа на азербайджанском секторе Каспий более 2,5 трлн. куб. м, что согласуется данными компании “British Petroleum” (BP), являющийся основным оператором газовых проектов в АР [49]. Компании “SOCAR” в рамках контракта с “BP” удалось выявить крупные нефтегазоконденсатные месторождения в геологической структуре глубоководных участках блока “Azəri-Çıraq-Günəşli” (АÇG), а также прогнозировать наличие крупных месторождений УВ на южных участках Каспийского моря (границе с Ираном), где проводились разведочные работы на нефтегазовом блоке «Araz-Alov-Şərq». Ближайшие перспективы развития ресурсной базы газовых месторождений АР расположены в Каспийском шельфе (рис. 2), а также районах Апшерона, Нижне-Куринском и Бакинском архипелаге [10-12].

Рис. 2. Перспективы развития ресурсной базы в АР

Согласно оценкам не ангажированных наблюдателей, запасы газа только в геологических структурах каспийского шельфа территории АР – “Ümid”, “Abşeron”, “Babək”, “Naxçıvan”, “Zəfər-Marşal” и др. прогнозируется 1,4 трлн. куб м. На сегодняшний день основные запасы природного газа среди разрабатываемых месторождений концентрированы в гигантском ГКМ «Şahdəniz» на шельфе Каспийского моря (где глубина моря составляет около 100 м). Контракт с мировыми нефтегазовыми гигантами на разработку ГКМ «Şahdəniz» является вторым после нефтяного контракта (Контракт века) по комплексу “АÇG” крупным по объему инвестиционных вложений со стороны зарубежных компаний (норвежская “Statoil”, британская “BP”, “ВР Exploration Shahdeniz Ltd” – оператор проекта, азербайджанская “SOCAR”, российско-итальянская “LukAgip”, иранская “NIOC”, французская “Total”, турецкая “TPAO”), заключённый правительством Азербайджана в 1996 г., который действует до 2031 года. В настоящее время структура капитала следующая (акционерная доля в %): “BP” (28,8, оператор), “AzSD” (10,0), “SGC Upstream” (6,7), “Petronas” (15,5), “Lukoyl” (10,0), “NICO” (10,0), “TPAO” (19,0).

Природный газ с ГКМ «Şahdəniz» подаётся на перевалочную базу «Сангачал», а затем на МГП “SGC”. Три четверти объёма добычи первой стадии разработки месторождения «Şahdəniz» поставляется по контракту на турецкий рынок. Планируемый в общем объёме добычу на первом этапе разработки месторождения составит около 120 млрд куб м, т.е. только около 10% извлекаемых запасов всего запасов ГКМ «Şahdəniz» [1, 14,15].

Разработка ГКМ «Şahdəniz» проводится в несколько этапов, где промышленная добыча газа началось в 2006 г, где в рамках первой стадии освоения (до 2031 г.) намечена добыча 178,0 млрд куб м газа и 34 млн. т газового конденсата [11, 13, 15].

ГКМ «Şahdəniz» имеет оценённые извлекаемые запасы природного газа в объеме 1,2 трлн. куб м, и эксплуатируются четырьмя скважинами, глубиной более 5000м с высокой продуктивностью, средний дебит скважины превышает 4 млн. кум м газа в сутки. По результатам проведённых сейсморазведочных исследований прогнозируются новые крупные газовые залежи на азербайджанском секторе каспийского шельфа, которые могут разрабатываться на будущих этапах, путём бурения скважины глубиной свыше 7300 м. А также выявлены значительные запасы газа залегающих под гигантским комплексом “АÇG”, преимущественно в месторождении “Günəşli”, на глубине более 6000 м. Более углублённое исследование с помощью информационных технологий на сложных геологических структурах, возродило надежды о перспективах добычи газа с большой глубины и на других площадях южнокаспийского региона АР. Компания “Total” обнаружила значительные запасы газа в месторождение “Abşeron”, где первая скважина была пробурена ещё в 2010 г., в то время как немецкая компания «RWE» предложила бурение в структуре “Naxçıvan” [15-17].

В связи с резким увеличением добычи природного газа в АР, благодаря разработки комплекса “АÇG” и ГКМ «Şahdəniz» ситуация с удовлетворением растущих потребностей республики существенно изменилась, страна не только отказалась от импорта (который достигал 5,0 млрд куб м в год), но и стала экспортёром природного газа [9, 18].

Начало работ на II этапе разработки ГКМ «Şahdəniz» показали, насколько важным являются прозрачные схемы транспортировки для реализации потенциала каспийского газа. Магистральные газопроводы с участием АР являются: магистральный газопровод Баку-Тбилиси-Эрзерум (БТЭ) или Южно-Кавказский газопровод (SCP), протяжённостью 970 км, который начинается с Сангачальского терминала близ Баку, следуя по маршруту через Азербайджан и Грузию в Турцию, где соединяется с газотранспортной системой (ГТС) Турции; Трансанатолийский газопровод (Trans-Anatolian Natural Gas Pipeline; TANAP), протяжённостью 1841 км, начинается из Азербайджана через Грузию и Турцию к греческой границе, где его продолжением является Трансадриатический газопровод (TAP); TAP (Trans Adriatic Pipeline), протяжённостью 878 км, последний компонент Южного газового коридора (SGC), который проходит по территории Греции, Албании, Адриатического моря и Италии; Баку-Ново-Филя, протяжённостью 200 км, азербайджано-российский трубопровод, идущий от Баку до российской границы вдоль побережья Каспийского моря, по которому газ поставляется как на российский рынок, так и в обратном режиме в Азербайджан; Гази-Магомед-Астара-Бинд-Бианд, азербайджано-иранский газопровод, протяжённостью 1474,5 км, который является ответвлением газопровода Газах-Астара-Иран. Три крупных европейских трубопроводных проекта конкурируют за транспортировку каспийского газа на рынки за пределами Турции в Юго-Восточной Европе [11, 19-22].

Географическое расположение и богатые природные ресурсы позволяют АР стать надёжным экспортёром природного газа, не только собственного, но и за счёт транспортировки из прикаспийских стран (Россия, Туркменистан, Казахстан, Иран), и Ближнего Востока. По некоторым данным, первоначальная пропускная способность трубопровода “Nabucco” (31,0 млрд куб м) может быть скорректирована, а пропускная способность газопровода “TANAP” позволит ему поставлять 10,0 млрд куб м азербайджанского газа в год на европейские рынки и ещё 6,0 млрд куб м для внутренних нужд Турции и Грузии [15, 18, 23].

В 2006 году Азербайджан запустил «Южный газовый коридор» (Southern Gas Corridor; SGC), по которому газ с каспийского шельфа транспортируется в Турцию, Европу до Италии, с перспективой привлечения новых ресурсов из региона. Проект состоит из трёх частей: “SCP”, “TANAP”, “TAP, станет частью “Nabucco”, и через неё газ сможет поступать через Турцию и Грецию в Италию, и другие европейские страны [1, 15, 24].

Покупателями газа, экспортируемого по газопроводу “SGC” станут девять европейских компаний: англо-голландская “Shell”, болгарская “Bulgargas”, греческая “DEPA”, немецкая “Uniper”, французская “Engie”, итальянская “Hera Trading”, “Edison и Enel”, а также швейцарская «Ahro». Предполагается, что весь экспортируемый азербайджанский газ, за исключением объемов, поставляемых в Россию и Иран, будет транспортироваться по этому коридору [8, 11, 14]. Соглашение между Азербайджаном и Турцией предусматривает из максимальной стабильной добычи газа на втором этапе освоения ГКМ «Şahdəniz» выделение в год: 6 млрд куб м для турецкого рынка; 8,5 млрд куб м для экспорта в другие страны Европы; 1,5 млрд куб м для удовлетворения потребности Азербайджана и Грузии.

Текущая пропускная способность “SCP” составляет чуть менее 8,0 млрд куб м газа в год, и решение о расширении трубопровода до 20,0 млрд куб м газа в год синхронизировано с началом добычи на втором этапе разработки ГКМ «Şahdəniz». Любой дополнительный экспорт газа на запад из АР, помимо добычи на втором этапе разработки ГКМ «Şahdəniz», или транзит газа из других стран Каспийского региона потребует новых мощностей, даже дополнительного нового трубопровода [8, 14, 15, 25].

Взаимовыгодное сотрудничество между Азербайджаном и Россией (привлечение к каспийским проектам Газпром и Лукойл), может иметь более выгодные результаты для всех участников проекта и перспективы строительства новых МГП по азербайджано-турецкому маршруту. Компания “Лукойл” уже осуществляет разработку российского месторождения в Каспийском море совместно с азербайджанским консорциумом «Şahdəniz». Также “Лукойл” выразил желание быть оператором при реализации Азербайджано – Туркменистанского совместного проекта по разработке месторождения “Dostlug” на каспийском шельфе. Консолидация инфраструктурных и промышленных возможностей РФ, АР, Казахстана и Туркменистана на Каспии способны оптимизировать экономическую, технологическую и логистическую составляющие при реализации проектов в регионе, решать проблемы обеспечения материально-техническими ресурсами.

Также имеет перспективы сотрудничество по газовому бизнесу между Азербайджаном, Ираном и Туркменистаном [8, 14, 15]. Новый проект о своповых поставках туркменского газа через Иран в Азербайджан объеме 3,0 млрд куб м газа в год уже реализуется, для обеспечения потребности в природном газе Нахичеванской Автономной Республики АР. Иран заинтересован в приобретении у АР до 5,0 млрд куб м газа в год, для решения возникающих проблем с газоснабжением северных регионов страны (в зимний период). Из-за чего, компания “SOCAR” поставляет дополнительные объемы газа в эти регионы Ирана в рамках своповых операций. Как известно, своповые поставки – это поставки по схеме замещения, когда невозможны прямые поставки, что может вызывать определенные трудности, и поэтому рассматривается о возможности закачивания газа в ПХГ Азербайджана в необходимых объемах достаточного для снабжения севера Ирана газом. Подписано соглашение о поставке газа между Азербайджано и РФ (Газпром), по которому газ может поставляться как на российский рынок, так и в обратном режиме.

А также рассматривается строительство газопроводов Сангачал (АР)–Азадкенд– Астара (Иран), для поставки азербайджанского газа в Иран (с мощностью 6,57 млрд куб м в год), СПГ – проект “FGRI” (интерконнектор Азербайджан – Грузия – Румыния), для поставки в Румынию через территории Грузии и Черное море сжиженного газа (с мощностью 3,0 млрд куб м в год и с возможностью увеличения до 5-8 млрд куб м газа в год). Израиль и Турция выразили намерение и возможность построить в будущем газопровод, который соединит израильские газовые месторождения “Leviathan” и “TANAP” [8, 11, 14, 15].

В последнее десятилетие роль АР в международном энергетическом пространстве возросла в связи с тем, что газовая отрасль стала важным ресурсом для внешнеэкономической деятельности государства. Основной целью энергетической стратегии АР является увеличение объемов добычи природного газа и диверсификация рынков сбыта в связи с растущим потреблением этого вида топлива в мире. Одним из принципов стратегии ИРГО на региональном уровне является развитие двустороннего и многостороннего газового диалога между государствами Каспийского и Черноморского регионов. Это откроет возможности для Азербайджана не только как поставщика природного газа, но и как транзитной страны. Азербайджану также целесообразно диверсифицировать направления экспорта газа и возможного реэкспорта при сохранении поставок в Россию. Это позволит сбалансировать геоэкономические интересы АР, РФ и других стран мира в регионе и обеспечит энергетическую безопасность государства. Принимая во внимание важное внешнеэкономическое значение экспорта газа для АР, при оценке конкретных международных газовых проектов следует использовать комплексный многофакторный подход. Недостаточно рассматривать эти проекты только с финансовой, коммерческой, технической точки зрения, без учета возможных геополитических проблем и ситуаций, связанных с реализацией этих проектов, внешнеэкономических и геостратегических интересов АР и ее соседей [2-5, 26].

В настоящее время Азербайджан проводит сбалансированную энергетическую политику, основанную на адекватной оценке международной ситуации и собственных возможностей, стремясь избежать идеализации межгосударственных связей и ущемления национальных или религиозных особенностей стран-партнеров. Деятельность правительства АР направлена на выстраивание прагматичных и дружественных отношений со всеми участниками рынка нефти и газа – производителями и потребителями первичных энергоресурсов, странами, участвующих в транзите энергоресурсов, в первую очередь странами каспийского региона [13, 26].

Внешняя политика Азербайджана в области реализации ИРГС решает две основные задачи: укрепить позиции на рынке стран объединенной Европы и укрепить возможности по развитию сотрудничества с соседними газодобывающими государствами каспийского региона [3-5, 8].

Заключение

Новейший опыт развития газовой отрасли АР свидетельствует о том, что ее развитие основано на экстенсивном методе управления, при котором увеличение и поддержание уровня добычи газа обеспечивается вводом в эксплуатацию новых месторождений.

В среднесрочной перспективе Азербайджан может скорректировать свою энергетическую политику параллельно с добывающей промышленностью и развивать трубопроводный транспорт для доставки газа из других газодобывающих стран региона в Европу. Привлечение третьих стран к поставкам топлива является положительным фактором для Азербайджана и позволит странам региона укрепить свои экономические позиции и получить новые возможности для выхода на мировые рынки.

Реализация политики инновационного развития газовой отрасли позволит АР решить две основные задачи: укрепить экономические позиции на мировом газовом рынке и иметь возможности по развитию сотрудничества с соседними газодобывающими странами региона, позволяющей ему стать транзитным энергетическим мостом, между Азией и Европой.

Создание новых маршрутов транспортировки газа через Азербайджан с участием газодобывающих стран каспийского региона является экономически выгодным и политически целесообразным, так как, нестабильная обстановка на международном рынке энергоносителей требует наличия альтернативных магистральных газопроводов, с возможностью реверса и /или изменения направления транспортировки газа, для выхода на Евразийские рынки.

Библиографическая ссылка

Гасумов Э.Р. АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ И ТЕНДЕНЦИЯ РАЗВИТИЯ ГАЗОВОЙ ОТРАСЛИ АЗЕРБАЙДЖАНА // Вестник Алтайской академии экономики и права. 2022. № 3-2. С. 159-166;URL: https://vaael.ru/ru/article/view?id=2111 (дата обращения: 28.06.2026).

DOI: https://doi.org/10.17513/vaael.2111