Введение

Новый век, новое тысячелетие, новые технологии, новые требования, новые возможности. Наше время характеризуется быстрыми изменениями, ускоренным появлением новых информационных технологий. Новые технологии позволяют по-новому взглянуть на все процессы включая экономику. Еще недавно экономика обходилась бумажными деньгами, использование электронных платежей казалось чем-то экзотическим. Сегодня оплата наличными деньгами стала редкостью, а безналичный расчет нормой. Даже «люди более старшего поколения» легко перешли на безналичную оплату. Российская Федерация оказалась одним из лидеров по внедрению цифровой экономики, только за 2021 год доля безналичных платежей увеличилась на 8 процентных пунктов относительно 2020 года и составила около 72% [21]. Более 90% операций по картам граждан России приходится на безналичные транзакции: оплату товаров и услуг, а также переводы с карты на карту, свидетельствует статистика Банка России [20,21].

Нефтяные и газовые ресурсы, приносящие максимальные прибыли, ушли на вторые роли. В мире появилось большое количество «долларовых миллиардеров», которые за короткое время заработали свои деньги, внедряя новые информационные технологии. Такой технологией стала и криптовалюта. По мнению Bloomberg [19], ссылаясь на правительственные источники, российский крипто-рынок оценивается минимум 16,5 трлн рублей ($214 млрд). Расчет производился посредством анализа IP-адресов, с которых посещаются сайты крипто-бирж. Однако, в отличие от множества новых информационных технологий, криптовалюта стала развиваться без централизованного управления и это пугает все финансовые системы мира.

Проблема использования криптовалют заключается не в том, как ее создать (технологий, обеспечивающих функционал криптовалют достаточно много), а в том «что с этим делать»? Самостоятельное развитие криптовалют настораживает сложившуюся веками финансовую систему [6]. Многие мировые финансовые системы решили, что если проблему нельзя победить, то ее надо возглавить или запретить. Можно сказать, что весь мир решает, где правильно поставить запятую в выражении «Криптовалюту запретить нельзя использовать».

Материалы и методы исследования

В предлагаемой статье, проанализированы разные подходы к проблеме использования криптовалют, а именно подходы Шедько Ю.Н [16, с. 308-309], Рисс В.И. [9, с. 21-23], Артемьев К.И., предложены направления возможных решений использования криптовалют.

Новизна обусловлена невозможностью использования традиционных методик формализующих процессы движения активов и валют в условиях трансформации цифровой экономики. Авторы Магомагазиев А.А. [11, с. 143-144], Хажиахметова Е.Ш. [17, с. 177-179], Горда А.С. [7, с. 10-12], Коренная А.А. [10, 59-63], предлагающие различные подходы, в том числе и полный запрет использования криптовалют разошлись во мнениях. Во мнениях о использовании цифровых активов и валют разошлись и государственные ведомства. Многие эксперты Банка России и специальных (силовых) служб предлагают полный запрет, объясняя свой запрет невозможностью контроля со стороны государственных органов [19], в то время как многие эксперты финансовых учреждений [20] видят большие перспективы во внедрении информационных систем, обрабатывающих цифровые активы и валюты.

Цель исследования: поиск компромиссных решений, удовлетворяющих противоречивым требованиям к использованию информационных систем, обрабатывающих цифровые активы и валюты; поиск научных методов позволяющих минимизировать риски, связанные с использованием цифровых активов и валют.

Результаты исследования и их обсуждение

Принято ошибочно считать, что криптовалюта основана на технологии блокчейн. Более правильно сказать, одной из информационных технологий, используемых в хранении и расчетах криптовалютой является блокчейн [13]. Криптовалюта – разновидность цифровой валюты, учёт внутренних расчётных единиц которой обеспечивает децентрализованная платёжная система (нет внутреннего или внешнего администратора или какого-либо его аналога) [23, 22], работающая в полностью автоматическом режиме.

В Российской Федерации 1 января 2021 года вступил в силу закон № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты РФ», который заложил основы использования криптовалюты. Данный закон [3] вместо термина «криптовалюта» ввел другой – «цифровая валюта».

Цифровой валютой признается совокупность электронных данных, содержащихся в информационной системе, которые предлагаются или могут быть приняты в качестве средства платежа, не являющегося денежной единицей Российской Федерации, денежной единицей иностранного государства или международной денежной или расчетной единицей, или в качестве инвестиций и в отношении которых отсутствует лицо, обязанное перед каждым обладателем таких электронных данных, за исключением оператора или узлов информационной системы, обязанных только обеспечивать соответствие порядка выпуска этих электронных данных и осуществления в их отношении действий по внесению записей в такую информационную систему ее правилам [3].

Закон дает неопределённое понятие, основной сущностью которого является [3]:

- цифровая валюта – это совокупность электронных данных, обрабатываемая в информационной системе;

- совокупность электронных данных можно принять, как инвестиции или средство платежа, который не является денежной единицей;

- в отношении цифровой валюты по общему правилу нет лица, обязанного перед каждым обладателем таких электронных данных.

К этому можно добавить, что сама по себе криптовалюта не имеет какой-либо особой материальной или электронной формы. Криптовалюта – это обычная числовая запись, обозначающая позицию в распределенной базе данных. Такая запись может быть многократно дублирована, и чаще всего является общедоступной. Передача таких записей не требует шифрования, а информация является общедоступной.

В законе [3] не менее сложная и спорная трактовка дана и другому важному термину «цифровой финансовый актив».

Под цифровыми финансовыми активами следует понимать право на:

- эмиссию ценных бумаг;

- участие в капитале непубличного акционерного общества;

- требование передачи эмиссионных ценных бумаг, которые предусмотрены решением о выпуске цифровых финансовых активов.

При этом, требование передачи эмиссионных ценных бумаг, должно производиться путем внесения изменений в записи информационной системы на основе распределенного реестра [3].

В такой трактовке скрыто противоречие. Закон [3] требует, чтобы выпуск, учет и обращение цифровых финансовых активов был отрегулирован в соответствии с Федеральным законодательством, в то время как главным принципом криптовалют является децентрализация и отсутствие нормативов, не предусмотренных внутренним регламентом или пиринговой сетью. Пиринговая сеть – оверлейная компьютерная сеть, основанная на равноправии участников [14]. На рис. 1. представлена одноранговая пиринговая сеть, в которой узлы для передачи данных связаны между собой без центрального управления.

Рис. 1. Одноранговая пиринговая сеть без центрального управления (рисунок выполнен автором)

Введем признаки, по которым можно отделить криптовалюту от электронных денег:

- отсутствие одноранговой сети;

- транзакционные операции доступны только в личном кабинете;

- начисление эмиссии происходит по распоряжению эмитента;

- контроль над базой данных, хранящей информацию о цифровых финансовых активах, находится только в компании-эмитенте.

Есть множество других спорных признаков, например криптовалюта не подкреплена активами или традиционными валютами. Такие признаки вызваны децентрализацией и отстранением от банковской деятельности.

Требования центрального или государственного регулирования и принцип самостоятельного функционирования криптовалюты является противоположными. Решением данной задачи является поиск пересечений множеств.

Пусть даны множества (1) {Z} – требования государственного законодательства и {F} – внутренние требований к криптовалютам. Тогда их пересечением является множество:

Z ∩ F = {x | x ∈ Z ∧ x ∈ F}, (1)

При воздействии на криптовалюты других регламентов, например международных стандартов поиск решений будет на пересечении семейства множеств (2). Пусть дано семейство множеств {Mα}α ∈ Z , тогда его пересечением называется множество, состоящее из элементов, которые входят во все множества семейства:

∩α ∈ Z Mα = {x | ∀α ∈ Z, x ∈ Mα}, (2)

Учитывая основные свойства множеств связанные с бинарностью операций и ассоциативностью, можно сделать вывод о том, что оптимальным решением будут все общие элементы, имеющиеся во всех множествах.

Анализ [10-13, 16] показал, что наиболее распространенные криптовалюты не используют одноранговые пиринговые сети. Биткоин, эфириум используют частично децентрализованные сети. Такие сети называются гибридные. Гибридные сети обладают скоростью централизованных сетей и надёжностью децентрализованных. Это стало возможным благодаря гибридным схемам с независимыми облачными серверами, синхронизирующими информацию о цифровых финансовых активах [14]. Так как обстоятельство использования криптовалютами частично децентрализованные сети можно рассматривать как пересечение множеств, то кредитные организации во главе с крупными банками больше всего озабоченные «бесконтрольным» использованием криптовалют могут найти свое место в качестве хранилищ цифровых финансовых активов и цифровых валют. Из Российских кредитных организаций в таком направлении дальше всех продвинулась бизнес-экосистема «Сбер» [18]. Созданное в рамках трансформации цифровой экономики Сбероблако (SberCloud) позволило решать большое количество задач требующих обработку больших данных и аналитических ресурсов, в том числе и создание гибридных пиринговых сетей.

Следующей проблемой, вызвавшей стремительное распространение криптовалют оказалась шаблонная замена наличных денег электронными. Замена электронными деньгами традиционных бумажных перенесла как все хорошее, так и все плохое. Электронные деньги не изменили большинство недостатков бумажных денег. Основными недостатками электронных денег являются:

• высокая банковская комиссия [4];

• значительные риски, связанные с защитой информации;

• большое время для завершения транзакции, иногда достигающее нескольких недель;

• невозможность проверки законности транзакции;

• бесконтрольность денег циркулирующих в кредитных организациях со стороны участников экономических взаимоотношений.

Большинство этих недостатков устранены в технологии блокчейн. Источники [8, 9, 17] трактует технологию блокчейн, как общую, публично доступную базу данных с записями о транзакциях. Технология блокчейн позволяет осуществлять передачу блоков, хранящих сведения о собственности. Для этого применяется метод шифрования с открытым ключом. Доказательства выполнения действия доступны всем участникам. Как видно из рис. 2. технология блокчейн использует информацию о блоках для идентификации, хранения и обработки. Все блоки имеют заголовок и информацию о транзакциях. Использование хеш исключает получение информации о блоке основываясь на ранее известной информации. Транзакции, используемые в технологии блокчейн хеширутся и именуются в соответствии с номерами предыдущих блоков.

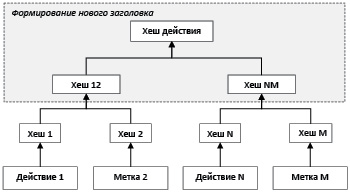

Рис. 2. Использование информации о блоках для идентификации Источник: составлено автором по исследуемым материалам [15]

Постоянно растущая цепочка блоков с записями обо всех транзакциях является необходимым требованием для обеспечения информационной безопасности. Копии о блоках одновременно хранятся на множестве компьютеров по всему миру. Синхронизация осуществляется по формальным правилам, опубликованным в научной статье, под псевдонимом Сатоши Накамото (Satoshi Nakamoto) [24]. Концепция генерирования блоков с метками времени, описанная в этой статье на сегодняшний день не позволила «взломать» биткоин и другие криптовалюты. Метка времени является неизменяемой константой, фиксирующей начало и окончание действия. В технологии блокчейн используемой для хранения биткоинов генерирование меток времени осуществляется на сервере, генерирующем блок, т.е у майнеров. Майнер или криптомайнер – это программа для генерации (майнинга) криптовалюты [15]. После получения разрешения на формирование нового блока сервер его хэширует и устанавливает метку времени. Этот механизм должен иметь доказательства того, что на данный момент времени блок существовал. Этот способ заимствован от доказательства периода времени фиксирующего «свежую» газету или журнал на фото.

По мнению автора, процесс майнинга предложенный [24] является неудачным, так как требует больших вычислительных, технологических и энергетических затрат. Процесс подбора случайного числа необходимого для организации процесса эмиссии и компенсации затрат на хранение и обработку информационных блоков является бессмысленным. Другими словами, процесс эмиссии и компенсации затрат требует научной и технологической переработки. В существующей методологии получение новых блоков привело к многократному росту цен на видеокарты, электронные чипы и другое компьютерное оборудование. Конечно, гипотетически можно предположить, что это и было целью майнинга, тогда цели достигнуты. Развитие технологических проектов хранения и обработки криптовалют должны позволить устранить эти проблемы. Например, методология, предложенная создателями криптовалюты Тонкоин (Toncoin) братьями Николаем и Павлом Дуровыми основана на других технологических принципах [25]. На аналогичных принципах основаны криптовалюты аРЭсКоин (RSCoin) ТруДжиВиПи (TrueGBP) привязанные к Британскому фунту, алгоритм японской компания ДжиЭмО (GMO Internet) КриптНокен (Cryptknocker). Такие криптосистемы выполняют требования скрытия информации о клиенте, не требуют мощных ресурсов, но не являются децентрализованными и полностью независимыми.

Следующая проблема, появившееся при попытке создания государственных криптовалют связана с борьбой за управление ресурсом. В оглядке, на удачный проект продвижения доллара после Второй мировой войны, многие развивающиеся страны не хотят упустить очередной шанс. Министр связи и массовых коммуникаций России заявил: «Я так уверенно заявляю, что мы запустим крипторубль, по одной простой причине: если мы этого не сделаем, то через два месяца это сделают наши соседи по ЕврАзЭС» [18]. Совершенно не понятно как слова Министра соотносятся с федеральным законодательством, в котором цифровая валюта, не является денежной единицей Российской Федерации [1-3].

Сегодня о высокой готовности провести выпуск криптовалют заявили все соседи России: Казахстан, Беларусь, Украина, из Европейских стран о такой готовности заявили все высокоразвитые страны Великобритания, Германия и Франция. Единого понимания, что заложено в требования к национальным криптовалютам нет. Например, по мнению разработчиков крипторубля это может быть отсканированное изображение настоящих денег. Такой подход вызывает улыбку. Крипторубль – это отсканированное изображение настоящих денег, которое должно быть законодательно приравнено к настоящим рублям. Проект предназначен для создания инновационных предприятий, авторы называют крипторубль инвестиционным инструментом. Потратить такие средства на что-то нецелевое не получится, вывести крипторубли за границу невозможно. Выпуск цифровых денег будет контролировать государство [21]. Такая трактовка крипторубля вызывает непонимание у экспертов, особенно учитывая основные признаки криптовалюты.

По мнению экспертов [20], крипторубль будет сделан быстро. Для эффективности крипторубля планируется упорядочить выплату НДФЛ. Так, если владелец не может объяснить причину появления у него крипторублей, при переводе их в российские рубли налог для него составит 13% от всего объема. При покупке и продаже крипторубля сумма составит 13% с заработанной разницы.

В таких рассуждениях можно пойти дальше. Принято считать, что информационные системы обрабатываемые цифровые активы и валюты главной целью имеют скрытие денежных средств от контролирующих органов. В таких рассуждения без всяких намеков указывается коррупционная составляющая. Коррупция не позволяющая развиваться странам должна быть учтена при формировании требований к использованию цифровых валют. Во времена плановой экономики в нашей стране для расчетов внутри организаций использовался механизм безналичного расчета. Такой механизм не позволял деньги, выделенные государством выводить в наличные финансовые активы. Возможно крипторубль следует наделить такими же свойствами. Для этого следует зафиксировать количество крипторублей, передав формирование эмиссии и обслуживания с использованием блокчейн. Анализ таких предложений выходит за рамки данной статьи и требует отдельного исследования.

Выводы

Проблема внедрения существующих криптовалют в экономические процессы существует более десяти лет. Решение об использовании или полном запрете не принято. Риски принятия ошибочных стратегий велики. Необходимость формирования национальных криптовалют отчетливо видна. Экономические и информационные специалисты пытаются решить проблемы, связанные с внедрением информационных систем, обрабатывающих цифровые активы и валюты. Множественность и противоречивость суждений только усложняет проблему. Что можно сделать в этих условиях? Необходимо создать широкие площадки с обсуждениями принципов и требований. Для согласования разногласий можно использовать модель, предложенную в этой статье. Основным разногласием является отношение к управлению информационными системами, обрабатывающими цифровые активы и валюты. В бинарном выборе между централизованной и децентрализованной системой управления можно выбрать «золотую середину», при которой цифровая валюта будет независимой от государственных органов, но при этом крупные кредитные организации могут участвовать в формировании информационных платформ обеспечивая контролируемые биржевые механизмы позволяющие оценивать и конвертировать цифровые валюты. Учитывая особенности санкционных политик к развивающимся экономикам, со стороны ведущих экономик, трансформация может дать эффект.

Библиографическая ссылка

Унижаев Н.В. ПРОБЛЕМЫ РЕГУЛИРОВАНИЯ ОТНОШЕНИЙ С ЦИФРОВЫМИ ФИНАНСОВЫМИ АКТИВАМИ И ВАЛЮТАМИ // Вестник Алтайской академии экономики и права. 2022. № 2-2. С. 262-268;URL: https://vaael.ru/ru/article/view?id=2085 (дата обращения: 17.07.2026).

DOI: https://doi.org/10.17513/vaael.2085