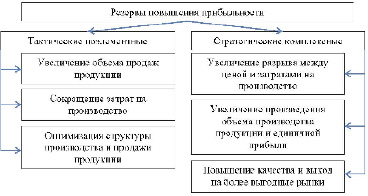

Для успешного функционирования на рынке предприятиям необходимо быть рентабельными и эффективными, но цикличность развития экономики в рыночных условиях такова, что кризисы неизбежны, они повторяются. Кризис имеет двойственную природу: либо он приносит дальнейшее развитие, либо приводит, в конечном счете, к банкротству [6, с. 6]. Поэтому крайне важно грамотно управлять прибылью. Роль прибыли в деятельности предприятия сложно переоценить, поскольку она выступает источником финансовых ресурсов для реинвестирования и развития производства; для проведения научно-исследовательских и опытно-конструкторских работ с целью внедрения инновационных разработок; для стимулирования работников посредством выплаты премий и проведения социальной политики создания благоприятного микроклимата в коллективе; для благотворительной деятельности [3, с. 156]. У современного предприятия имеется довольно широкий перечень источников и резервов увеличения прибыли, эффективность использования которых определяется используемым управленческим инструментарием и пониманием менеджерами целей и задач предприятия, а также наличием институциональных ограничений [4, с. 101]. На рисунке представлены основные направления выявление резервов увеличения прибыли предприятия. На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли.

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. [1].

Проведем факторный анализ прибыли от производства молока (табл. 1).

Факторный анализ прибыли от реализации молока показал, что в 2019 г. по сравнению с 2015 г. прибыль от реализации молока сократилась на 57 876 тыс. руб.

Резервы повышения прибыли предприятия [5, с. 146]

Таблица 1

Факторный анализ прибыли от производства молока за 2015 г. и 2019 г.

|

Показатели |

Реализованная продукция тыс. руб. |

||||

|

2015 г. |

2019 г. |

Условная (объем 2019 г., себестоимость и цена 2015 г.) |

Отклонение 2019 г. от 2015 г. |

Условное в % к 2015 г. |

|

|

1. Выручка, тыс. руб. |

545 036 |

763 120 |

646297 |

218 084 |

118,6 |

|

2. Полная себестоимость реализованной продукции, тыс. руб. |

479 221 |

755 181 |

568254 |

275 960 |

118,6 |

|

3.Прибыль, тыс. руб. |

65 815 |

7 939 |

78 043 |

-57 876 |

118,6 |

|

4. Прибыль на 1000 руб. выручки |

120,75 |

10,40 |

120,75 |

-110 |

100,0 |

|

5. Изменение прибыли за счет факторов, тыс. руб. |

-57 876 |

||||

|

за счет объема |

12 228 |

||||

|

за счет цены |

116 823 |

||||

|

за счет себестоимости |

-186 927 |

||||

Таблица 2

Маржинальный анализ прибыли от производства молока аграрного предприятия за 2015 г. и 2019 г.

|

Показатели |

Годы |

Изменение (+ /-) |

||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

||

|

Выручка, тыс. руб. |

545 036 |

584 981 |

755 721 |

1 432 616 |

763 120 |

218 084 |

|

Переменные затраты, тыс. руб. |

378 585 |

413 026 |

552 325 |

1 109 958 |

596 593 |

218 008 |

|

Валовая маржа, тыс. руб. |

166 451 |

171 955 |

203 396 |

322 658 |

166 527 |

76 |

|

Постоянные затраты, тыс. руб. |

100 636 |

109 792 |

146 821 |

295 052 |

158 588 |

57 952 |

|

Прибыль, тыс. руб. |

65 815 |

62 163 |

56 575 |

27 606 |

7 939 |

-57 876 |

|

Сила воздействия операционного рычага |

2,53 |

2,77 |

3,60 |

11,69 |

20,98 |

18,45 |

|

Порог рентабельности, тыс. руб. |

329 528 |

373 506 |

545 515 |

1 310 044 |

726 739 |

397 211 |

|

Запас финансовой прочности, тыс. руб. |

215 508 |

211 475 |

210 206 |

122 572 |

36 381 |

-179 127 |

Таблица 3

Трудоемкость производства молока за 2015 – 2019 гг., чел. ч.

|

Показатели |

Годы |

Изменение 2019 г. к 2015 г. |

|||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

(+/-) |

% |

|

|

Отработано |

592 000 |

625 000 |

655 000 |

667 000 |

715 000 |

123 000 |

120,8 |

|

Валовой надой, ц: |

421 572 |

437 236 |

445 518 |

451 880 |

462 732 |

41 160 |

109,8 |

|

Трудоемкость |

1,40 |

1,43 |

1,47 |

1,48 |

1,55 |

0,14 |

110,0 |

На снижение прибыли повлияли три основных фактора – объем реализации, средняя цена реализации и себестоимость продукции. Рост объема и цены реализации положительно повлияли на финансовый результат от реализации молока. Рост объема реализации увеличил прибыль от реализации молока на 12 228 тыс. руб., рост цены позволил увеличить прибыль от реализации молока на 116 823 тыс. руб., а вот увеличение себестоимости продаж сократило прибыль на 186 927 тыс. руб. Также отметим, что в 2015 г. на 1000 руб. выручки приходилось 120,75 руб. прибыли, а в 2019 г. всего 10,4 руб., то есть наблюдается сокращение данного показателя за анализируемый период почти в 12 раз.

Проведем маржинальный анализ прибыли от реализации молока, чтобы определить уровень риска, порог рентабельности и запас финансовой прочности (табл. 2).

Маржинальный анализ прибыли от реализации молока показал, за анализируемый период, сила воздействия операционного рычага возросла с 2,53 в 2015 г. до 20,98 в 2019 г., что привело к росту порога рентабельности в 2019 г. по сравнению с 2015 г. на 397 211 тыс. руб. и снижению запаса финансовой прочности на 179 127 тыс. руб. Основными резервами снижения себестоимости являются: экономное расходование средств труда, внедрение в производство передовых организационно – экономических и технологических мероприятий, способствующих росту выхода продукции темпами, опережающими издержки производства [2, с. 95].

В таблице 3 представлен анализ трудоемкости производства молока, где видно, что в 2019 г. по сравнению 2015 г. трудоемкость производства 1 ц молока увеличилась на 0,14 (рост на 10%). Увеличение трудоемкости связано с превышением темпов роста затрат труда над темпами роста валового надоя.

Проведем факторный анализ трудоемкости производства молока для оценки степени влияния изменения затрат труда и надоя (табл. 4).

Таблица 4

Факторный анализ трудоемкости производства молока за 2015 г. – 2019 г.

|

Показатели |

2015 г. |

2019 г. |

Условная |

|

Затраты труда, тыс. чел.-ч. |

592 |

715 |

- |

|

Валовой надой, ц |

421572 |

462732 |

- |

|

Трудоемкость, чел.-ч. на ц |

1,40 |

1,55 |

1,70 |

|

Изменение, чел. – ч. всего |

0,14 |

||

|

за счет затрат |

0,29 |

||

|

за счет надоя |

-0,15 |

||

Таблица 5

Технология содержания и доения в роботизированном коровнике

|

Показатели |

Традиционное доение |

Роботизированное доение |

|

Соматические клетки (тыс. / см3) |

350-700 |

90-120 |

|

Бактериальная обсемененность (тыс. / см3) |

Более 100 |

До 40 |

|

Товарность молока, % |

90 |

97 |

|

Количество лактаций при продуктивности более 7000 (AV) |

3-4 |

4-5 |

|

Среднее количество доений |

2,2 |

3,2 и более |

Анализ влияния факторов на трудоемкость производства 1 центнера показал, что в 2019 г. по сравнению с 2015 г. трудоемкость увеличилась на 0,14 чел.-ч., за счет роста затрат труда трудоемкость молока возросла на 0,29, а за счет увеличения валового надоя трудоемкость молока сократилась на 0,15 чел.-ч. Таким образом, данному предприятию необходимы мероприятия по снижению трудоемкости молока, а именно снижение его себестоимости, т. к. увеличение трудоемкости приводит к росту себестоимости, что снижает прибыль.

Данному предприятию необходимо снизить себестоимость производимого молока, чтобы сократить финансовые риски от производства и реализации данного вида продукта, а также уменьшить порог рентабельности и максимизировать прибыль. Необходимо автоматизировать молочные фермы полностью. Для этих целей подходит использование инновационной системы точное доение.

Система позволяет уделять меньше времени доению, за это отвечает Робот-дояр, а это значит, что у вас есть больше времени на управление и кормление, как результат – увеличение продуктивности. Данная система позволяет доить каждую корову в соответствии с ее индивидуальными потребностями и продуктивностью. Это означает, что каждая корова может в полной мере реализовать свой молочный потенциал. Оборудование закупается по системе лизинга. Основные условия лизинга: авансовый платёж – 20%, срок лизинга – 5 лет, ставка –16,2%.

Кроме того, данная система снижает уровень стресса коров, что благоприятно влияет на продуктивность. Точное доение позволяет учитывать и контролировать состояние здоровья, продуктивность каждой коровы. Также применение системы автоматизации молочной фермы позволяет формировать простые визуальные отчеты, проводит анализ и представляет информацию, которая помогает принимать правильные решения, позволяет запросить данные по продуктивности из расчета за одну корову, просмотреть общую статистику или изменить настройки системы.

Самое главное – данная система позволит увеличить продуктивность коров, снизить трудоемкость и увеличить уровень товарности молока.

В таблице 6 представлено сравнение некоторых показателей от производства и реализации молока, которая используется в данном аграрном предприятии и возможности от использования доильного робота.

Таблица 6

Основные показатели после внедрения современной системы доения и содержания коров, тыс. руб.

|

Показатели |

Система текущая |

Точное доение |

Изменение |

|

|

(+/-) |

% |

|||

|

Валовой надой, ц |

462 732 |

485 869 |

23 137 |

105,0 |

|

Коров всего, гол. |

6 650 |

6 650 |

0 |

100,0 |

|

Надой с 1 коровы, ц |

70 |

73 |

3 |

105,0 |

|

Затраты труда, тыс. чел.-ч. |

715 |

680 |

-35 |

95,1 |

|

Выручка от реализации молока |

763 120 |

808 907 |

45 787 |

106,0 |

|

Полная себестоимость реализованного молока |

755 181 |

747 629 |

-7 552 |

99,0 |

|

Валовая прибыль от реализации молока |

7 939 |

61 278 |

53 339 |

7,72 раз |

Таблица 7

Факторный анализ прибыли от реализации молока в 2019 г. и прогнозном периоде, тыс. руб.

|

Показатели |

Реализованная продукция тыс. руб. |

||||

|

2019 г. |

Прогноз |

Условная (объем прогнозный, себестоимость и цена 2019 г.) |

Изменение |

||

|

Прогнозный год к 2019 г. (+/-) |

Условное, в % к 2019 г. |

||||

|

1. Выручка от реализации |

763 120 |

808 907 |

793 645 |

45 787 |

104,0 |

|

2. Полная себестоимость реализованной продукции |

755 181 |

747 629 |

785 388 |

-7 552 |

104,0 |

|

3. Валовая прибыль |

7 939 |

61 278 |

8 257 |

53 339 |

104,0 |

|

4. Прибыль на 1 000 руб. выручки |

10 |

75,75 |

10,40 |

65 |

100,0 |

|

5. Изменение прибыли, за счет факторов: |

53 339 |

||||

|

за счет объема |

318 |

||||

|

за счет цены |

15 262 |

||||

|

за счет себестоимости |

37 759 |

||||

Молочная продуктивность одной коровы увеличиться с 70 ц до 73 ц, что приведет к росту валового надоя на 5% при условиях сохранения поголовья в размере 6 650 гол. Выручка от реализации молока увеличиться на 6% (45 787 тыс. руб.), а себестоимость снизится на 1% или на 7 552 тыс. руб. Затраты труда сократятся на 35 тыс. чел.-часов.

Проведем факторный анализ прибыли от реализации молока после внедрения предложенных мероприятий (табл. 7).

Прибыль реализации молока в прогнозном периоде по сравнению с отчетным увеличилась на 53 339 тыс. руб., в том числе за счет увеличения объема реализации на 318 тыс. руб., за счет индексации цены на уровень инфляции на 15262 тыс. руб., и за счет снижения себестоимости прибыль возросла на 37759 тыс. руб.

Проведем маржинальный анализ прибыли от реализации молока (табл. 8). Валовая маржа от реализации молока увеличилась на 31,1% (или на 51 753 тыс. руб.), а прибыль увеличилась в 7,7 раз (или на 53 339 тыс. руб.). Сила воздействия операционного рычага снизится на 17,4, что свидетельствует о снижении уровня риска от производства и реализации молока. Порог рентабельности снизился на 144 914 тыс. руб., а запас финансовой прочности увеличился в 6,2 раза.

Проведем факторный анализ трудоемкости производства молока (табл. 9) в аграрном предприятии в 2019 г. и прогнозном периоде при внедрении новой системы.

Таблица 8

Маржинальный анализ прибыли от реализации молока в 2019 г. и прогнозном периоде, тыс. руб.

|

Показатели |

Годы |

Изменение |

||

|

2019 г. |

Прогноз |

(+/-) |

% |

|

|

Выручка от реализации молока |

763 120 |

808 907 |

45 787 |

106,0 |

|

Переменные затраты |

596 593 |

590 627 |

-5 966 |

99,0 |

|

Валовая маржа |

166 527 |

218 280 |

51 753 |

131,1 |

|

Постоянные затраты |

158 588 |

157 002 |

-1 586 |

99,0 |

|

Прибыль |

7 939 |

61 278 |

53 339 |

7,7 раз |

|

Сила воздействия операционного рычага |

20,98 |

3,56 |

-17,4 |

- |

|

Порог рентабельности |

726 739 |

581 822 |

-144 917 |

80,1 |

|

Запас финансовой прочности |

36 381 |

227 085 |

190 704 |

6,2 раз |

Таблица 9

Факторный анализ трудоемкости производства молока в 2019 г. и прогнозном периоде

|

Показатели |

2019 г. |

Прогноз |

Условная |

|

Затраты труда, тыс. чел.-ч. |

715 |

680 |

- |

|

Валовой надой, ц |

462732 |

485869 |

- |

|

Трудоемкость, чел.-ч. на ц |

1,55 |

1,40 |

1,47 |

|

Изменение, чел. -ч. всего |

- 0,15 |

||

|

за счет затрат |

- 0,08 |

||

|

за счет надоя |

-0,07 |

||

Таблица 10

Анализ рентабельности производства молока в 2019 г. и прогнозном периоде

|

Показатели |

Годы |

Изменение |

||

|

2019 г. |

Прогноз |

(+/-) |

% |

|

|

Реализовано всего, ц |

179 291 |

186 463 |

7 172 |

104,0 |

|

Полная себестоимость всего, тыс. руб. |

755 181 |

747 629 |

-7 552 |

99,0 |

|

Выручка от реализации, тыс. руб. |

763 120 |

808 907 |

45 787 |

106,0 |

|

Прибыль |

7 939 |

61 278 |

53 339 |

7,7 раз |

|

Рентабельность затрат, % |

1,1 |

8,1 |

7 |

- |

Трудоемкость одного центнера молока сократилась в прогнозном году по сравнению с 2019 г. на 0,15 чел.-часов, в т. ч. за счет снижения затрат труда она сократилась на 0,08 чел.-ч. и за счет увеличения надоя – сократилась на 0,07.

В таблице 10 наглядно видно, что рентабельность затрат от реализации молока увеличилась с 1,1% до 8,1% за счет увеличения прибыли и сокращения себестоимости молока.

Таким образом, сокращение затрат труда на производство молока позволят увеличить прибыль аграрного предприятия и благоприятно скажется на всей финансово-хозяйственной деятельности предприятия. А полученные дополнительные финансовые ресурсы необходимо направить на внедрение инновационных технологий: органическое сельское хозяйство, система точного земледелия, технологии добровольного доения с применением роботизированного оборудования.

Библиографическая ссылка

Монгуш Ю.Д., Иляшевич Д.И. ВЫЯВЛЕНИЕ РЕЗЕРВОВ УВЕЛИЧЕНИЯ ПРИБЫЛИ ПРОИЗВОДСТВА МОЛОКА АГРАРНОГО ПРЕДПРИЯТИЯ // Вестник Алтайской академии экономики и права. 2022. № 2-1. С. 65-71;URL: https://vaael.ru/ru/article/view?id=2059 (дата обращения: 14.07.2026).

DOI: https://doi.org/10.17513/vaael.2059