Введение

Любой хозяйствующий субъект, вне зависимости от формы организации бизнеса, вида экономической деятельности, местоположения, принадлежности к юрисдикции той или иной страны, в соответствии с положениями концепции «корпоративного эгоизма» М. Фидмана, видит сферу своих интересов с позиции удовлетворения потребностей собственников, включая положительный финансовый результат, расширение позиций на рынках сбыта, повышение деловой репутации и устойчивое развитие предприятия. Эти интересы становятся первостепенными для обеспечения базовой экономической ответственности бизнеса. В последующем, когда экономический субъект достигнет высоких показателей в своей деятельности, займет устойчивое положение на рынке, то тогда необходимо, с целью дальнейшего развития, брать на себя дополнительную добровольную социальную ответственность.

Реализация экономической ответственности бизнеса будет невозможна без выплаты дивидендов, без роста оплаты труда наемных работников, их переобучения и повышения квалификации, без финансовых вложений в развитие направлений деятельности, посредством внедрения новых технологий и проведения научно-исследовательских опытно-конструкторских работ (НИОКР). Конечно, удовлетворение потребностей бизнеса будет труднореализуемо без формирования соответствующих внутренних и внешних условий; без создания благоприятного инвестиционного климата, транспортной, коммунальной и социальной инфраструктуры, прозрачных и стабильных «правил игры» и адекватного реагирования на запросы предпринимательского сообщества со стороны власти посредством бюджетно-налоговой, кредитно-денежной, таможенной и социальных направлений государственной политики. Перечисленные условия должны формироваться государственными органами власти. Рост предпринимательской активности, реализация экономических интересов бизнеса, неминуемо повлечет за собой, в конечном итоге, достижение главной цели государства, а именно экономический рост и повышение благосостояния населения страны. Причем, малое и среднее предпринимательство (МСП) здесь должно играть ключевую роль по объективным обстоятельствам, что не позволит привести к еще большему расслоению общества, и приведёт к возможному решению многих экономических и социальных проблем, что является ключевой темой в корпоративной ответственности бизнеса.

Проблемами экономической ответственности в рамках теории управления, в целом, и в корпоративной ответственности бизнеса, в частности, на протяжении последнего столетия занимались такие зарубежные и отечественные ученые как Друкер П., Керолл А., Оуэн Р., Коуз Р., Фридман М., Форд Г., Аакер Д., Клейнер Г., Нигматулин Р.И., Улюкаев А.В., Нуреев Р., Дрожкина Т.В., Глазьев С.Ю., Григорьев В.В. и др. Однако, трансформация общества и структуры экономики, цифровизация и возникновение новых проблем в социальной, экологической и правовой плоскостях требуют дальнейшего изучения рассматриваемых вопросов по реализации экономической ответственности бизнеса, включая сегмент МСП.

Не маловажным фактом многими учеными и практиками признаётся и то, что на степень реализации корпоративной ответственности оказывает влияние устойчивое развитие частного сектора. Этот вопрос становится еще более актуальным в условиях кризисных явлений, возникающих в мировой экономической системе и в национальных экономиках разных стран мира.

Целью исследования является определение влияния отдельных существующих нормативно-правовых норм на возможность реализации экономической ответственности субъектов МСП в России, и на этой основе, обоснование экономических потерь всех заинтересованных сторон: бизнеса, государства и общества.

Достижение поставленной цели потребовало решения следующих задач:

- определить демографическую ситуацию в сфере МСП и его вклад в экономику страны;

- выявить особенности ведения бизнеса по некоторым направлениям деятельности с учётом организационно-правовой составляющей;

- определить основные виды и формы проведения собраний собственников бизнеса, реализующих экономическую ответственность, включая принятие управленческих решений;

- выявить проблемы при проведении обязательного аудита МСП, организованных в виде непубличных хозяйственных обществ;

- определить объем рынка аудиторских услуг в отношении МСП в виде непубличных хозяйственных обществ и оценить потери заинтересованных сторон при проведении процедур обязательного аудита;

- обосновать рекомендации по наиболее полной реализации экономической ответственности отдельной категории МСП.

Материалы и методы исследования

Экономическая ответственность бизнеса представляет собой базовую платформу для его развития в рамках теории корпоративной ответственности. Она определяет хозяйствующий субъект как производителя товаров (работ, услуг), что дает возможность оплачивать труд рабочих и служащих, закупать соответствующее сырье и оборудование, позволяет получать положительный финансовый результат от своей деятельности. Именно за счет прибыли предприятие будет производить выплаты дивидендов своим акционерам, а также позволять развиваться, повышая производительность труда и используя новейшие технологии и цифровые платформы, включая и те, которые были получены при проведении НИОКР.

Предприятие, вне зависимости от отнесения его к различным субъектам предпринимательства, должен отвечать за свои действия или бездействия в рамках корпоративной ответственности перед всеми заинтересованными сторонами (собственниками, инвесторами, сотрудниками, государством, партнерами, клиентами, обществом и др.). Поскольку мы говорим о субъектах МСП, то к ним относят юридические лица или индивидуальных предпринимателей, которые внесены Федеральной налоговой службой Российской Федерации (ФНС РФ) в Единый реестр малого и среднего предпринимательства на основании требований Федерального закона от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (табл. 1).

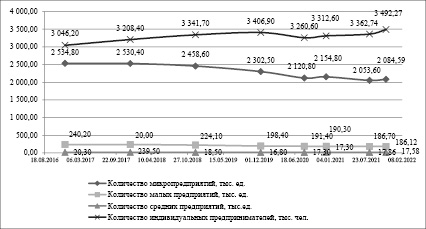

Для понимания полной картины о деятельности субъектов МСП в России, необходимо обратить внимание такие хозяйственные единицы, на их вклад в национальную экономику, а также посмотреть практику других стран по аналогичному вопросу. Количественные изменения субъектов МСП в России представлена на рис. 1.

Таблица 1

Основные критерии отнесения к субъектам малого и среднего предпринимательства

|

Критерии \ субъект |

Микро предприятия |

Малые предприятия |

Средние предприятия |

|

Среднесписочная численность работников предприятия за предшествующий календарный год, чел. |

≤ 15 |

от 16 до 100 |

от 100 до 250 |

|

Суммарный доход предприятия за предшествующий календарный год, млн руб. |

≤ 120 |

от 121 до 800 |

от 801 до 2000 |

|

Доля участия государства, субъектов РФ, муниципальных образований, общественных и религиозных организаций и фондов в капитале предприятия, % |

≤ 25 |

||

|

Доля участия других организаций, не являющихся субъектами малого или среднего предпринимательства, а также иностранных организаций в капитале предприятия, % |

≤ 49 |

||

Источник: составлено авторами на основании [8, 12].

Рис. 1. Динамика субъектов МСП в России

Источник: составлено авторами на основании [4, 11]

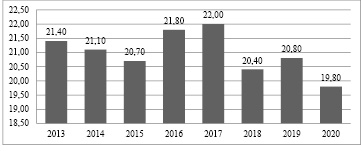

Рис. 2. Динамика доли МСП в ВВП России, %

Источник: составлено авторами на основании [5]

Анализ демографии субъектов малого и среднего бизнеса за период с 10.12.2016 г. по 10.11.2021 г. показывает, что общее число предприятий этой сферы, по всем категориям, с учетом индивидуальных предпринимателей, сократилось на 1% или 60,9 тыс. ед. и составляет 5 780,76 тыс. ед.

Такая ситуация может быть объяснена следующими факторами: исключением недействующих МСП из Единого государственного реестра юридических лиц (ЕГРЮЛ) и их Единого государственного реестра индивидуальных предпринимателей (ЕГРИП); отсутствием заинтересованности у граждан реализовывать свою предпринимательскую инициативу, а в некоторых случаях, боязнь ответственности и страх перед администрирующими и контролирующими государственными структурами, в условиях мероприятий пропаганды по простоте создания бизнеса и возможностях реализации инициатив в сфере МСП; экономической конъюнктурой и снижением платежеспособного спроса населения, в большей своей части, вызванной, в том числе, и неблагоприятной эпидемиологической ситуацией, не только в России, но и во всем мире.

Если мы посмотрим на показатель доли МСП в структуре ВВП России, то за последние 8 лет он изменился незначительно, и представляет значение порядка 20% (рис. 2).

Плановое финансовое обеспечение со стороны государства по национальному проекту «Малое и среднее предпринимательство» на 2019 – 2024 гг. должно составить 481,5 млрд руб. Самое главное, чтобы запланированные финансовые ресурсы не «растворились» в сложных и запутанных кулуарах государственных структур, а реально были направлены на увеличение численности занятых в секторе МСП с 15,4 млнчел. в 2020 г. до 25 млн чел. в 2024 г., а также на рост доли его вклада в ВВП страны с 19,8% в 2020 г. до 32,5% в 2024 г. [8]. Но уже сейчас видно по вкладу МСП в экономику России за 2019 – 2020 гг., что данное направление государственной политики, мягко говоря, просело и не достигнет целевых показателей к 2024 г., учитывая кризис и конъюнктурные изменения, происходящие на всех без исключения рынках.

В отличие от нашей страны, аналогичный показатель участия МСП в формировании ВВП некоторых стран составляет: в Италии – 68%, в Нидерландах – 63%, в Норвегии – 61%, в Швеции – 58%, в Германии – 53%, в Великобритании – 51%, в США – 50% [9]. Государственным органам исполнительной власти в России нужно приложить максимум усилий, через мероприятия бюджетно-налоговой и кредитно-финансовой политики, чтобы по возможности если не приблизиться к показателям участия МСП в экономике развитых стран, то хотя бы сдвинуть ситуацию в сторону роста.

Всемирный банк ежегодно проводит исследования по вопросам легкости ведения бизнеса и составляет рейтинг стран по созданным благоприятным условиям ведения бизнеса, на основе нормативно-правовых актов, регулирующих деятельность хозяйствующих субъектов, на всех этапах их жизненного цикла, и других общедоступных статистических данных о предпринимательской активности. Такой рейтинг составляется по 10 основным критериям, среди которых возможность получения кредитов, защита прав акционеров и обеспечение выполнения договорных обязательств. В последнее время данный рейтинг себя дискредитировал, в связи подтасовкой данных и фактов отдельными странами. Но, тем не менее, другого и альтернативного рейтинга по легкости ведения бизнеса нет.

Данные табл. 2 показывают, что по легкости ведения бизнеса в 2020 г. Россия находилась на 28 месте, уступая Канаде, Германии, США, Великобритании, но опережая по этому показателю Японию, Китай, Францию, Индию, Люксембург и др. (табл. 2) [17].

Причем, несмотря на то, что по этому показателю Россия за последние 10 лет значительно поднялась в представленном рейтинге, тем не менее, есть ряд критериев или направлений государственной политики, по которым необходимо улучшать функционирование МСП. Прежде всего, это касается вопросов налогообложения и защиты прав собственников бизнеса. Безусловно, решение последнего вопроса, связанного с защитой прав участников или акционеров, что напрямую связано с удовлетворением потребностей бизнеса как базы для формирования и реализации экономической ответственности бизнеса. По критерию защиты интересов собственников бизнеса Россия по состоянию на 2020 г. находилась на 72 позиции, пропуская вперед Бразилию, Францию, Китай, ОАЭ, США, Индию и ряд других государств [17].

При создании предприятий, сектору МСП необходимо использовать всё многообразие организационно-правовых форм ведения бизнеса, которое имеет место в гражданском законодательстве РФ, что также будет влиять на объем прав, обязанностей и степень ответственности перед обществом, государством и партнерами. Для успешного ведения бизнеса, многовектороной реализации корпоративной ответственности, следует постоянно пополнять знания в сфере деятельности предприятия по различным направлениям (финансы, производство, маркетинг, экономика, организация и др.), постоянно проводить мониторинг изменений нормативно-правовой базы на предмет поддержки актуальности законодательного обеспечения бизнеса.

Таблица 2

Рейтинг стран легкости ведения бизнеса в 2020 г. по основным критериям

|

Страна |

Ранг |

Регистрация |

Строительство разрешение |

Подключение к электросетям |

Регистрация собственности |

Получение кредитов |

Защита акционеров |

Налоги |

Торговля |

Исполнение контрактов |

Ликвидация |

|

Новая Зеландия |

1 |

1 |

7 |

48 |

2 |

1 |

3 |

9 |

63 |

23 |

36 |

|

США |

6 |

55 |

24 |

64 |

39 |

4 |

36 |

25 |

39 |

17 |

2 |

|

Великобритания |

8 |

18 |

23 |

8 |

41 |

37 |

7 |

27 |

33 |

34 |

14 |

|

Швеция |

10 |

39 |

31 |

10 |

9 |

80 |

28 |

31 |

18 |

39 |

17 |

|

ОАЭ |

16 |

17 |

3 |

1 |

10 |

48 |

13 |

30 |

92 |

9 |

80 |

|

Германия |

22 |

125 |

30 |

5 |

76 |

48 |

61 |

46 |

42 |

13 |

4 |

|

Канада |

23 |

3 |

64 |

124 |

36 |

15 |

7 |

19 |

51 |

100 |

13 |

|

Россия |

28 |

40 |

26 |

7 |

12 |

25 |

72 |

58 |

99 |

21 |

57 |

|

Япония |

29 |

106 |

18 |

14 |

43 |

94 |

57 |

51 |

57 |

50 |

3 |

|

Китай |

31 |

27 |

33 |

12 |

28 |

80 |

28 |

105 |

56 |

5 |

51 |

|

Франция |

32 |

37 |

52 |

17 |

99 |

104 |

45 |

61 |

1 |

16 |

26 |

|

Италия |

58 |

98 |

97 |

38 |

26 |

119 |

51 |

128 |

1 |

122 |

21 |

|

Саудовская Аравия |

62 |

38 |

28 |

18 |

19 |

80 |

3 |

57 |

86 |

51 |

168 |

|

Индия |

63 |

136 |

27 |

22 |

154 |

25 |

13 |

115 |

68 |

163 |

52 |

|

Люксембург |

72 |

76 |

14 |

45 |

93 |

176 |

97 |

23 |

1 |

18 |

93 |

|

Бразилия |

124 |

138 |

170 |

98 |

133 |

104 |

61 |

184 |

108 |

58 |

77 |

|

Ирак |

172 |

154 |

103 |

131 |

121 |

186 |

111 |

131 |

181 |

147 |

168 |

|

Сомали |

190 |

188 |

186 |

187 |

153 |

186 |

190 |

190 |

166 |

116 |

168 |

Источник: составлено авторами на основании [17].

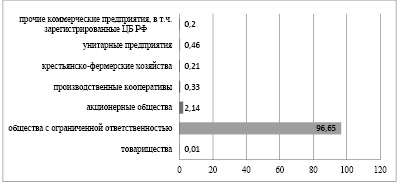

Рис. 3. Структура коммерческих предприятий по организационно-правовой форме ведения бизнеса в России на 01.01.2021 г., %

Источник: составлено авторами на основании [5]

На сегодняшний день в России подавляющая доля коммерческих юридических лиц имеет организационно-правовую форму бизнеса как общества с ограниченной ответственностью (ООО) и акционерные общества (АО), что составляет 96,6% (2,7 млн ед.) и 2,1% (60 тыс. ед.) соответственно (рис. 3) [5].

Поэтому, при рассмотрении экономических интересов акционеров и участников мы будем брать за внимание именно эти две формы организации бизнеса в нашей стране. В России, где права участников и акционеров хозяйственных обществ, как корпоративных форм ведения бизнеса, регулируются Федеральным законом от 08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью» и Федеральным законом от 26.12.1995 г. №208-ФЗ «Об акционерных обществах» соответственно [1, 13,14].

Собственники бизнеса реализуют свои интересы через структуру управления, и, непосредственно, через высший орган управления предприятия. В ООО таким высшим органом управления является общее собрание участников, а в АО – общее собрание акционеров. На таких мероприятиях собственников бизнеса, в соответствии с гражданским законодательством РФ и Уставом хозяйствующего субъектов, поднимаются и решаются следующие вопросы, непосредственно связанные с реализацией интересов предприятия и соблюдения экономической ответственности:

- выработка стратегических направлений и открытие новых видов экономической деятельности;

- утверждение структуры управления и Устава;

- реорганизация или ликвидация предприятия;

- увеличение или уменьшение уставного капитала через изменение номинальной стоимости акций и их количества;

- эмиссия, размещение и конвертация ценных бумаг;

- избрание совета директоров (для АО) и единоличного исполнительного органа;

- утверждение годового отчета и финансовой (бухгалтерской) отчетности;

- распределение положительного финансового результата (прибыли);

- выплата дивидендов;

- принятие решения об участии в других организациях;

- утверждение ревизионной комиссии и/или аудитора и др.

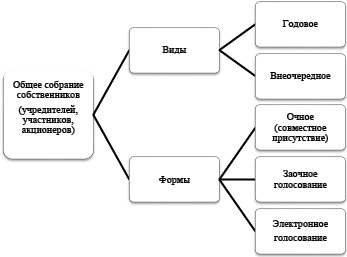

На основании действующего законодательства, в соответствии с Уставом хозяйствующего субъекта, определяется порядок подготовки и проведения общего собрания собственников (рис. 4).

Основные виды собрания собственников в России могут быть годовыми и внеочередными. Годовое собрание проводится не ранее двух месяцев и не позднее шести месяцев после окончания финансового года, а внеочередное – по мере необходимости, для принятия неотложных управленческих решений.

Рис. 4. Виды и формы собрания собственников бизнеса в России

Источник: составлено авторами на основании [1, 13, 14]

Что касается формы проведения общего собрания собственников, то она, в сегодняшних условиях, может быть реализована в виде совместного (очного) присутствия, заочного голосования или электронного проведения собрания посредством соответствующего программного обеспечения через информационно-телекоммуникационную сеть «Интернет». Последний вариант проведения собрания собственников в условиях распространения новой коронавирусной инфекции является наиболее удобным, с точки зрения сохранения здоровья собственников и эффективности в принятии управленческих решений.

Правовое оформление результатов общих собраний собственников фиксируется соответствующим документом (Протокол или Решение). Основные вопросы в повестке дня и принятые по ним решения зависят от особенностей, специфики деятельности, отраслевой принадлежности бизнеса и взятой хозяйствующим субъектом ответственностью пред заинтересованными сторонами. На сегодняшний день, счетную комиссию, которая осуществляет подсчёт голосов при принятии соответствующих решений по повестке дня общего собрания собственников, формируют в ООО участники или нотариус, в зависимости от положений Устава, а в АО – нотариус или регистратор [13, 14].

Среди вопросов, закрепленными хозяйственными обществами в повестке дня общих собраний собственников, за исключением существенных организационно-управленческих вопросов, следует выделить основные: утверждение годового отчета и финансовой (бухгалтерской) отчетности; распределение прибыли за отчетный период; выбор аудитора хозяйственного общества на текущий финансовый год.

Годовой отчет о деятельности хозяйственного общества за отчетный период формирует руководитель и представляет собственникам (участникам и акционерам) для утверждения его на общем собрании, который включает следующую информацию:

- общие сведения о хозяйственном обществе;

- положение общества в отрасли;

- приоритетные направления деятельности;

- перспективы развития общества с учетом влияния внешних и внутренних факторов;

- сведения о выплаченных дивидендах;

- описание основных факторов риска, связанных с деятельностью общества;

- сведения об имевших место крупных сделок;

- полноценный анализ финансово-хозяйственной деятельности общества;

- результаты проведения аудита финансовой (бухгалтерской) отчетности и др.

Утвержденная на общем собрании собственников финансовая (бухгалтерская) отчётность хозяйственного общества включает сведения о финансово-экономическом положении и финансовых результатах хозяйствующего субъекта, которая подаётся только в электронном виде по телекоммуникационным каналам связи (ТКС), подписанная электронно-цифровой подписью (ЭЦП) должностного лица в регистрирующий орган (ФНС). Такая отчетность на основании ст. 2 Федерального закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учёте», служит инструментом для принятия управленческих решений. Поэтому, информация, которую она содержит, необходима для понимания собственниками насколько эффективно и устойчиво функционирует предприятие, какие финансовые результаты оно получило, а также как можно в дальнейшем использовать имеющиеся ресурсы для решения тактических и стратегических целей, включая и распределение чистой прибыли по итогам финансового года. С 2020 года финансовая (бухгалтерская) отчетность хозяйствующих субъектов отражается в государственном информационном ресурсе бухгалтерской (финансовой) отчетности (ГИРБО). Доступ к информации из ГИРБО могут получить все без исключения заинтересованные лица.

Информация, представленная в финансовой (бухгалтерской) отчётности, служит отправной точкой при решении вопроса о распределении положительного финансового результата. В свою очередь, распределение чистой прибыли является одной из составляющих экономической ответственности и служит реализацией интересов собственников предприятия. Чистую прибыль собственники бизнеса могут направить: на развитие бизнеса; на пополнение оборотных активов; на закупку производственного, хозяйственного оборудования и программного обеспечения; на приобретение зданий и сооружений, машин и оборудования различного характера; на проведение НИОКР; на выплату дивидендов и др.

Для удостоверения точности показателей финансовой (бухгалтерской) отчетности хозяйствующие субъекты применяют на обязательном или на добровольном основании такой инструмент реализации экономической ответственности – это проведение аудита такой отчетности, который осуществляется независимыми аудиторскими организациями, имеющими право заниматься профессиональной деятельностью в сфере финансового контроля, на основании Федерального закона от 30.12.2008 г. №307-ФЗ «Об аудиторской деятельности».

Соответственно внешний аудит, представляющий собой деятельность независимых аудиторов по выражению мнения о достоверности финансовой (бухгалтерской) отчетности, может быть инициативным или обязательным.

Инициативный аудит финансовой (бухгалтерской) отчётности проводится по решению органов управления и контроля на предприятии (участников – в ООО; акционеров, которым принадлежат более 10% акций, совета директоров, ревизионной комиссии – в АО), для достижения основной цели аудита или для реализации конкретной поставленной задачи.

Обязательный аудит финансовой (бухгалтерской) отчётности и представление его результатов в виде аудиторского заключения заинтересованным лицам (внутренним пользователям – собственники, руководство, сотрудники; внешним пользователем – контролирующим органам, партнерам, финансово-кредитным учреждениям, инвесторам) необходимо проводить коммерческому предприятию ежегодно, в рамках ст. 5 Федерального закона «Об аудиторской деятельности» №307-ФЗ от 30.12.2008 г., а также другими нормативно-правовыми актами, в случае, если выполняется одно из следующих условий:

- организационно-правовая форма: АО (публичное или непубличное); фонд с поступлением имущества более 3 млн руб. в год;

- доход от предпринимательской деятельности за год (без НДС, акцизов и пошлин) – более 800 млн руб.;

- сумма активов бухгалтерского баланса на конец года – более 400 млн руб.;

- ценные бумаги допущены к организованным торгам;

- профессиональный участник рынка ценных бумаг;

- бюро кредитных историй;

- один из осуществляемых видов экономической деятельности: кредитно-финансовые, микрофинансовые, страховые и клиринговые услуги; организаторы торговли; застройщик; взаимное страхование;

- составляет и публикует консолидированную отчетность;

- иные условия, в соответствии с законодательством [16].

По нашему мнению, некоторые субъекты МСП, в виде непубличных АО и ООО, должны самостоятельно принимать решения о проведении аудита финансовой отчетности в инициативном порядке. В принципе, как это было до внесения изменений в гражданское законодательство РФ в 2014 г. Для таких категорий предприятий, по достижению показателей деятельности, указанных в Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», необходимо освободить от проведения обязательного аудита, с целью направления денежных средств на реализацию экономической ответственности бизнеса.

Методологической основой проведенного исследования и его результатов послужили методы научного познания, правовой и экономический анализ, экономико-статистический метод, методы рыночной оценки и прогнозирования.

Результаты исследования и их обсуждение

Условия и критерии, по которым бизнес, включая субъекты МСП, проводят процедуры обязательного аудита на основании нормативно-правовых актов в России, подвержены периодическим корректировкам, с учетом различных факторов: мнения бизнес – сообщества и экспертов, осуществляемых видов экономической деятельности и их масштабов, изменениями экономической конъюнктуры, динамикой политических циклов и др. Последние существенные изменения в этой сфере в России были произведены в 2014 г. С этого периода времени все без исключения АО должны проводить обязательный аудит, причем не зависимо от экономических показателей, что является абсолютно несправедливым, на наш взгляд, в сравнении с аналогичными по уровню значений показателями ООО.

Для того, чтобы понять уровень потерь бизнеса, государства и общества в целом от процедур обязательного аудита субъектов МСП в формах ООО и непубличных АО, предварительно оценим объем рынка аудита таких организационно-правовых форм ведения бизнеса в России (табл. 3).

Таблица 3

Расчет объема рынка аудиторский услуг в отношении предприятий в форме АО в 2021 г.

|

Показатель |

1 категория хозяйственных обществ |

2 категория хозяйственных обществ |

3 категория хозяйственных обществ |

4 категория хозяйственных обществ |

|

Доход, млн руб. |

< 100 |

100 – 400 |

400 – 800 |

> 800 |

|

Активы, млн руб. |

< 20 |

20 – 60 |

60 – 100 |

> 100 |

|

Режим налогообложения |

ОСНО, УСН |

ОСНО, УСН |

ОСНО |

ОСНО |

|

Среднесписочная численность сотрудников, чел. |

< 50 |

50 – 100 |

100 – 250 |

> 250 |

|

Стоимость аудита минимальная, тыс. руб. |

65,00 |

125,00 |

187,00 |

315,00 |

|

Стоимость аудита средняя, тыс. руб. |

121,00 |

185,50 |

283,00 |

476,00 |

|

Стоимость аудита максимальная, тыс. руб. |

177,00 |

250,00 |

379,00 |

637,00 |

|

Минимальный объем рынка аудита ООО, АО, млн руб. |

36 734,78 |

70 643,80 |

105 683,13 |

178 022,38 |

|

Средний объем рынка аудита ООО, АО, млн руб. |

68 383,20 |

104 835,40 |

159 937,57 |

269 011,60 |

|

Максимальный объем рынка аудита ООО, АО, млн руб. |

100 031,62 |

141 287,61 |

214 192,01 |

360 000,82 |

Источник: составлено авторами на основании [4, 5, 6, 11]

Точный объем рынка аудиторских услуг в сегменте МСП просчитать довольно затруднительно, в связи с тем, что статистических данных по данному вопросу нет. Поэтому, при прочих равных условиях, в нашем исследовании была произведена оценка такого рынка, с учетом его минимального, среднего и максимального значения. В расчёте принимались во внимание показатели доходов, активов, среднесписочной численности сотрудников, стоимость услуг обязательного аудита, в зависимости от различных факторов (наличие обособленных подразделений, объем документооборота, число заключенных договоров с контрагентами и др.), применяемый режим налогообложения (основной системы налогообложения – ОСНО, упрощенной системы налогообложения – УСНО), а также количество субъектов МСП в формах непубличных АО и ООО).

С учётом нынешних реалий и макроэкономических показателей в России, некоторые существующие условия для проведения обязательного аудита финансовой (бухгалтерской) отчётности предприятий представляются спорными, в силу принадлежности отдельных экономических субъектов к малому бизнесу, и на которых возлагаются, порой, непосильные обязательства и нагрузка в виде дополнительных расходов. При этом, сегодня, требования к проведению обязательного аудита МСП идут вразрез с политикой по поддержке и развитию малого бизнеса, в рамках Федерального закона от 24 июля 2007 г. №209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» и одноименного национального проекта, реализуемого в настоящее время. От мероприятий по проведению обязательного аудита непубличными АО и ООО, которые относятся к категории МСП, теряет не только сам бизнес, а также государство и общество в целом.

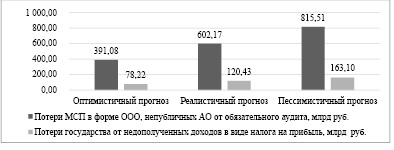

В 2021 г. по нашим усреднённым оценкам, расходы МСП на проведение обязательного аудита по оптимистичному, реалистичному и пессимистичному сценариям могут составить 391 млрд руб., 602 млрд руб. и 816 млрд руб. соответственно, что является дополнительной нагрузкой на бизнес. Бюджет, в свою очередь, за тот же период, может недополучить налог на прибыль организаций в сумме, находящейся в диапазоне от 78 млрд руб. до 163 млрд руб., с учетом рассматриваемых сценариев развития событий [4, 5, 6, 11] (рис. 5).

Причем, если сопоставить данные по потерям государства с расходами по проведению обязательного аудита МСП в форме непубличных АО и ООО, то они по нашим расчетам составят 4% от доходов консолидированного бюджета в части поступлений от налога на прибыль организаций в 2020 г. [5].

Рассчитанные нами финансовые потери предприятий и государства можно было бы направить не только на реализацию экономической ответственности бизнеса (удовлетворение интересов собственников и работников), но подспудно, на реализацию социальной ответственности, включая решение различных социальных вопросов, например: социальная поддержка работников, стимулирования их труда, формирование новых рабочих мест, развитие территорий, осуществление добросовестной бизнес-практики и развитие отношений с местным сообществом.

Рис. 5. Потери от проведения обязательного аудита непубличными АО, ООО в категории МСП в 2021 г., затрудняющие реализацию экономической ответственности бизнеса, млрд руб.

Источник: составлено авторами на основании [4, 5, 6, 11]

Такие мероприятия могут полностью или частично не реализоваться, а их материальный и нематериальный эквивалент от дополнительной нагрузки на бизнес, представляет собой общественные потери. Поэтому, необходимо на законодательном уровне обеспечить таким хозяйствующим субъектам МСП как непубличным АО и ОО самостоятельно принимать решение о проведении обязательного аудита собственниками бизнеса, с последующим оформлением его результатов.

При уклонении хозяйствующего субъекта от проведения обязательного аудита и представления аудиторского заключения финансовой (бухгалтерской) отчётности заинтересованным сторонам, в случаях, установленных законодательством, такое лицо может быть привлечено к административной ответственности, в соответствии с отдельными положениями Кодекса об административных правонарушениях РФ (КоАП РФ).

Вне зависимости от того, какая проводится аудиторская проверка показателей финансовой (бухгалтерской) отчётности МСП – полная или выборочная, обязательная или инициативная, – все эти факторы целиком и полностью влияют на степень реализации экономической ответственности хозяйствующего субъекта.

Заключение

Нужно понимать, что реализация экономической ответственности хозяйствующими субъектами МСП в России перед различными заинтересованными сторонами, определяется возможностями бизнеса, эффективностью приятия управленческих решений и степенью удовлетворением интересов самих собственников бизнеса. И на всё это влияют различные факторы, такие как, прозрачные и понятные «правила игры», стабильность законодательных норм, стимулирование предпринимательской инициативы различными мерами государственной политики, ну, и, конечно же, устойчивость самого предприятия, достоверность и объективность результатов его финансово-хозяйственной деятельности. Последнее подтверждается, непосредственно, независимой проверкой аудиторских организаций и индивидуальных аудиторов, либо других лиц, которые не являются связанными с предприятием. МСП непубличных АО и ООО, необходимо предоставить выбор, связанный с принятием решения о проведения аудита. Причем, это должно быть закреплено в Федеральном законе от 30.12.2008 г. №307-ФЗ «Об аудиторской деятельности», в Федеральном законе от 26.12.1995 г. №208-ФЗ «Об акционерных обществах» и в Федеральном законе от 08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью». В случае принятия решения органами управления таких субъектов экономики, связанного с не проведением аудита финансовой (бухгалтерской) отчетности, финансовые ресурсы могут быть направлены на реализацию экономической ответственности бизнеса и удовлетворение интересов заинтересованных сторон.

Каждый хозяйственный субъект подстраивается самостоятельно под экономическую конъюнктуру, правовую, социальную и технологическую составляющие, что напрямую влияет на деятельность предприятия, его результаты и на удовлетворение потребностей и интересы собственников и сотрудников. Соответственно, когда реализована экономическая ответственность бизнеса, то хозяйствующий субъект, включая и МСП, может полноценно выполнять свои обязательства в правовой и социальной сферах.

Библиографическая ссылка

Крючков А.Н., Максимова Ю.Ю., Русакович М.В. ПРОБЛЕМЫ РЕАЛИЗАЦИИ ЭКОНОМИЧЕСКОЙ ОТВЕТСТВЕННОСТИ МАЛОГО И СРЕДНЕГО БИЗНЕСА В РОССИИ // Вестник Алтайской академии экономики и права. 2022. № 2-1. С. 40-51;URL: https://vaael.ru/ru/article/view?id=2056 (дата обращения: 14.07.2026).

DOI: https://doi.org/10.17513/vaael.2056